Der findes ikke en tråd om Outokumpu på forummet, så lad os starte en. Hvad mener forummets medlemmer om Outokumpu? Er luften blevet lukket ud af Outokumpus aktiekurs, og er det mon på tide at købe aktien til porteføljen?

Jeg har tænkt på, at hvis udbytteniveauet forbliver uændret, ville det med den nuværende pris være muligt at få et årligt afkast på op til 6 %, hvilket virker ganske tilstrækkeligt. Aktien kan også have potentiale for stigning, selvom det måske ikke bliver i år. Jeg ser i hvert fald frem til fredagens Q3-delårsrapport med spænding.

Inderes’ seneste morgenrapport nedenfor, hvis nogen skulle have overset den

Det er usandsynligt, at udbyttet for en så cyklisk virksomhed forbliver uændret, hvis økonomien virkelig begynder at gå i recession. Jeg ville derfor ikke udelukkende stole på udbyttet fra denne virksomhed. Hvis man tror, at den generelle økonomiske udvikling vil være dårlig i de kommende år, ville jeg være meget forsigtig med denne aktie. Hvis økonomien derimod af en eller anden grund fortsætter sin kraftige vækst, kan det være et godt køb. Jeg holder mig dog personligt væk i denne situation.

Outokumpus kurs svinger i øvrigt voldsomt, så den kan sagtens pludselig stige markant.

Ollila forlod også det synkende skib, ligesom han gjorde med Nokia

Baseret på fundamental analyse begynder det allerede at se billigt ud, argumenterer Gostowski i den seneste opdatering (kommenteret også på videoen). Dette betyder selvfølgelig ikke, at aktien især på kort sigt ikke kan bevæge sig i enhver retning.

Hvad i alverden baserer prognosen for forbedringen af driftsmarginen i 2020 på sammenlignet med 2019, selvom omsætningsprognosen er faldende?

For næste år forventes det også, at resultatet vil vokse med samme beløb i euro som omsætningen. I virkeligheden åbner ingen analyser nogensinde regneformlen for disse tal, men de begrundes kun verbalt. Bliver de overhovedet beregnet på nogen måde, eller vurderes det bare ud fra, hvad der føles passende?

I Outokumpu påvirkes omsætningen kraftigt af bl.a. metalpriserne, hvor f.eks. nikkel i praksis er en post, der faktureres igennem. Dermed svinger den relative rentabilitet også ret kraftigt, hvilket forringer sammenligneligheden.

I 2020-prognosen forventer vi, at salgsmixet forbedres en smule, og at produkter med højere forædlingsværdi og bedre dækningsbidrag også løfter marginprognosen. Selskabets mål for driftsresultatet i 2020 er 750 mio. EUR, hvoraf en betydelig del netop skulle komme via forbedringen af salgsmixet.

Outokumpu er efter min mening en af de mest spændende aktier på børsen, nu er værdiansættelsen virkelig attraktiv, selvom kursen allerede er steget en smule. Det bliver interessant at se, hvordan toldsatserne påvirker Outokumpus forretning på lang sigt. Jeg har den opfattelse, at Outokumpu har alle forudsætninger for at klare sig godt på det nuværende marked, men der er ikke plads til fejl, og man skal være ret forsigtig med aktien, da der er masser af volatilitet (men det ser jeg kun som en mulighed i starten ). Jeg har en andel købt til 5,46 € i hold, men jeg tænkte, at jeg på et tidspunkt kunne øge min ejerandel lidt, hvis prisen stadig er attraktiv, og markedet ikke viser for meget modvind

Hvordan vil @Petri_Gostowski ellers kommentere Americans’ situation i det hele taget lige nu? Hvad er grunden til, at det forventede skift til et rimeligt indtjeningsniveau ikke er sket, selvom det er blevet forudsagt så længe? Jeg har fået indtryk af, at de stigende omkostninger spiller en stor rolle her, men er der efter din mening noget andet afgørende, der er gået galt? Har Americans’ nuværende produktmix f.eks. mislykkedes markant med at skabe værdi i forhold til det forventede? Europe-segmentet klarer sig overraskende godt efter min mening, men Americans’ gentagne skuffelser begynder allerede at rejse spørgsmål om hele segmentets indtjeningsevne i fremtiden.

Ja, omkostningerne spiller en stor rolle, men omsætningsmikset ser ud til at være det vigtigste lige nu.

Man skal dog huske på, at en stor del af omkostningerne kommer fra markedspriser, og hvis man kan øge volumen og dermed sænke det relative omkostningsniveau gennem effektivitetsgevinster, kan en del af dette blive begravet under for eksempel stigende råvarepriser. Da der ikke er særlig detaljeret indsigt i omkostningssiden, er der ingen præcis information om, hvordan der er blevet gjort fremskridt der.

Hvis man sammenligner Amerika med Europa, så sælges der i Europa til en betydeligt højere gennemsnitspris, hvilket igen indikerer, at forædlingsværdien er højere. Derved er marginerne også betydeligt bredere, når der sælges mere specialiserede produkter.

Om godt 2 uger er der Outokumpus kapitalmarkedsdag (CMD), forhåbentlig får vi en omfattende statusopdatering om situationen der.

Overraskende nok ser Outokumpu nu faktisk ud til at være en seriøs investering. Tak til Gostowski for at nævne det i sin rapport. Jeg købte til €3,83/stk.

Efter den seneste aktieemission har selskabet nedbragt sin gæld med et par hundrede millioner fra pengestrømme i årene 2014-2016. Den rentepligtige gæld er i øjeblikket 25% af aktiverne. Den nuværende balance burde kunne modstå, selv hvis markedet bliver vanskeligt.

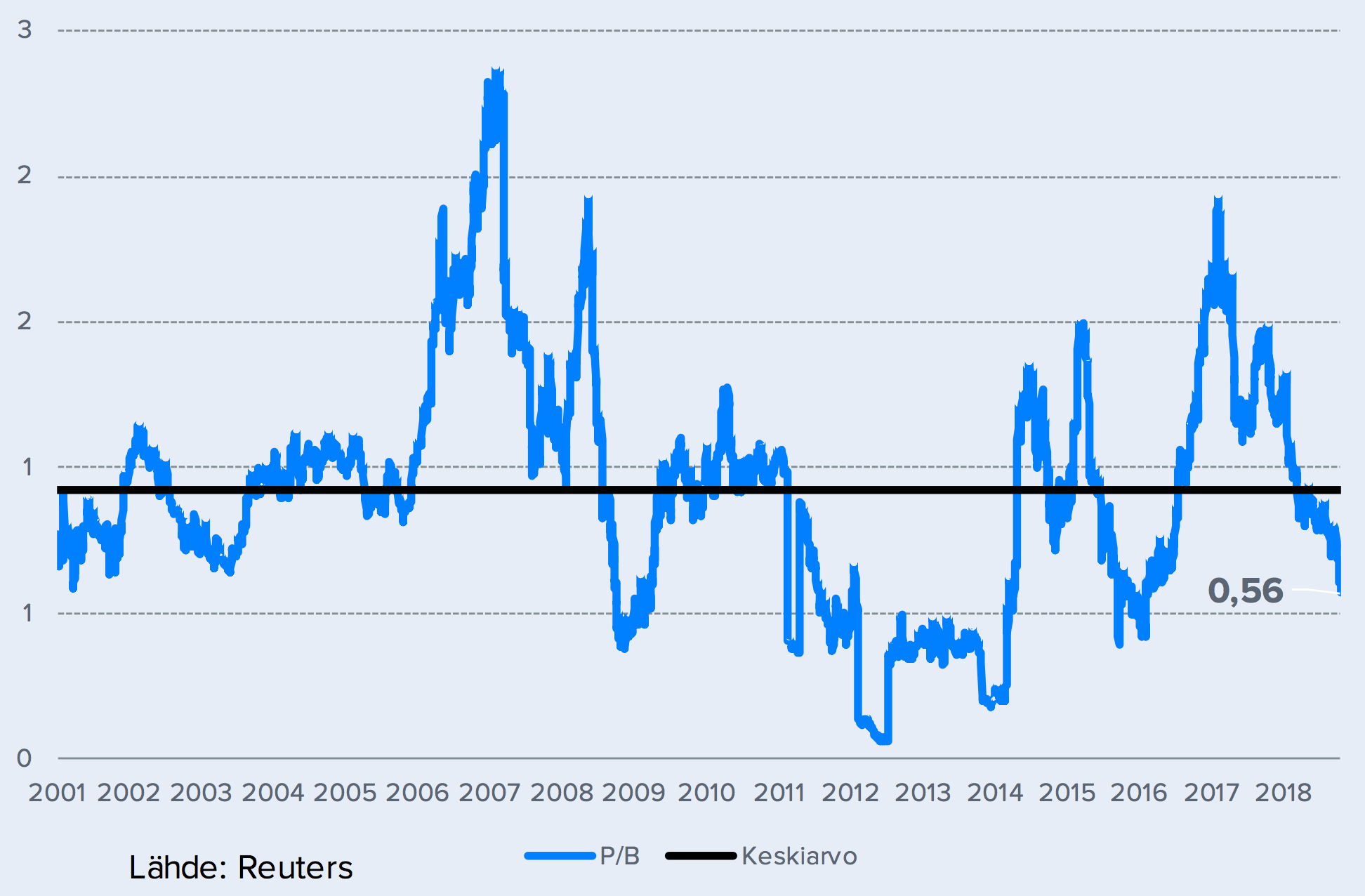

Til dagens priser på 4 EUR/aktie er markedsværdien ca. 1,7 mia., hvilket giver en P/B på lidt over 1,0. Rutsjebanen vil fortsætte, men jeg tror, at niveauerne vil ligge på P/B 1,0 - 2,5 som tidligere. Hvis den dykker, vil jeg nok købe mere.

TA giver et trøstesløst billede af aktivet. Der er endnu ikke set en ende på faldet, selvom der nu er tegn på en lille begyndende stigning. Bear-volumen dominerer, salgssiden har varet længe. MA 200 er lige under 6 € og det første skridt i en opadgående trend på ugebasis ville være at overstige 5.396.

Bundfiskeri for et sådant aktiv er vanskeligt, medmindre man har stor kapital til dette formål.

{“content”:“En lille overreaktion fra markedet på dagens nyheder, efter min mening. Men der er jo et positivt resultat for Q4, og vi er 4,5% i minus i dag. Selvom det kun er en engangspost, er 32 MEUR ret betydeligt, især når det hæver i hvert fald Petri G’s justerede EBITDA-prognose (2018) til over 500 MEUR, forudsat at prognosen ikke justeres nedad på andre punkter inden for den nærmeste fremtid. Men alle må selv drage deres egne konklusioner ”,“target_locale”:“da”}

{“content”:“Selvom jeg ikke er helt inde i de grundlæggende forhold, er udfordringen for Outokumpu så ikke den langvarige overproduktion af stål og faldende priser globalt? Jeg har kigget lidt på udviklingen i stålprisen og Vaneck Vectors Steel ETF’en samt de amerikanske virksomheder United States Steel Corporation. \n- årets kurver er af samme type som for Outokumpu; de har været nedadgående hele året\n- hvorfor skulle Outokumpu lykkes med at slå markedet og forhindre et fald i aktiekursen med denne baggrund for øje? Uanset hvad balanceværdien er, og forarbejdningsgraden af produkterne er højere end gennemsnittet”,“target_locale”:“da”}

Meget gode observationer @DayTraderXL! Det du sagde er sandt, jeg baserer måske min beslutning på track record på dette stadie, da jeg ikke kender segmentets fundamenter godt nok til at ekstrapolere fremtiden. Outokumpu har dog overraskende godt leveret gode resultater indtil videre i 2018, især da Europe, Americas-segmentet var en skuffelse Hvis du har mere kompetence end mig, får du helt sikkert noget ud af dine observationer

Bemærk, min antagelse er selvfølgelig ikke, at nogen kan ekstrapolere fremtiden perfekt, jeg mente, at det måske ville gå mig dårligt, hvis jeg forsøgte at drage nogle konklusioner om segmentets dynamik, når jeg tænker på værdiansættelsen