Det betydande ramavtal som Nixu informerade om i fredags med en långvarig kund beseglar bolagets framgångsrika vändningsår och stärker grunden för fortsatt tillväxt under de kommande åren. Eftersom avtalet ingicks med en långvarig kund, medför det enligt vår bedömning inte tillväxt i direkt proportion till Nixus översta rad. Därmed behåller vi våra prognoser oförändrade i detta skede, men sikten för att de ska realiseras är nu bättre än tidigare. Som en spegling av detta höjer vi Nixus riktkurs till 8,2 euro (tidigare 7,3 EUR). I och med kursuppgången blir värderingen dock på kort sikt neutral, både absolut och i förhållande till jämförelsebolag, varför vi sänker vår rekommendation till minska (tidigare öka).

Jag kopierar in det här meddelandet från Verneri från WithSecure-tråden även hit. Såvitt jag förstår använder Nixu också själva MS tech-stack för att leverera tjänster till sina kunder. MS torde alltså vara både partner och konkurrent samtidigt. Å andra sidan är Nixu inte på något sätt det enda bolaget som bygger ovanpå MS tjänster, utan till exempel Innofactor osv. befinner sig inom samma område.

@Atte_Riikola kan svara bättre, men kommer inte Nixus resultat mer från experttjänster, såsom cybersäkerhetskonsulting, cybersäkerhetsauditering, säkerhetsgranskningar m.m., än från s.k. mjukvaruförsäljning?

Men ju mer kunderna också övergår till Microsofts teknologi på ett övergripande sätt, desto “lättare” är det att konkurrensutsätta de experttjänster som byggs ovanpå, eftersom många IT-integratörer besitter samma kompetens. Till exempel inom SOC- och IAM-kompetens kommer konkurrensen säkert att hårdna ytterligare.

Edit:

Jag ser själv trenden mer brett som att cybersäkerhetstjänster på “basnivå” håller på att bli arbete med lägre marginal, som erbjuds förutom av säkerhetsbolag även av många vanliga IT-bolag, till exempel genom att driva en enkel SOC med Microsoft-verktyg. Nixu och andra experter måste på motsvarande sätt rikta sina ansträngningar mot arbete med högre svårighetsgrad, annars väntar krympande marginaler. Jag ser det inte heller som omöjligt att Nixu skulle leverera experttjänster till dessa IT-bolag eller deras kunder.

Sant, som man såg i min skärmdump har projektverksamheten (=konsultation) vuxit senast medan de andra förblivit oförändrade. Och konsultation kan säkert vara mycket teknikoberoende.

Min egen kommentar riktar sig mer mot de löpande och särskilt de förvaltade tjänsterna (managed services). De lutar sig starkt mot ett fåtal teknologier. Om man googlar på Nixu och Microsoft, framgår det av träffarna vilken teknologi Nixus Cyber Defense Center drivs med, åtminstone till stor del. Dessa löpande / förvaltade tjänster var dock det spjutspetsområde som skulle ge kraftigare tillväxt och framför allt skalbarhet (=bättre marginal). Den utvecklingen hamnar enligt min mening under hotet av denna möjliga ökande konkurrens när IT-bolagen tränger sig in på samma område.

Ett Nixu som drivs med ren konsultation skulle på sätt och vis vara en återgång till tiden före börsintroduktionen (om än mer internationellt), under mellantiden har man sökt tillväxt och lönsamhet just genom löpande / förvaltade tjänster. Till exempel vid CMD 2021 slogs det fast att de skulle utgöra 2/3 av omsättningen till 2025 (detta var förstås under den förra VD:ns tid).

Och när det gäller Microsoft, så som jag lyfte fram i en tidigare kommentar, är Microsoft samtidigt en partner och en konkurrent. Men som en biprodukt kan det ändra marknadsdynamiken när en stor del av grundteknikerna inom cybersäkerhet finns tillgängliga direkt från Microsoft-plattformen.

När jag beställer experttjänster från Nixu (jag går inte in på detaljer här), är teknikstacken ofta inte ens definierad i de expertarbeten/konsultuppdrag som Nixu levererar. Och om jag har förstått Inderes rapporter rätt, så kommer Nixus tillväxt för tillfället till största delen från dessa beställningar av experttjänster och konsultuppdrag? Hårdvaru- eller mjukvarutillverkare påverkar inte den verksamheten. Om Atte hinner kommentera det.

Visst ger till exempel återförsäljning av cybersäkerhetsteknik omsättning, men var inte även det så kallad ”vidarefakturering”?

Som det redan svarades i tidigare meddelanden är Nixu ett företag som tillhandahåller cybersäkerhetstjänster, vilket innebär att affärsmodellen är mycket lik den för IT-konsulter. Bolaget utvecklar inte egen teknologi, utan använder tredjepartsteknologi för att tillhandahålla varje tjänst. Nedan följer en skärmdump direkt från bolagets webbplats.

Som @Musti redan lyfte fram utnyttjar Nixus CDC-övervakningstjänst numera främst Microsofts teknologier. Övergången till Microsofts teknologi inleddes under 2021, och denna övergångsfas märktes fortfarande i början av 2022 som en svag utveckling för de kontinuerliga managerade tjänsterna, då några större kundrelationer avslutades i och med denna förändring. Förändringen genomfördes dock efter önskemål från kunder, eftersom användningen av Microsofts säkerhetslösningar har ökat avsevärt i många stora organisationer under de senaste åren. Att paketera säkerhetslösningar tillsammans med andra Microsoft-produkter till ett förmånligt pris gör verkligen bolaget till en skrämmande konkurrent ur många andra cybersäkerhetsteknikbolags perspektiv. På den enorma marknaden finns det naturligtvis plats för flera aktörer.

Av Nixus omsättning de senaste åren har cirka 13–15 % kommit från återförsäljning av teknologi, där marginalerna enligt min uppfattning är ganska låga. Det är dock inte enbart ren vidarefakturering. Nixu vill erbjuda helhetslösningar inom cybersäkerhet till sina kunder (som ofta också vill köpa så mycket som möjligt från en och samma leverantör), så i stora cybersäkerhetsprojekt är även återförsäljning av teknologier helt motiverat.

Det fanns en förhandsblick på Nixus H2-resultat inför nästa torsdag i morgonrapporten i dag. Samtidigt vändes rekommendationen tillbaka till den positiva sidan, efter att aktien backat något sedan uppdateringen i slutet av december.

Nixu nådde inte @Atte_Riikola:s prognoser utom vad gäller omsättningen, men vi väntar på kommentarer, VD-intervjun och de första intrycken av den nyligen uppdaterade strategin för 2023–2025.

Idag är det en intensiv dag med fyra rapporter (WithSecure, Nixu, Teleste och Rovio), så på grund av överlappande webcasts måste vi be om hjälp med intervjuerna. VD-intervju väntas alltså under eftermiddagen, men den här gången med @Roni_Peuranheimo som intervjuare

»Carnegie Group höjer riktkursen för Nixu till 8,30 euro (tid. 7,70 euro), upprepar köprekommendationen«

Edit: Min egen reflektion: jag förundras över hur liten uppsida som krävs för att ge en köprekommendation?

Hur mycket buffert kräver @Atte_Riikola för att ge en köprekommendation?

Det är värt att notera att många aktörer bara har en rekommendationsskala med köp-behåll-sälj, vilket innebär att köpkategorin i dessa fall kan rymma en hel del ganska varierande positiva uppfattningar.

I vår rekommendationspolicy sätts en köprekommendation om aktiens riskjusterade förväntade avkastning på 12 månader är mycket attraktiv. Detta ger ett visst svängrum för gränsdragningen mellan öka/köp-rekommendationer (när “attraktiv” övergår till “mycket attraktiv”). Som en tumregel, särskilt för mindre bolag, kan man tänka att den förväntade avkastningen på 12 månader är cirka 2–2,5 gånger högre än det avkastningskrav som tillämpas för aktien. För till exempel Nixu har vi ett avkastningskrav på eget kapital på cirka 10 %, så vid en viss punkt med en uppsida på drygt 20 % till riktkursen skulle handen kunna börja söka sig mot köpknappen. Här måste man förstås samtidigt komma ihåg att fundera på hur starkt förtroendet är vid tidpunkten för rekommendationen gällande att prognoserna för de kommande åren slår in (det vill säga försöka bedöma den risk som utgör motvikten till avkastningen).

Nu small det till med ett uppköpserbjudande på Nixu @ 13 EUR

Första uppköpserbjudandet i portföljen sedan PKC-Group i mars 2017.

»DNV erbjuder ett kontantvederlag om 13,00 euro för varje Aktie för vilken Uppköpserbjudandet har giltigt accepterats, med förbehåll för eventuella justeringar såsom anges i avsnittet ”Uppköpserbjudandet i korthet – Vederlag för Aktier och vederlag för Teckningsoptioner”.«

Även om jag fick helt okej vinster på det här, så är jag kanske lite besviken… Jag hade förväntat mig att det här skulle bli ett papper på 20–30 € inom cirka tre år. Men huvudägarna och ledningen har väl bäst koll på det här

Oj, det här kom som en överraskning, även om det var känt att Nixu är ett mycket intressant M&A-objekt. Här är några snabba första intryck och man kan bara konstatera att priset är lockande, och budet kommer högst troligen att gå igenom.

Det här som jag skrev för ett år sedan ser ut att slå in.

Jag är glad för alla dem som trodde på det här alternativet och behöll sina aktier. Ganska få investerade nog mer i Nixu under det senaste året.

Det har tydligen erbjudits 13 € för Nixu, vilket jag åtminstone själv anser vara ett helt rimligt pris. Det känns ändå alltid som ett litet styng i hjärtat när finländska företag med potential säljs utomlands.

Får man fortfarande skriva här?

Jag tycker att du hade bra analyser redan för ett år sedan, och det kan konstateras att du inte var helt ensam med din analys. Nixu har/skulle säkert ha tillväxtmöjligheter även som självständigt bolag, och som vi har sett under året kom vändningen igång, och särskilt inom Managed Services skedde rörelserna redan 2021.

Det stora spelet inom cybersäkerhet håller dock på att börja först nu, och just den där paketeringen av tjänster hos köparna är en svår nöt för Nixu om och när man vill göra mer än bara auditering. En stor industriell ägare ger också helt andra spelmarker för att genomföra företagsköp. Jag tror/hoppas/antar att DNV:s plan är att hålla Nixu som en ganska självständig verksamhet ändå. Enligt min mening är priset bra för ägarna och tydligt bättre än vad som hade varit möjligt att få för ett år sedan. Lycka till Nixu och alla nixuiter, jag tror att den nya ägaren är bra för personalen och på ett visst sätt till och med bättre än vad börsen skulle vara.

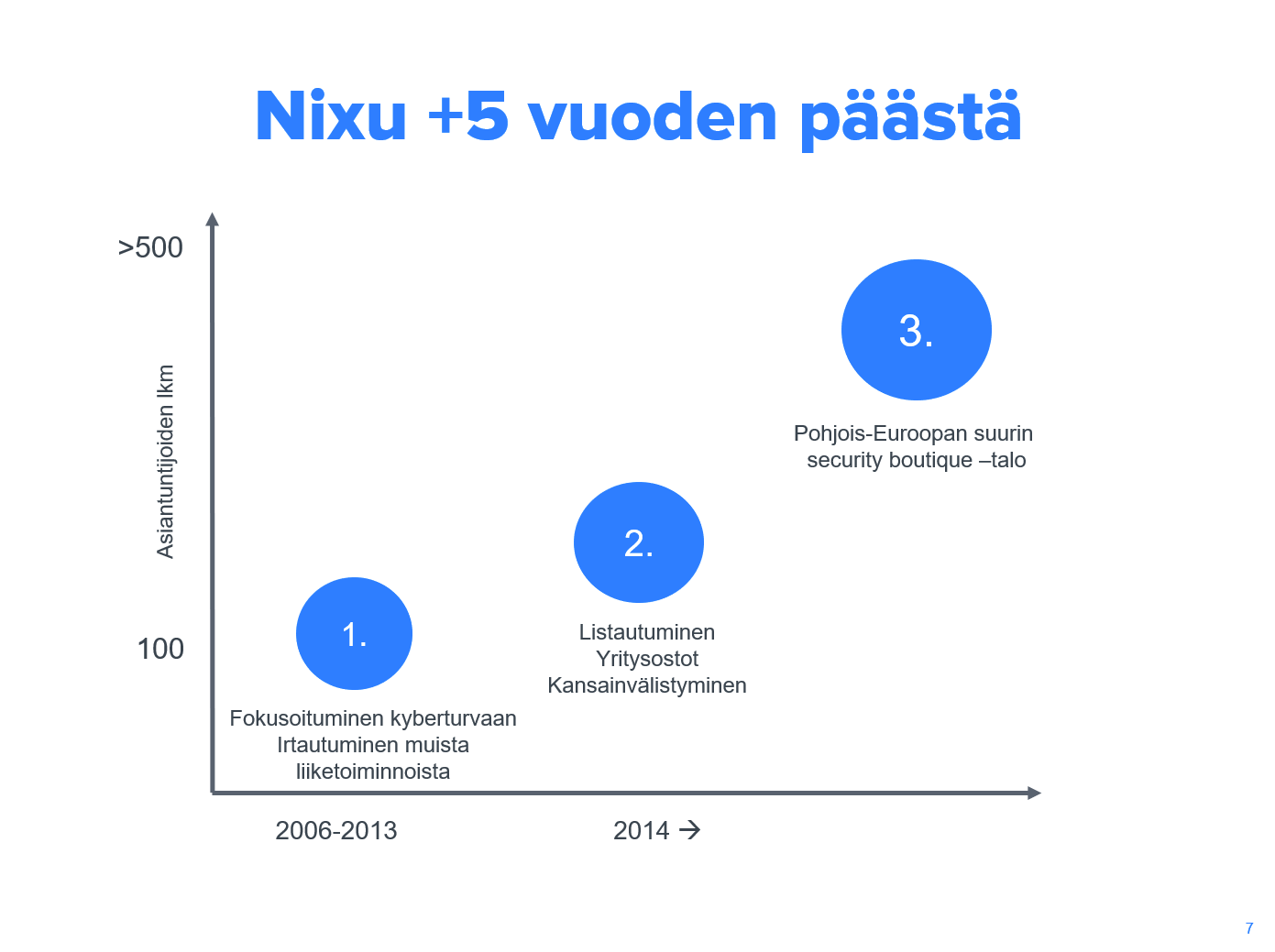

Vemodiga känslor här! Jag minns när jag och Petri i slutet av 2014 höll på med börsnoteringen och åkte på roadshow för att berätta historien om erövringen av Nordeuropa. En guppig väg, vi hann komma ganska långt, och nu fortsätter resan mot samma mål som en del av något större. Som en liten ägare med på tåget ända från början har det varit en intressant och lärorik historia om internationaliseringen av ett finskt företag, och det blev ju även en del avkastning kvar i handen. Som en stor framgång för det här bolaget och människorna som har byggt det vill jag lyfta fram att man tog ett tydligt strategiskt fokus på cybersäkerhet redan för väl över ett decennium sedan, långt före börsnoteringen. Ett modigt val där man blickade långt in i framtiden och även var redo att ge upp många andra affärsverksamheter och möjligheter. Allt gott till Nixu-folket! Några roadshow-bilder för nostalgin:

Processen att bli ett expertbolag inom cybersäkerhet inleddes faktiskt redan 2006. Jag hittade ett e-postmeddelande i en pärm som jag skickade den 20 april 2006 där jag konstaterar: ”Nixu är känt för sin kompetens inom informationssäkerhet. Utifrån detta skulle vi kunna bygga företagets tillväxt – och i synnerhet värdeökningen.” Företaget hade nog 5 informationssäkerhetskonsulter på den tiden och värderingen var väl omkring tre miljoner.

Därefter började vi förverkliga visionen och avyttrade bland annat ett par verksamheter. Petri började som VD i början av det händelserika noteringsåret 2014, och sedan dess har det verkligen hänt mycket. Och om någon inbillar sig att det är en dans på rosor att leda ett tillväxtföretag, så är det värt att prova.