Jag råkade just se att en båtfirma i grannlandet, Nimbus, noteras på börsen. De verkar också äga de finska märkena Bella och Flipper. Man kan teckna aktier via Nordnet. Jag kan inget om båtliv, men kan det vara en växande bransch ![]() En kapitalförvaltare säljer aktier plus att nya aktier erbjuds, om jag förstod det rätt, med en värdering på ungefär 100 miljoner euro.

En kapitalförvaltare säljer aktier plus att nya aktier erbjuds, om jag förstod det rätt, med en värdering på ungefär 100 miljoner euro.

7 gillningar

Det följande innehåller ingen jätte djupgående analys, och jag har knappt tittat på papperna alls.

Varumärkena är dock helt okej hos Nimbus, de är vanliga i Norden och alla är kvalitetsbåtar. I Finland är hamnarna förvisso fulla med Buster och Yamarin, men Nimbus varumärken säljer nog främst lite (mycket) större båtar än de där ~5m båtarna, vilket antagligen är den mest populära och vanligaste storleks- och prisklassen för den genomsnittlige finska motorbåtsägaren. (Jag har ingen information om båtkulturen i andra nordiska länder, baserat på mina egna observationer längs sydvästra Finlands kust). Bella, Falcon och Flipper erbjuder nog även lite mindre storlekar, men det finns ju även riktiga lyxbåtar.

Coronasommaren 2020 var förmodligen ett bra år för båtförsäljare, även om många mässor och utställningar ställdes in. 2021 kommer knappast att förändra något i något avseende, och det är tydligt att konsumenter har mer pengar och intresse för sådant när resor etc. har minskat.

Här finns dock några saker att tänka på. Till exempel går försäljningen av nya bilar trögt, men begagnade bilar rullar istället på. Konsumtionsbeteendetrender och coronarestriktioner stöder visserligen båtlivshobbyn, men är en ny båt för tiotusentals (eller hundratusentals) euro ändå en lite annan klass av konsumtionsbeslut än Tikkurila-färger och Harvia-bastukaminer, eller ens den “begagnade bilen som redan har sjunkit lite i pris”. Och överlag är hela båtbranschen, produktion, lagring, transporter, försäljning, osv. ganska mycket tyngre än vanlig detaljhandel. Alla kan förstås fundera för egen del om de är köpare av en ny båt eller en ny bil, eller om de letar efter något snyggt och relativt lite använt på nettivene.fi eller nettiauto.com.

Tidpunkten för börsnoteringen är förstås ganska gynnsam. Jag är intresserad av att titta närmare på detta.

10 gillningar

Här är mina egna funderingar kring den nya emissionen, och det följande ska inte uppfattas som en investeringsrekommendation. Jag hoppas vi kan få mer diskussion om emissionen:

Nimbus Group Ab: (Nimbus Group)

Allmänt:

Senast något från Sverige erbjöds på noteringsmarknaden även bredare för finländare, gick åtminstone Nordnet och särskilt Thunderful åt som smör i solsken. Thunderfuls aktier lottades ut och de lyckliga i den privata emissionen fick endast aktier för cirka 250 euro var.

Detta företag är inte inom en lika “het” bransch som Thunderful, men enligt min åsikt är marknaden ännu hetare än för ett par månader sedan → allt sämre företags emissioner går igenom med allt bättre villkor för de gamla ägarna. (Den föregående kommentaren gäller inte detta företag direkt utan emissioner och marknadskänslan generellt)

Jag gick igenom huvudsakligen en finskspråkig sammanfattning av emissionen. Problemet är att det inte finns någon engelsk prospekt, utan endast på svenska, så jag har inte gått igenom allt så noggrant och tankefel kan förekomma.

I ett nötskal erbjuder företaget alltså “ett brett utbud av högkvalitativa motorbåtar för fritidsbruk under olika varumärken, var och en med sin egen tydliga målgrupp”.

Fina motorbåtar kan enligt mig betraktas som någon form av lyxprodukt, så jag har svårt att se att denna bransch med den nuvarande tillväxten i levnadsstandard i Europa någonsin skulle explodera i mycket hög tillväxt.

Skäl för notering (kopierat ordagrant):

“Bolagets styrelse, ledning och huvudägare anser att Noteringsemissionen är ett logiskt och viktigt steg i Nimbus-koncernens utveckling. Noteringen förväntas stärka Nimbus-koncernen i förhållande till konsumenter, återförsäljare, leverantörer och andra partners. Utöver en bredare aktieägarbas ger noteringen av bolagets aktier tillgång till svenska och internationella kapitalmarknader. Noteringsemissionen syftar till att stärka Nimbus-koncernens tillväxtmöjligheter både organiskt och genom förvärv.”

Min slutsats är att medlen från noteringen sannolikt skulle gå till företagsförvärv. Nimbus har gjort företagsförvärv tidigare och köpte till exempel Bella-båtarna 2018. https://nimbus.se/news/nimbus-boats-accquires-finnish-boat-manufacturer/. Jag har ingen information om hur väl integrationen av tidigare företagsförvärv lyckats.

Varumärken:

Tydligen välkända och etablerade märken.

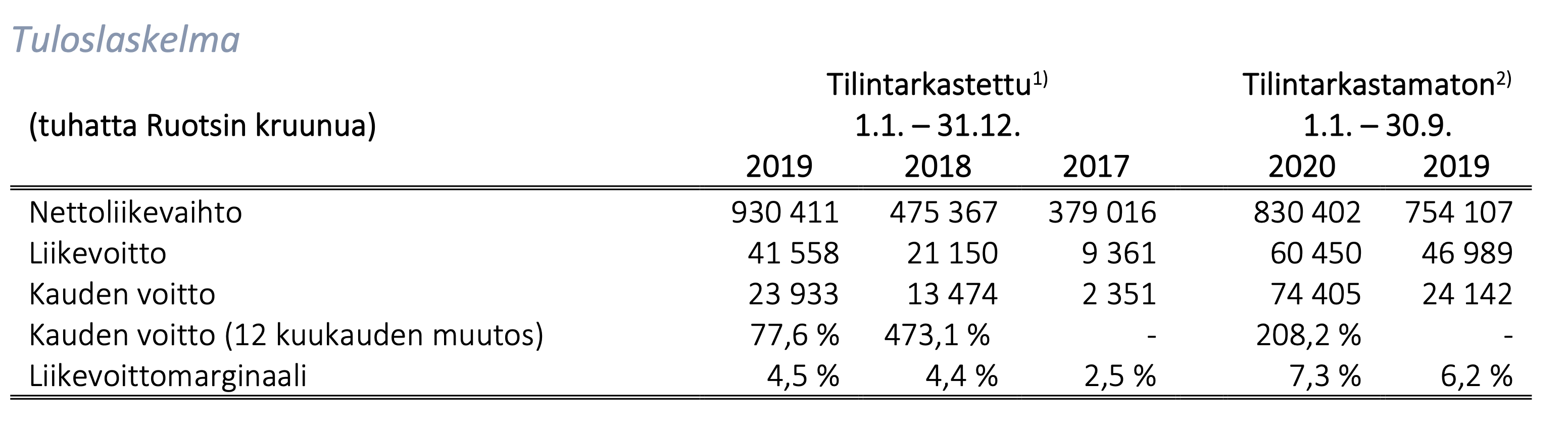

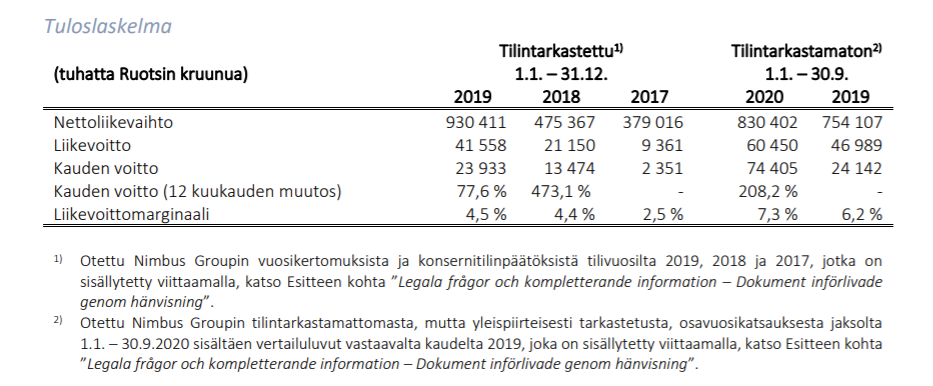

Siffror:

- Pre-money: ca 80 ME och från emissionen cirka 18 ME mer.

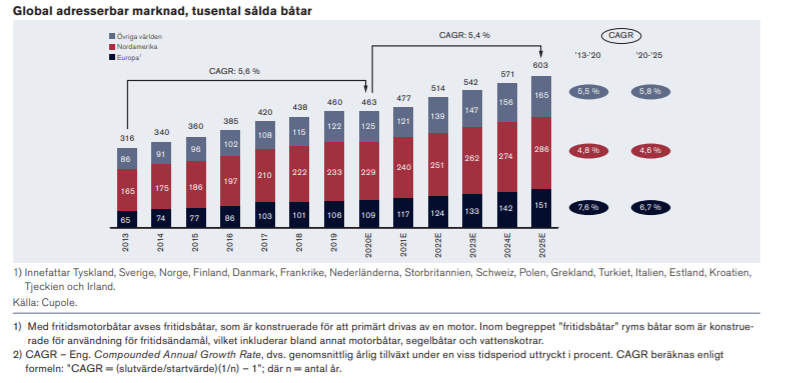

- De globala målmarknaderna har vuxit med 5,6 procent (CAGR) under 2013–2020E, och förväntas växa med 5,4 procent (CAGR) under 2020–2025.

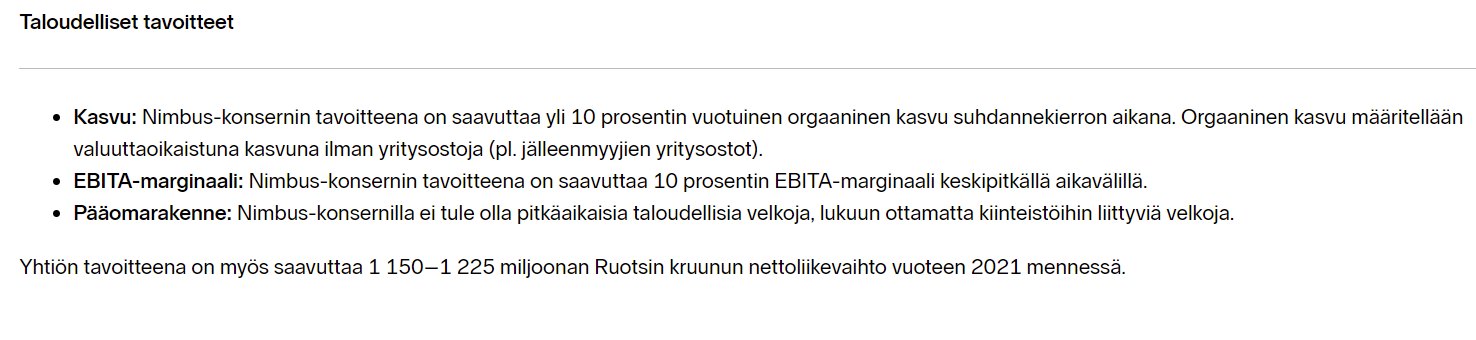

De finansiella tillväxtmålen är mycket större än marknadstillväxten, så det är lite oklart för mig hur en så mycket högre organisk tillväxt än marknaden kan lyckas. Inte heller särskilt billigt i förhållande till sina mål, även om de skulle uppnås. Med nuvarande marknadsvärde och antagandet att företaget skulle nå 2021 års mål (jag tror inte att medellång sikt är i år ännu, men ändå), skulle värderingen vara i storleksordningen P/S - 0,85 och P/EBITA - 8,5 (post money). Om en årlig tillväxt på 10 % förverkligas, kan värderingen inte anses vara särskilt krävande och en fin och lönsam tillväxtsaga kan också ritas upp ur ägarnas perspektiv, men enligt min åsikt är den mest sannolika organiska tillväxten inte 10 %, och jag skulle åtminstone inte själv räkna med den. Dessutom är företaget i absolut storlek så pass litet att jag anser att man bör använda större säkerhetsmarginaler än normalt i värderingen.

Generellt sett verkar det utifrån siffrorna som att företaget har fått en extra boost i verksamheten från coronapandemin, då människor har haft mer fritid. Dessutom måste försäljnings- och rörelseresultatökningen under 2018–2019 återspegla de tidigare nämnda företagsförvärven. Q4 verkar vanligtvis ha förlust på rörelseresultatraden; åtminstone 2019 var det så, eftersom Q1-Q3 2019:s rörelseresultat var större än hela 2019 års rörelseresultat. Om man extrapolerade 2020 års rörelseresultat baserat på 2019 års utfall, kunde det vara 41,56/46,99*60,45 = 53,46 MSEK. Då skulle 2020 års post-money P/rörelseresultat (observera, inte P/E) vara i storleksordningen 18x.

Dessutom finns det 2 andra scenarier för Q4 2020, men deras sannolikhet är enligt min mening ganska liten om man antar att Q1 och särskilt Q4 skulle vara mycket dåliga för båtförsäljningen.

- Q4:s rörelseresultat skulle vara 0, varvid 2020 års post-money P/rörelseresultat skulle vara i storleksordningen 16x.

- Q4:s rörelseresultat skulle vara detsamma som genomsnittet för Q1-Q3, varvid 2020 års post-money P/rörelseresultat skulle vara i storleksordningen 12x.

Med pre-money värderingen skulle P/rörelseresultat-multiplarna för de föregående scenarierna i samma ordning vara 15x, 13x och 10x.

Särskilt efter emissionen med en relativt stark balansräkning vore det också vettigt att använda EV-baserade siffror.

Någon som kan finanssvenska kan titta närmare på balansräkningen, men det finns ingen bomb där vid en snabb anblick:

Emissionens sammansättning:

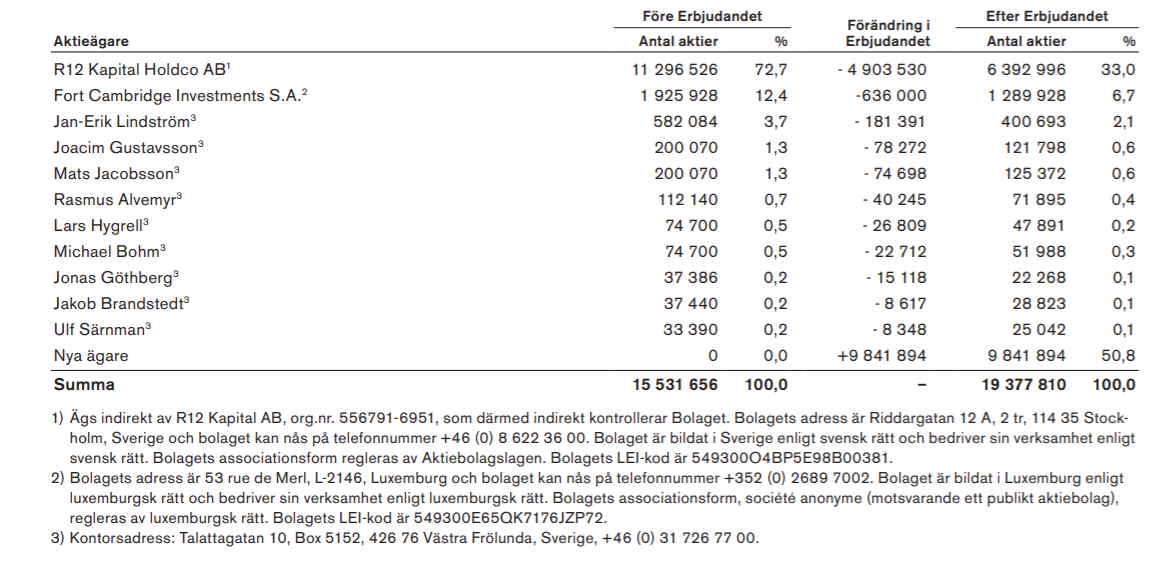

Både nyemission och försäljning från gamla ägare. Priset är alltså tydligen sådant att exit redan lockar nuvarande ägare delvis. Aktieförsäljningar som en del av emissionen ger mig åtminstone aldrig den bästa bilden, men i det här fallet behåller huvudägarna fortfarande ganska mycket ägande.

Sammanfattningsvis verkar det vara en intressant emission och prissättningen är enligt min mening inte på något sätt billig, men på en nivå där jag tror att det finns tillräcklig efterfrågan utan en marknadskollaps (jämför Case Bilot våren 2020). Jag hittar dock enligt min egen åsikt mer attraktiva investeringsobjekt även på Helsingforsbörsen, för att inte tala om Stockholm, för en långsiktig investering. Jag kommer förmodligen att teckna något ändå och förvänta mig “snabba vinster”.

45 gillningar

Nimbuksens IPO-pris verkar inte vara ett fruktansvärt rån, IPO-marknaden är het ändå, och coronasituationen gynnar fritidsbåtsmarknaden. Dessutom har folk råd att köpa dyra båtar tack vare den låga räntenivån, och rika båtköpare har inte heller blivit särskilt mycket fattigare under coronaepidemin. Jag tänkte göra en teckning i hopp om snabba vinster.

4 gillningar

Hur länge kan man teckna, det vill säga, när kan emissionen avbrytas tidigast vid överteckning?

1 gillning

Har ni hittat någon analys av denna IPO på nätet? Båtförsäljningen kommer nog att växa måttligt. Hur förhåller sig P/E-talet till konkurrenterna?

Mina egna snabba beräkningar. Konkurrenternas siffror är hämtade från investing.com och är ungefärliga, så det kan finnas en del felaktiga siffror.

Nimbus:

Pre-money värdering 800 MSEK

2019 Omsättning 930 MSEK

TTM Omsättning 1006 MSEK

TTM P/S 0.8

2019 Rörelseresultat 42 MSEK

TTM Rörelseresultat 55 MSEK

EBIT-% 5.5

2019 Resultat 24 MSEK

TTM Resultat 74 MSEK (inkl. skatteåterbäringar 29 MSEK)

TTM P/E 10.8

TTM P/E (exkl. skatteåterbäringar) 18

TTM P/E (om 1/3 av skatteåterbäringarna beaktas) 14.6

Är det sista troligen det mest logiska? Alltså om man har betalat för mycket skatt tidigare, så utjämnas de överskjutande skatterna över några år.

Konkurrenter:

Brunswick

Gör även annat: båtsegmentets intäkter 1334 MUSD

Groupe Beneteau

Gör även annat: båtsegmentets intäkter 1280 MUSD

Azimut Benetti

Privat: Intäkter 1008 MUSD

Ferretti

Privat, skulle noteras hösten 2019, Intäkter 781 MUSD

“Ferretti såg en sänkning av sitt indikativa prisintervall för aktier från det ursprungliga målet på 2,50 € till 3,70 € per aktie till endast mellan 2,00 € och 2,50 €. Detta skulle dock ha inneburit en marknadsvärdering på 581 miljoner € istället för de eftersträvade 1,08 miljarder €.”

Malibu Boats

Intäkter 684 MUSD

Försäljningen har minskat 19->20 med 5%

P/S 2.25

P/E 22

Tidigare år har nettomarginalen varit ~5-10%

Mastercraft Boat Holdings

Intäkter 466 MUSD → 363 MUSD (30 juni 19 → 30 juni 20)

Försäljningen har minskat 19->20 med 22%

Nettoresultat 21 MUSD → -24 MUSD

P/S 1.38

P/E N/A

Tidigare år har nettomarginalen varit ~5-12%

Marine Products

Intäkter 276 MUSD

Försäljningen har minskat 19->20 med 5%

P/S 2.1

P/E 27.3

Tidigare år har nettomarginalen varit ~7-10%

Regal Marine Industries

Privat: 223 MUSD

HanseYachts

Intäkter 128 MEUR

Försäljningen har minskat 19->20 med 16%

P/S 0.65

P/E N/A, förlust 8% av försäljningen, noll under flera år

Tidigare år har nettomarginalen varit ~(-2)-2%

Nimbus:

Nettoskuld 106 MSEK

Kassa 121 MSEK

Siffrorna från prospektet, alltså lite mer kassa än nettoskuld. Kassan har ökat 2020 då lagret har minskat med 110 MSEK 12/19->9/20.

Ägarandelar:

Före emissionen → Efter emissionen

VD 582k → 401k

CFO 112k → 72k

CMO 75k → 52k

CTO 200k → 125k

Designchef 200k → 122k

Ser i mina ögon ut att vara en ganska rimligt prissatt emission.

Enligt prospektet har CAGR-tillväxten varit 5,6% under 2013-2020 och förväntas vara 5,4% under 2020-2025.

Teckningstiden är till och med den 7 februari. Det finns ingen annan information om överteckning än att huvudägaren kommer att sälja ytterligare aktier vid en överteckning.

13 gillningar

Varför hittar jag ingenstans den finska broschyren? ![]() Jag gick igenom den svenska och kom fram till att den vid första anblicken verkade ganska intressant.

Jag gick igenom den svenska och kom fram till att den vid första anblicken verkade ganska intressant.

2 gillningar

Intressant. Jag skulle kunna delta. Som båtförare har jag en känsla av att Nimbus är båtar av mycket hög kvalitet och de andra båtarna i gruppen är också bra. Nimbus har en klassisk ikonisk design som säkert kommer att klara sig bra i framtiden.

Har ingen aning om innovationsförmågan.

Tillväxten oroar mig lite.

2 gillningar

På finska finns det bara en sammanfattning, som finns efter den svenskspråkiga sammanfattningen i samma pdf.

2 gillningar

Ja, så verkar det vara. Tack så mycket!

Jag misstänker att pengarna från emissionen kommer att användas för att förbättra den finansiella situationen, och detta nämndes faktiskt i den finska delen.

Pengarna skulle alltså inte gå till att utveckla den egentliga verksamheten. Detta är enligt min mening en dålig sak.

En annan sak som oroar mig är vad detta företag har som andra inte har. Finns det alltså något överlägset i verksamheten jämfört med konkurrenterna? Jag känner inte till något sådant. Enligt min mening räcker inte bara att erbjuda olika märken för att företaget ska vara båtbranschens ”Kamux”.

Jag anser dock inte att det är omöjligt att delta i emissionen i hopp om en snabb vinst.

Mvh Niittari

Var hittade ni den finska sammanfattningen då, när jag inte ser den? Jag gick igenom alla PDF:er… ![]()

https://www.nordnet.fi/fi/kampanjat/listautumisannit/nimbus/nimbus-listautumisanti

Sammanfattningar finns på båda sidorna

https://www.nordnet.fi/fi/kampanjat/listautumisannit/nimbus

Därifrån, ungefär i mitten av sidan, “Sammanfattning av prospektet (FI)”. Samma pdf innehåller sammanfattningar på svenska, norska och finska, så den finska delen börjar på sidan 15.

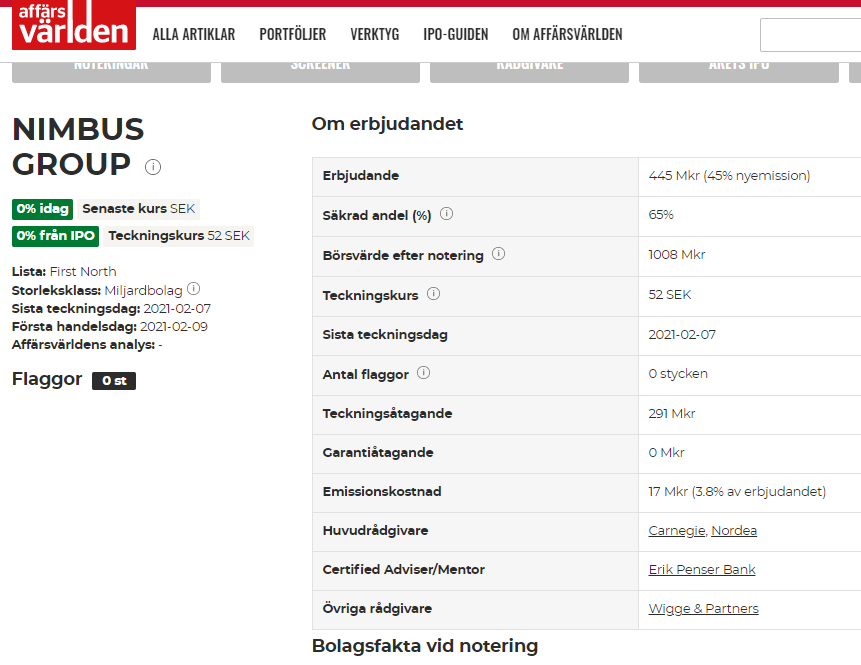

445 MKr (miljoner kronor) i emissionsåtaganden har lämnats för 291 MKr. Det återstår alltså drygt 15 miljoner euro att fördela, plus ett X antal aktier i överteckningen. Emissionen är så pass liten att den säkert blir övertecknad flera gånger.

Nimbus är säkert bra båtar. När det gäller båtmarknaden är jag inte helt säker.

För det första är båtens hållbarhet i en helt annan klass än bilens. Bilen rostar på 15 år och tekniken utvecklas på bara 5 år. En båt kan däremot inte riktigt “rosta”, så dess livslängd, materialmässigt, är tiotals år. Bilfabriker lägger hundratals miljoner på produktutveckling varje år. Båtvarv kämpar i miljonklassen som mest. Därför är den tekniska utvecklingen ganska långsam. Som en följd av detta är stränderna fulla av fullt fungerande båtar, och någon har sagt att den värsta konkurrenten till en ny båt är en gammal båt.

En annan sak är klimatförändringarna. En bil kan till och med vara nödvändig för att leva och arbeta. En båt däremmot är det sällan. Nya bilar kräver en förbrukning på 0-4 liter per 100 km. En större planande motorbåt drar lätt nästan en liter per kilometer. Naturligtvis förstör det inte världen i ljuset av antalet körda kilometer, men det är ändå inte särskilt acceptabelt och vackert.

Batterier och laddinfrastruktur orsakar problem för elbilar. Om man vill få en planande motorbåt att drivas med el är utmaningarna mångfaldiga. Vikt är gift för en planande båt. De effekter som behövs för smidig framdrivning är mångfaldiga jämfört med rörelse på hjul. Detta är naturligtvis också orsaken till skillnaden i förbrukning mellan båt och bil. Visst, få vill köra en fritidsbåt 1000 kilometer på en enda tankning, men hundra kilometer ändå.

I väntan på att vätgastekniken ska bli billigare…

3 gillningar

Från Annis information:

"Syftet med börsintroduktionen är att stärka Nimbus-koncernens tillväxtmöjligheter, både organiskt och genom förvärv.

“Lite” oroar detta förhållande:

“Börsintroduktionen omfattar högst 8 558 169 aktier, varav 3 846 154 är nya aktier i Bolaget. Resterande 4 712 015 aktier är befintliga aktier som erbjuds av Bolagets aktieägare.”

Om syftet är att växa och förvärva företag, varför är merparten av emissionens aktier en utbetalning till befintliga ägare?

5 gillningar

Det är ganska standard att de gamla huvudägarna också gör en exit. Speciellt när den största ägaren verkar vara ett riskkapitalbolag med 33% ägande. Åtminstone med denna information tänker jag teckna. Men förmodligen inte för en långsiktig innehav, så de bakomliggande orsakerna till noteringen är inte så intressanta.

Övertecknad. Får ören som från Bilot för ett år sedan. Men man kan få en liten snabbvinst om man vill…

Det antar jag…