Om den betydande förändringen i uppskjutna skatter inte alls beaktas i beräkningarna (det höjer nettoresultatet väldigt mycket) och vi antar att företaget skulle göra ett noll nettoresultat under sista kvartalet, får jag ett P/E-tal på 17,7 med pre-money värdering.

Snart kommer FIRE-personer att gå i förtidspension i stora mängder och vad vore bättre än att köpa en fritidsbåt. ![]() Branschen kommer att explodera i tillväxt

Branschen kommer att explodera i tillväxt ![]()

Men allvarligt talat tror jag att Nimbus har en möjlighet att uppnå 10% årlig tillväxt under de kommande åren genom företagsköp. Organiskt ser jag inga starka drivkrafter för en snabbare tillväxt än marknaden. Dessutom kan den ökade efterfrågan på båtar under coronaåret 2020 och eventuellt även 2021 äta upp tillväxten under de närmaste åren på ett framtungt sätt.

Här är en liten räkneövning baserad på företagets egna mål: 2020 års omsättning, beräknad enligt 2019 års formel, skulle vara 1024 MSEK. Med 10% tillväxt per år under de följande 5 åren skulle omsättningen vara 1649 MSEK år 2025. Om vinstmarginalen också kan höjas närmare målet (10%), till exempel till 7%, skulle rörelseresultatet vara 115 MSEK. Med ett P/E-tal på 15 skulle marknadsvärdet bli 1725 MSEK. Efter börsintroduktionen är marknadsvärdet cirka 1000 MSEK, vilket skulle ge en årlig avkastning på 11,5% per år under de närmaste 5 åren. Jag skulle se detta som ett slags bull-scenario.

Baserat på min egen förståelse verkar erbjudandet vara rimligt prissatt. Jag gillar att fundamenta till viss del begränsar risken. Risk/avkastningsförhållandet baserat på fundamenta och IPO-anomalin känns tillräckligt för min smak, åtminstone för en kortare tids investering.

Det är lite anmärkningsvärt när man jämför Q1-Q3-omsättningen 2019 med motsvarande period 2020, då tillväxten var “bara” 10,1%, trots att 2020 var ett bra år för försäljning av nya båtar. Om målet för organisk tillväxt är 10% per år, borde man enligt min mening uppnå mer än detta mål under ett bra år. Detta säger kanske mest om hur dåligt skalbart denna verksamhet är med större variationer i efterfrågan.

Bra poäng. Borde vara noggrannare med vad jag skriver. Men nettoresultatet kan vara ungefär på samma nivå om det inte finns stora tillväxtinvesteringar som belastar det. Till exempel kan resultatet 2017-2019 ha belastats av finansieringskostnader för tillväxtinvesteringar, och 2020 års resultat inte. Men det är viktigt att vara noggrann när man läser andras beräkningar ![]()

6 gillningar

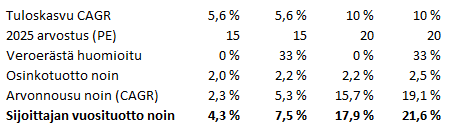

Olika P/E-tal har kastats runt beroende på hur mycket av skatteskillnaden som tas i beaktning. Här är det, skissat med @kabu:s alternativ, hur P/E-talet skulle utvecklas om resultatet växer i den antagna marknadstakten på 5,6 % CAGR.

Om man skulle nå sitt mål på 10 % CAGR, skulle siffrorna se ut som följer:

Från detta kan var och en välja sina egna lämpliga antaganden eller något däremellan. I mina ögon som värdeinvesterare ser det inte vansinnigt billigt ut, men inte heller överdrivet dyrt.

Ytterligare ett par uppskattningar av potentiell avkastning med olika antaganden för perioden 2021-2025, när utdelning betalas ut med 30 % av resultatet

Detta är naturligtvis ingen investeringsrekommendation, och det kan finnas fel i mina beräkningar. Jag kunde dock inte konstruera en jättestor nedsida (förutom om vi underpresterar marknadens tillväxt och en acceptabel värdering ligger närmare PE 10), och uppsidan verkar å andra sidan vara ganska betydande i bästa fall-scenariot.

2 gillningar

P/E-talet beräknas väl inte utifrån rörelseresultatet, utan från nettoresultatet.

3 gillningar

Intressant emission. Jag tycker att dessa Falcon-båtar är en framgångsrik lansering på senare tid, och Bella har också kompetenta modeller i glasfiber till relativt överkomliga priser. Nimbus är naturligtvis också imponerande, men väldigt få finländare har råd med en sådan. Värderingen ser i mina ögon ut att vara på samma nivå som det franska Beneteau.

Mitt eget val inom denna sektor för lång sikt är dock Yamaha Motor från Japan, vars resultat till största delen har kommit från just marinverksamheten. Yamaha äger till exempel Yamarin och Buster, och som en globalt sett viktigare sak naturligtvis Yamahas utombordsmotorer. Yamaha har också annan intressant verksamhet, som industrirobotar. Medan båtar verkligen tenderar att hålla i årtionden, byts motorer ut lite oftare och behöver regelbundet reservdelar. Därför anser jag att inom denna bransch och med dessa värderingsnivåer erbjuder även Yamaha Motor / även Brunswick, som tillverkar utombordsmotorer, ett bättre förhållande mellan avkastning och risk.

1 gillning

De största problemen i branschen är för närvarande att få tag på delar och kvalificerad arbetskraft. Det mesta av arbetet görs helt manuellt (för hand) och att anställa arbetskraft är inte bara att göra när det är bråttom och sommaren redan knackar på dörren. Att få tag på delar är för närvarande mycket svårt (Brexit, Corona, hög efterfrågan etc.). Just nu måste vi redan sälja slut för nästa sommar, eftersom vi inte hinner tillverka. Förra sommaren hade vi redan samma problem, men reaktionen på efterfrågan har varit för långsam ![]()

"Nimbus är ett konjunkturkänsligt bolag på en mycket bra marknad. Vi bedömer att aktien blir kraftigt övertecknad.” - Affärsvärlden

”2021 bör bli ett bra år för bolaget då orderboken är fulltecknad.”

"Vårt råd är att teckna aktien i förhoppning om en kursuppgång initialt och/eller under 2021. Längre sikt är vi mer tveksamma till att äga aktien.”

”Internationell expansion spelar en avgörande roll när den svenska båttillverkaren Nimbus siktar på att fortsätta växa snabbare än båtmarknaden i allmänhet”

”En stark kassa samt kostnadseffektivitet är nyckeln för att undvika att hamna i ekonomiska problem liknande tiden efter finanskrisen” (Konkurs 2012 i bakgrunden?)

”Koncernen säljer främst via återförsäljare. Norden är bolagets största marknad, följt av Europa. De senaste åren har expansion även skett till Nordamerika”

7 gillningar

Sista minuten pump inför emissionen. Emissionen är på 45 miljoner euro, så på en så likviditetsdriven marknad skulle jag också luta mig mot att förutsäga en stor överteckning.

Det verkar som att man måste ha pengar på kontot idag, den 7.2.2021, för att kunna teckna sig, det räcker alltså inte att skrapa ihop pengar imorgon. Tyvärr gick alla extra pengar åt på fredag kväll ![]()

Edit: Nåväl, jag hittade lite pengar på ett annat bankkonto, och tack vare Nordnets realtidsöverföring lyckades jag på söndagen. Nu är båtmännens sinne nöjt.

2 gillningar

Hur kom du fram till att emissionen var 100 miljoner euro? Den är inte ens hälften av det.

2 gillningar

Har någon fått tecken på tilldelning angående emissionen? Min order har bara försvunnit men inte pengarna ![]() Är det här svenskt jävlande igen?

Är det här svenskt jävlande igen?

3 gillningar

Jag uppmuntrar till lugn, och att undersöka antipartiklar ![]()

- Om du har deltagit i emissionen kommer det att visas i din portfölj den 2021-02-08. När vi får information om att aktieemissionen har genomförts kommer vi att byta ut pengarna i din portfölj mot aktier.

- Information om genomförandet av aktieemissionen förväntas erhållas omkring 2021-02-09.

7 gillningar

Antimaterial har lästs, men tidigare har en preliminär allokering enligt teckningsbeloppet visats i Nordnet före den slutliga allokeringen. Inget har alltså ännu noterats på mitt konto idag.

2 gillningar

Samma situation här, inga pengar har gått och det finns inget om emissionen förutom posten på sidan för företagshändelser.

Hur mycket fick vi? Låt mig veta när informationen finns tillgänglig?

”Beloppet som krävs för teckningen måste finnas på kontot senast den 8 februari 2021 finsk tid kl. 00.59.”

Handeln börjar den 9 februari 2021.

Enligt detta får vi nog se först imorgon vad var och en får.

Skulle det vara okej om vi uppdaterar situationen här först när vi vet något? Dessa enskilda observationer (“inget syns ännu på mitt konto”) tjänar ingen, och det blir väldigt jobbigt att följa tråden när man måste läsa om allas egna erfarenheter.

När vi vill fråga om erfarenheter (“vem fick och hur mycket”), så bör vi skapa en omröstning för detta, där alla kan svara utan att skriva ett eget meddelande.

Ett annat förslag: skulle @Yu_Gong möjligen kunna lägga till en företagssida på Inderes.fi, eftersom intresset är så här brett? På så sätt kan intresserade prenumerera på meddelanden, till exempel om IPO:n.

19 gillningar

Här är bolagssidan och alla releaser länkade till oss nu: Nimbus Group - osake - Inderes

Säg till om jag kan hjälpa till!

EDIT: när det här företaget är noterat och om kursen inte syns, pinga mig. Jag hittade 2 olika ISIN-koder som företaget själv meddelat, så jag är inte säker på vilken av dem som är rätt. När företaget vet/har bestämt sig för detta lägger jag till den rätta xD du får störa mig då.

13 gillningar

Nu syns Nimbus spökrad NN på mobilen, snart får vi väl se hur många papper som blev kvar i hoven.

4 gillningar

Här syns också alla 500 stycken jag markerade.

1 gillning