En som inte förstår ämnet frågar:

Varför gör huvudägarna en liten exit redan vid IPO:n, och inte först senare efter noteringen?

Vill de spela säkert, det vill säga, är de rädda för att kursen skulle kunna börja sjunka efter noteringen?

En som inte förstår ämnet frågar:

Varför gör huvudägarna en liten exit redan vid IPO:n, och inte först senare efter noteringen?

Vill de spela säkert, det vill säga, är de rädda för att kursen skulle kunna börja sjunka efter noteringen?

Priset har sänkts så att de är nöjda med att sälja sina tillgångar, och det finns också en mening som säger att de vid behov kan sälja ännu mer om det finns efterfrågan.

Av detta kan var och en dra sina egna slutsatser…

Det stämmer att det är lite misstänksamt att ledningen avyttrar sina ägarandelar i denna IPO, det vore bättre om de bara fick sälja först om ett par år efter IPO:n.

Men å andra sidan har de fortfarande ganska stora positioner kvar, även om de avyttrar sina aktier.

Mina egna tankar om IPO:n:

Positivt?

Koncernen har redan starka/kända varumärken i sin ägo (Aquador, Flipper…)

Teckningsförbindelser har lämnats i förväg på 65 %?

Syftet med börsnoteringen: att stärka koncernen “i förhållande till konsumenter, återförsäljare, leverantörer och andra partners” samt att möjliggöra nya företagsförvärv

(IPO-boom - Börsnoterade bolag har gått som smör i solsken på sistone)

Negativt?

Kapitalavkastningen är relativt blygsam (Ingen särskilt skalbar affärsmodell)

Nuvarande huvudägare gör en exit i samband med börsnoteringen (Å andra sidan helt förståeligt)

Marknaden växer bara med ~5 % per år (Å andra sidan är företagets mål att uppnå över 10 % årlig organisk tillväxt)

Neutralt?

Vad tänker ni andra? Fortsätt/kommentera gärna!

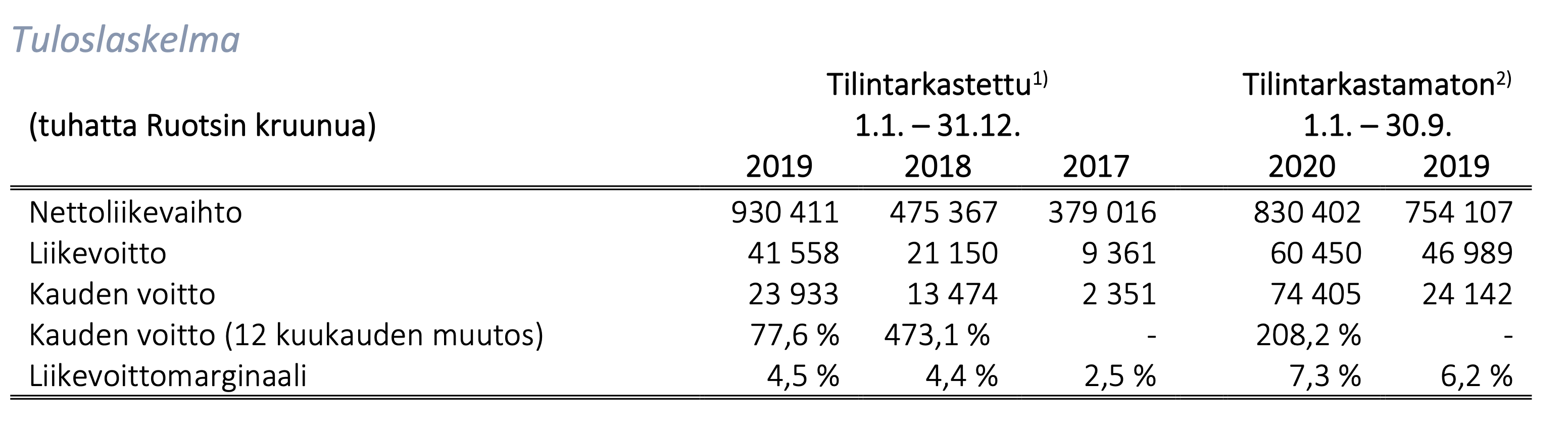

Var kommer den här siffran ifrån? Jag räknade ut att PE skulle vara lägre.

Försäljningar från nyckelpersoner är alltid lite tråkiga, men de behåller fortfarande rimliga andelar. Jag anser dock inte att försäljningar från kapitalfonder är något konstigt, utan snarare naturligt.

P/E-talet är hämtat från den videon.

Jag har ingen information om framåtblickande multiplar… Vilket värde fick du i dina beräkningar? @kabu

Det är helt naturligt enligt min mening att personer som varit med länge nu tar hem en del av sina innehav.

Efter tillkännagivandet är bolagets marknadsvärde cirka en miljard kronor. Om vi delar 1 000 000 000 / 24 = 41 666 kSEK, vilket motsvarar ungefär rörelseresultatet för 2019 (41 558 kSEK), så innebär P/E 24 förmodligen P/E-talet för 2019.

Siffrorna för Q4 2020 är ännu inte kända, men om det har följt samma mönster som Q4 2019, så får vi en omsättning på 1 024 543 kSEK och ett rörelseresultat på 53 463 kSEK (rörelsemarginal 5,2%) för 2020. I så fall skulle P/E-talet för 2020 vara 18,7.

Nimbuses eget mål för 2021 års omsättning är 1 150 000 - 1 225 000 kSEK, vilket med en marginal på 5,2% (uppskattning för 2020) ger en forward P/E på 15,6 - 16,7.

Omsättningen för Q4 2020 kan vara ännu högre om man har tagit en försprång i försäljningen till återförsäljare för säsongen 2021 och ökat produktionskapaciteten.

I princip sålde alla båttillverkare “slut” under säsongen 2020, det vill säga allt som hann tillverkas såldes. Även om en del av Nimbuses produktion också kommer från underleverantörer hjälpte det inte mycket 2020, eftersom även underleverantörerna hade fullt upp. Underleverantörerna i Polen tillverkar produkter för flera olika företag under samma tak.

Där var mina tidigare beräkningar. Siffran i videon är alltså snarare en EV/EBIT-multipel än P/E.

Jag märkte själv en liten bit av detta. Jag tycker att det är ganska rimligt prissatt och med tanke på det nuvarande marknadssentimentet kommer det förmodligen att övertecknas och kanske kan man göra en liten vinst på detta.

“Märkt 300 stycken efter lite tvekan. Jag ser fler attraktiva än tveksamma aspekter i IPO:n.”

Visst finns det potential för en liten snabbvinst, men jag har svårt att se kontinuerlig tillväxt vid horisonten. Efterfrågan under covid-19 och dess efterdyningar kan ge en lite för optimistisk bild av den långsiktiga efterfrågan för produkterna, men branschen har ju varit i en stor omvälvning i flera år.

Den yngre generationen är så noga med att minska på onödiga prylar, vara ekologiska och undvika yttre tecken på välstånd.

Jag funderade också på att göra snabba vinster med detta, men har en lite annorlunda syn. Den ”äldre” generationen, det vill säga de som är födda mellan 1960 och 1985, har tillräckligt med vilja och köpkraft för att njuta av livet med sådana nöjen, så jag ser inget problem. Enligt min mening handlar det inte ens om en ”statuskuliss” om man köper en Flipper daycruiser för 50 000 euro, utan bara om att njuta av livet. Den yngre generationen är förmodligen inte ens målgruppen.

Sant. Jag tänkte mer på åldersgruppen 1985-2020, men nog räcker köpkraften hos åldersgruppen 1960-1985 för att hålla efterfrågan på båtar, motorcyklar och fritidshus uppe i några år, tills tekniken blir grönare och passar även yngre. Familjefokus och att njuta av vardagen tillsammans är något som ökar i alla generationer.

Förhoppningsvis är Nimbus med sina undervarumärken såpass “på pulsen” att de kan navigera framgångsrikt genom branschens strukturella förändringar.

Nästa sommar kommer vacciner ännu inte att distribueras allmänt. Semester kommer att riktas mot hemlandet och sommarstugor. Den ekonomiska osäkerheten kommer dock att avta. Jag tror att det fortfarande kommer att bli ett rekordår.

Här är insikter från Silver.

Skönt att handeln går bra och sysselsätter även mindre orter.

Jag ser med spänning fram emot de begagnade båtar med få körda timmar som kommer till försäljning nästa höst ![]() Den som skaffar en förbindelsebåt eller hobbybåt är redan medveten om våra nordliga förhållanden; från augusti och framåt kan man behöva mössa när man är ute på vattnet. Nöjesturer med familjen tenderar att snabbt bli kalla i duggregn och vind, och detsamma gäller ofta för andra leksaker som vattenskotrar, fyrhjulingar, snöskotrar etc.

Den som skaffar en förbindelsebåt eller hobbybåt är redan medveten om våra nordliga förhållanden; från augusti och framåt kan man behöva mössa när man är ute på vattnet. Nöjesturer med familjen tenderar att snabbt bli kalla i duggregn och vind, och detsamma gäller ofta för andra leksaker som vattenskotrar, fyrhjulingar, snöskotrar etc.

Nåväl, detta är kanske mer kafferumsprat, men det är bra för branschen!

Jag antecknade 1000 aktier åt mig själv, jag tror inte att Nimbus kommer att bjuda på några stora överraskningar åt något håll. Jag har läst prospektet och diskuterat med andra – tack till er som redan har tuggat igenom informationen om detta företag i förväg åt oss andra.

Jag tror att resandet under de kommande åren kommer att förbli ganska måttligt. Flera vänner har redan skaffat båtar, kanske delvis för att de inte har rest och förmodligen inte kommer att göra det under de närmaste åren. Dessutom har mina arbetskamrater sparat ganska mycket pengar under corona-tiden. Detta lilla, roliga magkänslouttalande är bara en del av anledningen till varför jag deltar i emissionen. ![]()

När man tittar på årets resultaträkning ser man att nettoresultatet under perioden 1.1-30.9.2020 har varit betydligt högre än rörelseresultatet. I praktiken måste detta förklaras av finansiella intäkter, men har någon hittat orsaken till detta?

Skatteåterbäringar – kolla @kabus text några inlägg högre upp.

Märkt 3300 för aktie- och fonddepån (OST). Förväntar mig att få cirka 10% av det.