Jag lägger upp mitt raderade inlägg på nytt i frågeform.

Kundfordringarna var 3,7 milj. Kommer den här summan att synas redan i resultatet för 2025 eller hamnar den i resultatet för 2026?

Jag lägger upp mitt raderade inlägg på nytt i frågeform.

Kundfordringarna var 3,7 milj. Kommer den här summan att synas redan i resultatet för 2025 eller hamnar den i resultatet för 2026?

I resultatet för 2025, i kassaflödet för 2026. 50 tecken kommer sedan för år 2027.

En intressant notering från webbinariet gällande nya partnerskap. Flera förhandlingar pågår och vissa är redan i kontraktsförhandlingsfasen, men det sägs ta lång tid med dessa. Det gjorde det förstås även med Brainlab och säkert även med Sinaptica.

Vad svamlades det om i webcasten när kursen dök ännu djupare? Mästerlig kommunikation igen?

Plockat från webcasten. Försäljningspipelinen är stark, nya öppningar är på gång och den långsiktiga förväntningen är en CAGR-tillväxt på 20 %. De återkommande intäkterna sjunker något under 2025. Kunderna har föredragit direktköp av utrustning framför leasing.

Direktköpen genererar ändå en viss återkommande omsättning, eftersom kunderna efter den ettåriga garantitiden vanligtvis fortsätter med ett serviceavtal liknande garantiavtalet. Det finns olika nivåer av serviceavtal tillgängliga. I framtiden förväntas de återkommande intäkterna öka när de licensierade mjukvaruanvändarna av NBS 6-utrustningen också genererar löpande intäkter.

Inom ett år (03/2027) löper möjligheten att köpa aktier i Brainlab ut. Det skulle höja ägarandelen från 3 % till 13 %. Det ska bli spännande att se hur de kommer att agera.

Sammanfattningsvis rör sig bolaget framåt. Jag skulle beskriva bolaget som att befinna sig i botten av en ny tillväxtcykel, förutsatt att allt går enligt förväntningarna. En mer utförlig vy om detta finns i inlägget från den 6.1. Kanske har analytikern Antti Siltanen inte heller haft så fel gällande förväntningarna för 2025 som det antyddes på forumet förra året beträffande prognoserna.

Ja, i ljuset av resultatet var till och med Antti alltför positiv. Det är svårt att acceptera den CAGR på 20 % som ledningen presenterar, då det inklusive förra året skulle innebära en avtagande tillväxt, eftersom man förra året nådde en tillväxt på 25 %. Ledningens siffror utmanades en aning i webcasten, men de sa att dessa 20 % är mycket ambitiöst. Själv är jag av en starkt avvikande åsikt när det gäller ett företag i den här storleksklassen. Som det konstaterades i webcasten tar det åratal att bara fördubbla den nuvarande omsättningen. Prognoser är förstås prognoser, men nu gav ledningen ändå en tydlig procentsats som de siktar på, så det faktiska utfallet kan alltså bli lägre/högre.

Antti lär nog snart bekräfta att den nuvarande värderingen är orimlig med dessa siffror/tillväxtförväntningar. För mycket i kursen hänger nu på rena jokerkort (Sinaptica osv.). Den nuvarande kursen kan inte hålla med de givna siffrorna och målen.

Det rör sig om ett tillväxtbolag, produkten är mycket konkurrenskraftig, bruttomarginalen är över 70 %. Sådana här prissätts alltid utifrån framtiden. Det här är inte, och kommer inte att vara, någon form av massakokning. Man bör också inse att hela bolagets värde vid nuvarande kurs är löjliga 93 MEUR. Ett sådant här specialerbjudande dyker inte upp många gånger… själv tänker jag plocka på mig lite från reafynden till portföljen ![]()

Lönsam tillväxt i sikte så långt ögat når. Som bonus en Alzheimer-booster och även andra nya satsningar på gång… det är ett nöje att vänta på dessa ombord på ett kvalitetsbolag.

Skalningens år

Hittar ingen inspelning av webbinariet på webbplatsen? Och tecken fyllda

Ganska intressanta bedömningar.

Jag tittade själv på ett par av företagets / Inderes resultatinfoton. Jag såg verkligen inget dramatiskt. Även för de återkommande intäkterna är NBS6 och den ettåriga garantitiden en helt naturlig förklaring. Efter ett år träder underhållsavtalet i kraft igen. Under de kommande kvartalen kommer detta att ha större betydelse, eftersom handeln har gått över till sexan. Det rättar till sig förstås om ett par år när garantitiden för de sexor som redan köpts och de som köpts i år löper ut.

För mig personligen är företagsledningen en mycket betydande investeringsdriver. Jag har hela tiden haft förtroende för Karvinen och det han sagt har stämt väl. Kostnaderna är under kontroll. När jag tänker på Karvinens kommentarer idag hittade jag inga svagheter där. Ett proffs. Han känner även till konkurrenterna ganska väl.

Vissa har i sina kommentarer fastnat vid den där 20 % tillväxten. Låt oss förtydliga att det rätta uttrycket var över 20 %. Det har en tydlig betydelse.

Som en sista kommentar: tillväxten. Den har varit stabil i åratal… oavsett världens turbulens… corona… Ukraina… tullar osv. Betydande saker och en solid tillväxt trots allt detta. Man frågar sig bara, tänk om vi efter att situationen i Ukraina löst sig kunde få ett par år utan större ”stök” i världen. Vad skulle tillväxtprocenten vara då?

Slutligen vill jag konstatera att jag verkligen inte jämför situationen i Ukraina med företagssaker.

Trevlig investeringsvår till alla… på måndag börjar ju våren för investerare när börserna öppnar.

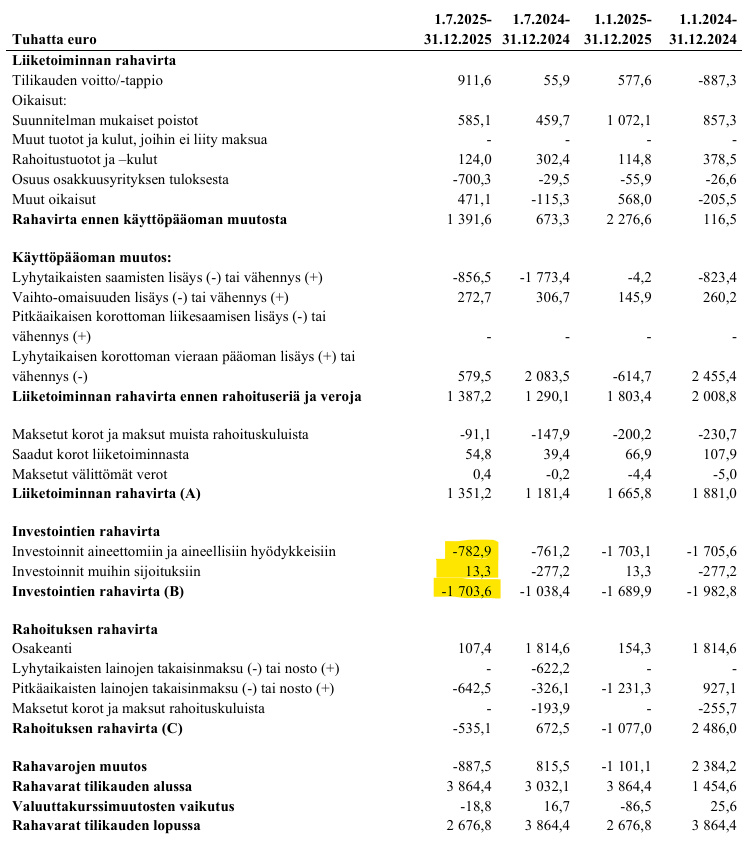

Uppenbarligen hade investeringskassaflödet räknats helt åt skogen. Överraskande ofta stöter man på något liknande i börsnoterade bolag.

Det är lite sånt här. Måste erkänna att jag är lite besviken på att Q4 inte drog i samma utsträckning som början av året, jag var säker på att det skulle göra det. ![]() Handen upp som tecken på en felbedömning.

Handen upp som tecken på en felbedömning.

Nåväl. Det positiva var att inget dramatiskt hände och vi ligger på plus. I slutändan spelar det ingen större roll i det här skedet om EPS är 0,06 eller 0,17. VD:n talade ganska länge om förhandlingar gällande strategiska partnerskap och nya behandlingsformer. Det är dessa saker som intresserar mest, så länge kassan bara håller så att man inte tvingas be ägarna om pengar. Enligt min mening finns det ingen risk för detta inom den närmaste framtiden, eftersom även Brainlab har optioner att tillgå och över 20 % CAGR utlovades.

Tillväxtbolag och ett måttligt antal aktier, så nog kommer även EPS stiga snabbt när det väl är dags.

Bra jobbat som helhet av Nexstim under hela förra året.![]()

Är det en mille mer på kontot nu än vad som står i rapporten, eller vad är läget egentligen?

Kassaflödesanalyser verkar vara manuellt arbete på många håll, så det blir fel i de här uträkningarna.

I balansräkningen stämmer likvida medel och kassaflödesanalysens slutsumma 2676,8.

Riktkurs 11,5 € med rekommendationen ÖKA.

Jag investerar i bolaget och inte i aktiekursen. Då spelar kvartalen ingen större roll, såvida inget riktigt oroväckande framgår av siffrorna eller framtidsutsikterna. Enligt min uppfattning framkom inget sådant igår. Man fick också ett tydligt och logiskt svar från VD:n om varför den återkommande omsättningen dippade tillfälligt.

För att citera och referera @Taitoo: ”För mig är företagsledningen en mycket betydelsefull investeringsdrivkraft. Jag har litat på Karvinen hela tiden och det han sagt har stämt väl. Kostnaderna är under kontroll. När jag tänker på Karvinens kommentarer idag fanns det inga svagheter där. Ett proffs. Han känner också till konkurrenterna ganska väl.”

Också mycket viktigt för mig. Allt såg bra ut och målen/utsikterna kändes också begripligt realistiska. Vilket ramaskri och vilken panik skulle det inte bli bland dem som ”strävar efter snabb rikedom” om man hade överdimensionerade utsikter och tvingades ge ens en lätt negativ vinstvarning?

Sinaptica på LinkedIn;

Vi är hedrade över att ha blivit utsedda till vinnare av MedTech World Pitch-tävlingen vid MedTech World Middle East-konferensen i Dubai förra veckan. Se vd Ken Mariashs kommentarer efter vinsten nedan.

I takt med att precisionsmedicin alltmer formar framtiden för åldrande och livslängd, är vi stolta över att vara ledande i skärningspunkten mellan neuroteknik och personlig neuromodulering, genom att främja datadrivna, individanpassade metoder utformade för att stödja ett hälsosammare åldrande av hjärnan och adressera den komplexa biologin vid Alzheimers sjukdom och andra neurodegenerativa sjukdomar.

Detta erkännande återspeglar vårt teams hängivenhet och vårt engagemang för att omvandla banbrytande vetenskap till meningsfull innovation för patienter och familjer.

Vi är tacksamma över att ha blivit utvalda bland en stark grupp av visionära företag som strävar efter att omdefiniera möjligheterna inom hälso- och sjukvård.

#DefaultModeNetwork (DMN) #PrecisionMedicine #Longevity #MedTech #MedicalDeviceInnovation #InnovationInHealthcare #ENDALZ