Joni intervjuade Netums VD Repe Harmas efter Q3-resultatet..

Ämnen:

00:00 Start

00:10 Huvudpunkter från tredje kvartalet

01:27 Två stora projekt

03:22 Utvecklingen av Studyo-verksamheten

04:34 Senaste förändringsförhandlingar

07:12 Läget inom den offentliga sektorn

09:58 Den privata sektorn ur Netums synvinkel

11:26 Marginalstruktur och nyförsäljning

Joni har gjort en bolagsrapport om Netum efter Q3. Vi upprepar vår minska-rekommendation för Netum-aktien och sänker riktkursen till 1,25 euro (tidigare 1,4 €) vilket återspeglar prognosändringar. Q3 var mjukare än våra förväntningar. Tyvärr finns det ingen större positiv vändning i sikte på marknaden, vilket gör viktig nyförsäljning utmanande. Den kontinuerliga nedgången i omsättningen hotar att ta bort effekten av effektiviseringsåtgärderna, och det finns en tydlig osäkerhet kring tidpunkten och lutningen för resultatvändningen. Enligt vår uppfattning är aktien korrekt prissatt (2025-26e EV/EBITA ~9,5x).

När inga andra kommentarer syns eller hörs, så måste jag konstatera att Netums prestation är så beklaglig. Det är förstås svårt för alla IT-tjänsteföretag, men här har man rasat ner.

Här är Anttis kommentarer när Netum inleder förändringsförhandlingar.

Netum meddelade på måndagen att man inleder förändringsförhandlingar i dotterbolaget Netum Oy (affärsområdet Netum Ratkaisut). Målet med förhandlingarna är att anpassa personalkostnaderna för att motsvara den nuvarande nivån på orderstocken för 2026, och med dessa eftersträvas besparingar på cirka 1 MEUR för år 2026. Nyheten kom inte som någon större överraskning med tanke på bolagets tidigare kommentarer om marknadsläget, men den bekräftar vår syn på nästa års utmanande verksamhetsmiljö, särskilt inom den offentliga sektorn. Vi ser över våra prognoser för bolaget senast i samband med publiceringen av Netums Q4-rapport.

Joni har skrivit en förhandsrapport om Netum, som publicerar sitt Q4-resultat tisdagen den 10 mars.

IT-tjänstemarknaden har fortsatt vara svår under Q4. Vi förväntar oss att bolagets omsättningsminskning har fortsatt vara kraftig under slutet av året till följd av minskad arbetsmängd i stora projekt och sparpression inom den offentliga sektorn. Vi bedömer att lönsamheten har legat kvar på en låg nivå, pressad av svaga faktureringsgrader. Bolaget genomförde nya omställningsförhandlingar i början av året, vilket visar att marknadsläget har fortsatt vara utmanande, och därför sänkte vi våra prognoser något. Vi bedömer att bolaget kommer att guida för att omsättningen fortsätter att sjunka under innevarande år, men det råder osäkerhet kring lönsamhetsguidningen, liksom kring den eventuella utdelningen. Vi följer med intresse tecken på en möjlig resultatvändning. Aktiens värderingsbild är relativt neutral med tanke på resultatpotentialen och osäkerheten kring en resultatvändning. Vi upprepar rekommendationen Minska för aktien och sänker riktkursen till 1,1 euro (tidigare 1,25 €).

Här är Jonis snabbkommentar om Netums Q4-resultat.

Netum publicerade i morse sitt bokslut, som till stora delar var i linje med våra förväntningar. Omsättningen sjönk som förväntat tydligt, drivet av att stora projekt avslutades. Lönsamheten var svag till följd av den sjunkande omsättningen. Bolaget genomförde i början av året återigen nya omställningsförhandlingar, vilket beskriver situationens svårighetsgrad och stöder lönsamheten under detta år. Positivt var dock att försäljningen tog fart under slutet av året, och det är viktigt att den utvecklingen fortsätter. Bolagets guidning var också väl i linje med våra prognoser, så vi ser inga större behov av ändringar i våra prognoser.

Joni har skrivit en ny bolagsanalys om Netum efter Q4-rapporten

Vi upprepar rekommendationen Minska för aktien och riktkursen 1,1 euro. Q4-rapporten var i stora drag väl i linje med våra förväntningar. Omsättningen tyngs av stora avslutade projekt som ännu inte har kunnat ersättas trots god försäljning. Netum genomförde förra året flera förändringar för att anpassa strukturen och lägga grunden för lönsam tillväxt. Det råder dock fortfarande osäkerhet kring tidpunkten och takten i resultatvändningen, även om läget ser mer positivt ut vad gäller försäljningen. Därmed uppmuntrar aktiens risk/avkastningsprofil ännu inte helt till att kliva på tåget (2026-27e EV/EBITA och P/E är ~11-9x).

Citat från rapporten:

Netum kommenterade att försäljningen har gått bra under slutet av året och början av 2026. Bolaget vann fler avtal under Q4 än under hela H1’25 sammanlagt, vilket naturligtvis är positivt. Enligt vår bedömning räcker detta dock inte för att vända utvecklingen till tillväxt ännu under H1’26. Därför är det kritiskt att bolaget även i fortsättningen lyckas med försäljningen för att kunna bryta trenden med sjunkande omsättning och återgå till ett tillväxtspår. Bolaget kommenterade att dess prissättningsförmåga och lönsamhet förbättrades väsentligt mot slutet av året. Detta beror på att bolaget har anpassat sig till marknadsläget och gjort avkall på sina tidigare höga marginalnivåer, vilket i sin tur har underlättat en uppryckning i försäljningen.

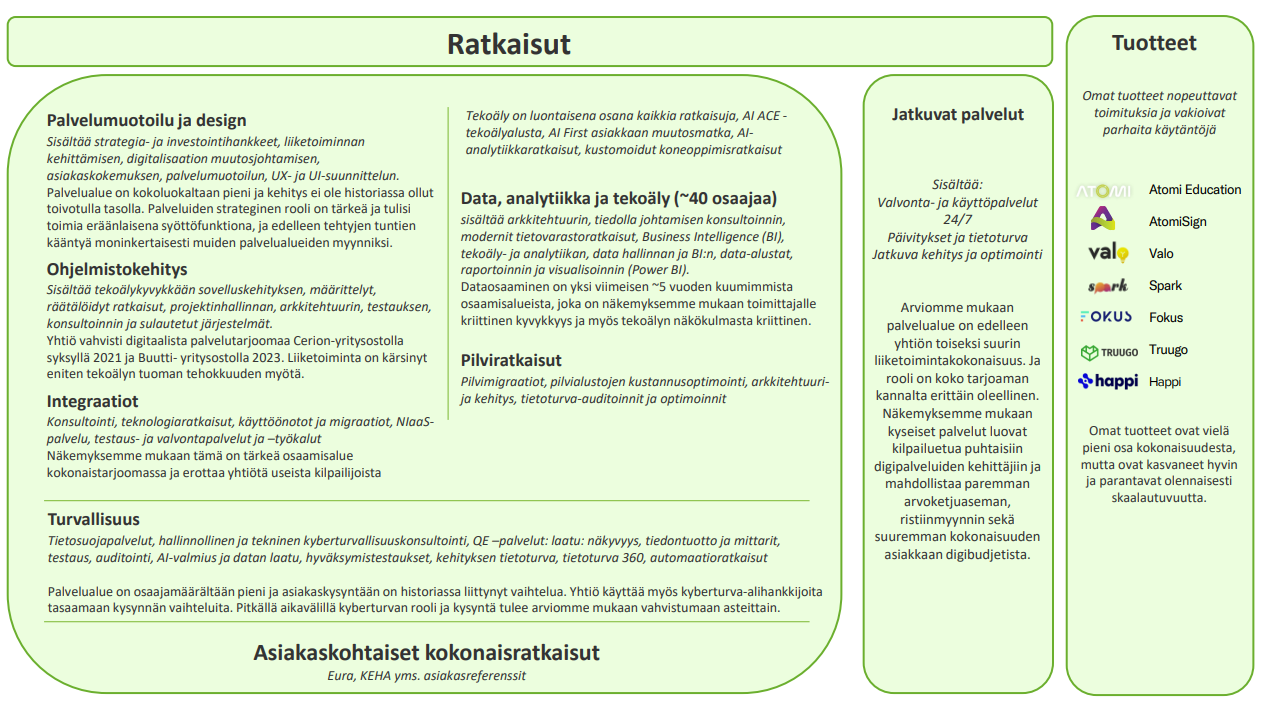

Joni har jobbat hårt och gjort en omfattande rapport om Netum, precis som andra omfattande rapporter, så denna är tillgänglig för alla att läsa. Även i denna rapport finns en bra branschöversikt, så även om Netum inte intresserar just dig, är det värt att ta en titt åtminstone för branschöversiktens skull.

Netum är fortfarande ett IT-tjänsteföretag med ett brett tjänsteutbud som är fokuserat på hemmamarknaden. Historiskt sett var Netums organiska tillväxt och lönsamhet bland de bästa i sektorn, men de senaste åren har varit utmanande, även om de varit bättre än sektorns genomsnitt. Netum genomförde flera förändringar förra året för att anpassa strukturen och lägga grunden för en återgång till lönsam tillväxt. Under innevarande år förväntar vi oss att företaget kommer att underprestera sektorn, men återgå till den nivån under de kommande åren. Tidpunkten och lutningen för resultatvändningen är fortfarande osäker, även om situationen verkar mer positiv när det gäller försäljningen. Därför uppmuntrar inte aktiens avkastningsriskförhållande att hoppa på tåget ännu (2026-27e EV/EBITA och P/E är ~11-9x). Vi upprepar rekommendationen Minska och riktkursen på 1,1 euro.

Citat från rapporten:

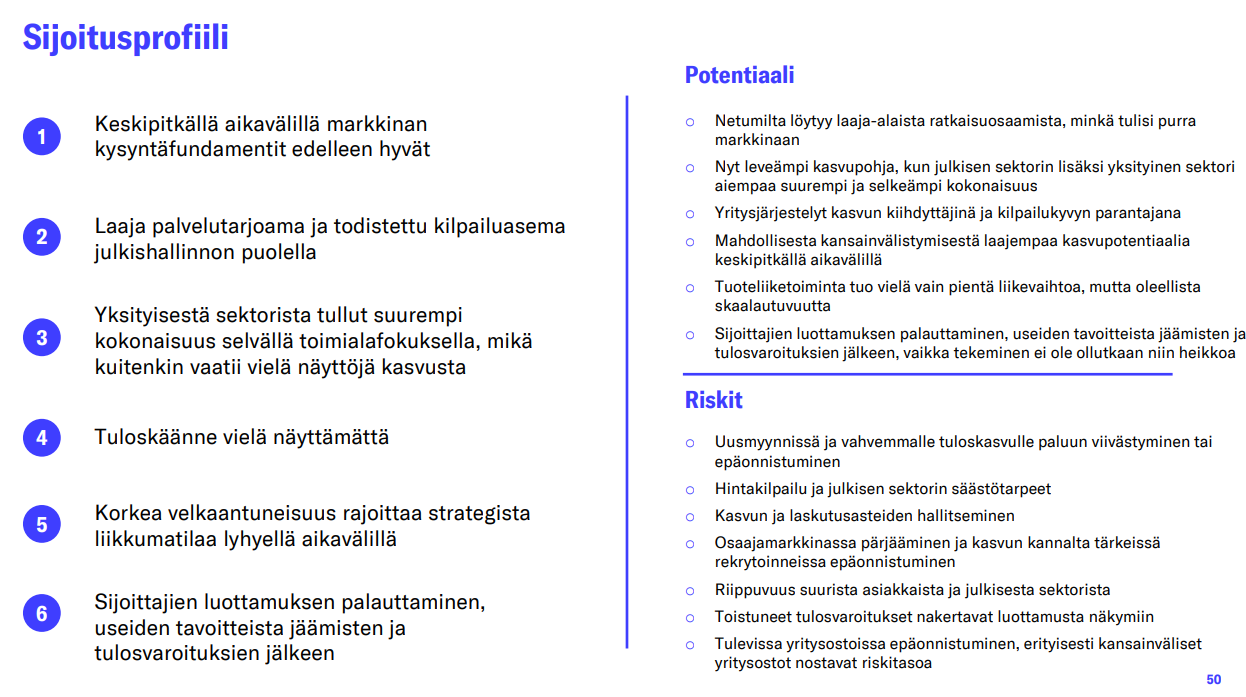

Aktiens värdeutveckling drivs enligt vår bedömning på kort sikt av utvecklingen av den organiska omsättningen och lönsamhetsförbättringen, vilka dock nu har en svag trend. På lång sikt drivs värdet starkare av organisk tillväxt, men en återgång till historiska lönsamhetsnivåer är osannolik, då marknadssituationen har förändrats.

00:00 Introduktion

00:18 Varför aktien har sjunkit över 80 %

00:59 Netum är mindre än sina jämförbara bolag

02:30 Aktuell resultathistorik

03:46 Företagsförvärv

06:00 Prognoser

09:02 Skuld

10:14 Rekommendation

Netum meddelade i tisdags att man förvärvar det lilla cybersäkerhetsbolaget Cyberwatch Oy. Vi anser att företagsköpet är ett strategiskt logiskt steg som stärker Netums erbjudande på den växande cybersäkerhetsmarknaden och tillför koncernen ny specialkompetens. Affären har en svagt positiv inverkan på våra prognoser, men den förändrar inte nämnvärt den stora bilden av bolaget eller dess utmanande marknadsläge. Bolaget offentliggjorde inte köpeskillingen fullt ut, varför det är svårt för oss att kommentera affärens slutliga värdering.

Här är Jonis förhandskommentarer när Netum rapporterar sitt Q1-resultat tisdagen den 28.4

Enligt vår bedömning fanns det för första gången på länge positiva signaler på IT-tjänstemarknaden under Q4, och Netums försäljning har gått bra även under början av året. Vi förväntar oss dock att bolagets omsättning har sjunkit tydligt jämfört med jämförelseperioden till följd av minskad arbetsmängd i stora projekt. Vi bedömer att lönsamheten har förblivit på en låg nivå på grund av svaga faktureringsgrader, även om de effektiviseringsåtgärder som genomfördes i början av året gradvis börjar stödja kostnadsstrukturen. Vi följer kommentarerna kring försäljningen och läget på IT-tjänstemarknaden. I mars publicerade vi en omfattande rapport om bolaget som fortfarande är mycket aktuell och kan läsas här.

Joni intervjuade Netums VD Repe Harmanen efter publiceringen av Q1-rapporten

Ämnen:

00:00 Start

00:26 Utvecklingen under början av året

03:32 Försäljningsutveckling och projektens tajming

07:05 Prissättning

10:33 Förvärvet av Cyberwatch Oy

13:53 Efterfrågan på cybersäkerhet har ökat

17:12 Strategiarbete

Här är en bolagsanalys om Netum från Joni direkt efter Q1-rapporten

Vi upprepar rekommendationen Minska för aktien och sänker riktkursen till 1,05 euro (tidigare 1,10 €). Q1-rapporten var i stora drag något svagare än våra förväntningar, även om lönsamheten var en bra defensiv seger. Med tanke på framtiden är riktningen rätt driven av försäljningen, men det råder fortfarande tydlig osäkerhet kring tajmingen av försäljningen samt dess inverkan på omsättning och lönsamhet. Dessutom är värderingen ansträngd och lockar ännu inte till köp (2026-27e EV/EBITA och P/E är ~13-11x).

Netums Repe Harmanen deltog i IT-tjänstekvällen för att berätta om bolaget som investeringsobjekt.

Ämnen:

(00:00) Inledning (00:27) Netum i korthet (04:14) Q1’26 (06:45) Cyberwatch blir en del av Netum (08:36) Fokusområden i verksamheten (09:54) Strategiarbete (10:50) Perspektiv på internationalisering (11:55) AI inbyggt i verksamheten (14:20) Q&A

Netum uppskattade att omsättningen skulle sjunka från föregående års nivå (2025: 37,8 MEUR) och att jämförbar EBITA skulle ligga kvar på föregående års nivå (2025: 5,5 %).

Nya utsikter för 2026

Netum uppskattar att omsättningen sjunker tydligt (2025: 37,8 MEUR) och att den jämförbara EBITA-marginalen blir lägre än föregående års nivå (2025: 5,5 %).

Netum publicerade på onsdagen en vinstvarning, där bolaget sänkte sin guidning för 2026 avseende både omsättning och lönsamhet. Varningen kom inte som en total överraskning för oss, då vi redan i samband med Q1-rapporten lyft fram en tydlig risk för sänkt lönsamhetsguidning på grund av det utmanande marknadsläget och den hårda priskonkurrensen. Vinstvarningen stärker vår syn på att det ännu inte är bråttom att hoppa på aktien. Meddelandet skapar ett visst nedåtpress på våra prognoser, och vi uppdaterar siffrorna senast i samband med resultatanalysen.