För Nestes del är det positivt att raffineringsmarginalen på diesel bara stiger eftersom det råder brist i Europa, då det inte går att ersätta rysk diesel utan Mellanöstern. Bensin går nu att få tag på nästan var som helst utan problem, men inte EN590 10ppm-diesel. Priset på HVO lär inte heller sjunka då det följer dieselpriset, och eftersom råvarupriserna inte stigit nämnvärt ökar marginalerna.

27 gillningar

Fler goda nyheter för Neste.

USA släpper 172 Mb olja från SPR under 120 dagar. Alltså bara ca 1,5 Mb per dag, men å andra sidan tyder detta på förväntningar om att oljepriset kommer att förbli högt under en längre tid. SPR dämpar dock underskottet och pressar ner priserna något (nåväl, inte i absoluta tal, utan lägre än vad de skulle ha varit utan SPR-släppet). Det kompenserar dock inte för att ungefär 12 % av den globala raffineringskapaciteten befinner sig bakom sundet och/eller i driftstopp i Mellanöstern. Raffinerade produkter lär alltså fortsätta att stiga.

Samtidigt har alla råoljederivat rusat exceptionellt. Som bekant är Nestes raffinaderi i Borgå extremt effektivt på att separera sidoströmmar. Till och med svavlet, som ofta har klassats nästan som avfall men som Neste ändå producerar grovt räknat 5 000 ton av per månad, har fördubblat sitt pris sedan i höstas.

Oljan som släpps från USA:s SPR är uppenbarligen den högsvavliga Mars Sour. Nestes raffinaderi är tekniskt sett mycket komplext och kan hantera just dessa ”svårare” och billigare sura råoljor (sour oils) effektivt. Mars Sours premie mot WTI har sjunkit kraftigt, vilket förmodligen återspeglas även i andra högsvavliga oljor globalt. Raffineringsmarginalerna gillar alltså läget.

47 gillningar

Royal Bank (Kanada) eller RBC har höjt rekommendationen från ”sector perform” till outperform, riktkurs 30 euro.

kl 07.02 Finwire: RBC höjer Neste till outperform (sector perform), riktkurs 30 euro - BN (Bloomberg News)

33 gillningar

Anledningen till dagens uppgång kan vara att de slutgiltiga volymförpliktelserna för förnybara bränslen i USA (blandningsmandat) för i år läckte till media och marknaden igår kväll finsk tid. Det första förslaget publicerades ju redan år 2025, vilket gick vidare till fortsatt beredning som har försenats avsevärt. Den slutgiltiga förpliktelsen skulle vara cirka 5,6 miljarder gallon biobaserad diesel, vilket är en ökning med 65 % från förra året (källa: Bloomberg-analytikern Brett Gibbs på X), och 70 % av de beviljade undantagen för små raffinaderier skulle omfördelas. Tidigare rapporterades det redan att den slutgiltiga versionen (enligt uppgift) har vidareutvecklats så att sänkningen av RIN-värdena med 50 % för utländsk produktion inte längre ingår. Likaså skulle man övergå från de gamla målen baserade på biobränslecertifikat till mål för fysiska gallonmängder, det vill säga inga fler olika koefficienter för olika bränsletyper. Lite av samma typ av förändring som slopandet av dubbelräkning för HVO i Tyskland, vilket ökar den fysiska efterfrågan. Dessa är positiva förändringar för Neste.

Administrationen backade enligt uppgift redan tidigare (före kriget i Iran) från idén att begränsa den utländska importen ytterligare, eftersom man befarade effekten av stigande priser på biobränslecertifikat vid bensinpumparna.

Neste fortsätter sitt segertåg på sistone. Trumps ord beskriver en Neste-investerares känslor på sistone: ”Vi kommer att vinna så mycket att ni kan bli trötta på att vinna!”

70 gillningar

Det vore trevligt att höra @Petri_Gostowski lite tankar kring den senaste tidens kursuppgång, hur mycket luft det finns i Neste nu, och om man kan motivera nuvarande kursnivåer på något sätt utifrån affärsverksamhetens utsikter?

Jag gissar att ganska många investerare är i samma situation som jag, man köpte under tio när det var så “billigt” men nu tittar man med öppen mun på uppgången och undrar om det finns någon logik i det hela längre.

Den senaste analytikerkommentaren var väl från början av februari, det har hänt en hel del ute i världen sedan dess och det vore trevligt att höra hur mycket “windfall” som finns i priset och vad som generellt förväntas av Neste vid nuvarande kursnivå.

Eller kortfattat, hur bra är avkastningsförväntningen vid nuvarande kurs enligt analytikern?

73 gillningar

Borde det redan komma en positiv vinstvarning eller är det en överreaktion och bara strunt?

Bra och samtidigt svåra frågor ![]()

Bakom uppgången ligger framför allt det faktum att dieselpriset har stigit betydligt till följd av oroligheterna som startade i Iran. Detta har lett till att produktionsmarginalen för diesel har gått genom taket (ns. katosta läpi), vilket gynnar marginalen för Oljeprodukter direkt. En annan betydande fördel ur Nestes perspektiv är att dieselpriset används i prissättningen av Förnybara produkter, och därmed spiller uppgången även över i försäljningsmarginalen för Förnybara produkter.

Den svåra delen är att det är väldigt svårt att bedöma hur länge den nuvarande blockaden i Hormuzsundet kommer att pågå. Kortfattat kan man säga att om kriget i Iran tog slut och oljan började flöda genom sundet som vanligt imorgon, skulle effekten av en sådan tillfällig marginaltopp bli liten, även om den givetvis skulle höja marginalerna på kort sikt. Å andra sidan förlängs marginaleffekten om situationen drar ut på tiden och höjer hela årets resultat betydligt.

Enligt min mening är det dock befogat att anta att detta inte blir någon särskilt långvarig kris, och därmed är det inte motiverat att extrapolera de höga marginalerna till en längre tidsperiod än till exempel det innevarande året. Detta begränsar alltså effekten av marginaltopparna för hela investeringscaset. Samtidigt bör det dock nämnas att på grund av Nestes stora expansionsinvestering i Rotterdam förstärker de nuvarande marginaltopparna bolagets fria kassaflöde, vilket är särskilt positivt i nuläget.

I min förra rapport räknade jag på värderingen av Förnybara produkter på längre sikt, och med dåvarande parametrar var den cirka 10x EV/EBIT baserat på vinstprognosen för 2028. Om man nu behåller alla andra antaganden oförändrade och tar hänsyn till kursuppgången, ligger den multipeln på lite drygt 12x. Detta tar inte hänsyn till det stärkta kassaflödet till följd av den nuvarande marginaltoppen, vars omfattning i sin tur beror på hur länge den nuvarande situationen fortsätter. Jag anser inte att 12x EV/EBIT är särskilt högt för Förnybara produkter, men å andra sidan, med tanke på marknaden för Förnybara produkter, är jag böjd att tro att multipeln med nuvarande antaganden inte kommer att sträcka sig avsevärt uppåt i det långa loppet, såvida inte utsikterna förändras så att marknaden bedöms vara utbudsbegränsad på lång sikt och därmed marginalförväntningarna även på längre sikt skulle stiga.

Jag har i flera sammanhang lyft fram att marknadsläget för både Oljeprodukter och Förnybara produkter är sådant att risken för ökad volatilitet i marginalerna har stigit. Jag hade dock inte riktigt förväntat mig en sådan här berg-och-dalbana, och jag måste säga att det är jäkligt svårt att göra prognoser just nu ![]()

92 gillningar

Tack för den bra förklaringen. Själv funderade jag på om kriget tar slut inom ett par veckor och oljan därmed börjar flöda igen, kommer den ökade marginaleffekten på diesel ändå att sträcka sig över hela 2026? Hur lång tid efter krisen kan man alltså anta att det tar innan marginalerna jämnas ut?

5 gillningar

Efter början av Ukrainakriget återhämtade sig dieselpriset till nivåerna före kriget på ungefär ett år, man kan kanske dra vissa slutsatser av detta.

Det är väldigt svårt att uppskatta varaktigheten av enskilda kriser (Ukrainakriget, Irankriget) och det innebär mycket gissningar. Därför tar jag inte själv hänsyn till sådana fall i mina egna beräkningar, utan speglar aktiens attraktionskraft i ett fiktivt normaltillstånd.

Det var nog inte många som år 2022 trodde att Ukrainakriget skulle pågå så här länge utan ett slut i sikte. Å andra sidan sitter Ryssland mycket djupare i krigets träsk än USA. Trump har traditionellt sett inte varit särskilt långsiktig i sina handlingar, men saken måste även bedömas utifrån Israels perspektiv, då Netanyahus stöd vilar på utrikespolitiska projekt. Min egen uppfattning är att krigföringen i framtiden kommer att fortsätta mer på Israels än på USA:s initiativ.

Så, vad är den normala nivån? Prognoser från amerikanska och europeiska analyshus förutspår att raffineringsmarginalen för förnybar diesel kommer att stabiliseras på 500–700 dollar per ton. Utifrån detta har jag också gjort mina egna beräkningar för framtiden. Med andra ord håller jag utkik efter mer gynnsamma köplägen, om marknadsdimman bara lättar och vi ser korrigeringar nedåt i framtiden.

Jag vill verkligen inte stoppa diskussionen om akuta kriser, men jag ville bidra med ett lite mer långsiktigt perspektiv till diskussionen.

11 gillningar

Kriget i Ukraina och kriget i Iran är helt olika till sin karaktär. Mellanöstern som region står dock för en tredjedel av världens oljeproduktion jämfört med Ukraina. Därför kan en marknadsstörning i Mellanöstern vara betydligt mer långtgående än i fallet med Ukraina.

13 gillningar

Oljan är fortfarande inte problemet i Europa, utan raffinaderierna i Europa får tillräckligt med olja, men kapaciteten har inte höjts, så rysk diesel har ersatts med diesel från Mellanöstern.

När farleden öppnas kommer det här problemet att lösas mycket snabbt när den lagrade dieseln lastas och skickas till Europa.

1 gillning

Och här antas det att även raffineringskapaciteten är i sådant skick att den fungerar. Det har skett en del attacker mot anläggningar i Mellanöstern, så de återställs inte nödvändigtvis bara genom att knäppa med fingrarna.

5 gillningar

Man måste ta i beaktande att det finns produkter i lagren och utgångspunkten är att de lastas först, men det är svårt att säga hur mycket som finns i lagren.

Och farleden lär nog inte öppnas än på ett tag, men reparationer utförs redan så uppstarten blir nog relativt snabb då de rapporterade attackerna inte har orsakat någon jättestor förstörelse, men situationen kan förstås vara en annan.

Om man antar att lagren sätts i rörelse så snart farleden öppnas och raffinaderierna är igång, så sjunker priserna betydligt snabbare eftersom man inte behöver hitta nya leverantörer som i fallet med Ryssland.

2 gillningar

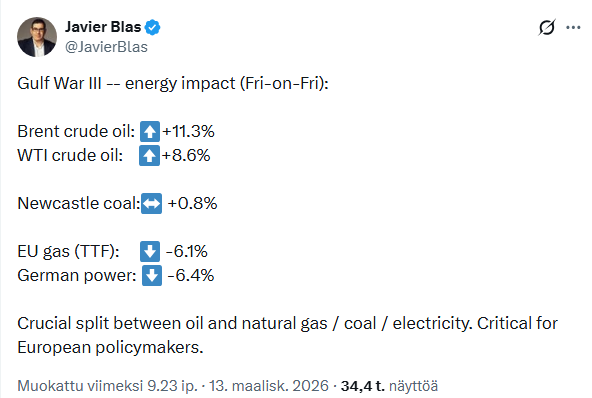

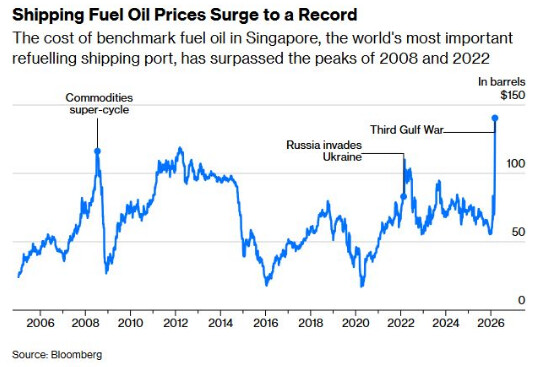

Situationen ser nu annorlunda ut ur flera perspektiv. Medan man i Ukrainakriget mötte en samtidig olje- och gaskris, ser det i Iransituationen ut som att olika raffinerade produkter tar den största smällen. Till exempel har priset på bunkerolja för fartyg gått genom taket, medan råoljan fortfarande är långt ifrån toppnoteringarna. Världsekonomin är nu mer skyddad mot en oljekris än för ett par decennier sedan, men fortfarande extremt beroende av vissa raffinerade produkter. Nu ser det ut som att prispaniken inte sprider sig snabbt till varken naturgas eller elpriser.

Oljemarknadsanalytikern Gaik June Goh skrev redan för en vecka sedan att priset och tillgången på bunkerolja stoppar fartyg från Asien. Bloombergs Javier Blas skriver om samma sak (bakom betalvägg) och Maersks VD säger med egna ord: “If we do nothing, we risk ending with dry supply points in Asia.”

Synd bara att råvarorna vid Nestes anläggning i Singapore inte raffineras till bunkerolja, men genom att optimera Borgå (Porvoo) kan detta snabbt ge resultat. Oljeprodukter dominerar när dessa pristoppar ses.

11 gillningar

Jag tror inte själv att fartygen stannar i Asien, eftersom det säkert redan är tankfartyg på väg dit som är fulla med bunkerolja då prisskillnaden mot exempelvis Rotterdam är cirka 500–800 $ per ton beroende lite på kvaliteten.

Svårt att säga om Nestes försäljningsvolymer och hur avtalen ser ut, och förmodligen är huvudmarknaden i Europa på grund av läget. Hur som helst fortsätter dieseln att stiga igen, så marginalerna ökar igen.

5 gillningar

Det är en helt motiverad bedömning att om kriget tar slut inom ett par veckor kommer effekten säkerligen inte att sträcka sig över hela 2026. För närvarande säljs säkert redan Q2-volymer, så enligt min bedömning har det nuvarande marknadsläget redan letat sig in i marginalerna där, men ännu inte till årets andra hälft. Jag kan inte säga exakt, men jag skulle uppskatta att marginalerna skulle jämnas ut på några veckor. Det är alltså fortfarande en bit kvar innan effekterna skulle nå H2.

Som en påminnelse är kapaciteten för det innevarande året också något begränsad på huvudmarknaderna på grund av Nestes underhållsstopp i Borgå under slutet av året, vilket innebär att marginalen sannolikt får en skjuts även av detta under slutet av året.

20 gillningar

I Inderes Roast fick Malinen frågan om varför insynspersoner inte köper aktien. Malinen försäkrade dyrt och heligt att ledningen och personalen är mycket engagerade i Neste och i att förbättra affärsverksamheten.

En amerikan skulle säga “put your money where your mouth is”. I mina ögon ser det ut som ett statligt ägt bolag där man “bara är på jobb”.

En styrelsemedlem sålde lite aktier, ingen stor sak.

Men när man börjar skrolla igenom insynshandeln, så var det senast för 3 år sedan det skedde något annat än mottagande av aktiebelöningar!!

Även då var transaktionerna avyttring, avyttring och avyttring.

Senast en insynsperson satsade så mycket som ett öre av egna pengar i bolaget var för 4 år sedan! Som av en händelse var köpet även då under 50 000 och personen i fråga jobbar inte ens kvar på Neste ![]()

Enligt årsredovisningen har styrelsen vissa innehav, men ingen har särskilt mycket. Och tydligen har alla innehav kommit gratis i och med jobbet.

Ledningsgruppen har i alla fall ett par större poster, men har även de kommit uteslutande som belöningar?

23 gillningar

Hej, en fråga angående den senaste rapporten:

Kommer du ihåg när Neste kommenterade att de har låst 60 % av försäljningen? Förtydligades det om avtalen låstes under förra året eller under det här året?

3 gillningar

I praktiken har HVO-priset varit detsamma från Q4 och framåt, så ingen fara med marginalerna. Betydligt högre pris på kommande än för år 2025 och råvarorna har inte stigit nämnvärt, så förnybart-sidan ser bra ut för det här året.

2 gillningar

Det där har inte kommunicerats i detalj. Min magkänsla är att de till största delen gjorts under Q4, men en del kommer säkert alltid att dra ut på tiden till början av året.

3 gillningar