Navitas Semiconductor designar, utvecklar och marknadsför nästa generations krafthalvledarprodukter. Dessa avser kraftelektronikkomponenter baserade på galliumnitrid (“GaN”) och kiselkarbid (“SiC”) teknik. Den nya generationens teknik ger fördelar i effektivitet, prestanda, storlek, kostnad och hållbarhet jämfört med den nuvarande kiselbaserade tekniken.

Dessa produkter möjliggör uppenbarligen snabbare laddning, högre effekttäthet och bättre energibesparingar jämfört med kiselbaserade system. Navitas produkter används i en mängd olika applikationer, såsom laddare för telefoner och datorer, elbilar, växelriktare för solenergisystem, datacenter och konsumentelektronikprodukter.

Företaget grundades 2014 och noterades 2021 via en SPAC-process (Special Purpose Acquisition Company) på Nasdaq-börsen. Navitas har uppenbarligen någon form av konkurrensfördel som utvecklare av dessa GaN-integrerade kretsar (?) och en robust patentportfölj.

Länk till företagets “Investor Day 2023”-presentation:

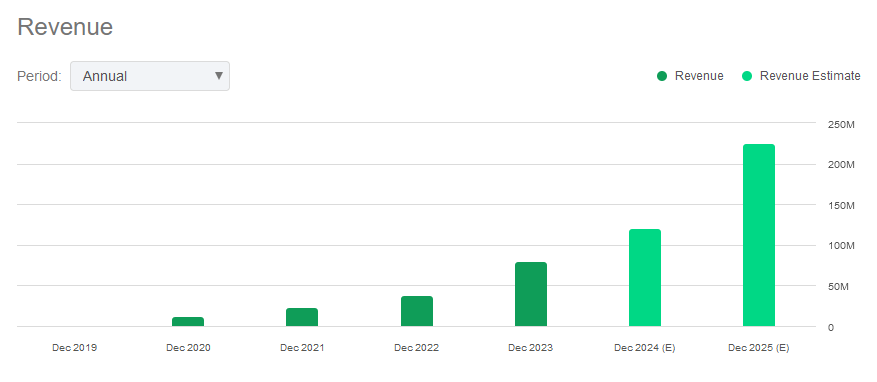

Företagets omsättning förra året var 79,5 miljoner dollar och tillväxten jämfört med föregående år var 109 %. Omsättningen förväntas fortsätta växa i samma takt som ett sådant tillväxtföretag. Bruttomarginalen har varit cirka 40 %. Företaget har inga skulder. Kontanter i kassan: 152 miljoner dollar.

Jag startade tråden delvis för att jag funderar på om det finns experter här på diskussionsforumet som kan bedöma hur betydande aktör Navitas är inom denna utvecklande GaN-teknologi? Marknaden verkar finnas i många olika produkter med tanke på den teknologiska och energimässiga omställningen som ligger framför oss i framtiden.

edit: Här är ytterligare en kort intervju med VD:n på CNBC från november förra året:

Intressant bolag och jag måste nog sätta mig in i det här företaget lite mer. Jag kommenterar i det här inlägget på en lite mer allmän nivå (kanske mer senare, om jag kommer ihåg)

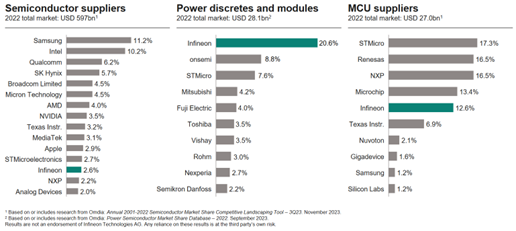

Det som får mig att fundera mest vid en första anblick är vad som skulle göra just Navitas produkter bättre än de från företag som redan har en etablerad position på marknaden? Har bolaget några betydande patent relaterade till teknologin? Eller baseras bolagets tankar om tillväxt på att behovet av olika krafthalvledare säkert kommer att öka ganska rejält i framtiden bara för att sektorn växer? Vilka är Navitas medel för att utmana företag som har fått ett stort fotfäste i branschen? GaN- och SiC-teknik har undersökts och utvecklats en hel del under de senaste åren, och de flesta företag i branschen har produkter baserade på GaN- och SiC-halvledare i sin portfölj.

Wolfspeed (NYSE:WOLF) är också ett företag som specialiserar sig på SiC-produkter, omsättning $922m och marknadsvärde $3.6b. De har stora fabriksprojekt på gång och verksamheten är kraftigt förlustbringande. Fritt kassaflöde -$707m förra året, men det finns fortfarande $2.6b i lånat kapital i kassan. Aktien har sjunkit -80 % från topparna 2021. Om investeringarna lyckas lär det väl bära iväg igen.

Jag har svårt att bedöma de konkurrensfördelar som skiljer Navitas från till exempel STMicroelectronics. Jag har hört talas om företaget och har fått uppfattningen att deras tillväxt till stor del är fokuserad på Kina, medan tillväxten för ST, som jag nämnde, är ganska jämnt fördelad över hela världen. ST har forskat på kiselkarbid i flera år och de ska, om jag minns rätt, snart öppna en ny fabrik som renodlat kommer att tillverka produkter av kiselkarbid (SiC).

Jag kan passa på att använda den här tråden för att skriva några ord om gallium, germanium och kiselkarbid. Som det också konstaterats i den här tråden kommer vi i framtiden i allt högre grad att få se halvledare tillverkade av annat än vanligt kisel. Detta beror på att framtidens effektförbrukning kommer att vara på en helt annan nivå än vad vi är vana vid idag. Kisel har sina fördelar, men när man vill uppnå hög effekt, som vid laddning av elbilar eller i servrar, måste framtidens chip tillverkas av något annat än kisel. Kiselkarbid har utmärkta egenskaper när det gäller att hantera värmebelastningen i kraftelektronik, och allt fler stora halvledartillverkare har börjat undersöka införandet av kiselkarbid.

Material som kiselkarbid, gallium eller germanium är faktiskt redan gamla material, men att införa dem i massproduktion är inte lika enkelt som med kisel. Vanligtvis sker kristalltillväxt av kisel med Czochralski-metoden, där man genom att doppa kisel i ett rör bildar en lång stav som man sedan kan göra kiselskivor (wafers) av. Samma metod kan inte användas för att till exempel tillverka kiselkarbidskivor. Därför har vi ännu inte sett massproduktion i stora volymer med dessa skivor, men jag tror att vi just nu befinner oss i en fas där vi i framtiden kommer att få se allt fler produkter tillverkade av något annat än kisel. För det andra kan inte samma bearbetningsmetoder som används för kisel appliceras direkt på kiselkarbidskivor, eftersom det är ett av de hårdaste materialen vi känner till. Detta innebär utmaningar för utrustningstillverkare som bygger processutrustning (bland annat LAM, Applied, Disco osv.). Jag pratade nyligen med en representant för en utrustningstillverkare om kiselkarbid, och de gör allt de kan för att hitta och lösa problemen så att tillverkningen av kiselkarbidskivor ska lyckas.

Jag har själv deltagit i forskningsprojekt med skivor tillverkade av kiselkarbid eller germanium, eller som haft någon av den tidigare nämnda ”dopningen”, och jag är åtminstone personligen övertygad om kiselkarbidens framtid som användningsområde inom kraftelektronik.

Halvledarbranschen om något är en skalningsaffär. Navitas är en ny bekantskap för mig. Var tillverkar de/låter de tillverka sina chip? Uppenbarligen kund hos något foundry, eller kan ett företag i den storleksklassen fortfarande ha egen produktion, eller har de trimmat till något passande från en gammal nedlagd, avskriven lina…?

Enligt min uppfattning tillverkas chip i TSMC/TSM:s fab. Wolfspeed, som är en konkurrent, har sina egna fabbar, men halvledarproduktion är så dyrt att att vara fabless till viss del också kan vara en fördel. Det beror också på vilket stöd som finns tillgängligt och många variabler. I grund och botten krävs det dock mindre kapital.

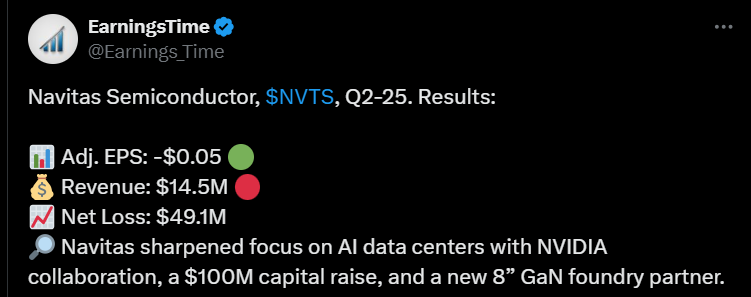

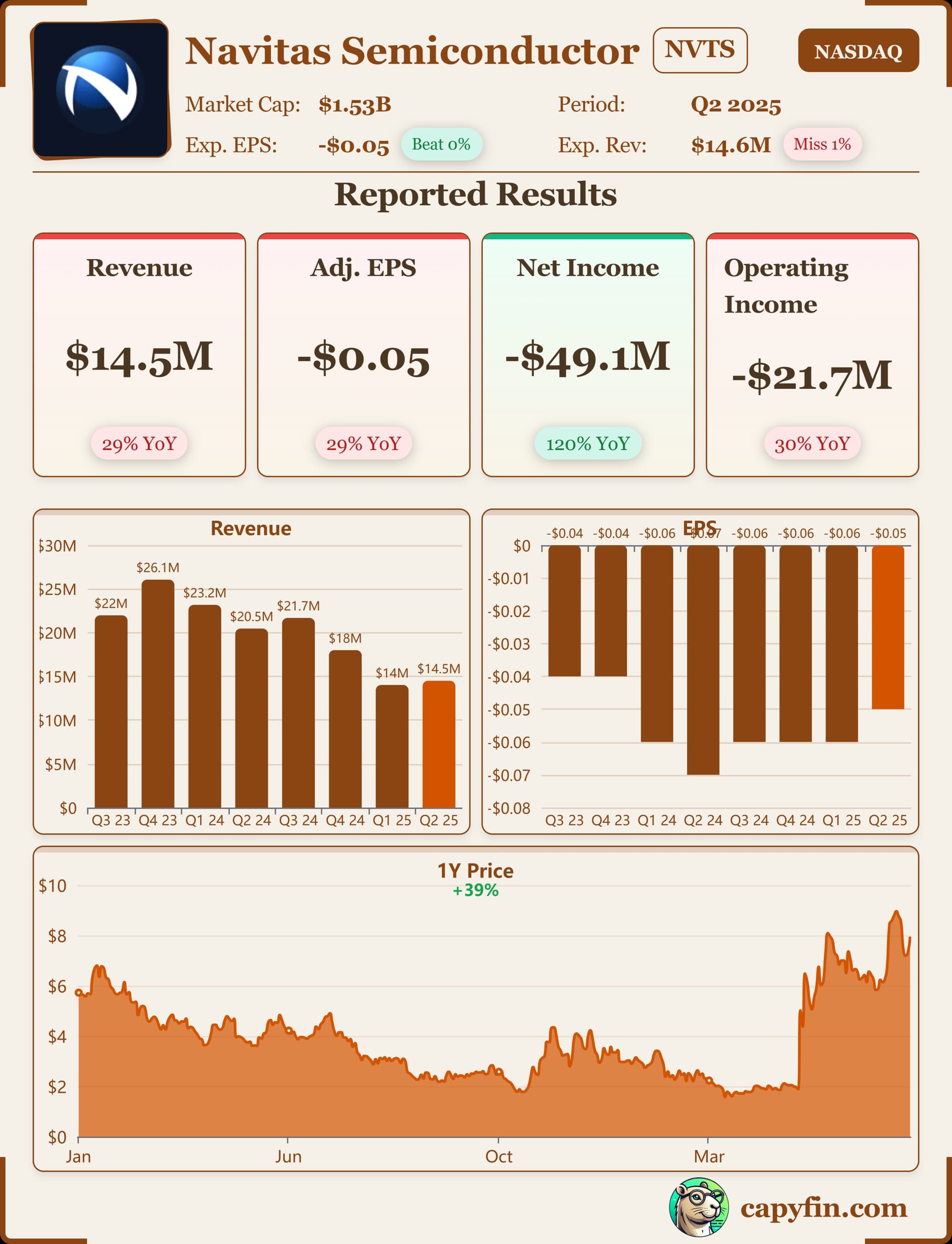

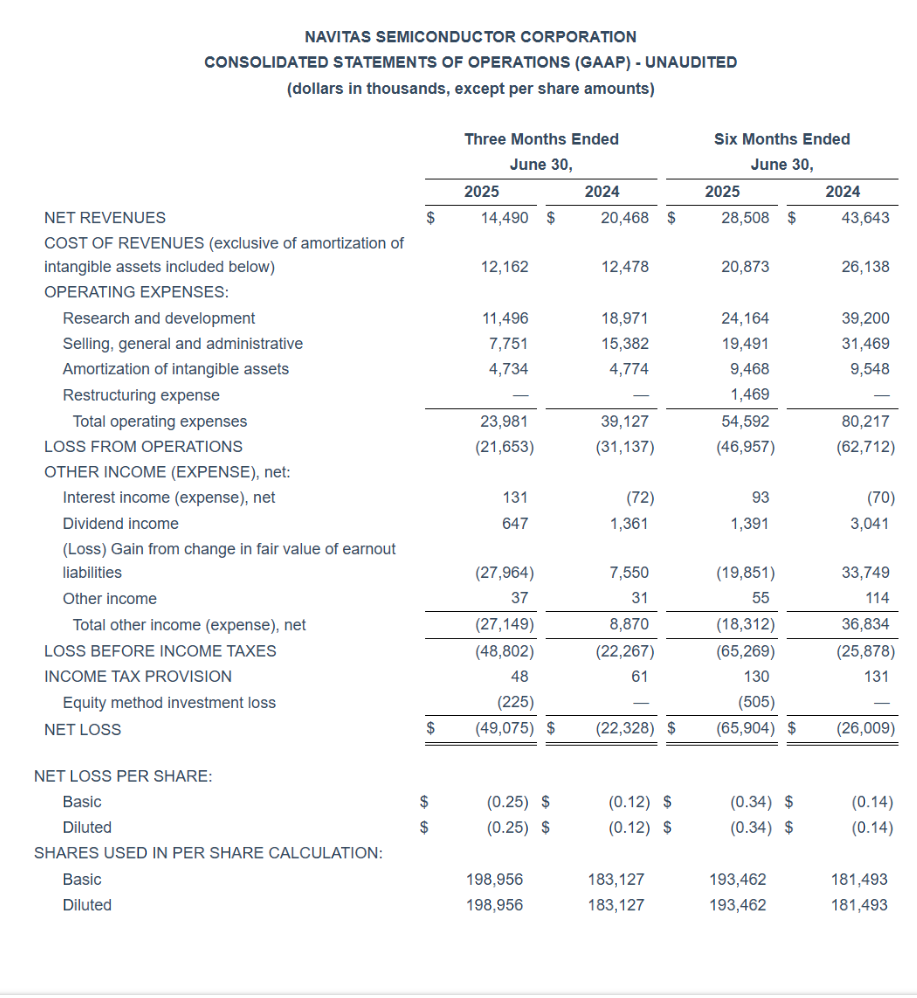

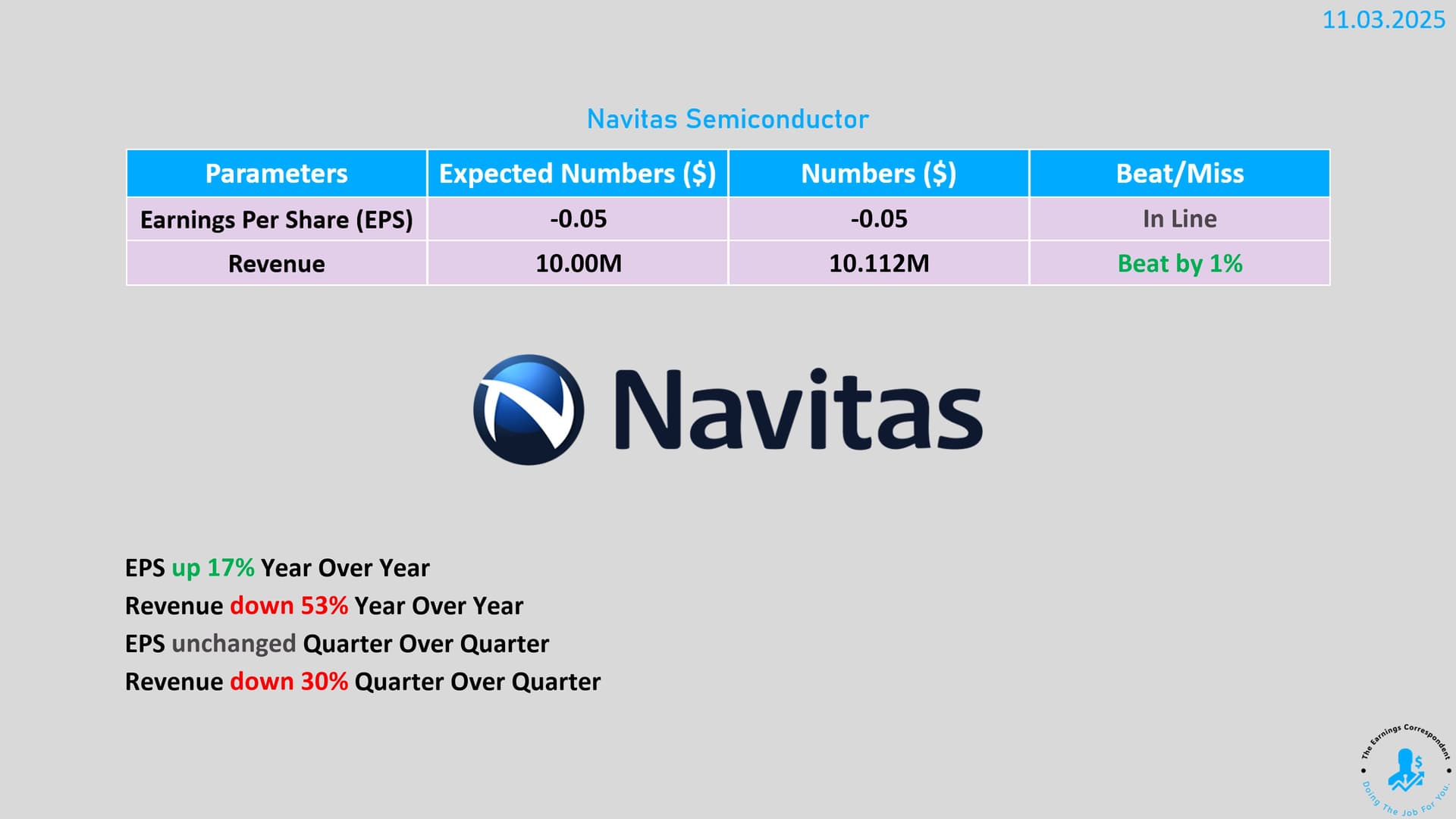

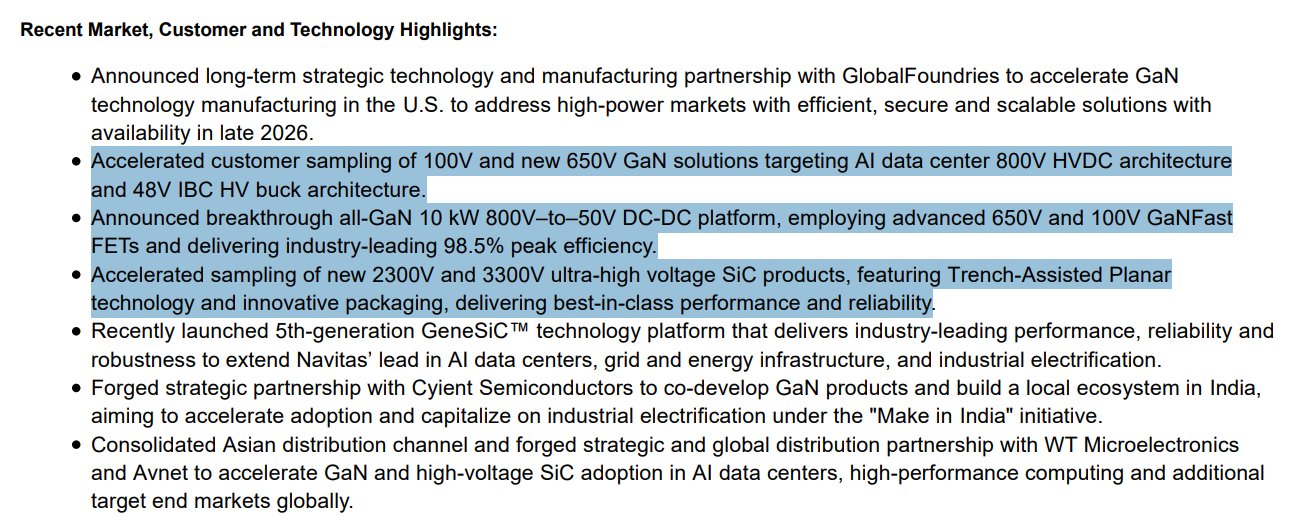

Navitas Semiconductor överträffade försäljningsförväntningarna något, men rapporterade ändå ett tydligt förlustresultat och dessutom att försäljningen sjönk kraftigt från året innan. Företaget planerar en strategisk förändring; det samarbetar med NVIDIA i nästa generations 800V-kraftsystem och samlar även in kapital för expansion.

Det nya partnerskapet kan förbättra lönsamheten på lång sikt, men den kortsiktiga försäljningen kommer sannolikt att förbli svag, och det finns betydande risker förknippade med detta “projekt”.

Jag skulle vara intresserad av att höra dina nya insikter om Navitas och STMicroelectronics, samt överlag om den nuvarande situationen inom kiselkarbidsektorn på sistone.

Wolfspeed ansökte visserligen om konkursförfarande sommaren 2025 (chapter 11), men det var ju en förhandsöverenskommen omstrukturering, inte en nedläggning av verksamheten. I omstruktureringen minskades skulderna med ca 70%, det gamla aktiekapitalet annullerades och ersattes med ett nytt aktiekapital.

Navitas omsättning minskade jämfört med förra året, men resultatet var i linje med förväntningarna och det finns gott om pengar i kassan.

Företaget försöker satsa stort och lämnar konsumentsidan bakom sig, och rör sig mot mer krävande marknader, såsom AI-datacenter, energinät och elektrifiering av industrin… i samarbete med stora partners.