260.000 aktier reduceret i februar hos Handelsbanken.

Edit. Jeg havde fejlagtigt kigget på Alderts reduktioner. Beklager.

260.000 aktier reduceret i februar hos Handelsbanken.

Edit. Jeg havde fejlagtigt kigget på Alderts reduktioner. Beklager.

Puha, dette slide fik jeg ikke nærstuderet ordentligt, da jeg kiggede på Q4/2025-rapporten. Et tilsvarende slide dateret 16.12.2025 (https://www.nanoform.com/en/wp-content/uploads/sites/2/2025/12/Nanoform-Capital-Markets-Day-December-16th-2025-Helsinki.pdf) viste stadig enzalutamids markedsintroduktion i USA i 2027, i Europa i '28. Min forståelse var, at nanoenzalutamid ville være spydspidsen for det indkommende cashflow fra 2027 og frem.

Jeg finder det lidt forvirrende, hvorfor forsinkelsen (eller måske endda aflysningen?) af produktlanceringen i USA i 2027 ikke er blevet kommunikeret tydeligere fra ledelsens side. Er der nogen, der har nogle spekulationer om, hvorvidt dette muligvis skyldes Trump-administrationen eller andre forhold?

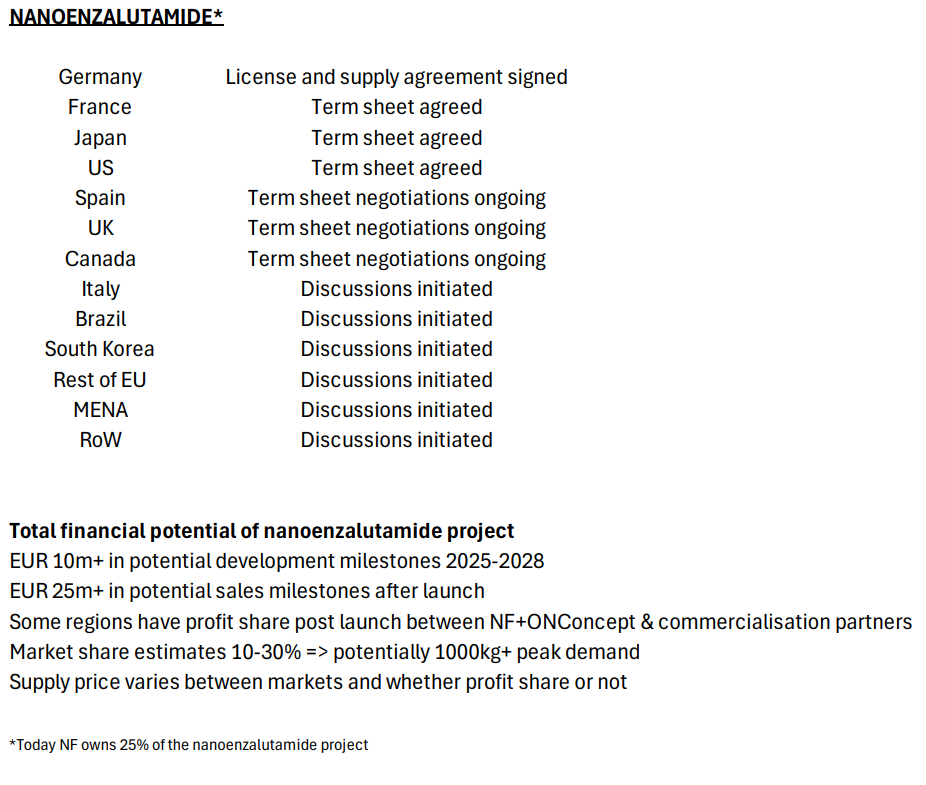

Mit eget gæt er, at partnerforhandlingerne stadig er i gang af en eller anden grund. Disse er ikke blevet opdateret for nylig, men her er opdateringen for H1 2025 om den daværende situation. På det tidspunkt var Tyskland det eneste marked, hvor der allerede var underskrevet en aftale.

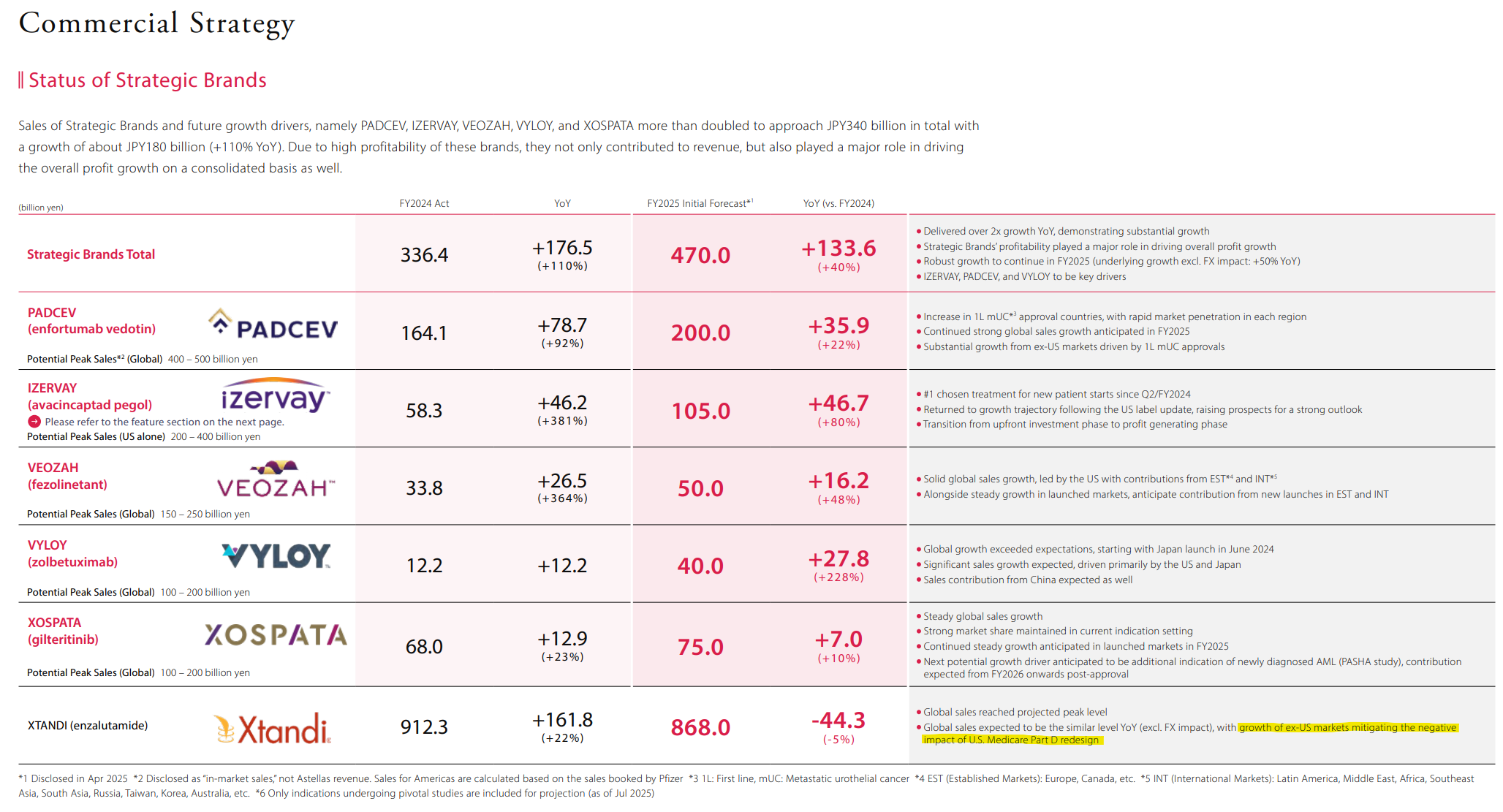

edit: Jeg gravede lidt mere i Astellas-rapporten. Der fandt jeg denne lille tekst med småt vedrørende Xtandi.

Global sales expected to be the similar level YoY (excl. Fx impact), with growth of ex-US markets mitigating the negative impact of U.S. Medicare Part D redesign

Det vil sige, at Medicare Part D-omlægningen påvirker salgsprisen for Xtandi i USA. Det forsinker formentlig også indgåelsen af aftalen om vilkårene for salg og distribution af nanoenzalutamid i USA. Milestone-betalinger er sandsynligvis knyttet til salgsmål, men hvis der stadig er usikkerhed om salgsprisen, kan aftalen om disse milestones blive forsinket.

Der er 18 købsaktier på Helsinki-børsen – Analytikere ville hamstre fire small-cap-aktier Helsingin pörssissä on 18 ostopaperia – Analyytikot hamstraisivat neljää pienyhtiön osaketta | Kauppalehti

Tilsyneladende skyldes gårsdagens stigninger denne nyhed.

“Nanoform gennemsnitligt kursmål 2,5 € fra tre analytikere”

Bestyrelsen inddrages også i den fælles indsats

“De foreslåede honorarer er 20 % lavere end i den foregående mandatperiode. Derudover foreslås det, at der ikke udbetales honorar til et bestyrelsesmedlem, som har et ansættelsesforhold i selskabet.”

Efter mødet anerkendte myndigheden den stærke videnskabelige begrundelse og de høje kvalitetsstandarder for produktet og den understøttende datapakke. Gældende lovmæssige og reguleringsmæssige krav tillader ikke en hybrid generisk ansøgning for nanoenzalutamid i dens nuværende form, da fuld overholdelse af alle bioækvivalenskriterier er obligatorisk. Som følge heraf rådgav myndigheden om at evaluere alternative lovgrundlag (reguleringsmæssig vej og ansøgningstype) og afklarede de kriterier, hvorunder nanoenzalutamid er berettiget til at fortsætte via en generisk godkendelsesvej.

Med anerkendelse af den kompetente myndigheds råd evaluerer Nanoform og dets partnere i øjeblikket flere tilgængelige reguleringsmæssige muligheder, der vil muliggøre europæisk godkendelse, samtidig med at man sigter mod at minimere potentielle forsinkelser. Som følge heraf kan den tidligere planlagte indsendelsesdato i maj ikke overholdes. Beslutninger baseret på evalueringen af den videnskabelige rådgivning vil blive truffet i fællesskab med de kommercielle partnere for nanoenzalutamid. Opdaterede tidsplaner vil blive meddelt, når en endelig strategi er aftalt, og vil blive fremlagt i 1. kvartalsrapporten den 19. maj.

Her er en meddelelse,

pænt pakket lort?

Inside information: Feedback fra European Scientific Advice Meeting med Reference Member State vil forsinke indsendelse af europæisk markedsføringstilladelsesansøgning, der oprindeligt var planlagt til maj 2026 Inside information: Feedback from European Scientific Advice Meeting with Reference Member State Will Delay Submission of European Marketing Authorization Application Planned Initially for May 2026

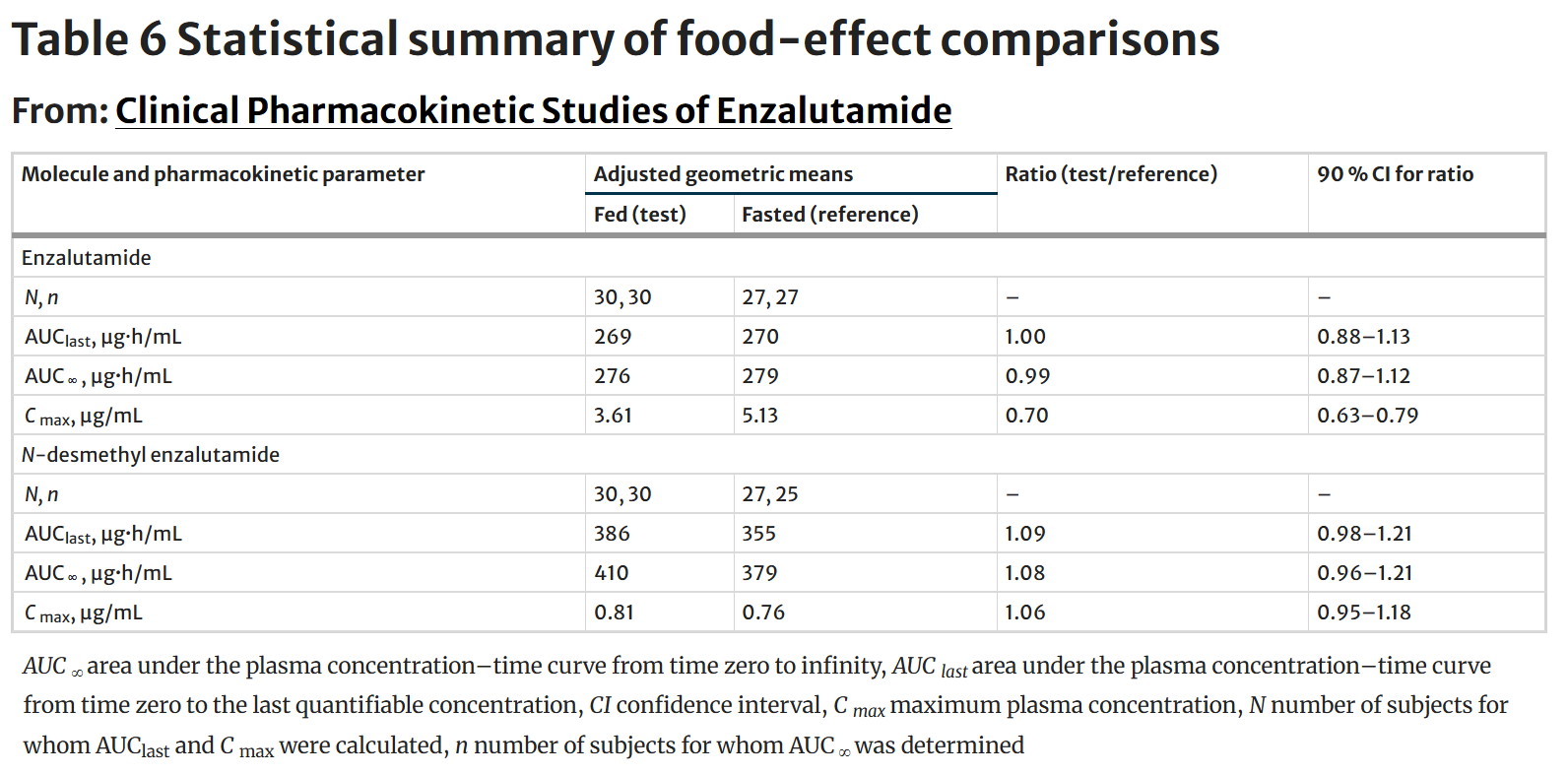

Det er ærgerligt. Men det er nok ikke en overraskelse, for hvis Cmax ikke er mellem 80% og 125% af originalen, så er den ikke der… Hvad så nu, et non-inferiority-studie? Hvor meget vil det koste, er der penge nok?

Var dette allerede kendt? Ak, det er en fejl, hvis det var. Hvis den generiske rute ikke er tilgængelig, bliver sagen meget vanskeligere. En fuld ansøgning kræver meget større undersøgelser… Partneren kan trække sig ud af projektet nu, hvis værdien af nanoformuleringen ikke er attraktiv nok til at retfærdiggøre dyrere undersøgelser…

Det er blevet sagt, at AUC under faste var inden for dette interval, og at Cmax var lidt lav (sidste sommer). Jeg husker ikke præcis, hvor meget der blev delt med offentligheden om fed-state-studiet i forbindelse med den sidste kvartalsrapport. Jeg kiggede på det, men har ikke fulgt så nøje med, da jeg ikke længere ejer aktier. Kursen vil sandsynligvis falde ret kraftigt, da de første år med positiv pengestrøm her tilsyneladende er blevet udskudt, og der ser ikke ud til at være penge nok til langvarige/sandsynligvis dyre studier uden yderligere finansiering. Men så åbner dette langsigtede spil, som jerej har hyldet, nemlig disse nanoformulerede subkutane biologiske lægemidler, hvilket jeg også synes har virket som at skabe merværdi ud over patentfiflerier. Måske åbner spillet sig for en lang periode og fra attraktive kursniveauer?

Nå, den slags dims er det nu. Vil det nu hænge på grund af Cmax? Jeg har gravet data om enzalutamids fødevareeffekt frem herfra. Her falder Cmax mellem fastende og fodret tilstand til under 0,80-1,25 intervallet.

Desuden et citat fra artiklen, jeg har tilføjet fed skrift.

Den geometriske gennemsnitlige Cmax var cirka 30 % lavere, og median tmax var cirka 1 time senere med mad. 90 % CI for forholdet mellem behandlingsmiddelværdierne for Cmax var 0,63-0,78, hvilket er under 0,80-1,25 intervallet for at fastslå fravær af en fødevareeffekt. Samlet set viser resultaterne, at der var en ubetydelig ændring i AUC og en lidt lavere Cmax, når enzalutamid blev taget efter et fedtrigt måltid. Disse Cmax-ændringer betragtes ikke som klinisk relevante.

Anyway, spørgsmålet er nu, hvilke slags forsøg kan ansøgningen føres videre med, hvor lang tid vil det tage, og hvor mange penge kræver det? Hvor meget påvirker fremskridtet i enzalutamid-projektet de dertil knyttede milepælsbetalinger? Den nuværende kasse rækker sandsynligvis ca. 2 år med det nuværende forbrug.

Men forstår jeg ikke korrekt, at nanoenzalutamids Cmax i faste tilstand sammenlignes med enzalutamids Cmax i faste tilstand, og at den skal være mellem 80-125 % for at opnå generisk godkendelse? Og ikke at nanoenzalutamids Cmax i faste tilstand skal være mellem 80-125 % af enzalutamids Cmax i fødetilstand, for at det kan fungere med denne fremgangsmåde?

Det blev nu sagt, at denne meddelelse kun vedrører Europa, og at de øvrige planer ikke er ændret.

Men der har været meget stille omkring de øvrige planer, især i USA, på det seneste, og fokus har været på den europæiske godkendelsesprocedure og tidsplan…

Ja, det er i hvert fald sådan, jeg forstår det. Man følger definitionerne for bioækvivalens, hvilket betyder, at alle disse skal ligge inden for referenceværdierne. Det absurde her er, at den højere peak skal svare til referencen, selvom der sandsynligvis ikke er nogen biologisk forskel, hvis fed og fasted begge virker i referencen. Nu er det sandsynligvis nødvendigt at arrangere større forsøg for at vise, at dette ikke har nogen betydning. Det koster meget og forsinker processen, men sandsynligheden for succes i dette forsøg er dog næsten sikker.

Tidsforbruget er igen dårligt på grund af patentvinduet. Det ville være vigtigt, at nanoenzalutamid kommer på markedet i perioden, hvor lægemidlets patent er udløbet, men ASD-formuleringens patent stadig er gældende. Det reducerer konkurrencen, når markedsandele skal erobres. I en tidligere kvartalsrapport udtalte ledelsen, at disse potentielt nødvendige bredere forsøg stadig ville kunne gennemføres inden udløbet af 2028-patentets tidsfrist, hvilket betyder, at kommercialiseringen i hvert fald ikke ville blive væsentligt forsinket. Nå, i maj med Q1-rapporten burde vi senest få mere information fra ledelsen om, hvordan processen nu vil blive ført videre.

Ledelsen handler, som den burde til denne pris, hvis de har tillid til produktet. Markedsværdien er nu kun 37 mio. €, selvom der ikke er kommet katastrofale nyheder, og tingene skrider fremad på trods af små forhindringer.

Jeg ville være meget overrasket, hvis ledelsen ikke allerede havde overvejet et alternativ til den situation, hvor nanoenzalutamid-markedsføringstilladelsen bliver afvist på grund af bioækvivalensspørgsmålet og forskellene i C max.

En mulig løsning på de dyrere non-inferiority forsøg kunne være at formulere lægemidlet, så det frigiver den aktive substans hurtigere i starten. Selve pillen består af enzalutamid-nanokrystaller indlejret (how embedded is translated in Finnish) i en polymer. En hurtigere opløsning i den indledende fase kunne muligvis opnås ved at ændre polymerens egenskaber*. Dette ville muligvis gøre det muligt at replikere referencepræparatets farmakokinetiske egenskaber bedre, og ansøgningen kunne derefter godkendes i henhold til bioækvivalensspecifikationerne. Men vi hører mere om dette først i næste måned.

* redigering: Eller opløsningen påvirkes enten af polymerens eller nanokrystallernes egenskaber, afhængigt af om den indledende opløsning begrænses af polymerens nedbrydning eller krystallernes opløsning. Hvis krystallernes størrelse kan kontrolleres, som Nanoform reklamerer med, kunne den indledende opløsning fremskyndes ved at tilføje mindre krystaller til pillen.

Fra Kauppalehti’s spalte havde en skribent ringet til Nanofrms IR-direktør og spurgt om disse Cmax-forhold. Problemet skulle efter sigende have været en overskridelse af Cmax i fed-tilstand.

“Jeg undersøgte sagen, og det drejer sig om en overskridelse af Cmax i fed-tilstand, altså efter et måltid. Dette skyldes, at den originale Xtandi/Enzalutamid har en tendens til, at lægemiddelkoncentrationen falder markant mere efter et måltid end med Nanoenzalutamid, og dette forårsager overskridelsen.”

Hvis jeg husker rigtigt, var Cmax i fastende forsøg tidligere lav sammenlignet med referencen, og nu er den så åbenbart høj i fed-tilstand sammenlignet med referencen. Nanoenzalutamids Cmax skulle så falde et sted mellem referencens værdier og være uafhængig af indtagelse af mad. Teoretisk set kunne dette endda være bedre end referencen, da lægemiddelkoncentrationen ikke svinger så meget. Nu er det blot et åbent spørgsmål, hvordan man lettest får dette igennem EMA’s bureaukrati?

Ejerlisten opdateret på siderne i dag. Handelsbanken funds -1,48M stk. Kun 1M aktier tilbage.

Er Nanoforms generalforsamling ikke den 21. april og ikke i morgen, som det så ud til at være i Inderes’ aktiekalender?

Den 21. er korrekt, kilde: officiel investorkalender Nanoform

Endnu en interessant kommentar fra Kauppalehtis forum.

“Jeg fandt ud af, at Handelsbankens enorme ejerandel i sin tid var to porteføljeforvalteres ansvar, og den ene købte ved børsnoteringen (IPO), og den anden engang i 2024. Sidstnævnte beholder cirka det, der svarer til Handelsbankens nuværende beholdning. Den første forlod sin stilling, og to andre trådte til i stedet, som så af en eller anden grund har dumpet det hele…”

Mon Handelsbankens salg er overstået nu? ![]()