Framery planlægger en børsnotering på børsens hovedliste.

Framery forventer at rejse et bruttoprovenu på omkring 20 millioner euro i udbuddet.

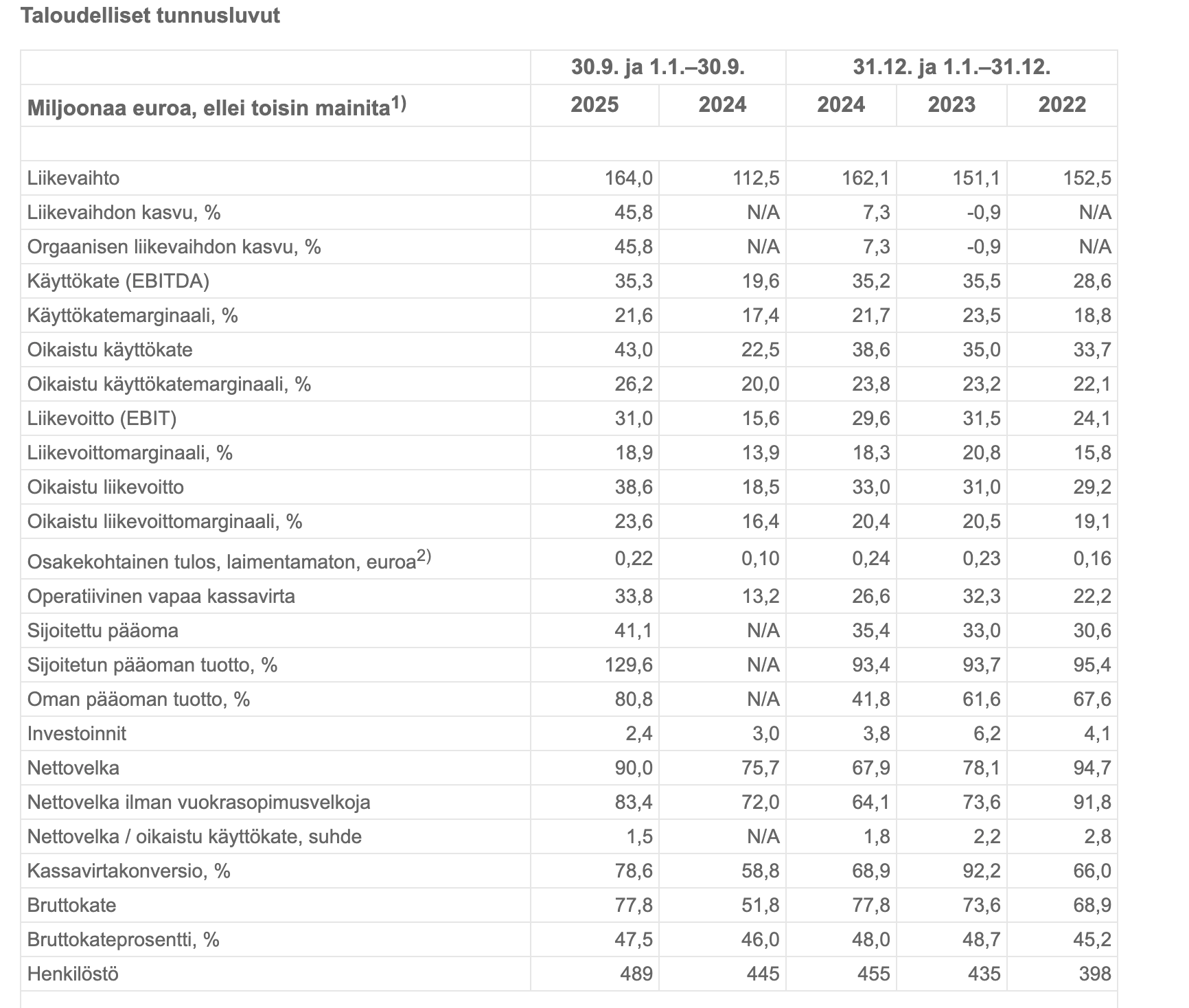

Framery estimerer, at dens omsætning i 2025 vil være 214-226 millioner euro (i 2024: 162 millioner euro) og det justerede driftsresultat vil være 48-54 millioner euro (i 2024: 33 millioner euro).

Vi lavede et interview i Framerys lokaler i Tampere.

Emner:

00:00 Start

00:14 Samu Hällfors

00:39 Framery som virksomhed

01:38 Over 90 % af salget til udlandet

02:13 Forretningen vokser

02:47 Relevante markeder

03:24 Konkurrenter

05:17 Traditionel branche

06:47 Strategi

09:00 Hvad investerer Framery i?

10:05 Mulige virksomhedsopkøb

10:28 Hvorfor børsnoteres Framery?

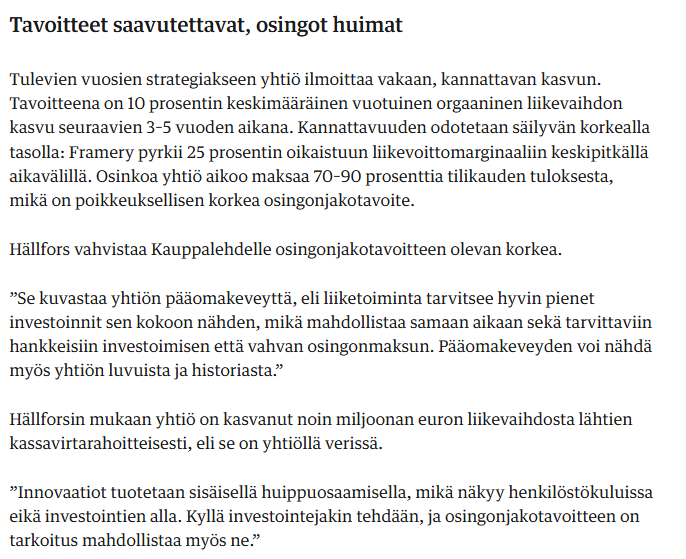

Framerys CEO Samu Hällfors kommenterer:

”Framery opstod ud fra vores eget behov for at finde en bedre måde at arbejde og fokusere på kontoret. Dette behov har vist sig at være universelt, og vi har dermed hjulpet med at forme dette hurtigt voksende globale marked. Vi er markedsleder på vores kernemarkeder, og samlet set har vi solgt produkter for over en milliard euro. Vores produkter, leveret til over hundrede lande, påvirker allerede millioner af menneskers hverdag ved at tilbyde et behageligt sted at fokusere, samarbejde, kommunikere og træffe vigtige beslutninger. Derudover tager vores nye smart office-system arbejdsdagsoplevelsen til næste niveau: det strømliner brugervenligheden af vores kunders kontorer og hjælper dem med at træffe databaserede beslutninger, såsom at optimere antallet og placeringen af møde- og arbejdsrum i forskellige størrelser. Vi mener, at en børsnotering vil støtte vores vækststrategi og yderligere accelerere Framerys udvikling, så endnu flere mennesker får mulighed for at drage fordel af Framerys teknologi som en del af deres daglige arbejde.”

Kan nogen klogere forklare mig, at et firma foretager en emission for at opnå synlighed og troværdighed, pengene bruges til at styrke balancen, de er ekstremt vækstorienterede og har høje mål, men så til sidst siges det, at 70-90% af overskuddet udloddes som udbytte (ifølge Aamulehti)?

Hvad i alverden??

Hvad er det for en trang et vækstfirma har til at udlodde penge til sine ejere som udbytte, råber styrkelse af balancen og stærk vækstorientering ikke ligef

Jeg kan ikke gøre for det, men det lugter igen af en børsnotering, som gennemføres, mens tallene stadig er fremragende. Disse er set alt for mange gange i Finland.

Jeg ved det ikke. Den vækst, der er opnået de seneste år, er dog sket i en ret usikker markedssituation. Det virker som om produktet er godt, og der er efterspørgsel efter det, når tallene er sådan under disse forhold. Hvad nu hvis forretningsmiljøet bare forbedres lidt herfra?

Sikke en interessant børsnotering, der er på vej! Man skal altid være kritisk, men det er forfriskende, at den finske børs får nye aktører. Der er altid fordele og ulemper, men Framery er virkelig et interessant tilfælde, da det er en ægte voksende international virksomhed.

Du tog ordene ud af munden på mig. Jeg var lige ved at skrive de samme tanker ned selv. De burde faktisk søge et mindre beløb med en emission og undlade at udbetale udbytte.

Selvfølgelig skal de gamle ejeres livsværk belønnes på en eller anden måde.

Hvordan ville du støtte vækst? Hvis de f.eks. oplever, at produktionen er i orden og skalerbar, og R&D allerede er godt på vej og omkostningseffektivt, og at tvungen oppumpning af salg med reklamer ikke er bæredygtigt/effektivt, skal man så tvungent forsøge at vokse? (Jeg ved ikke, om situationen er sådan, men det er let at forestille sig, at det ikke altid er fornuftigt at hælde penge i vækst med tvang)

Martela ender nu i et lidt tragikomisk lys.. selvom en testsejr stadig blev annonceret for et par år siden. Fik Framery det afgørende forspring med pladejern?

Turku Professionshøjskole testede Martelas nye PodBooth i et laboratorium i henhold til ISO

Mon ikke de 20 mio. € er en formalitet. Det ser ud til at være en kapitalinvestors exit, hvor der er smidt en emission oveni, så det ikke bare ligner et salg. Også udviklingen i balancen fra den forrige besked for sidste regnskabsår ville pege på det.

Sådan ser jeg det også. Altså en ren exit, hvilket der i sig selv ikke er noget galt med. Men det er lidt tvivlsomt, hvis man forsøger at maskere det som noget andet.

Der sås så mange genkendelige hårlokker blandt publikum ved virksomhedspræsentationen, at man kan antage, at Framery er på vej ind i Inderes’ dækning, og at Martela-analytikeren sandsynligvis også vil medtage denne sammenligning.