Et rekordstort antal nye ikke-GMP-projekter blev indgået i kvartalet, hjulpet af en markant øget interesse for vores Biologics-udbud. Omsætningsvæksten er tilbage og forventes at accelerere i de kommende kvartaler og år. De fleste analytiske GMP-kvalitetskontrolaktiviteter er blevet insourcet efter modtagelsen af Fimea-licensen i august. Produktionen af GMP-materiale til de pivotale studier og registreringsbatcher i projekt Nanoenzalutamid fortsætter, de pivotale studier forventes at starte i 1. kvartal 2025 med de første resultater i 2. kvartal 2025. Yderligere fremskridt i aftaleindgåelsen omkring vores produktkerner (product kernels); et halvt dusin term sheets er modtaget, den første hensigtserklæring (letter of intent) er underskrevet, og adskillige licens-/kommercielle leveringsaftaler på flere produktkerner forventes at blive underskrevet i de kommende kvartaler.

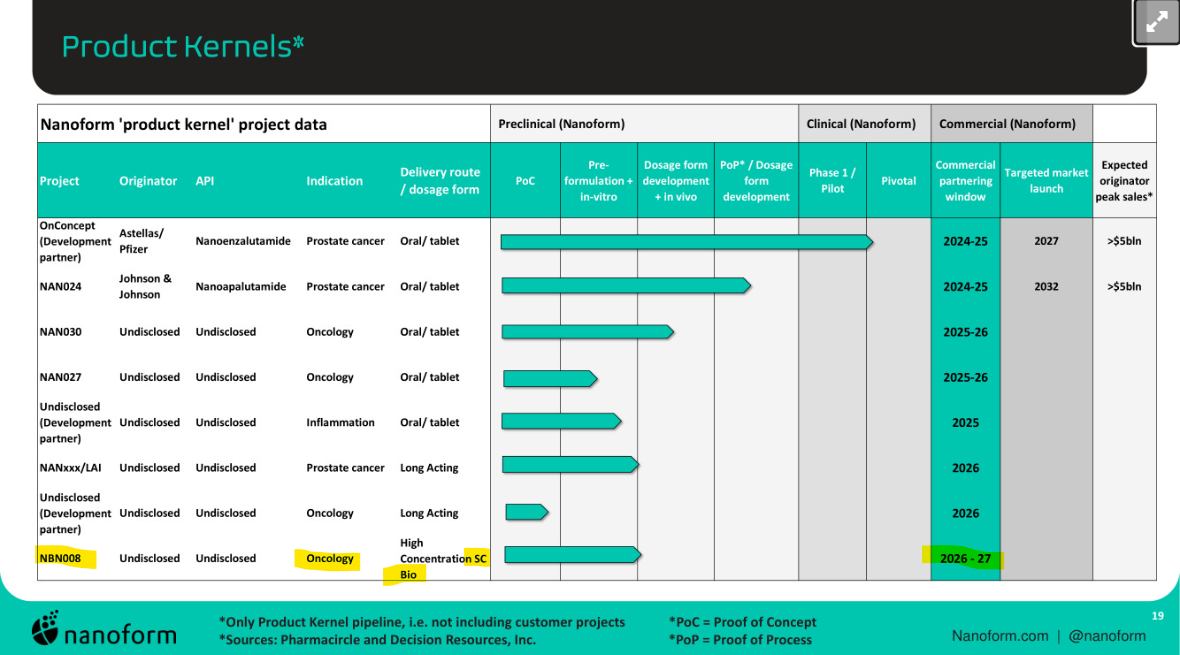

NBN008 fanger bestemt opmærksomheden. Jeg siger ikke, at det er Nanopembrolizumab, men de store medicinalfirmaer arbejder i hvert fald med SC Pembro lige nu. Patentet ville også udløbe helt passende omkring 2028.

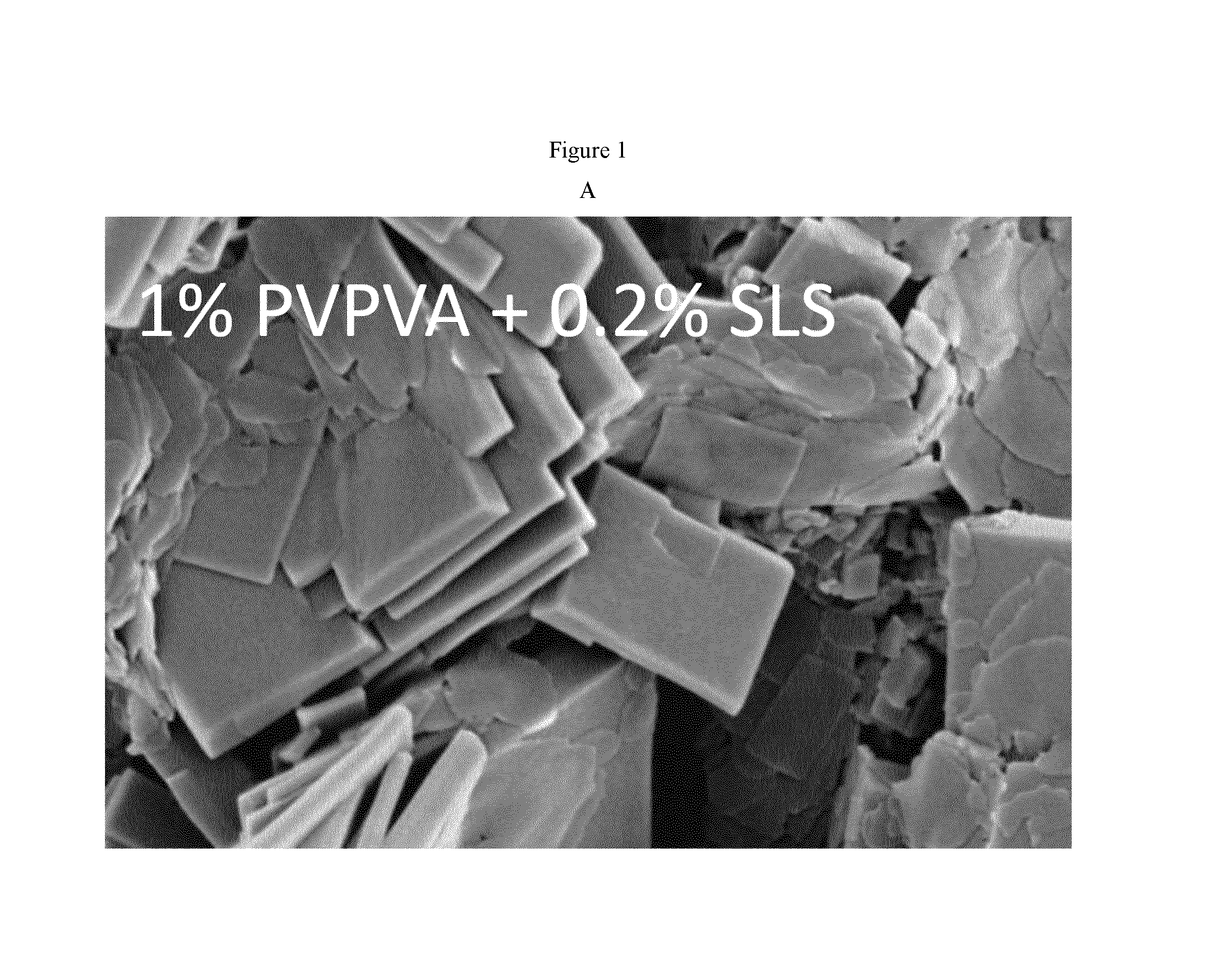

Det størrelsesinterval, der angives i patenter, er normalt ret bredt. Dette punkt er beskrevet mere detaljeret i det pågældende patent:

[0053] Fortrinsvis har de krystallinske nanopartikler ifølge opfindelsen en z-gennemsnitlig partikelstørrelse på højst 750 nm, fortrinsvis højst 700 nm, mere fortrinsvis højst 650 nm, endnu mere fortrinsvis højst 600 nm, endnu mere fortrinsvis højst 550 nm, endnu mere fortrinsvis højst 500 nm, mest fortrinsvis højst 450 nm, og især højst 400 nm.

[0054] Fortrinsvis har de krystallinske nanopartikler ifølge opfindelsen en z-gennemsnitlig partikelstørrelse Dz på mindst 10 nm, fortrinsvis mindst 20 nm, mere fortrinsvis mindst 30 nm, endnu mere fortrinsvis mindst 40 nm, endnu mere fortrinsvis mindst 50 nm, endnu mere fortrinsvis mindst 60 nm, mest fortrinsvis mindst 70 nm, og især mindst 80 nm.

Disse enzalutamidkrystaller ser desuden ud til at være flade, så de 800 nm er sandsynligvis den øvre grænse for krystallernes bredde.

Jeg mindedes fortiden, i august blev der fortalt følgende:

"Det sidste og måske mest spændende mål er at indgå en licens- eller kommerciel leveringsaftale i løbet af 2024. Med dette mål ser vi flere muligheder for at indgå aftaler.”

Er der opstået noget sådant, eller er det noget, der skal meddeles ud?

Der er efter min mening i hvert fald ikke kommet en meddelelse endnu, og det er noget, der sandsynligvis burde meddeles. I den forrige webcast var der en omtale af, at en hensigtserklæring var under udarbejdelse, men jeg kan ikke huske, om spørgsmålet vedrørte nanoenzalutamid eller et andet nanoformuleret lægemiddelkandidat. Nanoenzalutamids pivotalstudier var vist oprindeligt planlagt til at starte i 4Q24, men nu er de markeret til at starte i 1Q25.

Lad os vække tråden fra dvalen. Der er kommet en form for marketing-orienteret nyhed/artikel fra firmaet, og ifølge nyheden på Nanoforms sider er der blevet gjort eller skrevet noget positivt i den forbindelse. Nanoformulering af biologiske lægemidler ville, hvis det lykkes, være en stor mulighed for firmaet.

Jeg beklager den meget vage tekst, men jeg har ikke haft tid til at se nærmere på, hvad der er nyt i det. Der ser i hvert fald ud til at være lidt buzz eller en optakt til det for en gangs skyld.

I den Q3 webcast var der netop snak om dette (mellem ca. 18-20 min, linket lidt længere oppe), hvor Takeda havde promoveret Nanoforms platform i udviklingen af deres egne plasma-derived therapies. Med nanoformulering af biologiske stoffer kan man opnå lægemiddelpræparater med en meget højere koncentration, som kan gives subkutant i stedet for som IV-injektion.

Jeg er især interesseret i, om Nanoforms metode kan bruges til nanoformulering af rekombinante antistoffer til en form, der kan injiceres subkutant. Et problem kan være fejlfoldning af rekombinante proteiner under processen, men hvis det virker, er potentialet betydeligt. I øjeblikket er de bedst sælgende lægemidler globalt monoklonale antistoffer (f.eks. Keytruda), og patenterne for mange af dem udløber inden for de næste cirka fem år.

red.: Her er et link til den kommende Q4 webcast næste torsdag - Q4 Report 2024

Nanoform fik delårsrapporten samlet, men for lægmanden er det svært at se, om det giver ‘mening eller ej’…

10-12/2024 key financials

Revenue grew by 87% to EUR 0.8 million, compared with EUR 0.4 million in 4Q23.

The gross profit almost doubled to EUR 0.6 million, as the gross margin rose to 82% (EUR 0.3 million, 74%).

Total operating costs* increased by 12% to EUR 6.5 million (EUR 5.8 million).

The number of employees grew by 10% to 181 (165) compared with one year ago.

EBITDA was flat at EUR -5.4 million (EUR -5.4 million).

The operating free cash flow came in at EUR -5.9 million (EUR -5.9 million).

Basic EPS was EUR -0.07 (EUR -0.07).

Cash position** was 41.5 million on December 31, 2024 (EUR 47.5 million).

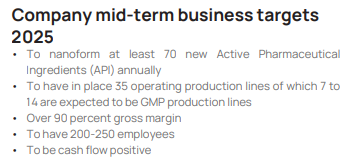

Company near-term business targets for 2025:

To sign development and license/commercial supply agreements on several product kernels during 2025

First pivotal bioequivalence study with nanoformed medicine

Increased number of non-GMP and GMP projects signed in 2025 vs 2024

Improved free cash flow in 2025 vs 2024

Company mid-term business targets 2030;

To be announced during 2025 in conjunction with Capital Markets Day

Jeg er primært interesseret i det vigtigste kortsigtede projekt, nemlig nanoenzalutamid, hvis kliniske forsøg blev marginalt forsinket.

Materialet produceres i tre skift, og 50 kg API er allerede leveret til modtageren. Kliniske forsøg starter i begyndelsen af Q2 (hvilket sandsynligvis betyder april, men senest før midten af maj). Aflæsning af resultater forventes allerede i slutningen af Q2, hvilket understøtter en meget tidlig start af de kliniske forsøg i Q2.

Til sammenligning var starten på de kliniske forsøg i 24Q3-rapporten planlagt til at begynde i 25Q1 og aflæsning af resultater i 25Q2. Der er altså ingen væsentlige ændringer i dette.

Uden at kende sagen dybtgående undrer jeg mig over, hvordan målene for 2025 blev fejet ind under gulvtæppet uden yderligere forklaring. I praksis så disse alle allerede meget urealistiske ud i Q3, men hvis de præsenteres, er forventningen, at de overholdes uden særskilt meddelelse.

Udviklingen ser under alle omstændigheder svag ud økonomisk, da det føles som om, at de aftaler, der er indgået i de seneste år, ikke konverteres betydeligt til omsætning.

Jeg kiggede også hurtigt på, at der i IPO-prospektet (og senere) blev sigtet efter 25 produktionslinjer for 2025, hvoraf 5-10 er GMP-linjer (i Q3-skærmbilledet nedenfor var målene endnu højere). Nu i 122024 var der 20 stk., hvoraf én var en GMP-linje. Allerede i 2021 var der 15 linjer, hvoraf én var GMP. Så der har også været lidt udfordringer med at øge produktionskapaciteten.

Jeg ville gerne have hørt en forklaring på, hvorfor alle disse mål ikke er blevet overholdt.

I lyset af tallene ser det svagt ud, et resultat på -24 mio. € om året og stadig 41 mio. € i kassen, hvilket burde række til omkring slutningen af 2026. Men efter min mening er den vigtigste del at være opmærksom på, hvornår vendingen kunne begynde at materialisere sig. Det vigtigste for vendingen er i øjeblikket projekterne med generiske lægemidler, da man allerede kan få nogle forudbetalinger ved underskrivelsen af dem.

“The dealmaking discussions around our product kernels has intensified and we expect to sign deals on our first three product kernels (Nanoenzalutamide, Nanoapalutamide and Nanoencorafenib) in the coming weeks and months.”

Så lige nu er der tre generiske lægemidler i pipelinen, hvoraf det sandsynligvis er muligt at forvente en aftale for enzalutamid allerede i dette kvartal.

Det ville være godt at spørge om i webcasten. Hvad er målet for pengestrømspositivitet i øjeblikket? Jeg synes ikke, 2025 virker realistisk med de nuværende antagelser, men det ville nok kræve flere forudbetalinger i år fra de generiske lægemiddelprojekter. Samtidig er måldatoerne for disse aftaler gradvist rykket længere ud i fremtiden.

Det blev nævnt i webcasten, at en CMD ville komme i juni, hvor de nye 2030-mål ville blive gennemgået mere detaljeret. Der var vist stadig en variabel i forhold til aftalerne om nanoenzalutamid og nanoapalutamid, hvorfor den præcise dato og målene for CMD’en endnu ikke er fastlagt. Aftalerne for disse to bør vist nu være klar inden for de næste uger/måneder.

Omkostningerne forventes vist ikke at stige meget mere. De kliniske forsøg med nanoenzalutamid forventes at koste Nanoform under 1 mio. €, da omkostningerne her deles mellem flere partnere. Til sidst var der også et spørgsmål om omkostningerne ved at etablere en GMP-linje for biologiske lægemidler, men den er vist ment til at blive etableret af en partner.

Derudover blev der i webcasten nævnt højkoncentrerede monoklonale antistoffer, hvilket i hvert fald interesserer mig med henblik på fremtiden. I denne kategori vil der blive fundet mange gode kandidater til subkutan formulering i den nærmeste fremtid.

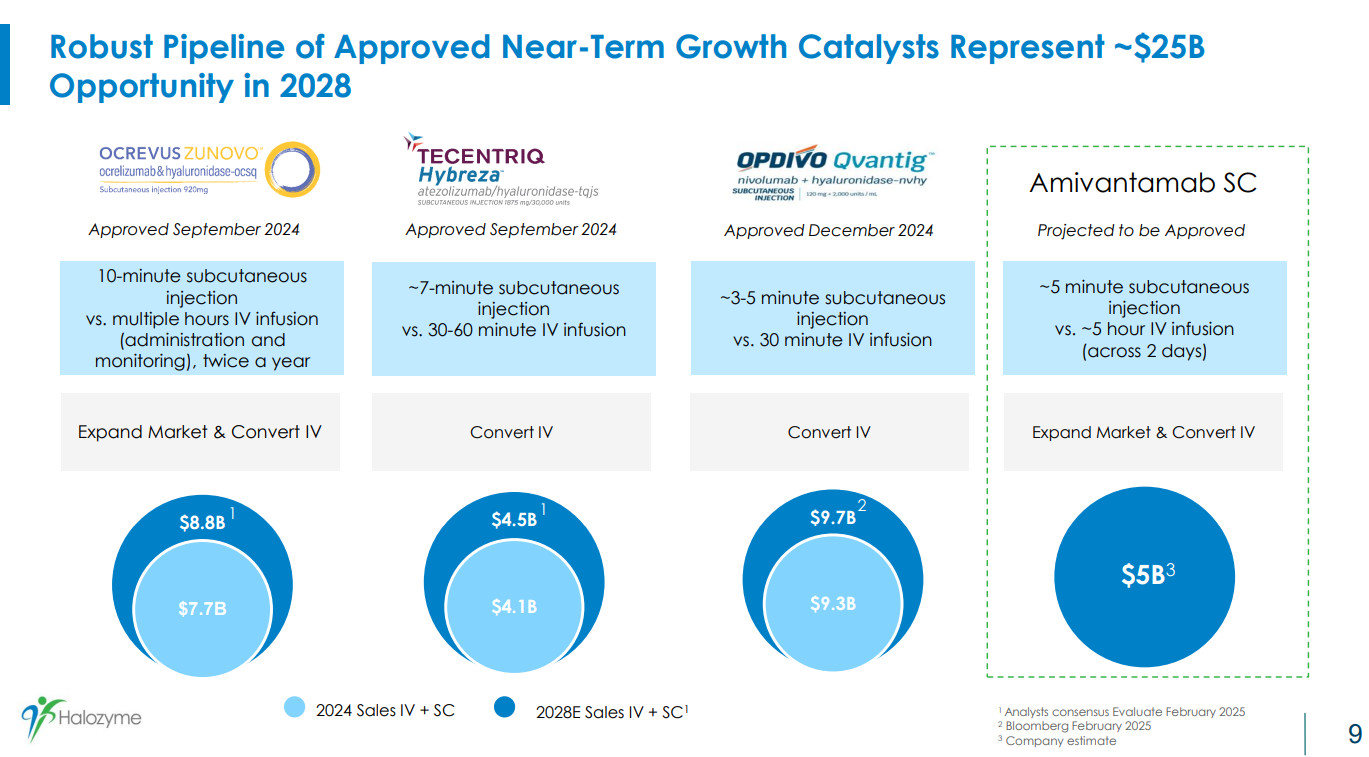

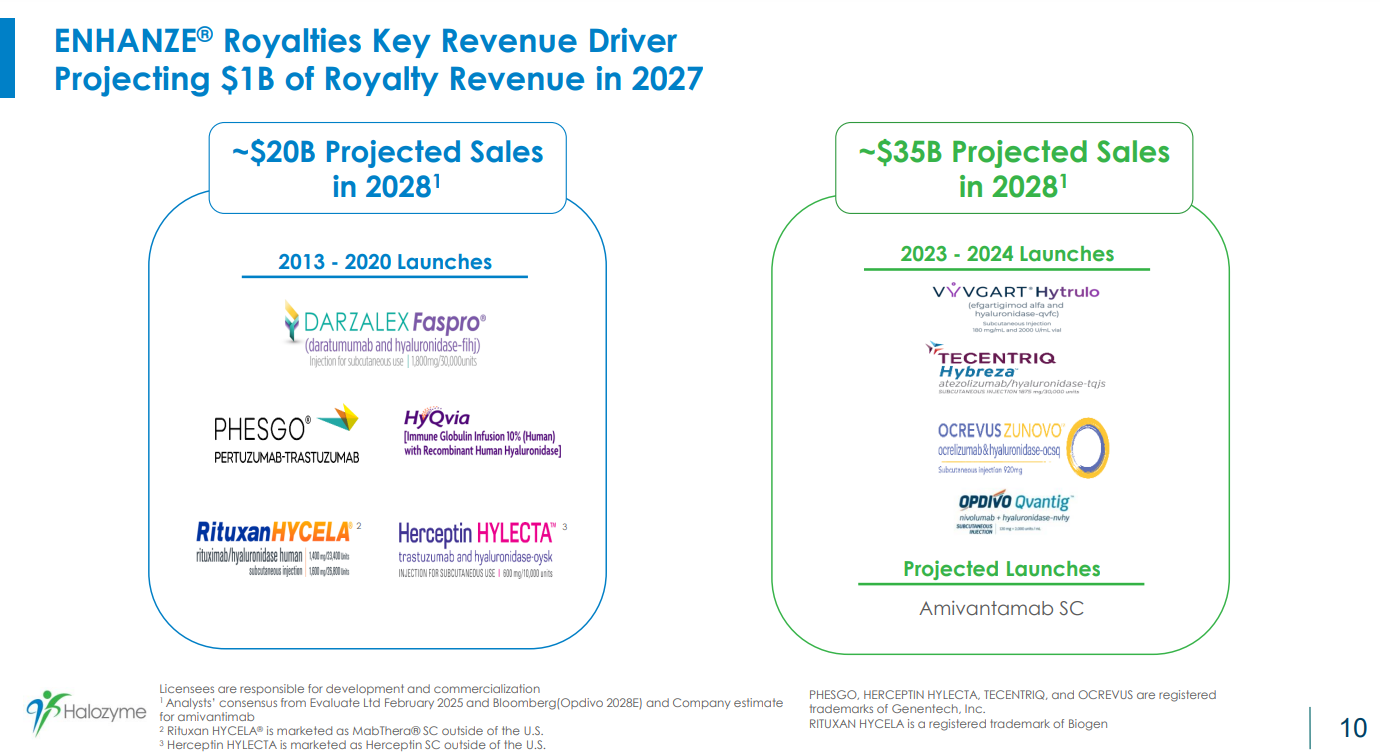

Jeg vil her fortsætte med at fremhæve lidt mere potentialet af de højkoncentrerede monoklonale antistoffer. I den webcast blev muligheden for højkoncentreret SC-injektion, som nanoformuleringen tilbyder, sammenlignet med Halozymes metode, og det blev nævnt, at det i princippet er et bedre alternativ. Halozymes ENHANZE er baseret på hyaluronidase-enzymet, der gives sammen med lægemidlet, hvilket muliggør SC-injektioner med større volumen. Nanoformulering og høj lægemiddelkoncentration ville muliggøre en reduktion af volumen og intramuskulær eller subkutan injektion uden separat hyaluronidase. Man kan få en vis indikation af markedspotentialet ved at sammenligne det med resultaterne for ENHANZE i Halozymes Q4-rapport - pdf (slides 9 og 10 fra Halozymes rapport nedenfor).