Der er ingen tanke om, at “disse værdi-, momentum- & kvalitetsfaktorer ville være nøglen til lykke”. Jeg kiggede på at få lidt mere diversificering uden for teknologisektoren og også geografisk mindre USA. Ville det ikke være lidt tættere på equal weight end den grundlæggende S&P 500.

Hvis EUNL ser sådan ud:

Så ser JPGL sådan ud:

Men jeg ser det sådan, at disse indekser kun er til for at få et “gennemsnitligt afkast”, nogle er bare med lidt forskellige krydderier.

Jeg beregnede de geografiske vægte for selskaberne i min portefølje baseret på omsætningstallene for 2024. Jeg ville finde ud af, hvor stor en reel Finland-risiko min portefølje indeholder. Alle investeringer i porteføljen er altså på Helsinki Børs. Ikke alle selskaber havde præcise oplysninger om andelen af omsætningen fra Finland, så i disse tilfælde lavede jeg et kvalificeret skøn. Af porteføljeselskabernes omsætning kommer 55 procent fra internationale markeder og 45 procent fra Finland. Finlands andel øges af, at nogle af porteføljens største selskaber praktisk talt har hele deres omsætning fra Finland. Jeg havde på forhånd gættet, at andelen fra de internationale markeder ville være større. På baggrund af dette bør jeg overveje, om jeg fremover skal forsøge at købe lidt mere globale selskaber. På den anden side, hvis der endelig sker en vending til det bedre i den finske økonomi, kan en Finland-vægt vise sig at være en god strategi. Porteføljens afkast i år (YTD) er +39 procent. Dette er blevet understøttet af brugen af gældsfinansiering i første halvdel af 2025. Selvom Finlands økonomiske udvikling har været svag, kan man stadig finde gode aktier her.

Porteføljeændringer. Her er porteføljen for et par uger siden og den seneste situation ved siden af, så der er sket ting og sager…

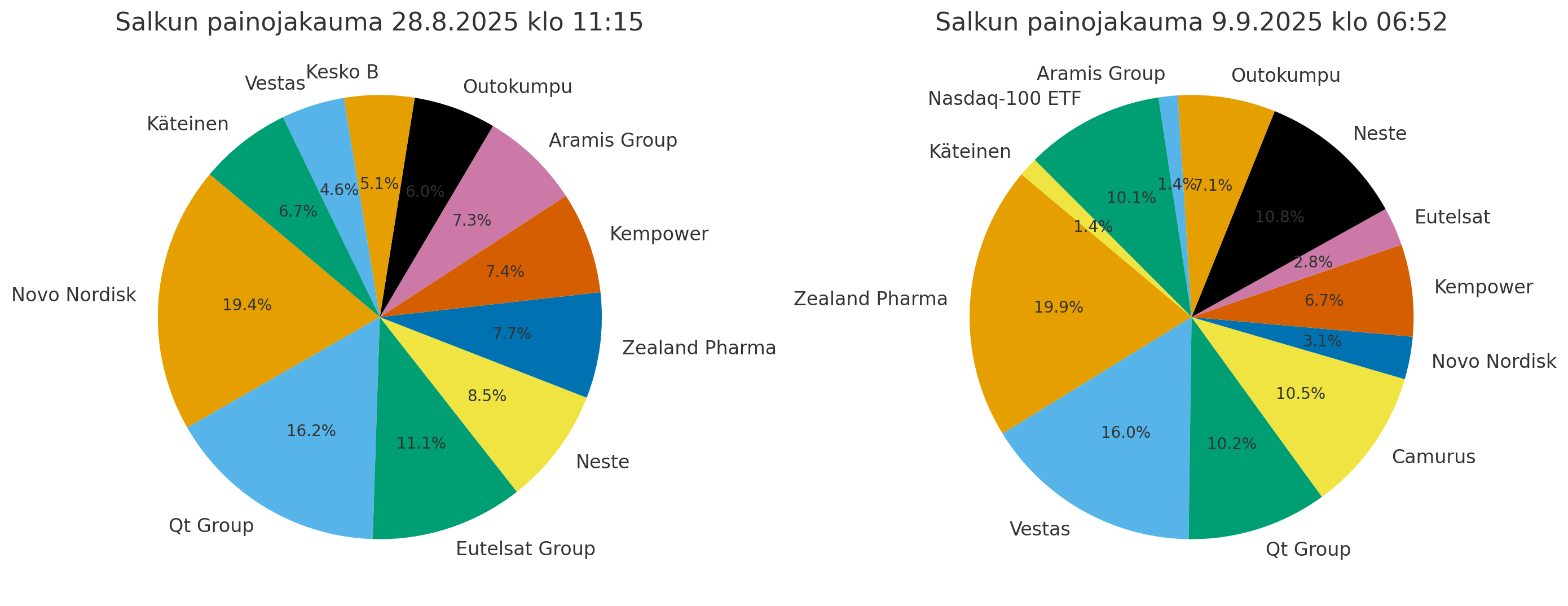

De mest betydningsfulde ændringer:

| Selskab / Post | 28.8. vægt | 9.9. vægt | Ændring | Kommentar |

|----|----|----|----|----|

| Novo Nordisk | 19.4 % | 3.1 % | -16.3 % | Tydelig reduktion, nu en lille overvågningspost |

| Zealand Pharma | 7.7 % | 19.9 % | +12.2 % | Steget til førstepladsen, kraftig tilføjelse |

| Vestas | 4.6 % | 16.0 % | +11.4 % | Tydelig vægtforøgelse |

| Camurus | ikke med | 10.5 % | ny | Ny betydelig åbning |

| Nasdaq-100 ETF | ikke med | 10.1 % | ny | Ny diversificeringspost |

| Qt Group | 16.2 % | 10.2 % | -6.0 % | Delvis reduktion |

| Eutelsat Group | 11.1 % | 2.8 % | -8.3 % | Kraftigt reduceret |

| Kesko B | 5.1 % | — | fjernet | |

| Kontanter | 6.7 % | 1.4 % | -5.3 % | Størstedelen investeret tilbage i markedet |\

Der var ingen anden grund til at fjerne Kesko end behovet for kapital til ændringerne.

Novos vægt er flyttet til Zealand og Camurus (Camurus som ny og også risikobalancerende). Jeg besluttede at reducere Novo på grund af store anbefalingsændringer fra flere sider de seneste dage (nedjusteringer), mens jeg på den anden side stadig betragter Zealand som et vækstselskab med hensyn til værdiansættelse (ligesom analytikerne).

Jeg foretog en større reduktion af Eutelsat i slutningen af sidste uge og resten i går, da det begyndte at se ud til, at den franske regering ville falde, og jeg tænkte, at det kunne afspejle sig som et dyk i selskabet (statsligt ejerskab). Og regeringen faldt da også, hvad det vil medføre for Eutelsat, må tiden vise

Jeg fulgte Vestas i et stykke tid, og da den holdt sit niveau trods Trumps trusler og Ørsteds fald, tilføjede jeg den som en af min porteføljes vækstmotorer (lad os håbe, den ikke skuffer).

En moderat reduktion af Qt under en lang sidelæns bevægelse. Jeg tror dog stadig på selskabet og dets fremtidige opadgående potentiale.

Jeg har svoret “ved sten og stub”, at jeg ikke vil investere en eneste øre i selskaber fra den geografisk set gale mands område (USA), så længe denne løgnagtige orange diktator er ved magten. For at balancere porteføljens udsving har jeg dog anskaffet mig den pågældende ETF, den indrømmelse gjorde jeg, dog også den fra en europæisk børs.

Kontanterne svandt ind til næsten ingenting under disse bevægelser , men om nødvendigt er det muligt at overføre mere fra indeks- eller opsparingskontoinvesteringer.

En præcisering af dette næsten umiddelbart efter. Novo vendte tilbage til porteføljen til en lidt lavere gennemsnitspris, end den reduktionen blev foretaget til - efter nyheden om personalereduktioner, hvis effektivitet og omfang overraskede (positivt). Den nye direktør ser ud til at sætte skub i tingene, hvilket jeg synes er godt og skaber tillid til kursudviklingen. Zealand og Novo er nu i porteføljen med lige store mængder.

Eutelsat gjorde tilsyneladende det modsatte af, hvad jeg forventede efter meddelelsen om bestyrelsens fald. Markedet ser ud til at tro, at enhver bestyrelse er bedre end den, der faldt. Nå, dens kapital er nu i medicinalsektoren, tiden vil vise, om det var en fejl eller et succesfuldt træk…

Flot beregning! Hvad med omkostningsrisici? Hvor stor en andel af omkostningerne eller aktiverne er i Finland?

Jeg har selv tænkt på dette primært ud fra et skovinvesteringsperspektiv. Indtægterne (råtræprisen) bestemmes næsten 100 % af verdensmarkedets efterspørgsel efter slutprodukter i en normalsituation (nu er det ikke sådan på grund af krigen i Ukraine + sanktionerne mod Rusland). Omkostningerne er derimod næsten 100 % indenlandske (priser på arbejdskraft, planter og udstyr).

Puuilo ja Chemometec ovat raportoineet tuloksensa ja se tarkoittaa sitä että kvartaali on purkissa. Hyvä niin, on ollut todella tahmeaa osaltani. YTD +6,8%. Kun tätä vertaa Hesulin +21% ei voi olla muuta kuin pettynyt.

Selittelyjä voisi alkaa kaivamaan esille vaikka ja kuinka, mutta se ei muuta sitä asiaa, että en ole omistanut niitä yhtiöitä, joilla olisi voinut tehdä enemmän rahaa.

Syypäät itseni lisäksi, on löytyneet ensi sijassa Suomi salkusta. Isossa kuvassa omistamani kotimaiset yhtiöt ovat laskeneet -10% huipuista. Revenio, Admicom ja Harvia ovat sulaneet etunenässä ja nämä ovat isossa painossa. Puuilo puolestaan jatkaa hienoa suorittamista.

Samat trendit ovat jatkuneet kuin vuoden ensimmäisellä puoliskolla, mutta trendi tuntuu muuttuneen puolustusyhtiöt → AI. Tekoäly trendillä ratsastavat yhtiöt vetävät hurjia nousuja maailmalla, vaikka tietyissä tapauksissa mielestäni on vielä vähän epäselvää, miten nämä tulevat tekemään sitä tärkeintä, eli rahulia. Yleensä oma salkkuni ei ole pysynyt mukana silloin kuin kaikenlaiset hypeviritykset vetää 1000% päivässä pohjoiseen.

Kiinnostus ”laadukkaampia” yhtiöitä kohtaan tuntuu vaihteeksi heikentyneen, mutta tämä palvelee laatuyhtiöiden metsästäjää pitkällä tähtäimellä. Dollari on jatkanut heikentymistä kolmannen kvartaalin aikana, joka on lisännyt tuskaani. Mutta on myös nostettava esille, että muutaman yhtiön kohdalla lyhyen ajan suorittaminen on ollut heikompaa, kuin olisin odottanut. Esimerkiksi Harvian tulos jätti toivomisen varaa, vaikka suuressa kuvassa tarina on mielestäni ennallaan.

Kansainvälinen salkku on suorittanut kohtuullisesti ottaen huomioon juuri valuuttakurssien negatiiviset vaikutukset. Suurimmat hurraa huudot on voinut kuulla niinä päivinä, kun Idexx, Dynavox, Shopify ja Medistim julkaisi tuloksensa. Monet näistä tosin sieltä salkun pienimmästä päästä, mikä tarkoittaa sitä, että vaikutus salkun kokonaistuottoon on ollut pienehkö. Chemometecin tulos otettiin markkinoilla hyvin vastaan ja sitä olen onnistunut lisäämään jo kohtuulliseen painoon. Ulkomaisista valinnoista ei ole tuloksellisesti ollut selviä pettymyksiä, mutta kurssikehitys on ollut heikkoa esim Copartin ja Mipsin osalta.

Kvartaalin aikana tehtyjä kauppoja

Lisäykset:

Harvia, Copart, Investor, Lagercrantz, Chemometec, Cellavision, Revenio ja Medistim.

Uudet yhtiöt:

Deutsche Börse, Opter AB

Myynnit:

Sampo

Kauppaa olen taas käynyt, mutta enimmäkseen lisäyksiä. Mielestäni pohjoismaisissa medtech yhtiöissä on ollut mielenkiintoinen tilaisuus ostella. Teesini alkaa tiettyjen yhtiöiden kohdalla liikkumaan oikeaan suuntaan, joten olen ostanut lisää. Kursseissa tämä ei ainakaan vielä näy esimerkiksi Revenion ja Cellavisionin kohdalla.

Harvian kohdalla olen halunnut kasvattaa positiota ja epävarmuus Q2 tuloksen jälkeen antoi siihen mahdollisuuden. Sama tilanne pätee Copartissa.

Uusina yhtiöinä olen ostanut Deutsche Börseä ja Opter Ab:tä. Deutsche Börsellä on mielestäni houkutteleva liiketoimintamalli. Olen etenkin kiinnostunut markkinapaikoista sekä niiden tarjoamasta datapalveluista. Näillä tuntuu olevan aika korkea vallihauta, jota on hankala korvata. Tutkin myös Euronextiä, joka on parantanut menoa viime vuosina, mutta verkostovaikutuksien takia käännyin Deutsche Börseen. Isommat markkinapaikat houkuttelevat listautujia, pienemmät pörssit voivat näivettyä? Samalla Euroopassa puhutaan (noh, parempi käyttää termiä ”unelmoidaan”) harmonisoidusta yhdestä markkinasta. Siksi valitsin näistä kahdesta sen isomman pelurin. Päätökseen vaikutti myös se, että tiedän Sifterin omistavan Deutschea.

Opter on puolestaan piskuisen 50milj € market capin Ruotsalainen Saas-yhtiö joka tarjoaa softaa kuljetusyhtiöille. Yhtiö on vankassa sisäpiirin omistuksessa, sitä kehitetään mielestäni oikealla asenteella ja kasvu on ollut ihan lupaavaa. Viime kvartaali oli heikko, mutta sitä selitti markkinan pehmeys. Tämä tarjosi paikkaa liittyä takaisin omistajaksi, mutta aloitin pienellä seurantapositiolla. Kansainvälistymisen hitaus on hiukan herättänyt huolta minussa, mutta olen valmis katsomaan sen kortin.

Sampo päätyi myyntiin. Tarkoitus oli aloittaa kuukausisäästö yhtiöön, mutta hyvän tuloksen seurauksena kurssi karkasi ja yhtiön paino jäi salkussa alle 1%. Tästä syystä vapautin paikan salkussa uudelle yhtiölle. Sampo jää seurantalistalle ja jos kurssi laskee niin, että etenkin osinkotuotto näyttää taas houkuttelevalta, saatan harkita kuukausisäästöä uudelleen. Nyt kuukausisäästökohteena edelleen Investor Ab.

Lyhyesti:

Viime kvartaalilla mainitsin taas Medistimin ja Dynavoxin. Kaksi onnistujaa, joiden paino salkussa on kasvanut lisäyksien ja kurssikehityksen seurauksena.

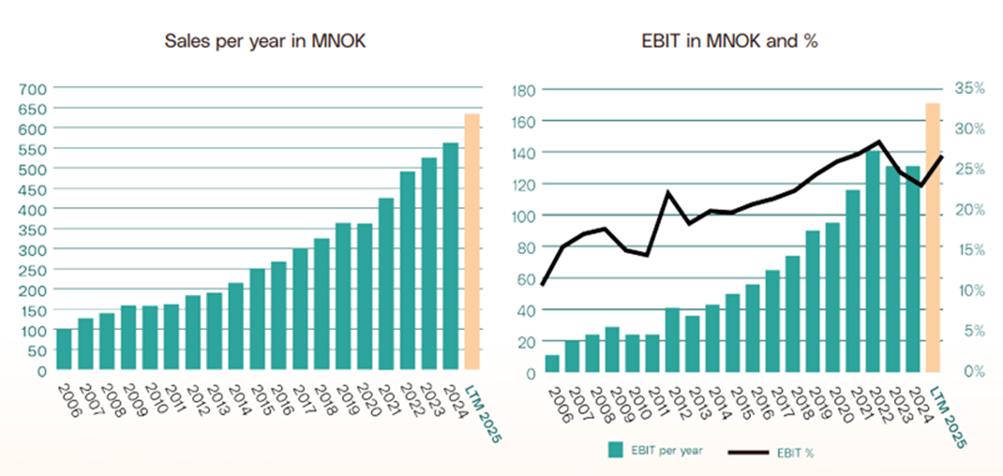

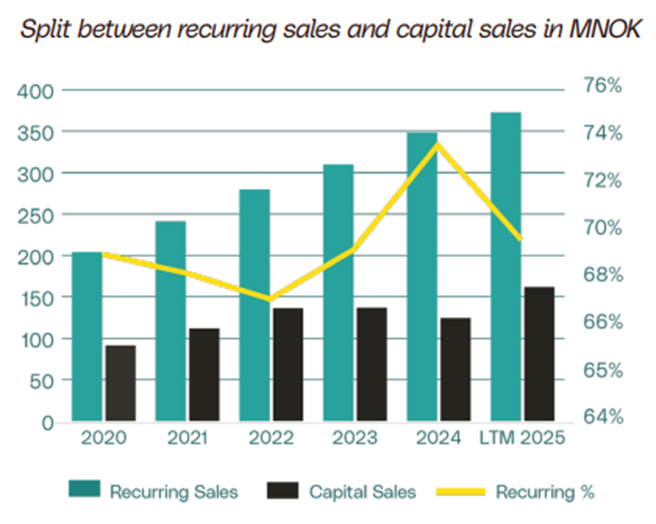

Samalla näemme, että recurring salesin osuus on lähtenyt laskuun, kun laitemyynnin osuus (täysin toivotusti) on kasvanut, joka luo pohjaa tulevalle toistuvalle myynnille. ROIC palannut yli 40%.

Dynavox

Dynavox jatkaa vahvaa liikevaihdon kasvua. Liikevaihto kasvoi 27% ja valuuttakurssit huomioiden peräti 38%. Yhtiö tekee edelleen kertaluonteisia investointeja ja nämä ovat syöneet liikevoittoa. Näin ollen liikevoitto marginaali vain 7,4%, mikä on toki heikko taso. Investoinnit ovat olleet ERP ohjelmaa ja kehitystiimin uudelleen lokalisointia. Tulee olemaan erittäin tärkeää, että yhtiö kykenee lunastamaan odotukset kannattavuuden puolesta, kun investoinnit on saatu maaliin. Omistajat selvästi uskovat, että tuloksenteko seuraa liikevaihdon kasvua, koska kurssi jatkaa nousua.

Salkussa parhaillaan 24 yhtiötä, yksi paikka vapaana laadukkaalle yhtiölle. Isossa kuvassa uskon, että omistamani yhtiöt ovat sellaisia, että niitä kannattaa jatkossakin omistaa. Lyhyellä ajalla vaikea sanoa milloin tietyt yhtiöt alkavat lunastamaan odotuksia, nämä jatkavat mörnimistä kunnes jonain päivänä eivät enää mörni. Silloin suunta voi kääntyä nopeasti. Toisaalta esimerkiksi Admicomin kohdalla kärsivällisyys käy välillä koetuksella .

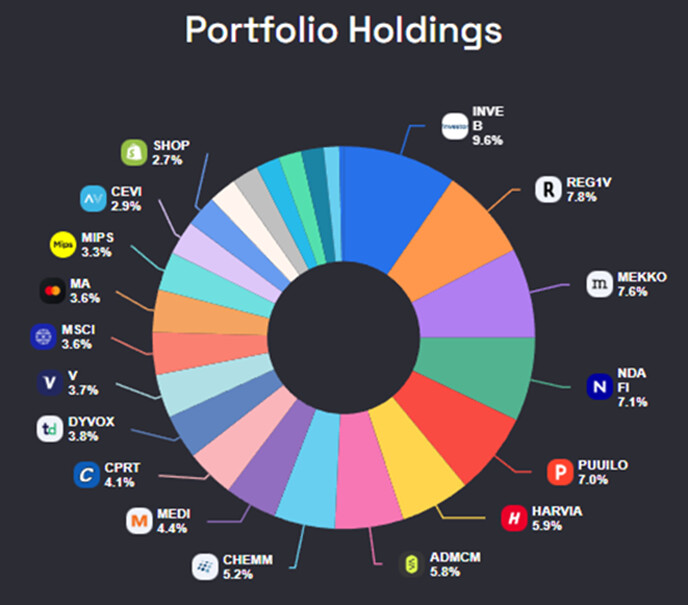

Salkun läpivalaisu osoittaa edelleen, että omistamani yhtiöt ovat keskimäärin hyvin kannattavia ja tuottavat yli 22% ROICia terveellä +12% historiallisella liikevaihdon kasvulla. 5 vuoden EPS CAGR 15,4% osoittaa että historiallisesti yhtiöt ovat kyenneet kasvattamaan osakekohtaista tulosta hyvällä tasolla. Arvostus on edelleen korkeahko, NTM P/E 29,5 ja NTM FCF Yield 3,5% ja tämä hillitsee salkkua suuremmilta nousuilta.

Sisältö näyttää pitkälti samalta suurimpien positioiden osalta. Pienemmissä Shopifyn ja Cellavisionin osuus on kasvanut kurssinousun ja ostojen seurauksena. Samoin Dynavoxin ja Copartin osalta. Yhtiöt jotka eivät piirakassa näy nimellä (suuruus järjestyksessä): Moody´s, Vaisala, Idexx, Lifco, Lagercrantz, Deutsche Börse, Opter.

Koska kvartaalin tulos on ollut niin surkea, niin ajattelin kääntää huomion omista epäonnistumisistani aivan muuhun.

Luonnon yhteydet sijoittamiseen

Kvartaalin aikana luin poikkeuksellisen mielenkiintoisen kirjan. A Brief History of Intelligence etsi luonnontieteistä ratkaisua sille, miten voisimme tulevaisuudessa luoda general AI:n. Lukiessani kirjaa siitä miten tietyt lajit ovat kukoistaneet ja kohdanneet tuhonsa oli helppo luoda yhtymäkohtia sijoittamiseen. Kun aloin tarkemmin asiaa pohtimaan, huomasin että moni muukin on tutkinut sijoittamisen ja luonnontieteiden yhtymäkohtia.

Esimerkiksi Prunak Prasadin kirjassa What I´ve learned about investing from Darwin, käsittellään tiettyjä yhtymäkohtia. Tästä innostuneena aloin kvartaalin aikana keräämään erilaisia huomioita yhtymäkohdista joihin törmäsin.

Tässä kohtaa on hyvä mainita, ettei minulla ole mitään taustaa minkä turvin voin päteä luonnontieteistä, mutta mielestäni aihe on kohtuullisen kiinnostava ja voi olla jakamisen arvoinen, siksi seuraa omia ajatuksia…

Syklisyys: Luonnossa syklit ovat jatkuvia. Ne toistuvat eri intensiivisyydellä ja eri aikoina, mutta kun ne toimivat oikein ne muodostavat tietynlaista harmoniaa. Kun yksi laji kukoistaa, alkaa seuraavaksi tätä lajia ravintona käyttävä laji kukoistamaan jne. Kuten markkinoilla, tämä voi johtaa extrapolointeihin, mutta tämä korjaantuu aina itsestään ajan kuluessa.

Samoja yhtymäkohtia voimme tunnistaa sijoittamisessa. Mietitään vaikkapa rahoitussyklejä, tai muita boom and bust syklejä tietyillä toimialoilla. Tärkeää on ymmärtää, että mikään puu ei kasva taivaaseen asti, vaan kaikella on vastaliike, joka tasapainottaa kehitystä.

Torakat: Torakat ja tietyt hyvin yksinkertaiset lajit kiinnostavat minua sijoituskontekstissa. Silloin kun ravintoa on poikkeuksellisen paljon ja elinolosuhteet ovat paremmat kuin optimaaliset, voivat mitkä tahansa lajit kukoistaa. Nämä kukoistavat lajit voivat muuttua niin dominoiviksi, että niiltä lopulta loppuu ravinto tai elintila. Siinä vaiheessa, kun sykli muuttuu, esim. luonnonkatastrofin seurauksena, nämä aikaisemmin kukoistavat lajit ovat todella herkkiä muutoksille ja niiden kukoistus loppuu. Sen seurauksena ne saattavat jopa kuolla sukupuuttoon. Tässä vaiheessa torakat ja muut hyvin yksinkertaiset organismit selviävät ja jatkavat elämää hyvin rajallisella ravintomäärällä läpi heikompien syklien. Jos tätä vertaa markkinatalouteen voi yhtymäkohtia löytää juuri esimerkiksi rahoitussykleissä. Kun rahaa on tarjolla enemmän kuin tarpeeksi, nousee tietyntyyppiset velkaviritetyt hyper-kasvajat kukoistukseen, mutta kun rahoitusolosuhteet muuttuvat, kohtaavat nämä kasvuraketit loppunsa. Kysymys jota minä aion pohtia: mitkä ovat näitä yritysmaailman torakoita, jotka ovat kohtuullisen näkymättömiä, mutta selviävät läpi myrskyn ja tuulen?

Kopiot: Luonnossa kopioimalla voi päästä pitkälle. Tietyt lajit matkivat ja imitoivat selvitäkseen. Sijoittajana tämä voi toimia, voit kopioida itseäsi parempia sijoittajien liikkeitä. Mutta kompleksisuuden kasvaessa mielestäni kopioiminen ei vaikuta toimivan. Ensimmäisenä tulee mieleen kuinka moni on yrittänyt luoda sarjayhdistelijöitä, jotka imitoivat Bergman & Bevin toimintamallia siinä onnistumatta, koska kulttuuria tai luottamusta ei ole yhtä helppo kopioida kuin hienoja Powerpoint esitelmiä arvonluonnista. Miksi tämä toimii vain tietyssä kontekstissa? Onko luonnossa paljon epäonnistuvia kopioijia?

Erikoistujat: Tietyt lajit voivat löytää oman niché elinympäristönsä, jossa ne voivat kukoistaa. Kyse voi olla, että ne kykenevät käyttämään ravinnonlähteenä jotain, mikä olisi muille eläimille myrkyllistä. Tämä voi tarjota lajille erinomaisen mahdollisuuden menestyä koska sillä on ravinto turvattuna, mutta samalla laji on erittäin herkkä muutoksille, kuten jos ravinnonlähde katoaa, tai elinympäristö muuttuu. Samoja piirteitä voi löytää taas kerran yritysmaailmasta. Tietyt yhtiöt pystyvät luomaan kilpailuetua esimerkiksi regulaation tai patentin turvin, mutta mikäli regulaatio muuttuu, voi kilpailutilanne kääntyä päälaelleen ja yritys joka on toiminut aikaisemmin kilpailun ulottumattomissa, voikin pian olla todella herkkä kilpailulle.

Sopeutujat: Sopeutujat ovat lähellä torakoita, mutta eivät ehkä samassa äärimmäisyydessä. Siinä missä torakat selviävät lähes mistä tahansa muutoksesta, sopeutujat kykenevät tekemään pieniä muutoksia ravinnossa tai sopeutumaan vaihtelevaan ilmastoon. Mietin tässä esimerkiksi kasveja, jotka voivat luoda itselleen torjuntamekanismin tuholaisia kohtaan. Yritysmaailmassa sopeutujat ovat yhtiöitä, jotka eivät ota liikaa velkaa, pitävät hiukan korkeampia varastotasoja ja turvaavat vaihtoehtoisen hankintakanavan, vaikka sen ylläpitäminen maksaa hiukan. Ylipäätään nämä yhtiöt eivät optimoi kaikkea viimeisen päälle, mutta ovat eivät ole herkkiä muutokselle.

Pohjapiirustukseen laatiminen: Luonnossa on jotain mitä kutsutaan englanninkielellä ”convergence”. Eli kun kaksi lajia, jotka ovat eläneet erillään luonnossa kehittyvät eri olosuhteissa käytännössä saman näköisiksi ja omaavat samoja ominaisuuksia. Aivan kuin ne seuraisivat jotain menestymisen kaavaa. Samaa ajatusta voi harjoittaa sijoittamisessa, mitkä bisnesmallit ovat luoneet menestystä tai mikä sijoitustyyli on sijoittajalle luonut eniten vaurautta. Voiko salkkua rakentaa tällaisen toimintamallin pohjalta. Ajattelen esimerkiksi Gilletten razor – razorblade mallia, jossa toistuva liiketoiminta kasvaa laitekannan myötä. Revenion tonometrit ja anturit ovat tästä myös hyvä esimerkki.

Evolution, fast and slow

Prasadin kirjassa puhutaan siitä. miten Darwinin mukaan evoluutio tapahtuu pikku hiljaa. Tutkimusten mukaan asia ei kuitenkaan ole niin yksiselitteistä, vaan evoluution matkan varrella tapahtuu paljon kohinaa. 100 vuoden aikana voi havaita pieniä muutoksia lajeissa, mutta yksittäisten vuosien välillä lajit voivat muuttua merkittävästi sopeutuakseen sen hetkiseen tilanteeseen, kuten ilmastoon tai ravintoon.

Tämä muistuttaa vahvasti pörssin käyttäytymisestä. Keskimäärin markkina tuottaa jotain 7-9% p.a pitkällä ajanjaksolla. On kuitenkin kohtuullisen harvinaista nähdä tällaisia vuosia, kun markkina todellisuudessa tuottaa tuon verran. Lyhyellä jaksolla markkina on volatiili, mutta pitkällä ajalla se on kohtuullisen ennustettava. Näin toimii myös mielestäni markkinan tehokkuus. Lyhyellä ajalla markkina voi olla erittäin epätehokas, pitkällä ajalla hyvinkin tehokas.

Jos joku keksii näitä lisää, niin saa mielellään laittaa yksityisviestiä, ajattelin jatkaa niiden keräilyä .

Mainittakoot vielä…

Koska sijoittaminen ei ole onnistunut erityisen hyvin olen tehnyt korjaavia toimenpiteitä. Olen uudelleen sijoittanut kassavirtaa McKinseyn Valuation kirjaan ja tilannut The Compounding Tortoisen substackin. Näiden turvin haluan oppia enemmän yhtiöiden arvonluonnista ja ymmärtää mitkä tekijät vaikuttavat pitkän ajan arvonluontiin.

Lisäksi löysin Ruotsin matkalta Investorin juhlakirjan missä mielenkiintoista tietoa ja haastatteluja omistuksista ja henkilöistä. Bonuksena tämän päiväinen antikvariaatti reissu josta jäi saaliiksi Dawkinsin kirjoja ja Rosenzweigin The Halo Effect

Det er tid til endnu en lille porteføljeoversigt. Der er ikke sket dramatiske ændringer i porteføljen siden sidste gennemgang, men jeg skrev et “Kill your darlings” (“dræb dine bedste ideer” frit oversat) -notat til mig selv i Charlie Mungers ånd, og hvorfor ikke dele disse tanker til glæde for andre.

Ideen er altså netop at ødelægge egne positioner, så teksterne er bevidst negative. Jeg vil dog i flere tilfælde beskrive forretningens kerneidé for at opfriske min egen forståelse og til glæde for læseren.

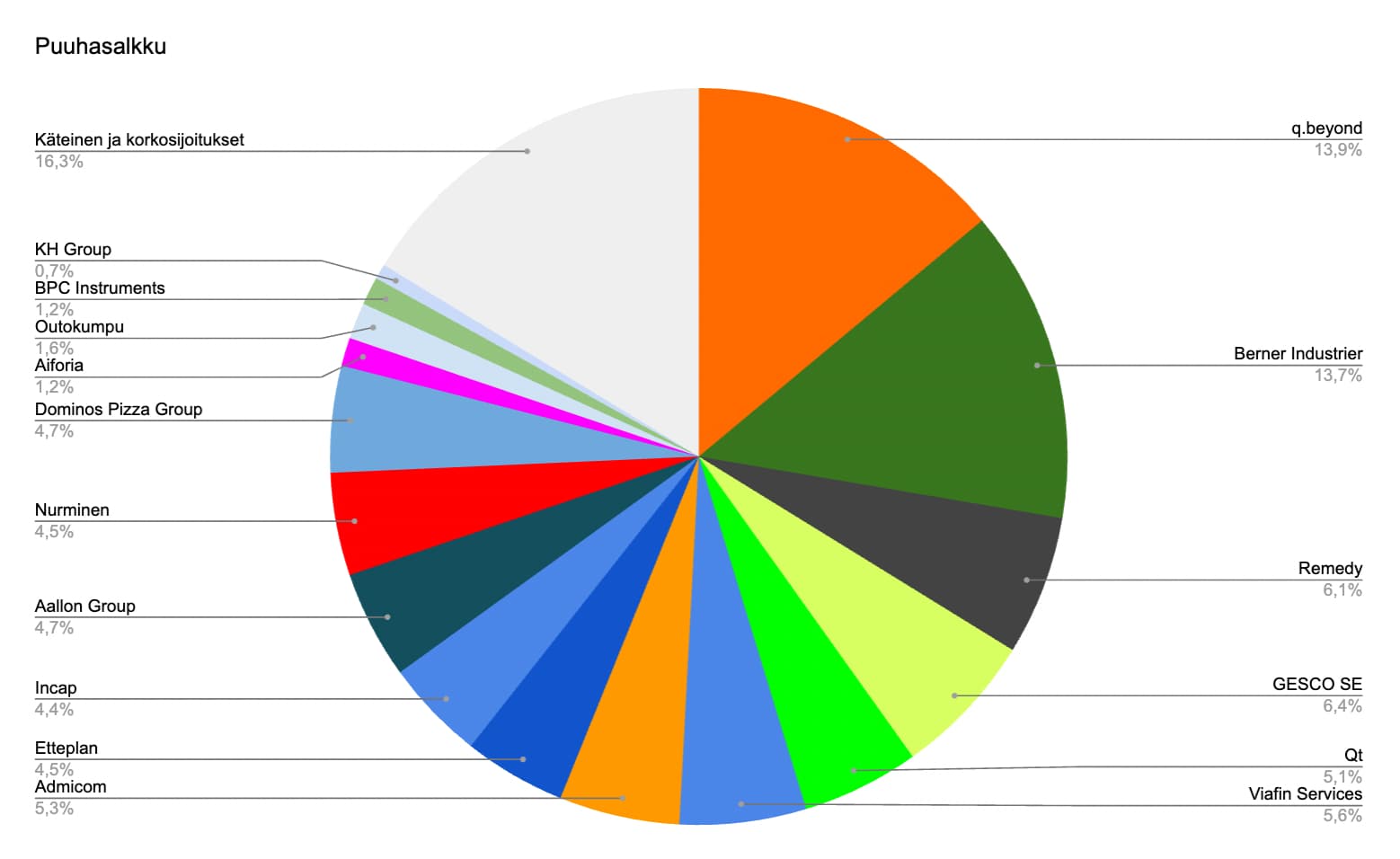

“Kill your darlings” -notat

q.beyond AG er et tysk IT-servicefirma midt i en rentabilitetsforbedring, med egne datacentre og en solid nettokassebeholdning. Aktien ser latterligt billig ud, EV/S 0,4x, men firmaerne i sektoren er i forvejen billige. Det var kort om de gode sider. Virksomhedens historiske resultater for rentabilitet er ikke-eksisterende, datacentrene kører underkapacitet, og branchens rentabilitet er i forvejen dårlig i Tyskland. Tysklands genopretningspakke og digitaliseringsbehov realiseres dog ikke, fordi Tyskland er, hvad samfundsfilosoffen Seppo Räty klogt sagde, det var. Virksomhedens satsning på cybersikkerhedsovervågningscentre lyder også aktuelt, men jeg husker fra Nixu, at det ikke er nogen guldgrube, når fyrene sidder og stirrer på skærme med burgere i hånden.

Berner Industrier AB er en svensk seriekonsolidator, der er langt fremme i en rentabilitetsvending. Aktien har fået multipler (TTM P/E 36x) og stemplet som en kvalitets seriekonsolidator, selvom der kun er foretaget ét opkøb under den nuværende direktør (selvom han har en Lagercrantz-baggrund), og rentabilitetsvendingen er endnu ikke endeligt bevist.

GESCO SE, en tysk fortolkning af en seriekonsolidator. Virksomhedens historiske resultater for rentabilitet er meget varierende, og den største forretningsenhed, værktøjsstålgrossisten Doerrenberg, trækker hele koncernen ned i dybet som et tungt anker i en svag økonomisk situation. P/B 0,5x ser billigt ud, men hvorfor skulle man betale mere, når afkastet på kapital er under pres. Den nye administrerende direktør taler kun om lean-ledelse og forbedring af rentabiliteten, men normalt forbliver virksomhedens omdømme intakt, mens ledelsens omdømme lider i vendingssager! En stærk balance er til ingen nytte, hvis pengene flyder tilbage til svage forretningsområder.

Remedy er et spilfirma fra Espoo med et lille budget, der laver triple A-spil, hvis seneste resultater er varierende. Med Alan Wake II’s anmelderroste succes kan man ikke købe mad i butikken, når den kommercielle succes lader vente på sig. Oven i det blev der investeret 30 MEUR i co-op spillet Firebreak (skomager, bliv ved din læst). Risiciene hober sig urimeligt op på skuldrene af den næste udgivelse, Control II.

Viafin er et servicefirma for industrien, hvis hurtige historiske vækst ikke er en garanti for fremtidig vækst i den stagnerende finske økonomi. Billige opkøb trøster ikke, når de opkøbte virksomheders rentabilitet forsvinder i den gennemsnitlige rentabilitet for helheden. Og hvorfor skulle nogen være interesseret i at eje Viafin, selvom man kan få det til EV/EBIT 10x.

Qt Group er et finsk teknologifirma med historisk hype og vækst, som er stødt på grund på det seneste. Serie-negativisten handler til EV/EBIT 17x med dette års estimater, men hvorfor stole på fremtiden, når virksomheden primært har leveret negative overraskelser de seneste år? Succes med et par tidligere opkøb har kompenseret for den aftagende vækst i kerneproduktet, men succes med dem betyder ikke succes med det seneste opkøb. Det er ikke let for softwarevirksomheder at omdanne sig til et porteføljefirma med flere softwareværktøjer.

Admicom er et finsk softwarefirma inden for byggebranchen, men hvorfor skulle virksomheden vokse, når der ikke er nogen ende på byggebranchens recession? Uden vækst er det svært at skabe værdi. I den henseende virker EV/EBIT 18x med dette års estimater uinteressant. Og vil kunstig intelligens æde softwarevirksomhederne på lang sigt?

Etteplan… Hvorfor skulle nogen være interesseret i et ret tørt ingeniørfirma, der er presset af den generelle økonomi, selvom prisskiltet ville være omkring 10x EBIT med normaliseret rentabilitet? Når der ikke er vækst, vil prissætningen uundgåeligt bevæge sig mod grundlæggende multipler, som for normale virksomheder ligger omkring 10.

Dominos Pizza Group er et britisk master franchise-selskab, der driver Dominos-brandet på øerne. Virksomhedens resultat er ikke vokset i årevis, og det er svært at forbedre en markedsandel på over 50 %. Selvom aktien handles til omkring P/E 10x med de kommende års estimater, og udbytteafkastet er over 5 %, mangler der drivkræfter for yderligere vækst i den vanskelige britiske økonomi. Oven i det truer virksomheden med at hælde sin rigelige pengestrøm ind i et andet brand, hvor det sandsynligvis vil mislykkes!

Aallon Group er en finsk seriekonsolidator af revisionsfirmaer. En organisationsændring betyder en øget risikoprofil i en personbaseret forretning, og branchen som helhed vokser ikke voldsomt. P/E på 12 med dette års estimater kan virke tilsyneladende billigt, men hvem tænker på værdiansættelse i sådanne tider! Konsolidering af revisionsfirmaer er moderne i dag, og priserne vil helt sikkert stikke af lige om lidt, hvilket vil afspore rentabiliteten af den uorganiske vækst.

BPC Instruments er et svensk firma for måleinstrumenter inden for biobranchen. En investor kunne finde en markedsandel på 90 % i en sådan voksende nichesektor meget interessant, men alle positive egenskaber overskygges af direktørens 60 % ejerandel i et lilleputfirma. Kan vi stole på ham? Succeser er allerede indregnet i aktien, da den handles til P/E 27x.

Aiforia er et finsk AI-firma, der effektiviserer patologers arbejde. En god idé, men pressemeddelelser alene bringer ikke brød på ejerens bord!

Nurminen Logistics. P/E 9x er ikke en billig prissætning for en relativt skalerbar og moderat kapitalintensiv forretning, fordi det nuværende indtjeningsniveau delvist er baseret på virksomhedens eksklusive, lukrative aftale om at transportere såkaldte strategiske gødningsstoffer fra den østlige grænse. Hvor længe varer dette?

Incap. Denne kontraktproducent inden for elektronikbranchen har måske i de seneste år bevist, at den har ægte, holdbare omkostningskonkurrencefordele takket være dens agile og flade organisation. Men den største kunde bringer stadig en enorm del af brødet på bordet. At eje Incap er som at deltage i en vodkashot-konkurrence for pyromaner i et dynamitlager.

Kontantposition. Hvorfor holder du kontanter, når de amerikanske børser stiger hver dag. Hver dag tilbyder nye meme-aktier og meme-mønter en mulighed for hurtig rigdom, som kun en nørdet person som mig, der ikke forstår den større udvikling af tingene, undlader at gribe. Måske holder du dem i en kortrentefond og får renteindtægter, men det taber til kryptoernes timelige afkast.

Jeg kunne til sidst skyde hele porteføljen ned. Jeg har tydeligt fokuseret på billige værdiansættelser og vendingssager i mine aktieudvælgelser rundt om i Europa. De fleste firmaer har også brug for toplinjevækst til det. Deres brancher er sådan, at uden en opblomstring i den økonomiske vækst er det svært at opnå det. Hvis det ikke kommer, vil aktierne stagnere. Tålmodighed er en dyd.

Vendingsselskaber har også en dårlig vane med at falde tilbage igen, så med en sådan portefølje skal man hele tiden aktivt lede efter nye mål og reparere gamle huller. Sådan føles det nok, hvis man ejede et parcelhus i dårlig stand! Når taget er repareret, kollapser gavlmuren ned over carporten.Normalt er den mere passende stil, som jeg historisk set har praktiseret, at sidde tungt på fremragende virksomheder. Mange fremragende finske virksomheder er blot blevet lidt slidte de seneste år, og samtidig er alt, hvad der er fremragende på det nuværende marked, også prissat fremragende set fra sælgernes synspunkt.

Den risiko opstår også på et sådant marked, kombineret med mine aktievalg, at man enten flygter fra dyre aktier til middelmådige virksomheder, som viser sig at være værdifælder, eller så risikerer man kapital ved på den anden side at købe vækstvirksomheder for dyrt, som det skete for mange i 2021. Pest eller kolera!

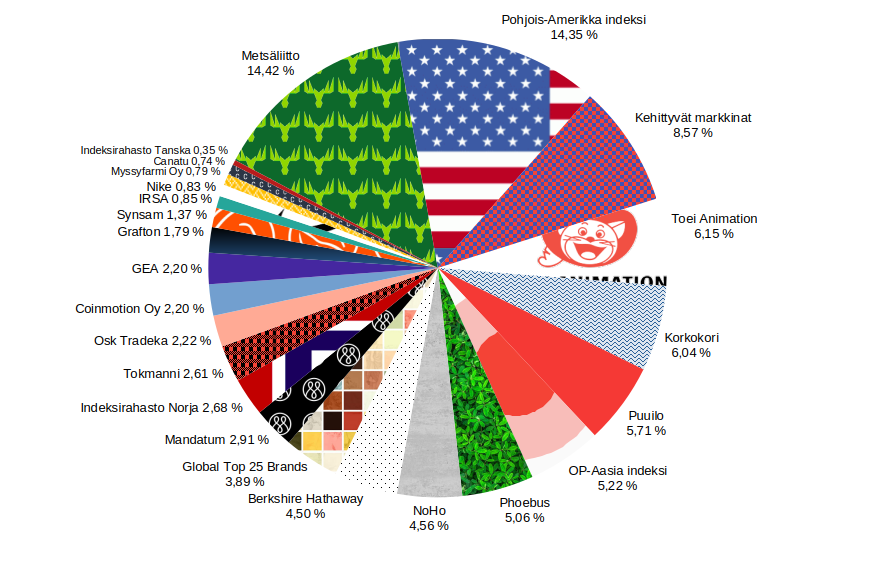

Porteføljen har igen gennemgået ændringer siden foråret. Nokian Renkaat er solgt. Der er tilføjet midler til gamle beholdninger i løbet af sommeren og efteråret. Tilføjelser: Enento er øget betydeligt, Pepsico, Huhtamäki, Elisa.

Sampo 16,4 %

Enento 15,6 %

Elisa 13 %

Pepsico 8,3 %

Siili 7,8 %

Huhtamäki 7 %

Talenom 6,6 %

Tieto 5,3 %

Fortum 5,3 %

Orion 5,2 %

Nike 4,7 %

Mandatum 4,6 %

En investeringslejlighed er sat til salg, og pengene er planlagt til at blive investeret på børsen.

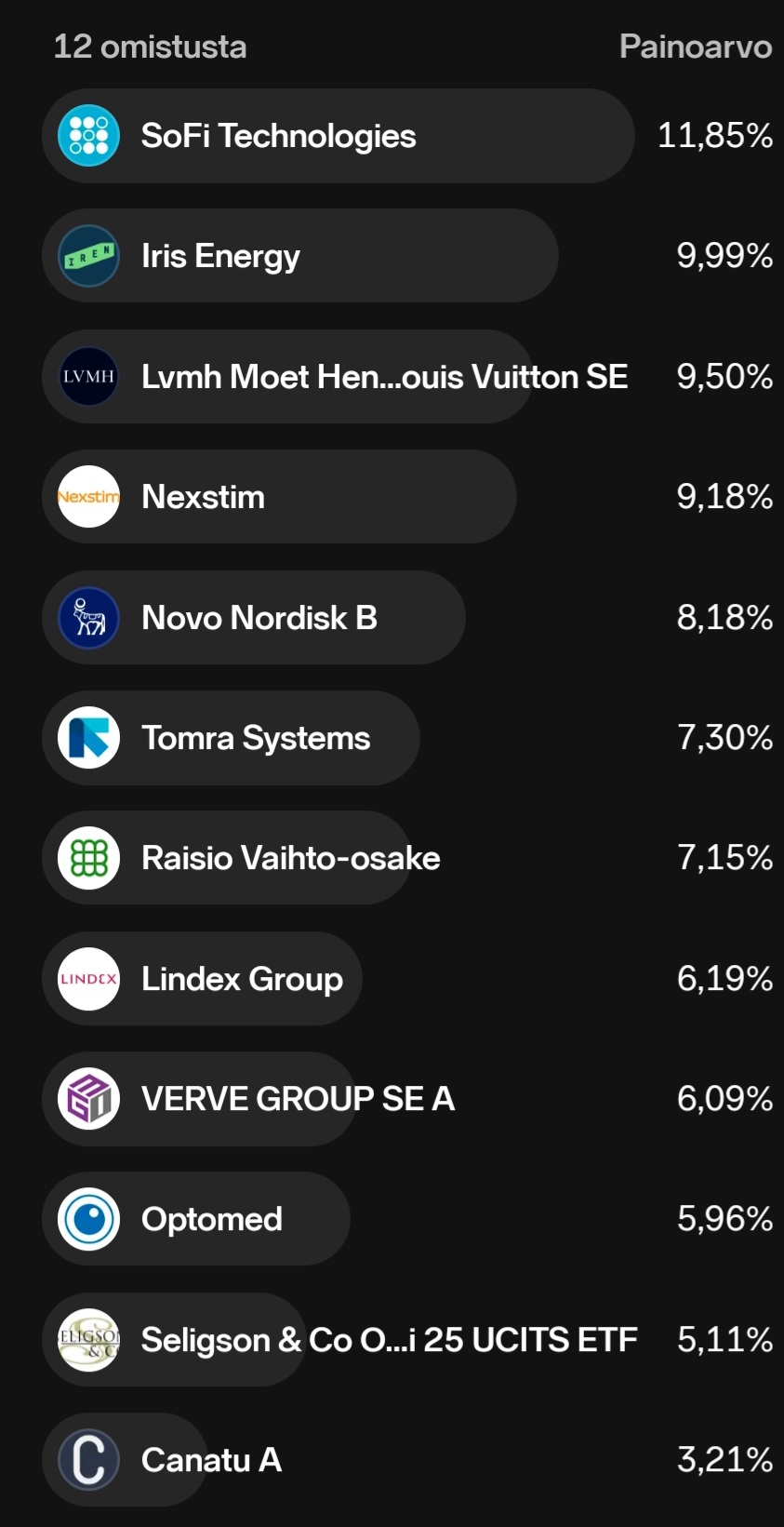

Lad os vise min portefølje frem, nu hvor jeg har købt min Raisio-position fuld. Takket være gårsdagens Iris Energy-reduktion Meget er sket på et par år, og sådan er den blevet formet:

SoFi trives som den største i porteføljen, og har fordoblet sin kurs i løbet af de sidste 3 måneder. SoFi har mere eller mindre været en del af min portefølje siden november 2022. De seneste køb var netop i juni til omkring 14 USD. Derefter reduktioner ved overskridelse af 20 USD og 30 USD. Altså senest i går

Som den næststørste, Iris Energy. Jeg købte den i juli til omkring 11,5 USD. Jeg har reduceret tre gange og solgt for det samme beløb, som jeg oprindeligt købte for. Så man kan “ubekymret” se, hvor langt den kan nå.

I løbet af sommeren gennemsøgte jeg også udsalgshylderne hos Europas “giganter” og fandt LVMH til en gennemsnitskurs på 475 € og Novo Nordisk til en kurs på 293 DKK. Mellem disse er Nexstim med en vægt på godt 9%. Jeg blev interesseret i denne i begyndelsen af året og købte tre partier mellem 8-10 €. Jeg har ret høje forventninger til denne, og der er nu en god “buzz” omkring virksomheden.

Tomra Systems er hentet fra Sifter-fondens videoer. Fra videoen fik jeg en nogenlunde idé om, hvilken kurs de købte den til, og efter at have undersøgt det et stykke tid, konstaterede jeg, at man kunne komme med til næsten samme priser lidt senere. Denne er kommet ind i porteføljen sommeren 2024. Tomra laver altså forskellige genbrugsløsninger, såsom flaskepantssystemer. Som bosiddende i Finland er det svært at forstå, hvor langt bagud flaskepantssystemet er selv i store europæiske lande. Lidt efter lidt er det ved at blive indført, og der er arbejde til Tomra der.

Så er der stadig Raisio, Verve, Lindex, Optomed og Canatu. Lindex kom ind i porteføljen i sommer til omkring 2,6 €. Her afventes selvfølgelig den Stockmann-rapport, som forventes at komme i løbet af året. Optomed har af disse aktier været længst i min portefølje. Der er også høje forventninger til den, men så længe dåsen kun sparkes fremad, føler jeg ikke behov for at købe mere. Jeg vil dog gerne tanke mere op i stigende kurser, når potentialet for alvor begynder at realiseres. De samme toner gælder for Canatu. Interessant virksomhed og teknologi. Det kan dog stadig tage et stykke tid, før vi når til det store overskud.

Så er der Selingsons OMXH25 ETF. Ved årsskiftet besluttede jeg, at jeg ville købe den og ikke længere de største finske virksomheder enkeltvis. Og den har da også givet et fint afkast. Dens vægt bør dog stadig øges, da den dækker så stor en del af hele den finske børs. Der er lidt kontanter i bunden af porteføljen, så jeg gør det måske snart.

Det var alle de børsnoterede. Så hos en anden mægler er der en fond, hvor et bestemt eurobeløb automatisk er tikket ind hver måned i 15 år. Samlet set er denne portefølje nu en, som man trygt kan fortsætte med

Status for porteføljen og andre investeringer i dag. OP’s investeringer har været uændrede i et par måneder. Aktieporteføljens “renovering” er ved at være afsluttet og begynder sandsynligvis at se ret velstyret ud, selv i mange professionelles øjne, i hvert fald hvad angår virksomhedsspecifikke risici.

Jeg vil nu forsøge at holde mig til denne plan og sidde solidt på mine hænder og lade porteføljen arbejde af sig selv. Det er overraskende svært, da jeg ikke er professionel, men jeg synes, jeg har internaliseret mange ting i løbet af de sidste to-tre år.

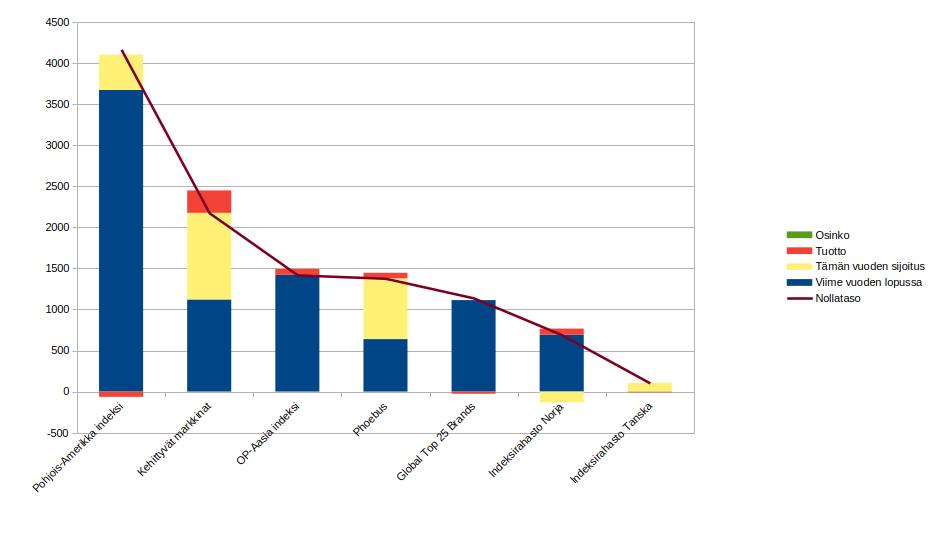

Jeg købte for en uge siden en ejendomsvedligeholdelsestraktor fra et konkursbo til en pris, der krævede porteføljejusteringer. Digia, Tyres, Phoebus og Top Brands fik sparket. På en eller anden måde har jeg en fornemmelse af, at de udviklede vestlige lande snart vil tage et hit, og

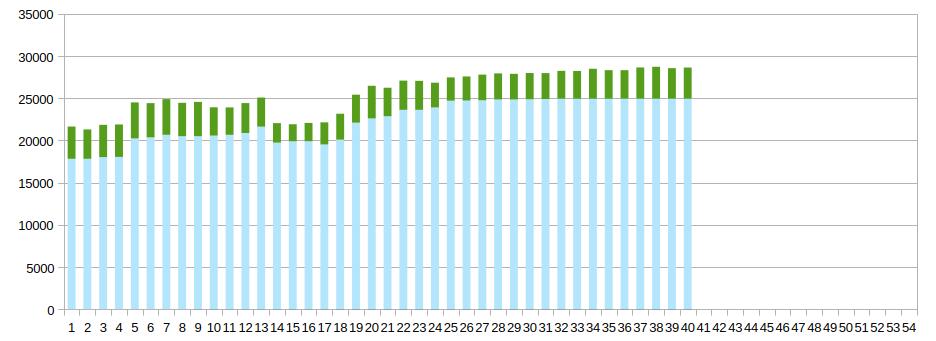

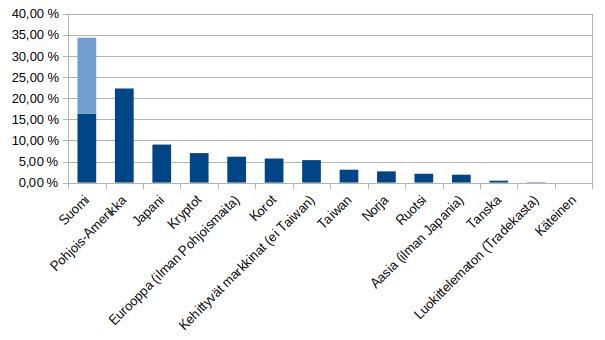

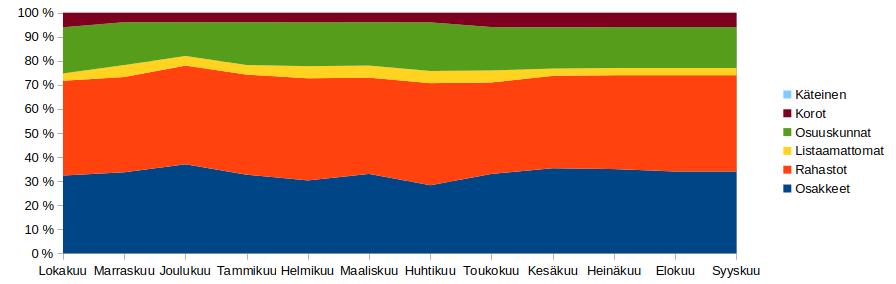

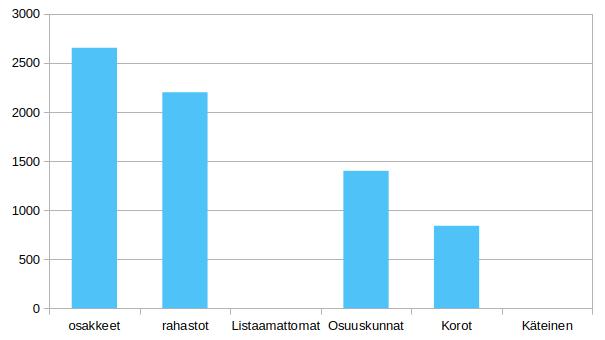

Salkkuni allokaation palautusarvot uusina sijoituksina 2025 lopun tavoite:

Suojan lisäys 4777 euroa

Osakkeiden vähennys 7668 euroa

Likvidoimisprosentti 80 %

Jätän likvidoimisprosentin ulkopuolelle vaikeasti tai hitaasti likvidoitavat kohteet:

-Osuuskuntien tuotto-osuudet

-Listaamattomat yhtiöt

Osinkoa maksavat yhtiöt 84 %

Tässä on mukana listatut ja listaamattomat osakkeet, jotka maksavat osinkoa.

Suojaamattomuusarvo 9,61 %

Tämä arvo on toteutuneen salkun koon ja suojan laskentaan käytettävän tavoitearvon välinen erotus prosentteina.

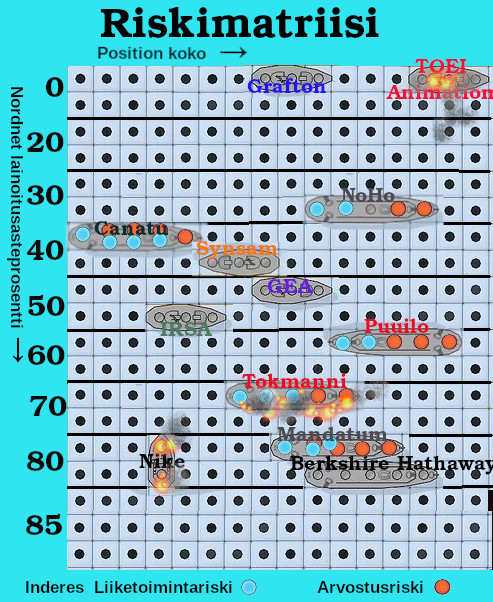

TOEI Animation on minulle tuttu yhtiö nimeltään jo pidemmän aikaa. 2023 selvitin, että löytyy pörssistä. Ajatus oli kuitenkin sijoittaa emoyhtiöön TOEI:in, mutta japanilaisia osakkeita pitää ostaa 100 kappaleen erissä, niin yksikköhinta tuli liian korkeaksi.

Brändi:

Tunnetuin ja TOEI Animationin tuottoisin sarja on One Piece, joka jatkuu yhä. One Piece on tietyllä tavalla ongelmallinen, koska manga-sarja on saatu aikaa päivin kiinni, niin jaksoja ei voi julkaista viikoittain kuten yleensä. Suomessa tunnetuin on kulttiklassikko Hopeanuoli, joka on kerännyt poikkeuksellisen vahvan fanijoukon. Hopeanuolen menestys ei kuitenkaan näy Toei Animationin kukkarossa. DVD-boksit näyttää olevan loppuunmyyty pääosin. Dragon Ball, Digimon ja Slam Dunk ovat muita kansainvälisesti tunnettuja sarjoja.

Riski:

Tämä on riskinäkökulmasta helppo käsiteltävä. Tässä on kaikki riskit. Positio on liian suuri, koska keväällä uskoin huomattavasti parempaan tilanteeseen. Position suhteellinen koko nousee, jos joudun myymään osan salkusta pois. Kyseessä on myös fanitussijoitus. Sijoituksen perusteet ovat aivan muualla kuin sijoittamisessa. Valuuttariski on myös ilmeinen. Tietämysriski joka johtuu kieli- ja kulttuurimuurista. Ehkä positiivisena puolena voi pitää, että yhtiö on hyvin vakiintunut.

Puuilo

Tausta:

Puuilon antiin osallistuin varmuuden vuoksi, jos vaikka Tokmanni myydään pois jossain vaiheessa, niin keskittyisin Puuiloon sen sijaan. Kuitenkin Tokmannin jatkuvat ongelmat ovat johtaneet Puuiloon keskittymiseen.

Brändi:

Puuilon on klassinen halpaketju, jossa halpuuden tunne tuodaan ahtailla ja askeettisilla myymälöillä. Kyllähän siellä on laaja valikoima. Kasvava myymäläverkosto ja tarttuva mainonta mahdollistaa brändin tunnettavuuden kasvattamisen.

Riski:

On vahvat luvut. On osinkoyhtiö myöskin. Laajeneminen Ruotsiin on riski, mutta myös mahdollisuus.

NoHo Partners

Tausta:

Kyllä täytyy myöntää, että yhtiökokous edellä tämän valikoin salkkuun. Taustalla ei ole pelkästään yhtiökokouksessa jaettava ravintolalahjakortti vaan myös yhtiökokouksen sijainti Tampereella, jonne on huomattavasti nopeampi päästä kuin pääkaupunkiseudulle. Lisäksi NoHolla on erinomainen sijoittajaviestintä, jota pidän suuressa arvossa.

Brändi:

NoHo ei varsinaisesti luo brändiä itselleen. Tärkeitä ovat yksittäiset ravintolat ja ravintolaketjut, sekä niiden yrittäjät, jotka myös osaomistavat ravintolat. Ketjuuntumisilmiötä pitää välttää ja parasta olisi, että ravintolat pysyvät persoonallisina. NoHo on jo niin voimakas Tampereella, että vastavoimia on syntynyt, mutta tuskin kuitenkaan mitään vakavampaa on tekeillä, kuin huutelua somessa ja lehtien kommenttikentissä.

Riski:

NoHolla on trendit puolellaan ainakin, mikä tulee kaupungistumiseen ja ravintolaruokailun arkipäiväistymiseen. Tietysti ravintolat lähtee helposti välttelylistalle, kun taloudessa menee huonommin, mutta NoHo on kuitenkin näyttänyt konseptinsa toimivuuden huonossa ja jopa katastrofaalisissa olosuhteissa.

Olisin kuitenkin toivonut, että NoHo olisi tehnyt ytimensä Suomen lisäksi useampaan maahan. Nyt strategiassa muut maat ovat sijoitustoimintaa, johon voidaan ottaa myös muita sijoittajia. Lopulta sijoituksista kuitenkin pitäisi luopua.

Berkshire Hathaway

Tausta:

Kolmen vuoden osto-ohjelman myötä tästä tuli suurimpia osakesijoituksiani. Berkshire Hathaway on hyvä ydin USA-salkkuun. Tämä vuosi on ollut vaikea USA-sijoituksille.

Brändi:

Warren Buffettista on tullut synonyymi parhaasta sijoittajasta. Siksi on tullutkin kaiken maailman rahastoja ja sijoittajaneroja, jotka pyrkivät jäljittelemän Buffettia. Simppelin tapa päästä Warrenin mukaan on kuitenkin sijoitus Berkshireen. Warren Buffett on kuitenkin vähitellen vetäytymässä yhtiön operatiivisesta toiminnasta.

Merkittävän henkilöbrändin lisäksi Berkshire omistaa paljon vahvan brändin yhtiöitä. Päällimmäisenä mieleen tulee Apple ja Coca-Cola. Muita ovat muun muassa Kraft Heinz, Duracell ja Amazon.

Riski:

Berkshire Hathaway kuuluu salkussani itsessään tasapainoiseen ryhmään, johon en allokoi lisää suojaa. Onhan tällä hyvä träkki. Merkittävän riskin muodostaa sukupolvenvaihdoksen onnistuminen. Hyväntekeväisyyssäätiöiden tullessa suuriksi omistajiksi kasvaa riski, että tästä tulee osinkoyhtiö. Siksi iso osa omistuksestani on arvo-osuustilissä.

Mediassa keskitytään paljon pörssisalkkuun, mutta Berkshire omistaa merkittävästi kokonaan yhtiöitä ja lisäksi vakuutusbisnes on merkittävä osa. Voi olla että piilevä arvo kaivetaan esiin, aloittamalla yhtiön purku osiin.

Kyllä tässä myös tietynlainen salkunhoidollinen riski löytyy - voittaako Berkshire indeksin.

Mandatum

Tausta:

Palautin Mandatumin salkkuun. Voin pitää viime vuotuista myyntiä virheenä, mutta Mandatum on nyt taas uudessa paikassa osakesäästötilillä.

Brändi:

On maineikas erityisesti korko-osaamisella. Nimi on kuitenkin tunnettu vasta Suomessa.

Riski:

Korkea lainoitusaste ja isot osinko-odotukset kertovat, ettei tämä kovinkaan korkea riskinen sijoitus ole. Toisaalta pitää muistaa, että Sampo halusi eroon tästä liiketoiminnasta. Sampo on kuitenkin muuttunut kovasti siitä ajasta, kun aloitin sijoittamaan siihen. Tästä ei siis voi vetää mitään pitkälle johdettuja johtopäätöksiä. Hyvä asia sijoitukselle on johdon sitoutuminen yhtiöön omistamisen kautta. Suurimmaksi riskiksi jää oma osaaminen.

Tokmanni

Tausta:

Tokmanni-positio on passiivinen omistaja-asiakasomistus.

Brändi:

Tokmannilla on monta rautaa tulessa. Sparia tuodaan Suomeen ja Ruotsin Dollarstoreen tuodaan omia brändejä.

Riski:

Tämä menee varmaan ensimmäisten joukossa myyntiin. Toki pieni asiakasomistus jää.

GEA

Tausta:

Tavoitteena oli lisätä Eurooppa-painoa nykystrategialla. Siksi päädyin osakepoimintaan Saksasta.

Brändi:

GEA on yksi suurimmista elintarviketeollisuuden teknologiatoimittajista.

Riski:

Otin tämän salkkuun osinkoyhtiönä.

Grafton

Tausta:

Nordnetin avattua mahdollisuuden sijoittaa Lontoon pörssiin kampanjakuun aikana sijoitin Grafton gruopiin, koska minua harmittaa, että kaikki myydään ulkomaille. Grafton osti siis 2021 IKH:n. Ostin siis palasen takaisin Suomeen, mutta myöhemmin Nordnet sulki kaupankäynnin tältä osakkeelta. Tämän tähden siirsin yhtiön salkussani Nordnetista DEGIROon.

Brändi:

Graftonilla on lukuisia brändejä. Kiinnostavaa on mitä se tulevaisuudessa ostaa Pohjoismaista. IKH tuskin jää ainoaksi hankinnaksi.

Riski:

Yhtiö on sisäisesti hyvin hajautettu niin liiketoiminnan kuin maiden kanssa. Yhtiö ostaa omia osakkeita ja jakaa osinkoa kaksi kertaa vuodessa.

Synsam

Tausta:

Tämä oli kiinnostava listautumisanti. Olen myös Synsamin pitkäaikainen asiakas.

Brändi:

Synsam on johtava optikkobrändi Ruotsissa, mutta Suomessa tässä ollaan kaukana. Kovasti tehnyt työtä vastuullisuudessa muun muassa silmälasituotannon siirron aloittaminen Aasiasta Ruotsiin.

Riski:

Synsamin tuotoista iso osa tulee kuukausittain maksettavilla sopimuksilla. Lupasi olla osinkoyhtiö myös. Suomessa on kasvun varaa runsaasti. Lisäksi mukana osakkeessa on valuuttariski. Hyvä asia on kuitenkin, että Synsam operoi kaikissa Pohjoismaissa.

IRSA

Tausta:

Tämä on argentiinalainen kiinteistöyhtiö, joka tuli vähän niin kuin tuliaisena Buenos Airesin matkasta.

Brändi:

Omistaa erityisesti kauppakeskuksia, hotelleja ja toimistoja.

Riski:

Alun perin pidin osinkoyhtiönä. Tänä vuonna ei ole osinkoa näkynyt. Kiinteistöt on hajautettu, mutta aika keskittynyt Argentiinan suurimpiin kaupunkeihin. Positioni on pieni. Iso valuuttariski, mutta pidän kiinteistöjä defensiivisenä kohteena.

Nike

Tausta:

Tuli seurattua liikaa koripallodraamaa ja sorruin mainosten orjaksi. Täytyy sanoa, että tuotesijoittelu on silmille pistävää - Nike tässä päällimmäisenä.

Brändi:

Nike on maailman arvokkain vaatebrändi etenkin, jos jättää luksuksen pois. Toki arvioita brändien arvosta on monia. Toinen Niken omistama brändi on Converse. Nike on myynyt pois muut tytäryhtiöt keskittyen Nike -brändiin. Ymmärtääkseni myös Jordan-brändille on avattu omia myymälöitä Yhdysvaltoihin.

Riski:

Kilpailijat näyttävät muodostaneen haasteen Nikelle. Muodikkaana pysyminen näyttää olevan vaikeaa.

En pidä tätä kovinkaan riskisenä sijoituksena. Positioni on myös melko pieni. Lisäksi Nike maksaa kvartaaliosinkoja ja osinko on kasvanut vuosittain yli 20 vuoden ajan. Yhtiöllä on korkea hinnoitteluvoima ja asiakaspohja on keskimääräisesti parempituloisia.

Canatu

Tausta:

Canatu tuli salkkuun Lifeline-SPAC:in kautta. Kuten olen sanonut, ulkoistin teknologiayhtiön valinnan ammattilaisille. Olen tyytyväinen valintaan. Omistus koostuu warranteista.

Brändi:

Ei ollut kovinkaan tunnettu yhtiö. Inderes-foorumilta ei löytynyt mitään haulla, kun fuusiosta ilmoitettiin. Siksi pidän hyvänä, että yhtiö listautui SPAC-menettelyllä. Yhtiön mahdolliset ja nykyiset asiakkaat varmaan tuntevat yhtiön ja se on tärkeintä.

Riski:

Kyllä keskeisin riski on, että joku muu löytää keinon tehdä hiilinanoputkia halvemmalla. Olen nyt kyllä aidosti sijoittanut kohteeseen mistä en ymmärrä.

Kävin Myssyfarmilla elokuun lopussa, kun siellä oli avoimet ovet. Testasin myös Myssy-majatalon yöpymällä siellä. Eihän tämä mikään luksusmajoitus ollut, mutta kaikki luvattu oli. Toisaalta siellä ei majoittunut, kun minun kahden hengen seurue, niin yksi vessa riitti hyvin. Tapahtumassa myytiin alennuksella Myssyfarmin vanhaa mallistoa, sillä uusi mallisto esiteltiin syyskuun alussa.

Kävin Bulgariassa veljeni kanssa huhtikuun alussa. Pääosin olimme pääkaupungissa Sofiassa, mutta kävimme myös Rilan luostarissa päiväretkellä. Vähän ehkä liian aikainen kevät, kun oli kylmää. Hintataso on edullinen. Huomioida pitää väljä tupakkakulttuuri. On ravintoloita ja yökerhoja, missä saa polttaa. Käytin tähän asiaan vaivaa myös hotellin valinnassa. Art Hotel 158 oli juuri laitettu kasaan tulipalon jäljiltä, niin kaikki oli uutta ja raikasta (tosin alakerran klubissa sai polttaa). Aamupala oli riittävä ja hotellin ravintolakin oli hyvä. Jos jotain negatiivista, niin melko pimeällä kujalla hotelli sijaitsi, mutta toisaalla oli rauhallinen paikka. Hotelli oli kuitenkin hyvällä sijainnilla, vaikka aluksi sekoilin kunnolla. Matkat kaupungilla suoritimme jalan ja metrolla. Metrolla pääsee myös lentoasemaan ja kauppakeskukseen. Rilan luostariin matkattiin pakettiautomatkalla. Ravintolat olivat edullisia, mutta pitää huomioida, että Bulgariassa annokset voidaan tuoda hyvin eri aikaa. Ajatus on, että annokset jaetaan. Tämä olisi tietenkin pitänyt selvittää ennen matkaa. Matka sujui kaikin puolin hyvin.

Seinäjoen kaupunginteatterin Veljeni Leijonamieli -teatteriesitys siirtyi Tokmanni yhtiökokousmatkan yhteyteen, kun ensin varaamani esitys peruttiin eli alunperin nämä ei olleet yhdessä. Kylmä sää pisti miettimään talvitakkia, mutta ajattelin, että koetan pärjätä ilman, kun Sofian matkalla siitä sain tarpeeksi. Äidin kutoma villapaita riitti kuitenkin hyvin. Juna saapui Seinäjoelle. Kävin kahvilassa syömässä pientä purtavaa ennen teatteriesitystä.

Koululaisilla täytetty teatterisalista löytyi paikka minulle. Tämähän oli vasta neljäs produktio Veljeni Leijonamielestä, jonka kävin kokemassa. Seinäjoen versio oli tyyliltään lähimpänä kirjan tunnelmaa. Teksti oli lähimpänä tuttua suomennusta. Perinteinen on siis paras kuvaus esityksestä ja pidin kovasti. Tässä oli toimiva lavastus ja puvustus. Pelottava lohikäärme Katla pelätti koululaisyleisön.

Teatteriesityksen jälkeen kävelin kaupungilla ja kävin Tokmannilla, johon oli tuotu ensimmäisiä Spar-tuotteita. Ennen junamatkaa kävin ruokailemassa Hookissa.

Tikkurilassa kävin ostamassa patongin ilta- ja aamupalaksi. Mäntsälän juna-asemalta oli pitkä matka majatalolle. Reitti oli vanha tuttu.

Aamulla laiskotti niin, että menin pienen välin bussilla, mutta ostin oikean HSL:n lipun. Tulin Hyllyväntieltä päin Tokmannin keskusvarastoon, jossa pullakahvit- sekä teet odottivat.

Yhtiökokouksessa oli monta yllätystä, kuten Dollarstoren uusi toimitusjohtaja on Timo Heimo. Lisäksi siellä esiteltiin One Company -kampanja, jonka tavoitteena integroida Tokmanni ja Dollarstore. Tokmannilla on monta rautaa tulessa. Kokouksen jälkeen oli perinteinen ämpärien jako. Musta ämpäri olisi pitänyt hakea ennen kokousta, mutta punainen ämpäri Spar-tuotteineen oli saatavilla.

Ämpäri mukana lähdin kävelemään Hirvihaaran kartanoon, jossa lounastin. Pakko sanoa, että se on hienommista rakennuksista, jossa olen käynyt. Ruoka oli myös hyvää etenkin jälkiruokavalikoima.

Bussilla menin Järvenpäähän, mutta munasin lähijunan lipun kanssa ja jouduin odottamaan väärän lipun takia junaa. Helsingissä kävin nopeasti Mujissa ostoksilla.

Paikalliset teatteriesitykset

Eurajokelaisten nuoret esittivät musikaalin The Addams Family keväällä yhteiskoulun ja lukion auditoriossa. Laulu meni viime vuotta paremmin, mutta en oikein pitänyt musikaalin mustasta huumorista. Tämä on tietenkin paremminkin käsikirjoituksen syy. Oli se silti hieno esitys. Näytti, että nuoret pitivät näytelmästä ja näyttelemisestä. Tämmöinen tekemisen ilo välittyi katsojiin.

Kuivalahden kesäteatterissa oli näytelmä Vuojoen Ananaa, joka oli vauhdikas ja sekavaksikin äityvä farssi. Ei nyt mikään erinomainen näytelmä, mutta jäi se nyt hieman mieleen ja miljöö ainakin oli paikallisesti tuttu Vuojoen kartanon Orangeria, joka oli toteutettu hyvin lavasteena.

Animecon 2025

Jyväskylässä järjestetty Animecon tuli aikatauluihini Hopeanuolen tekijän Yoshihiro Takahashin kunniavierasohjelman vuoksi. Olin sen verran huolien ja paineiden, sekä hammassäryn vaivaama, että jäin ilman nimmaria. Toki parit nimmarit löytyy valmiiksi. Hienoa, että Takahashi saatiin jälleen Suomeen, mutta muuten tapahtuma jäi aika pieneksi.

Toisen maailmansotaan liityvä kirjallisuusharrastus sai taas uuden näkökulman, kun kuuntelin kirjan Sankarien sukua, joka kertoi juutalaisen sotavangin selviytymistarinan Natsi-Saksassa. Selviytymistarina muuttui valehteluun ja salailuun, kun sotavanki palasi kotiin Neuvosto-Ukrainaan sotasankarin viitta olalla, jotta ei joutuisi Stalinin leireihin Siperiaan. Tarinassa oli useita aikatasoja aina Venäjän hyökkäykseen Ukrainaan saakka. Tämä oli todella mielenkiintoinen kirja.

Koripallo

Kuten olen paljastellut, niin The First Slam Dunk -DVD:n hankinta oli tehtävälistassa. Aluksi odotin suomenkielistä versiota, mutta viimein näytti, ettei Suomesta saa edes englanniksi tekstitettyä versiota, niin päätin hankkia sen ulkomailta tilaten. Paketti kuitenkin jumettui pitkäksi aikaa Postin pakettikeskukseen. Viimein Posti lähetti paketin takaisin. Tässä välin tämän pystyi jo tilamaan suomalaisesta verkkokaupasta ja näin tein. Olihan se mahtavaa päästä takaisin tämän pariin. En nyt kuitenkaan ala uudelleen hehkuttamaan tätä elokuvaa piilotetussa osiossa. Leffa on myös taustavaikuttaja sijoitukseen TOEI Animationiin.

Marja-Leena Tiaisen kirja Alex ja pelon aika ja sen kaksi jatko-osaa olivat kuuntelussa kesällä. Koripallo ei nyt kovinkaan keskiössä ollut näissä vaan pakolaisasiat. Toki koripalloharrastus kulki Alexin mukana kokoajan.

One Tree Hill -sarja menee varmaan samaan kastiin, että parisuhdekiemurat ja muut asiat menevät koripallon edelle, mutta alan olla jo melko epätoivoinen koripallosisältöä etsiessä. Kyllähän tämä melko koukuttava on ainakin ensimmäiset kaudet.

Koripallon EM-kisat tuli seurattua Susijengin suoritusta jännittäessä. Historiallinen 4. sija oli huikea saavutus. Mahdollisuus olisi ollut parempaakin.

Kuuntelin myös Saska Saarikosken ja Henrik Dettmannin kirjan Pelin henki, joka meni melko syvälle koripalloon ja valmentamiseen. Hauska oli Dettmannin tavoite tai ennuste EM-pronssi mitallista, joka melkein toteutui.

YTD +5,68 % (efter alle omkostninger, renter og skatter)

Q3/2025 er i bøgerne. Aktiviteten var endnu markant lavere end de to foregående kvartaler – tiden gik med at nyde privatlivet, men også med at kæmpe med dets udfordringer. Samtidig blev gennemsøgningen af investeringsobjekter fra et boblende marked ret sekundær – en god ting på mange måder. Selvom jeg er alt for meget en “værdipappa” til at udnytte mangedoblingen af alle mulige lorte-idéer, endte kvartalet alligevel med overskud takket være de kendte heste.

Salg, Q3:

En lille reduktion i IGIC, da jeg ville sikre tilstrækkelig likviditet. Set i bakspejlet et unødvendigt salg, men på den anden side har aktien heller ikke bevæget sig nogen steder i hele kvartalet, så ingen skade sket.

Korte kommentarer om porteføljeselskaberne:

Fairfax: Q2 var uhyrligt stærk, hvilket markedet selvfølgelig også har forudset godt i løbet af året. Aktien har kæmpet i modvind, men grundlaget for værdiskabelse fortsætter med at forbedres støt. Så ingen grund til bekymring – stadigvæk.

Linamar: Forbedringen i rentabiliteten i Q2 var en ganske behagelig overraskelse, da bilforretningens marginer har haltet i lang tid, og nu er der tegn på deres normalisering (selvfølgelig lige i tide til et dyk i industrisegmentet på et “skraldebålsmarked”). Fra bunden er den steget omkring halvtreds procent, og positionen er allerede vokset til en behagelig størrelse. Jeg følger selskabets kapitalallokering med interesse – selskabet har antydet opkøb, og tilbagekøb er sat på pause. Mon der er noget at forvente i slutningen af året?

Nelnet: Jeg må vel så småt indrømme, at jeg ikke kan holde mig fra dette selskab. Og måske skal jeg heller ikke, for hvor de sidste to år har været præget af meget dårlige beslutninger og ødelæggelse af ejernes kapital med byggeforretninger, er vi nu igen rykket op i den klare top af værdiskabelse. Der er fundet opkøb inden for uddannelsessoftware, der er foretaget en genial indtjening fra ALLO’s fiberoptiske forretning (over 400 MUSD i kontantindtægter fra et selskab, hvis ejerskab var bogført til nul i balancen), og der er taget glæde af kunstig intelligens i kundeserviceforretningen. En helt anden lyd i klokken end for et år siden!

Den seneste erobring var en aftale underskrevet i kvartalet med Klarna, som skal accelerere Nelnet’s bankforretning – en forbandet skræmmende overskrift, men yderligere finansielle oplysninger om dette vil sandsynligvis komme i senere rapporter. Mens vi venter på at læse dem. Tilbagekøb er også blevet genstartet mere kraftigt, og det passer godt, da selskabets skjulte værdi er betydelig. Hvis man denne gang kunne undgå at sælge aktier – hvert salg indtil nu har været en form for fejl.

Secure: Disse kom tilbage i porteføljen på et godt tidspunkt i juli, da selskabet ser ud til at have tiltrukket halvdelen af Fintwitter til sig i de seneste uger. Tilbagekøb fortsætter stadig, og forretningskvaliteten er stadig fantastisk. Lad os se, hvor langt stigningen bærer.

IGIC: Dvalen fortsætter efter sidste års fyrværkeri. Valutakurser udvandede Q2-resultatet, men ellers er der ikke for meget grund til bekymring.

AerCap: Større nyheder er ikke dukket op. Den største børsnoterede konkurrent, Air Lease, er derimod ved at forlade børsen efter en lang periode med stilstand til en pris på omkring 0,9x den bogførte værdi. Værdiskabelsen fortsætter i et jævnt tempo, men de største rabatpriser er sandsynligvis bag os.

Nikotinselskaber: Ifølge den seneste gennemgang bruger folk stadig nikotin, og nikotinselskabernes udbytter strømmer rigeligt, og resultaterne vokser. Næste emne.

Canadiske olieselskaber: Der blev købt mere af Strathcona Resources, og for at være ærlig kunne man skrive en bog om selskabets begivenheder i kvartalet. Jeg er ikke helt sikker på genren – selskabets købstilbud-episode om konkurrenten MEG Energy kunne samtidig være en thriller, en komedie eller en fagbog, afhængigt af ens holdning til værdiskabelse. En opsummering på to linjer ville være følgende:

“Strathcona vil have MEG. MEG’s ledelse er ikke interesseret. Strathcona fremsætter et fjendtligt tilbud. MEG indgår aftale med en anden konkurrent om salg af selskabet til en lavere pris. Alle hader hinanden.”

Det er svært at sige, om Strathconas direktør Adam Waterous’ opkøbsrejse lykkes, om MEG ender med at blive solgt til en latterlig lav pris til Cenovus, som MEG’s bestyrelse foretrækker, eller om selskabet i sidste ende forbliver uafhængigt. Under alle omstændigheder er én ting klar: Waterous har vist sig at være en brilliant værdiskaber, og med en sådan kan man forvente at opnå afkast. Det er selvfølgelig ærgerligt, at han opererer i en branche, der hader ejerværdi, men hans stil med at skabe vindende muligheder, selv under forhold hvor rationel adfærd ikke ligefrem blomstrer, rammer mig hårdt.

Strath har lovet et ekstra udbytte på 10 CAD, hvis MEG-handlen falder igennem. Hvis vi når dertil, vil positionen sandsynligvis blive afhændet af skattemæssige årsager. Jeg kan dog godt lide selskabets fremgangsmåde, ledelse og strategi – en værdiskabers DNA i en cyklisk branche kan være en virkelig smuk kombination for det samlede afkast, og forhåbentlig kan Waterous fortsætte med at tjene penge til gavn for ejerne i lang tid endnu. Den canadiske energisektor ved det måske ikke selv endnu, men den har brug for Waterous for at lykkes.

Investor AB: .

Man kunne forsigtigt håbe, at man i Q4 ville bruge mere tid på børsen igen, men det må tiden vise. Et andet ønske ville være, at valutaerne ikke længere ville skære et så forfærdeligt hul i afkastet – slaget fra svækkelsen af de canadiske og amerikanske dollars har været virkelig mærkbart hele året. Fortsætter trenden – hvem ved. Ved årsskiftet kommer der så en gennemgang af, om årets afkastmål blev nået.

Kontanter/renteinvesteringer 17.6%.

Fonde og ETF’er (Seligson, Pyn Elite, Splitan, EUNL, EUNK, IUSN, IS3N, Seligson & Co OMX Helsinki 25, XACT Norden) 23.8%

Nye investeringer i porteføljen: -

Tilføjelser: Qt

Solgt fra: Nokian Renkaat

Reduktioner: Evolution, Talenom

Korte handler: Evolution

Porteføljens kontant-/renteposition er vokset en smule i løbet af kvartalet, delvist på grund af en engangsforøgelse af investeringsformuen. Kassebeholdningen er nu 17,6 %. Det er hensigten gradvist at sætte mere af kassen i arbejde. Kvalitetsaktier er i øjeblikket så dyre, at større bevægelser er blevet udskudt. I mellemtiden er det godt at fortsætte med månedlig opsparing i ETF’er.

I løbet af kvartalet blev Nokian Renkaat solgt fra porteføljen. Aktien blev oprindeligt købt til porteføljen som en særlig situation. Virksomhedens historie har taget en timeout, så jeg besluttede at trække mig tilbage med en lille fortjeneste og udbytte allerede på dette tidspunkt. Talenoms historie har heller ikke vist tegn på vending i forhold til den svenske stagnation, så jeg begyndte at reducere positionen lidt tidligt, tidsmæssigt spredt. Virksomhedens drift har ikke været overbevisende de seneste år, og strategien er ustabil og uklar. Efter Q4-rapporten vil aktien sandsynligvis forlade porteføljen, hvis der ikke kommer klare nyheder fra Sverige, der indikerer en vending. Evolutions markante overvægt er det meningen at reducere i løbet af det næste år. Jeg vil ikke gøre det til disse priser, og jeg vil afvente positive nyheder fra virksomheden i løbet af H2. I løbet af Q3 har jeg foretaget små succesfulde handler med aktien. Blandt de andre aktier i porteføljen er Tieto og Gofore stadig på min observationsliste. IT-service sektoren er i øjeblikket i så dårlig en tilstand, at jeg indtil videre følger situationen med fingeren væk fra salgsknappen.

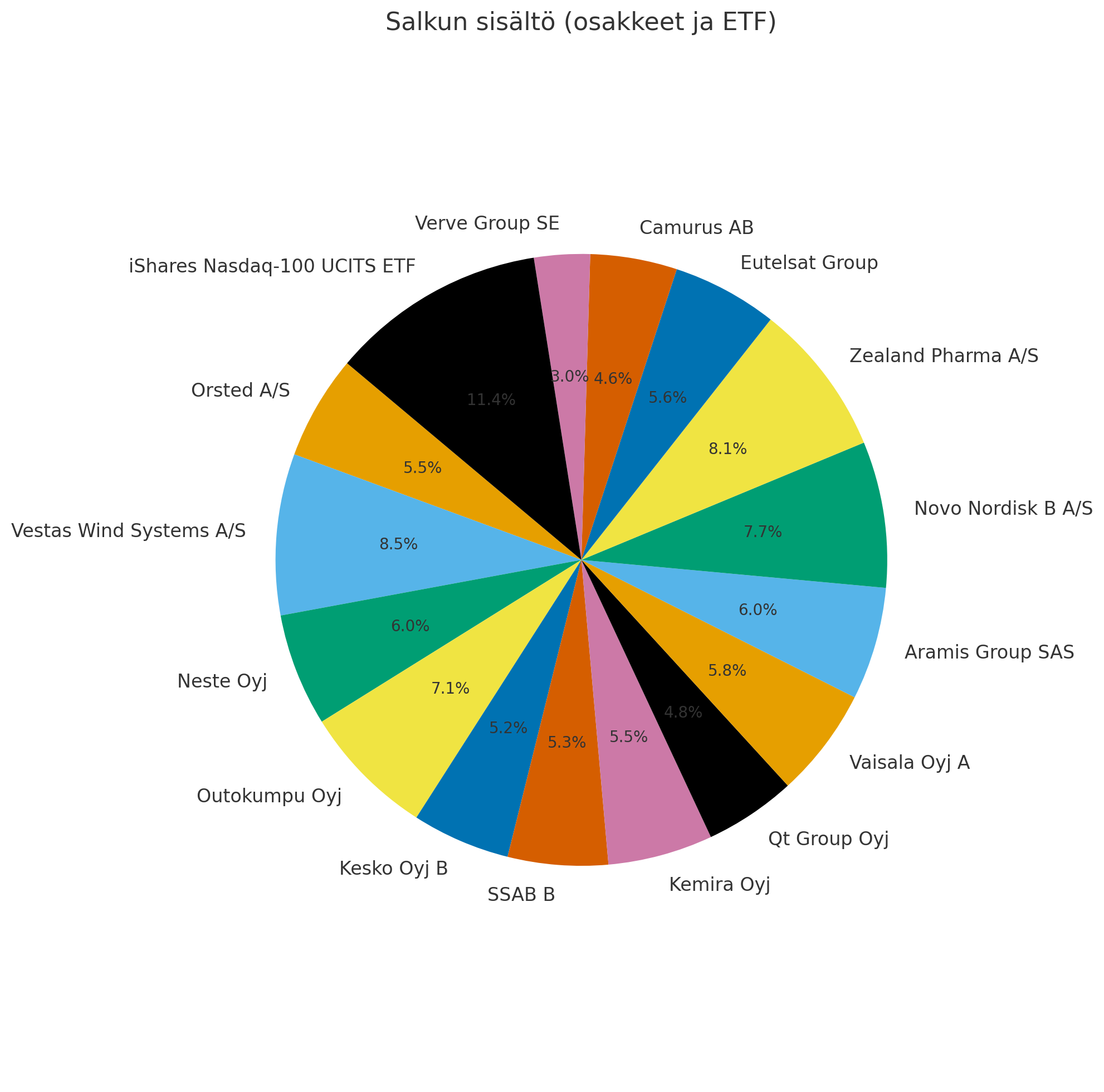

Samtidig med at IREN er fortsat med at vokse som den største i porteføljen uden yderligere opkøb, har man samtidig forsøgt at udjævne porteføljerisikoen ved at tilføje defensive selskaber som Huhtamäki og LVMH.

Siden sidste gennemgang er den langvarige beholdning af Pfizer blevet solgt, samt Nokia-aktierne, og i stedet er PayPal blevet erhvervet. Jeg ville have beholdt Pfizer i porteføljen, men mangel på likviditet og ønsket om at komme med på PayPal-toget i kølvandet på positive nyheder.

Nordnets gearing er blevet udnyttet fuldt ud og indtil videre heldigt ved at investere denne gearing i blandt andet CleanSpark og foretage et par tilføjelser til Fluence Energy

Tænk hvis du med den investeringsgrad havde redet på megatrendenes bølge? Med en investeringsgrad på 216% ville hele Nasdaq QQQ have givet et årligt afkast på omkring 21% om året