Medistim har været i porteføljen siden begyndelsen af året og er blevet omtalt i tidligere porteføljeoversigter

https://forum.inderes.com/t/mita-sinulla-on-salkussa/1246/4063?u=tyhjatasku

Det, der efter min mening gør selskabet meget attraktivt, er selskabets gentagende omsætning. Selskabet sælger sensorer, der kan bruges 50-100 gange afhængigt af sensoren, hvorefter de skal udskiftes. I øjeblikket varierer recurring revenue mellem 65-75% af omsætningen. Jeg ville gerne se det falde til under 60%, hvilket i et godt scenarie ville betyde, at udstyrssalget stiger.

Det er også godt at bemærke, at omsætningen kommer fra leasede enheder, der sælges på en per-operation basis, og derudover fungerer Medistim også som distributør i Skandinavien. Fordelingen er altså ikke et rent udstyrs-/sensorsalg.

Selskabet har også to forskellige typer produkter, nemlig flowmåling og derefter billeddannelse. Jeg forstår, at produkterne er modulære, og ofte kan en kunde starte med at købe flowfunktionen og senere tilføje billeddannelse. Derudover har selskabet introduceret ny software til at understøtte beslutningstagning i operationsstuen, hvilket jeg forstår øger konkurrencefordelen og prisstyrken. På denne måde har man også kunnet tackle den høje pris, dvs. man kan købe i dele eller indgå en leasingaftale.

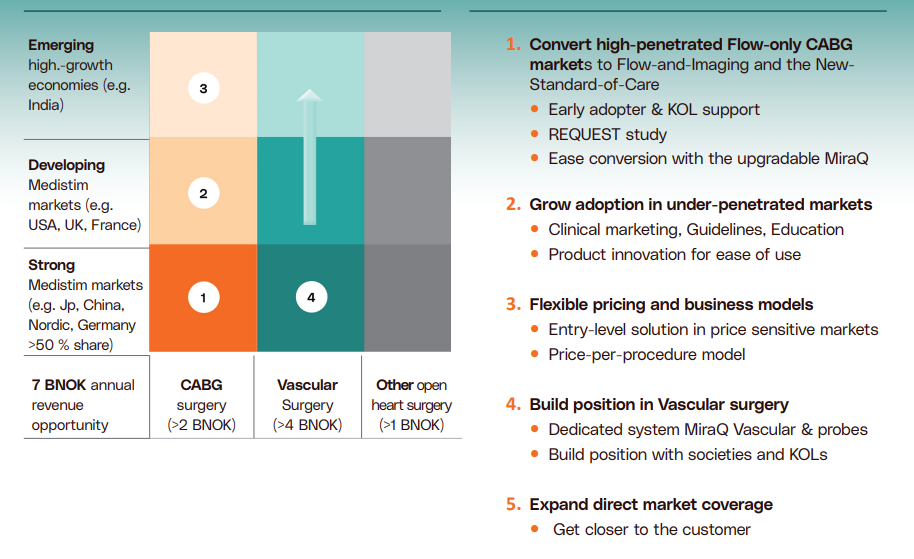

I Q2 blev der også fremhævet et interessant punkt om M&A. Ledelsen ser et bedre potentiale i organisk vækst, for eksempel ved at skifte til direkte salg i stedet for via en partner.

Og der ser ud til at være ret gode planer for organisk vækst.

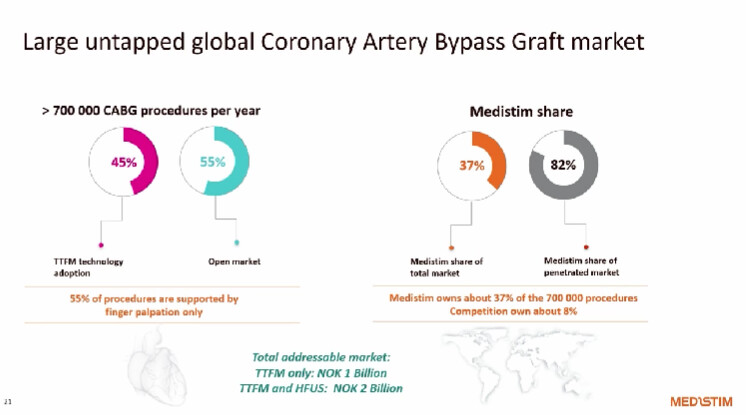

Selskabet har en markedsandel på 37% inden for cardiac, men inden for vascular er der et betydeligt vækstpotentiale.

Jeg er tiltrukket af selskabets prisstyrke og stærke markedsposition. Indtil videre har ledelsen efter min mening navigeret selskabet godt, også gennem en lidt mere udfordrende periode, hvor der nu er indikationer på, at man er ved at komme sig.

Et par gode artikler om selskabet:

https://outsiderscorner.substack.com/p/medistim

https://substack.com/@nordicedge/p-167596054