Den sidste porteføljevirksomhed har også offentliggjort sin kvartalsrapport, og det er igen tid til at kigge i porteføljen  . Denne overgangsperiode mellem Puuilos og Admicoms rapporter er hårfin, men et godt tidspunkt at reflektere over det foregående kvartal.

. Denne overgangsperiode mellem Puuilos og Admicoms rapporter er hårfin, men et godt tidspunkt at reflektere over det foregående kvartal.

Porteføljekonstruktionen er fortsat, jeg tror, jeg skrev i den sidste kvartalsrapport, hvordan min interesse som summen af mange ting er skiftet fra indenlandske virksomheder mod internationale virksomheder. Jeg er åbenbart en uvillig kontra-investor, da Hesuli har været stærkt i gang i starten af året, og de andre markeder… tja, de har ikke udviklet sig lige så stærkt  . Da jeg begyndte at sælge en betydelig del af mine finske investeringer sidste år, tog jeg en bevidst risiko ved at sælge billige virksomheder og købe dyre virksomheder. Dette føltes dumt, men jeg har bemærket, at nogle gange er det netop den lidt ubehagelige følelse, der giver gode resultater på lang sigt. Dette er selvfølgelig helt subjektivt, men for eksempel har det tidligere givet mig en god følelse at købe faldende knive, fordi jeg får noget billigere end før. Købet af Lifco til 200 SEK føltes derimod rigtig dårligt, fordi prisen føltes dyr. Hvis jeg fik den samme mulighed igen, ville jeg købe med begge hænder. Måske er det derfor, jeg forsøger at modstå denne følelse af velvære, som køb af knive giver mig.

. Da jeg begyndte at sælge en betydelig del af mine finske investeringer sidste år, tog jeg en bevidst risiko ved at sælge billige virksomheder og købe dyre virksomheder. Dette føltes dumt, men jeg har bemærket, at nogle gange er det netop den lidt ubehagelige følelse, der giver gode resultater på lang sigt. Dette er selvfølgelig helt subjektivt, men for eksempel har det tidligere givet mig en god følelse at købe faldende knive, fordi jeg får noget billigere end før. Købet af Lifco til 200 SEK føltes derimod rigtig dårligt, fordi prisen føltes dyr. Hvis jeg fik den samme mulighed igen, ville jeg købe med begge hænder. Måske er det derfor, jeg forsøger at modstå denne følelse af velvære, som køb af knive giver mig.

Faldende knive er selvfølgelig et vanskeligt emne, for alt afhænger af ens egen investeringshorisont; hvis din tillid til virksomheden forbliver intakt, og du kan sidde på dine hænder gennem rutsjebanen, kan du på lang sigt gøre gode handler. Men på kort sigt er der sandsynligvis kun smerte og ubehag. Jeg er ikke sikker på, om jeg kan holde til denne følelse. En faldende kniv er ofte også et signal om, at markedet ikke stoler på virksomhedens fremtid. Jeg har lært så meget ydmyghed af tidligere fejl, at markedet ofte har ret. Hvis man går imod strømmen og køber en faldende kniv, skal man have en stærk forståelse af, hvad markedet ville misforstå ved virksomheden. At købe ud fra den antagelse, at “markedet er dumt”, fører efter min erfaring til dårlige resultater. Derfor er jeg begyndt at undgå køb, der føles intuitivt gode. På den anden side har jeg fokuseret på dem, der ved første øjekast føles lidt ubehagelige, fordi prisen kan være lidt stram. “You pay peanuts, you get monkeys” har ofte været i mine tanker. Lad os se, hvor det fører hen.

Reversal to the mean er faktisk en kendt begivenhed på markedet, og det ser ud til at ske nu, Hesuli vs. Nasuli. Jeg overvejer dog, hvad dette betyder på lang sigt. Virksomheder med stærke konkurrencefordele er stadig sjældne på vores hjemmemarked, og mange af disse er desværre i USA. At kapital strømmer tilbage til Europa ændrer ikke denne realitet, men rotationen ændrer værdiansættelserne.

Sidste år, da jeg ønskede at ændre min portefølje, var tanken at hæve kvaliteten af porteføljevirksomhederne, og desværre kunne jeg ikke finde 25 virksomheder i Finland, der opfyldte mine kriterier. Derfor måtte blikket rettes mod de internationale markeder. At undersøge udenlandske virksomheder har været en øjenåbner, fordi internationale børser tilbyder virksomheder med helt fantastiske forretningsmodeller. Man bør heller ikke købe disse hovedløst, men jeg synes, det siger noget, at visse virksomheder aktivt arbejder på at skabe et billede af hård konkurrence på deres eget marked, for ikke at komme under myndighedernes lup for en for stærk konkurrencefordel. Samtidig gør middelmådige virksomheder alt, hvad de kan, for at fremstå så gode som muligt i investorernes øjne.

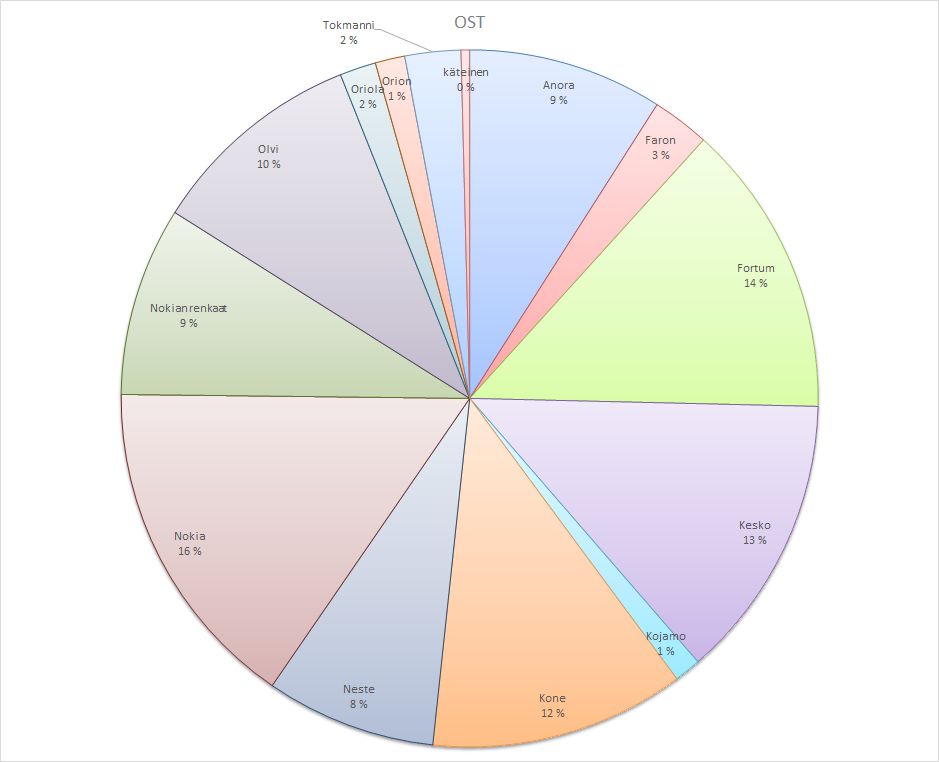

Portefølje

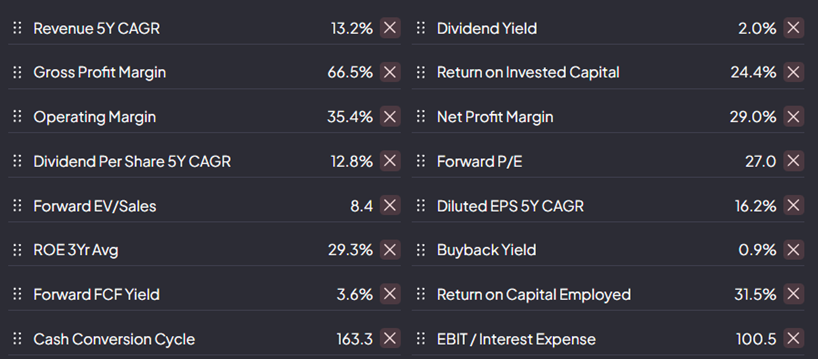

Hvis min portefølje var én virksomhed, ville dens omsætning være vokset med 13,2% CAGR i løbet af de sidste fem år. Fra det forgangne år: bruttofortjeneste 66,5%, EBIT 35,4% ROIC 24,4%. EPS er vokset med 16,2% CAGR i løbet af de sidste fem år. Med hensyn til disse tal er jeg tilfreds. Set tilbage i tiden har mine virksomheder i gennemsnit en konkurrencefordel, der har genereret et stærkt kapitalafkast. For at jeg kan drage fordel af dette, skal fremtidige investeringer naturligvis også levere lige så godt, og konkurrencefordelene skal forblive stærke. Ellers vil jeg komme til at opleve effekten af kvalitet → til skrald, hvilket vil gøre stor skade på porteføljen.

Værdiansættelsen er lidt stram, NTM P/E 27 og NTM FCF 3,6%, men for flere virksomheder er det ikke særligt meningsfuldt at stirre på P/E, for eksempel er Dynavox’s EPS tredoblet på fire år.

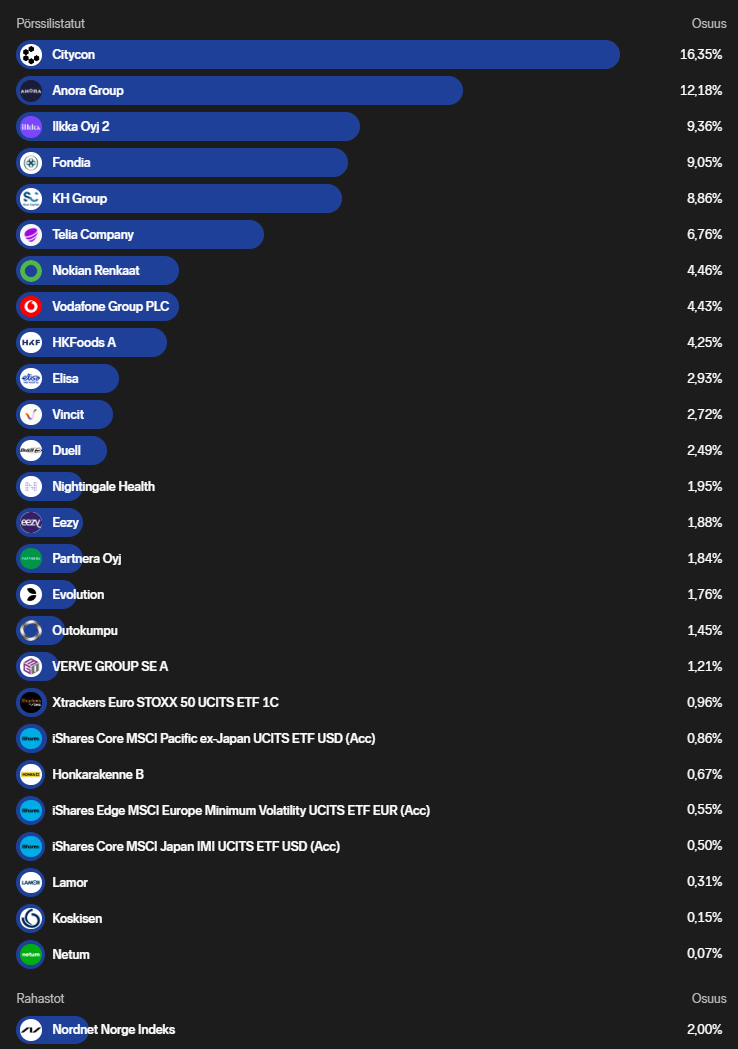

Porteføljen indeholder følgende virksomheder, fra største til mindste beholdning:

Investor B, Admicom, Marimekko, Nordea, Revenio, Puuilo, MSCI, Mastercard, Alphabet, Harvia, Chemometec, Visa, Medistim, Dynavox, Copart, Fortnox, Lifco, Vaisala, Berkshire Hathaway, Idexx, Medpace, Moody´s og Shopify.

I alt 23 virksomheder, der er stadig plads til to, og seks virksomheder er på overvågningslisten.

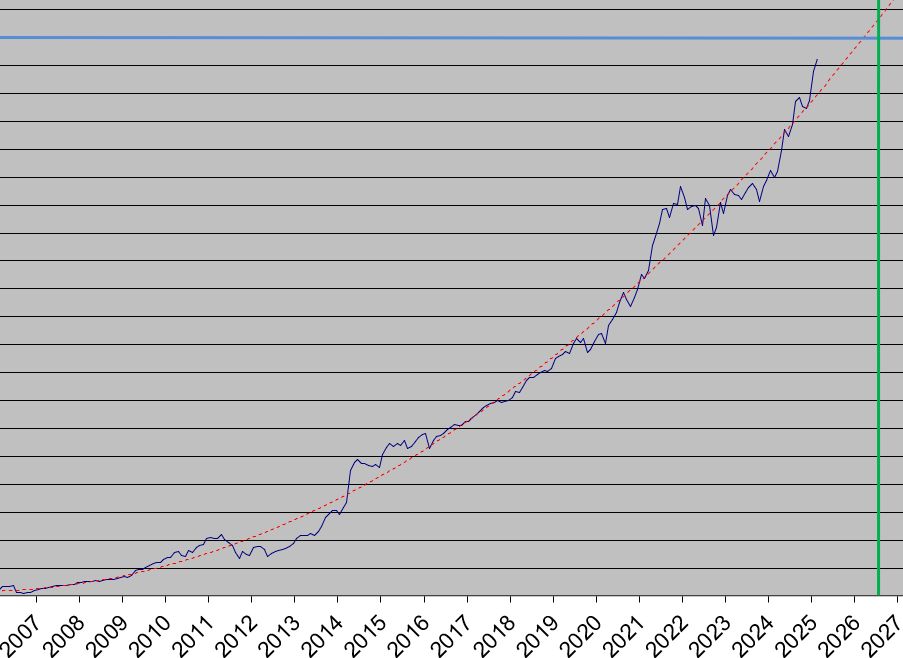

Betydelige finske positioner er stadig tilbage i porteføljen, fordi vi her i Finland har en udvalgt gruppe af virksomheder, der interesserer mig. Der er også et par undtagelser i porteføljen, som ikke helt passer til den strategi, jeg har skitseret. Nordea er en fin virksomhed, men i banksektoren er det svært at finde en konkurrencefordel. Jeg værdsætter dog Nordeas udbetalte udbytte, og virksomheden har udført et fremragende arbejde de seneste år. Investor Ab er en anden virksomhed, hvis konkurrencefordel måske ikke er den stærkeste, men som består i virksomhedens evne til at allokere kapital. Jeg vil dog fremhæve følgende billede fra Investors årsrapport for 2024.

Virksomhedens aktie har i 20 år genereret 17,3% p.a. Jeg kan allerede nu konstatere, at hvis jeg var en rationel investor, ville jeg opgive aktieudvælgelse og kun købe Investor. Jeg vil næppe nogensinde slå den track record. Derfor er virksomheden dog min største position.

Med hensyn til de andre virksomheder tror jeg, at de på lang sigt vil kunne vokse til højere værdiansættelser og skabe værdi for mig. Jeg tror ikke, jeg er en usædvanligt dygtig aktieudvælger, og derfor er der så mange porteføljevirksomheder. Nogle virksomheder vil ikke klare sig som forventet, for nogle virksomheder har jeg sandsynligvis betalt for meget, og i nogle tilfælde kan myndighederne gribe ind eller opdele virksomheden. Derfor synes jeg, det er godt at have et tilstrækkeligt stort antal virksomheder i porteføljen.

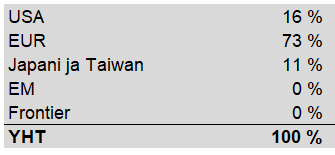

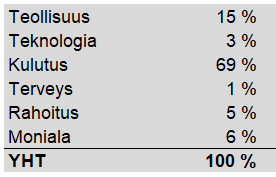

Den internationale diversificering er forbedret fra den gamle 100% Finland situation. Jeg tror stadig, at min bedste konkurrencefordel som investor ligger i nordiske småvirksomheder, og derfor er deres vægt i porteføljen stor. På den anden side fascinerer virksomheder med stærke konkurrencefordele som Copart mig. Jeg er derfor kommet til den konklusion, at disse stilarter og mine interesseområder bør kombineres.

Til sidst vil jeg gerne fremhæve et par lyspunkter fra porteføljen. Nemlig det for mange kendte Marimekko og det mindre kendte norske Medistim.

Om Marimekko kan jeg sige, at jeg har ventet på et vendepunkt i Home-kategorien, da den har en betydelig indflydelse på virksomhedens omsætning. Nu ser det ud til i mine papirer, at denne produktlinje voksede på årsbasis for første gang i tre år, efter en lille corona-eftervirkning.

Virksomheden fortsætter også med at investere i den rigtige retning. I løbet af det sidste år blev der netto åbnet 2 nye butikker i Asien. Målet for næste år er at åbne 10-15 nye butikker, hvoraf en stor del er rettet mod Asien, hvilket føles som en betydelig tilføjelse.

Medistim er en norsk med-tech virksomhed. Virksomheden har en stærk position på nichemarkedet. Virksomheden producerer udstyr til måling af blodgennemstrømning og vaskulært billedudstyr til hjerte- og karoperationer. Virksomheden har en markedsandel på ca. 37%. Konkurrenterne har 8%. 55% af operationerne udføres stadig ved manuel måling af blodgennemstrømning, altså ved at føle sig frem. Virksomheden har primært to typer omsætning: udstyr og gentagent salg af sensorer. Andelen af gentagent salg var i 2024 ca. 73%. Sensorerne til udstyret kan, afhængigt af typen, bruges ca. 50 eller 100 gange, hvorefter de skal udskiftes. Gentagen forretning lyder selvfølgelig godt, men en høj andel kan også indikere, at der ikke sælges tilstrækkeligt med udstyr. Hvert solgt udstyr øger naturligvis det potentielle sensorsalg. Virksomheden har været meget rentabel og er vokset støt, men i de seneste år er rentabilitetsniveauet faldet fra topårene. Virksomheden har investeret i nye produkter og udvidet organisationen for at understøtte direkte salg. Dette har vist sig i stigende omkostninger, men endnu ikke i resultatet. Markedet har dog vist små tegn på bedring for produkter med højere margin, og desuden er virksomhedens nyeste udstyrsversion klar til salg. Visse effektiviseringstiltag er også blevet gennemført. Dette var glædeligt at bemærke i sidste kvartal. Er jeg så sikker på et vendepunkt nu? Absolut ikke, dette kan blot være et marginalt bedre kvartal efter mange svækkende. Under alle omstændigheder er der modtaget positive signaler, da EBIT% forbedredes i Q4-24 vs Q4-23. Det er derfor interessant at fortsætte med at eje virksomheden og se, om rentabilitetsforbedringen fortsætter i næste kvartal.

Medistim er en norsk med-tech virksomhed. Virksomheden har en stærk position på nichemarkedet. Virksomheden producerer udstyr til måling af blodgennemstrømning og vaskulært billedudstyr til hjerte- og karoperationer. Virksomheden har en markedsandel på ca. 37%. Konkurrenterne har 8%. 55% af operationerne udføres stadig ved manuel måling af blodgennemstrømning, altså ved at føle sig frem. Virksomheden har primært to typer omsætning: udstyr og gentagent salg af sensorer. Andelen af gentagent salg var i 2024 ca. 73%. Sensorerne til udstyret kan, afhængigt af typen, bruges ca. 50 eller 100 gange, hvorefter de skal udskiftes. Gentagen forretning lyder selvfølgelig godt, men en høj andel kan også indikere, at der ikke sælges tilstrækkeligt med udstyr. Hvert solgt udstyr øger naturligvis det potentielle sensorsalg. Virksomheden har været meget rentabel og er vokset støt, men i de seneste år er rentabilitetsniveauet faldet fra topårene. Virksomheden har investeret i nye produkter og udvidet organisationen for at understøtte direkte salg. Dette har vist sig i stigende omkostninger, men endnu ikke i resultatet. Markedet har dog vist små tegn på bedring for produkter med højere margin, og desuden er virksomhedens nyeste udstyrsversion klar til salg. Visse effektiviseringstiltag er også blevet gennemført. Dette var glædeligt at bemærke i sidste kvartal. Er jeg så sikker på et vendepunkt nu? Absolut ikke, dette kan blot være et marginalt bedre kvartal efter mange svækkende. Under alle omstændigheder er der modtaget positive signaler, da EBIT% forbedredes i Q4-24 vs Q4-23. Det er derfor interessant at fortsætte med at eje virksomheden og se, om rentabilitetsforbedringen fortsætter i næste kvartal.

Som vi kan se, har virksomheden fortsat sin vækst, og bruttomarginen ligger konstant tæt på 80%. Men omkostningerne er vokset hurtigere end omsætningen, hvilket har ført til, at driftsresultatmarginalen er faldet uheldigt i de seneste år. På FY-niveau er rentabiliteten stadig i en stærk faldende trend.

Jeg kunne have snakket længere, men måske er det godt at afslutte porteføljeoversigten her  . Formålet er at fortsætte jagten på virksomheder også i 2025. Jeg håber meget, at åbningen af IPO-vinduet vil bringe flere interessante virksomheder til hjemmemarkedet. Markedsturbulensen giver dog mulighed for at købe usædvanligt interessante virksomheder internationalt.

. Formålet er at fortsætte jagten på virksomheder også i 2025. Jeg håber meget, at åbningen af IPO-vinduet vil bringe flere interessante virksomheder til hjemmemarkedet. Markedsturbulensen giver dog mulighed for at købe usædvanligt interessante virksomheder internationalt.

God forår til alle!