Tämä on puolivuotis- ja vuosikatsaus. Salkun koko on reilut 21 tuhatta euroa. Vuosi 2024 oli taloudellisesti hyvin vaikea. Se näkyy salkkuni kutistumisessa. Vuosi 2025 näyttää kuitenkin paremmalta. Tästä pääsee suoraa loppuun.

Sisällysluettelo

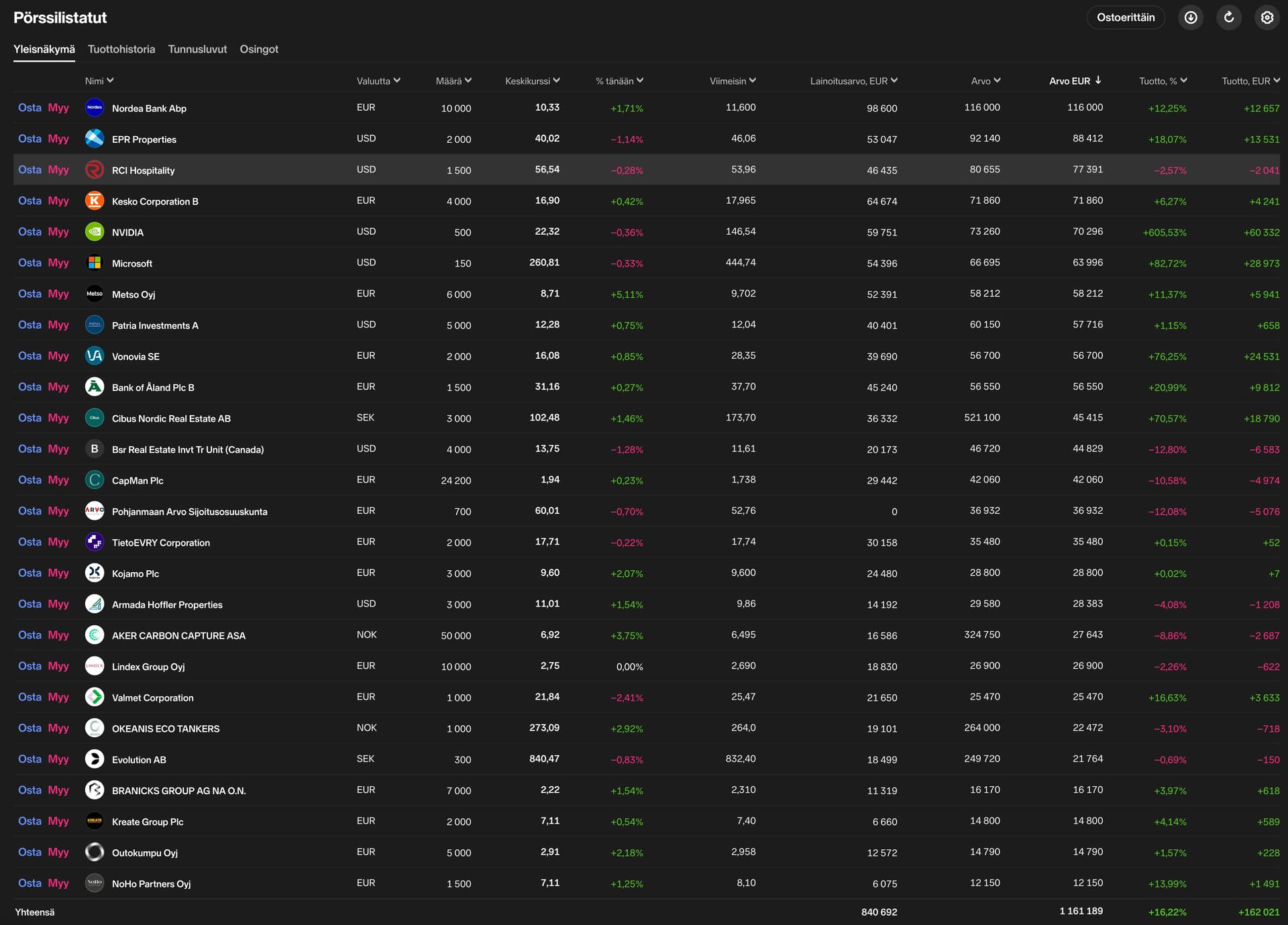

Salkku

Kehitys

Riskit

Strateginen tarkastelu

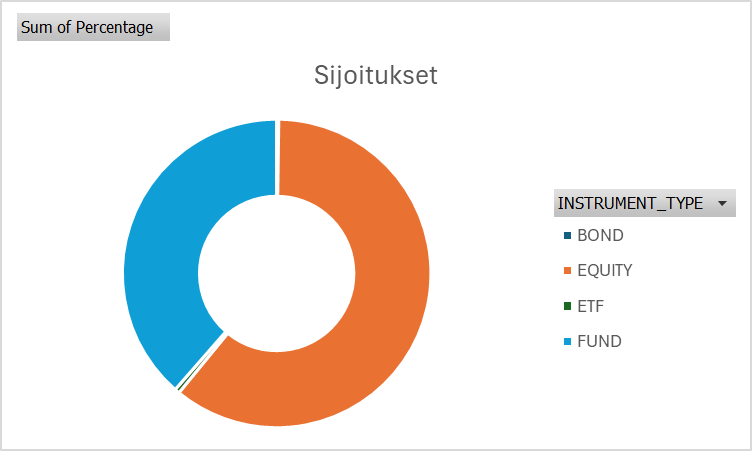

Osakkeet

Yhtiöt

Berkshire Hathaway

Tesla

Tokmanni

Canatu

Titanium

Noho Partners

Grafton

Puuilo

Nike

Synsam

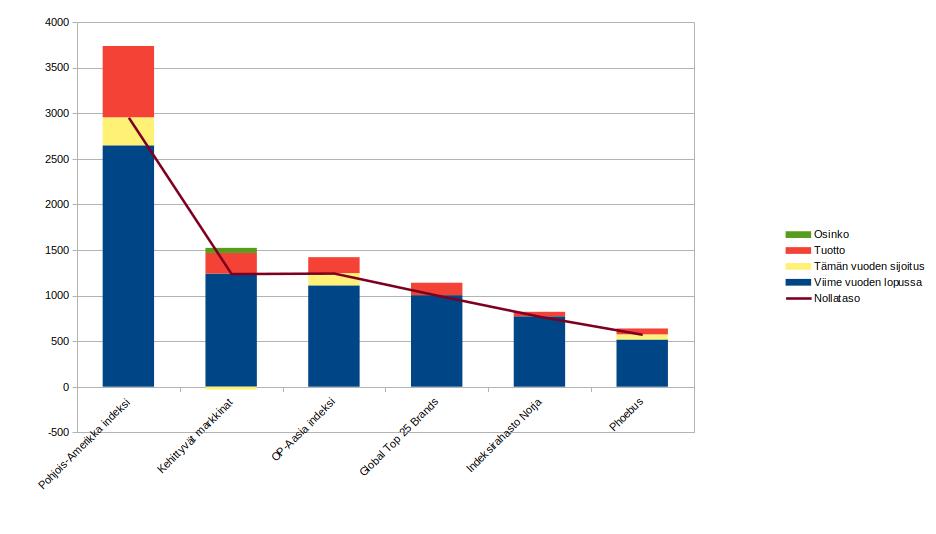

Rahastot

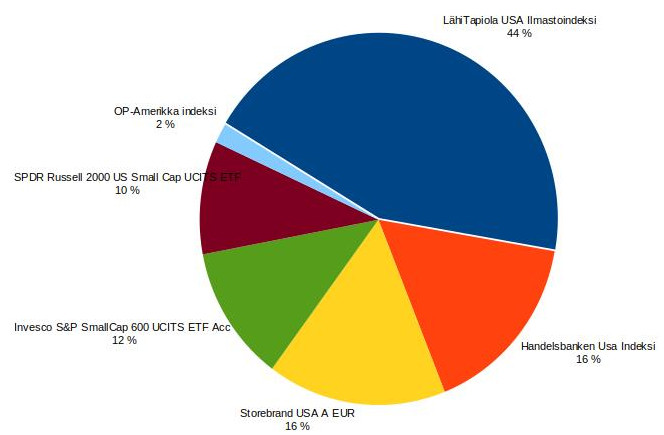

Pohjois-Amerikka indeksi

OP-Aasia indeksi

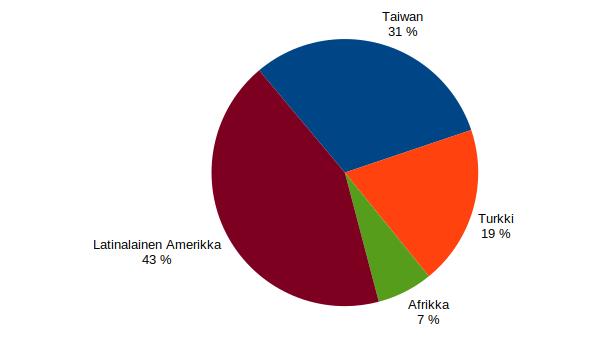

Kehittyvät Markkinat

Phoebus

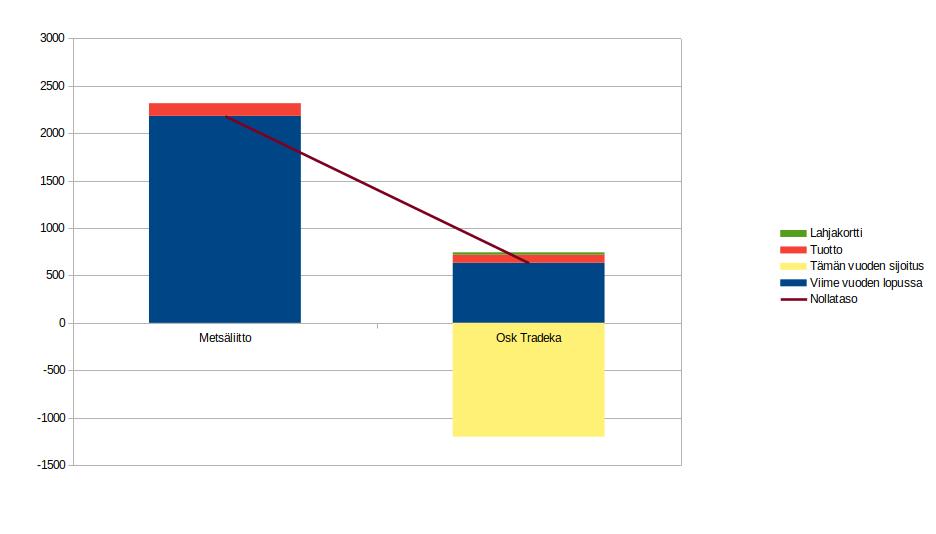

Osuuskunnat

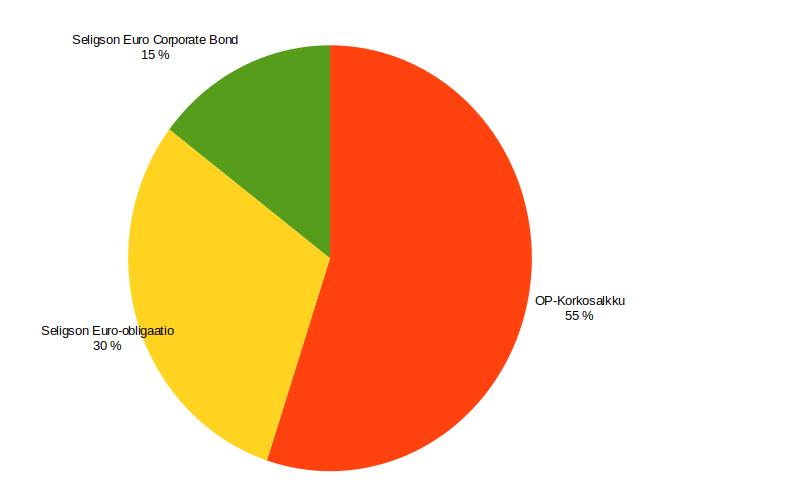

Korkokori

Meemi

Ostot ja myynnit puolen vuoden aikana

Ostot:

Osakkeet:

- Titanium

- Tokmanni

- Berkshire Hathaway B

- Nike

- IRSA Inversiones y Representaciones ADR

- NoHo Partners

Rahastot:

- OP-Aasia indeksi

- OP-Amerikka indeksi

- Tropico LatAm

- Phoebus

Myynnit:

Osakkeet:

- Sampo kokonaan pois

- Mandatum kokonaan pois

- Puuilo

- Modulight kokonaan pois

- Canatu

- Tokmanni

Rahastot:

- LähiTapiola USA ilmastoindeksi

ETF:

- Amundi MSCI Turkey UCITS ETF

- Xtrackers II EUR High Yield Corp Bond UCITS ETF kokonaan pois

Osuuskunnat:

Salkku

Salkun kehitys:

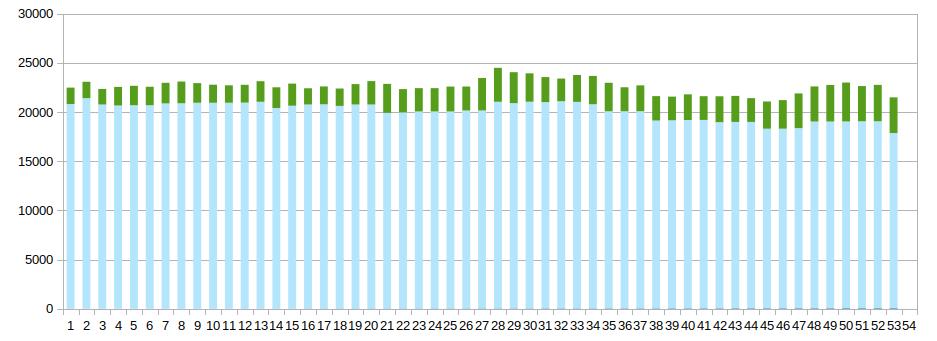

Kuvaan salkun kehitystä viikkopylväinä euroina.

Vaaleansininen on sijoituksen määrä. Kumulatiivinen tuotto näkyy vihreänä. Kun pylväs lähtee punaisena, salkku oli kokonaisuudessa tappiolla.

Riskit ja riskienhallinta

-Kuvassa näkyvä apina on selkein riski sijoittamisessani. Onneksi se on suojautunut Berkshire Hathaway -ämpärillä.

-Kuvassa näkyy seikkaperäisesti osakepoimintaprosessini.

-Apinakuosillinen vaatesetti on Suomessa valmistettu. Hankittu Myllymuksut Oy:n verkkokaupasta.

Pääperiaatteet salkun riskien hallinnassa on:

-Pohjois-Amerikan osuus yli Suomen osakesijoituksissa. Rahastojen osuus tulisi olla yli osakepoiminnan.

-Pyrkimys salkun eriyttämiseen muusta taloudesta. Tietyllä tavalla olen onnistunut tässä, sillä taloudellinen tilani olisi vaatinut isommat kevennykset, kun nyt tein.

-Varojen hajauttaminen eri palvelun tarjoajille.

-Ajallinen hajauttaminen.

-Riittävä likviditeetti.

-Käteispuskuri

Strateginen tarkastelu

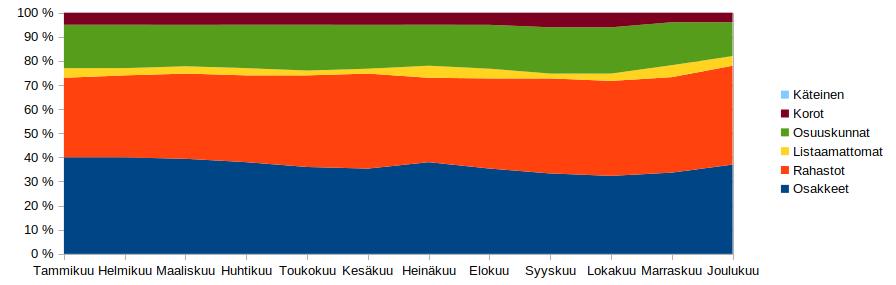

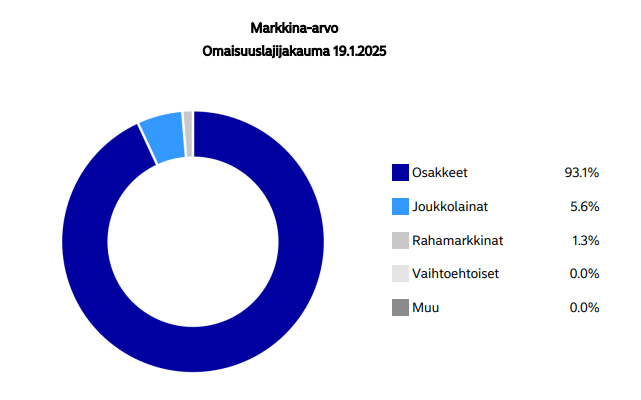

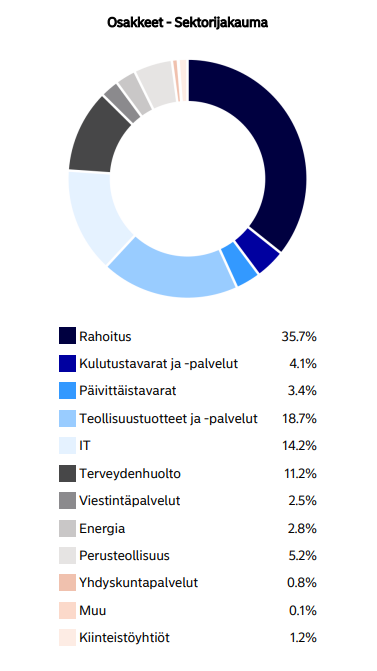

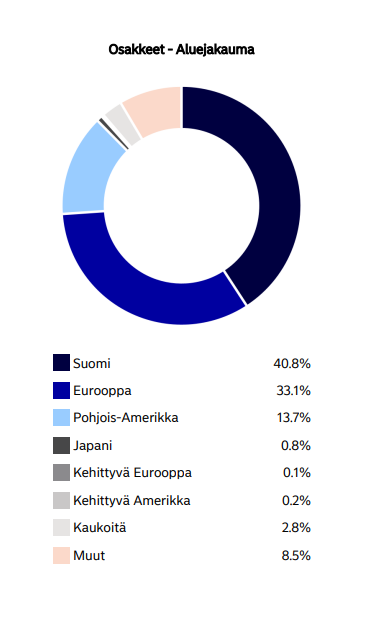

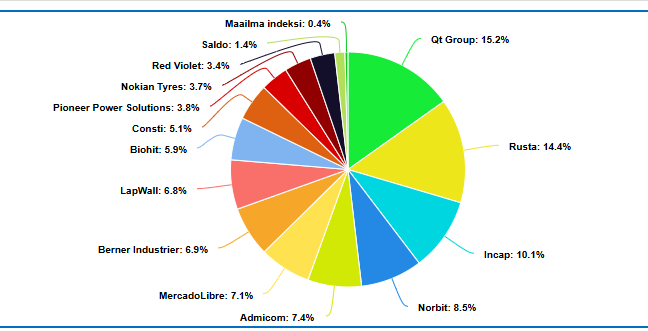

Osakkeiden maantieteellinen hajautus ja omaisuusluokat:

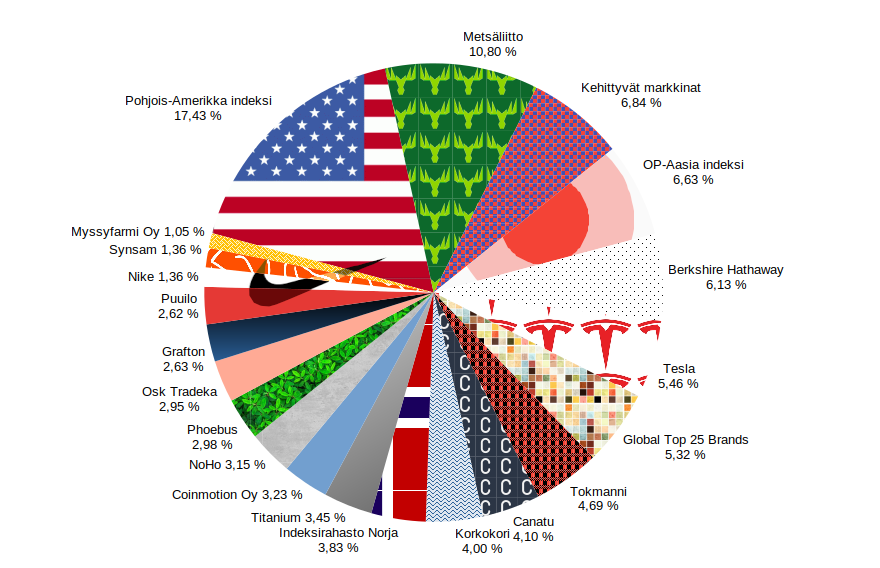

Suomen osuudessa on myös osuuskunnat ja listaamattomat yhtiöt (vaalean sininen)

Allokaatio:

Osakkeet 37%

Rahastot 41%

Listaamattomat yritykset 4%

Osuuskunnat 14%

Korot 4%

Salkussa ei ole käteistä.

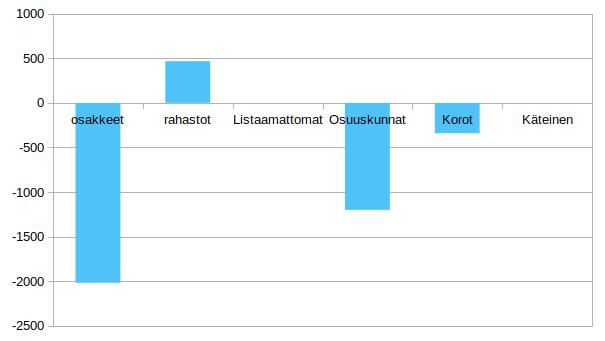

Allokaation kehitys

Salkkuni allokaation palautusarvot uusina sijoituksina 2025 lopun tavoite:

Suojan lisäys 1761 euroa

Osakkeiden vähennys 4383 euroa

Likvidoimisprosentti 82%

Jätän likvidoimisprosentin ulkopuolelle vaikeasti tai hitaasti likvidoitavat kohteet:

-Osuuskuntien tuotto-osuudet

-Listaamattomat yhtiöt

Osinkoa maksavat yhtiöt 57%

Tässä on mukana listatut ja listaamattomat osakkeet, jotka maksavat osinkoa.

Suojaamattomuusarvo 11,49%

Tämä arvo on toteutuneen salkun koon ja suojan laskentaan käytettävän tavoitearvon välinen erotus prosentteina.

Uudet sijoitukset ja lunastukset vuonna 2024

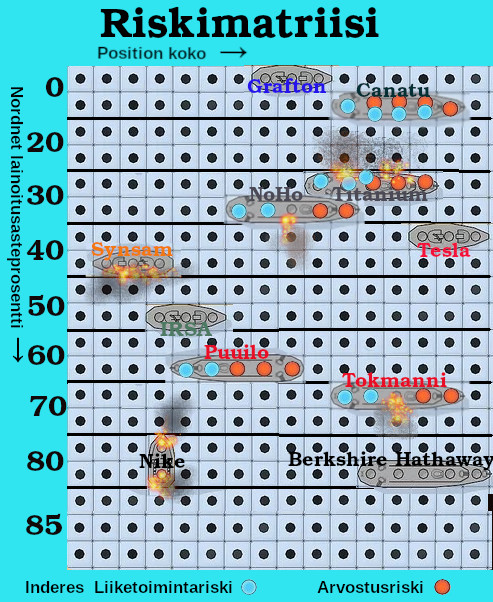

Riskimatriisi:

Osakkeet

Berkshire Hathaway

Tausta:

Kolmen vuoden osto-ohjelman myötä tästä tuli suurimpia osakesijoituksiani. Syynä voidaan pitää sitä, että en ole kyennyt keskittämään Suomi-salkkua. Helsingin pörssin pitkään jatkunut alakulo heijastuu myös salkkuuni. Berkshire Hathaway on hyvä ydin USA-salkkuun.

Brändi:

Warren Buffettista on tullut synonyymi parhaasta sijoittajasta. Siksi on tullutkin kaiken maailman rahastoja ja sijoittajaneroja, jotka pyrkivät jäljittelemän Buffettia. Simppelin tapa päästä Warrenin mukaan on kuitenkin sijoitus Berkshireen.

Merkittävän henkilöbrändin lisäksi Berkshire omistaa paljon vahvan brändin yhtiöitä. Päällimmäisenä mieleen tulee Apple ja Coca-Cola. Muita ovat muun muassa Kraft Heinz, Duracell ja Amazon.

Riski:

Berkshire Hathaway kuuluu salkussani itsessään tasapainoiseen ryhmään, johon en allokoi lisää suojaa. Onhan tällä hyvä träkki. Merkittävän riskin muodostaa sukupolvenvaihdoksen onnistuminen. Hyväntekeväisyyssäätiöiden tullessa suuriksi omistajiksi kasvaa riski, että tästä tulee osinkoyhtiö. Siksi iso osa omistuksestani on arvo-osuustilissä.

Mediassa keskitytään paljon pörssisalkkuun, mutta Berkshire omistaa merkittävästi kokonaan yhtiöitä ja lisäksi vakuutusbisnes on merkittävä osa. Voi olla että piilevä arvo kaivetaan esiin, aloittamalla yhtiön purku osiin.

Kyllä tässä myös tietynlainen salkunhoidollinen riski löytyy - voittaako Berkshire indeksin.

Vähän sijoitukseni tueksi katsoin dokumentin Warren Buffettista. Lisäksi kuuntelin Inderespodin maratoonijakson aiheesta.

Tesla

Tausta:

Tietynlainen Elon Musk -fanituspositio. Nykyisin puuttuu monista rahastoista. Minultakin löytyy vain kahdesta rahastosta. Siksi tuntuukin, mikäli haluan jatkaa indeksityyppistä sijoittamista, että tulee tätä hieman omistaa suoraan, koska harvasta rahastosta tätä löytyy. Tesla nousi suurimpien omistukseni joukkoon isolla kurssinousulla.

Brändi:

Tesla on arvokkain brändi salkussani. Mielenkiintoista on miten Elon Muskin poliittinen toiminta vaikuttaa brändiin

Riski:

Totta kai tämä on isoriskinen sijoitus, mutta pidän myös isona riskinä olematta kokonaan omistamatta tätä, kuten tekee iso osa rahastoistani. Kyllä tästä kiinteä osa salkkuani on tullut niin hyvässä kuin pahassa.

Tokmanni

Tausta:

Minulla on tietynlainen viha-rakkaussuhde Tokmanniin. Tarkoitus on tehdä tästä täysin passiivinen asiakasomistus. Käytännössä tämä varmaan tarkoittaa, että omistaisin vain yhdessä tilissä. Olen huomannut myös, että panostani Tokmanni-ketjuun ei tarvita, niin olen sen jo jättänyt. Tokmanni-ketjun viestini saivat keskimäärin 12 tykkäystä vuonna 2024. Kyllä tästä pystyy vetämään johtopäätöksen, että viestejäni ei sinne kaivata.

Tokmannin myymälä avattiin paikkakunnalleni marraskuun puolivälissä. Huvittavaa on, että en osallistunut avajaisiin, vaikka ole odottanut Tokmannia paikkakunnalle yli 10 vuotta. Minulla oli parikin teatterimatkaa syksyllä, niin jo alustavasti pelkäsin, että jompikumpi menee päällekkäin. Olin siis avajaispäivänä matkalla Helsinkiin. Muuten olen kuitenkin asioinut, ehkä vähän liikaakin innostuin. Kyllä kun tällainen oma kauppa on saatu kylään, on laittanut kukkaron nyörit löystymään, vaikka olen ollut omistajana Tokmannissa jo pitkään.

Brändi:

Tokmanni on nyt lopettamassa viimeiset Miny-myymälät. Miny jatkaa osastoina Tokmanni-myymälöiden sisällä. Miny saatiin nyt Satakuntaan Porin ICCOn Tokmanni-myymälään, siinä yhteydessä kun myymälä uudistettiin. Tässä myymälässä kävinkin uudelleenavajaispäivänä. Tämä myymälä kuuluukin näihin selvästi suurempiin myymälöihin. Tänä vuonna Tokmannilla ei tullut uusia avauksia tästä vielä kokoluokkaa suurempiin jättimyymälöihin.

Tokmanni on panostanut markkinointiin tänä vuonna enemmän kuin ennen. Tarjoussanomatkin tulee postin lisäksi muutamankin päivälehden välissä. Tokmanni-sovelluksessa on etukoodeja, jotka toimivat vain yhden päivän. Tämän kun yhdistää siihen, että Tokmanni on usein myös lähellä, niin se voi lisätä asiointikertoja.

Mielestäni Tokmannin brändi ja konsepti on kunnossa. Mitään rönsyilyä esimerkiksi tukkumyymälöihin ei tarvita. Kenkäkauppakin on sovitettu konseptiin hyvin. Toki Normal pitäisi haastaa paremmin kaupungeissa. Minystä ei ollut siihen yksistään. Verkkokauppaan tarvitsisi viimein panostaa, sillä toimitusviive on merkittävä.

Riski:

Tässä tosiaan tapahtui tietynlainen informaatioriski, kun suomenkieliset webcastit loppuivat. Nyt kun yhtiö on muutoksessa, olisin kaivannut enemmän informaatiota, mutta saankin informaatiota vähemmän. Mietinnässä on millä painolla yhtiö jatkaa portfoliossa. Tokmannin positio on jaettu sekä OP:n että Nordnetin salkkuun. Yhtiön velkaisuutta on pidetty yhtenä riskinä, mutta suurin ongelma onkin vertailuarvoissa, jotka soveltuvat huonosti yhtiöön, jolla on paljon vuokravastuita. Minusta yhtiön riskitasoa vähentää pitkällä aikavälillä laajentuminen Ruotsiin ja Tanskaan, koska näin Tokmanni ei ole enää pelkästään suomalaisen kuluttajan varassa.

Canatu

Tausta:

Canatu tuli salkkuun Lifeline-SPAC:in kautta. Kuten olen sanonut, ulkoistin teknologiayhtiön valinnan ammattilaisille. Olen tyytyväinen valintaan.

Brändi:

Ei ollut kovinkaan tunnettu yhtiö. Inderes-foorumilta ei löytynyt mitään haulla, kun fuusiosta ilmoitettiin. Siksi pidän hyvänä, että yhtiö listautui SPAC-menettelyllä. Yhtiön mahdolliset ja nykyiset asiakkaat varmaan tuntevat yhtiön ja se on tärkeintä.

Riski:

Kyllä keskeisin riski on, että joku muu löytää keinon tehdä hiilinanoputkia halvemmalla. Olen nyt kyllä aidosti sijoittanut kohteeseen mistä en ymmärrä. Tästä voi saada nopean pikavoiton tai osake romahtaa kuten Modulightilla ja kaikkea siitä välistä.

Titanium

Tausta:

Hain kovasti tietynlaista kiinteistönäkökulmaa salkkuuni. Viimein valitsin erityisesti Hoivakiinteistörahastosta tunnetun Titanium-yhtiön. Valinnan oikeellisuus vahvistui Baltian kiinteistörahaston lanseerauksen yhteydessä. Pakko sanoa, että yritys on tullut hieman vieraaksi johtajavaihdosten vuoksi, mutta annetaan nyt aikaa ensin näyttöihin.

Brändi:

Titaniumin brändissä on hieman ongelmia tunnettavuuden kanssa. Suurin osa asiakkaista käyttää Titaniumin etenkin suurimpia kiinteistörahastoja mausteena omissa salkuissaan ja Varainhoito -rahasto on jäänyt hyvin pieneksi. Voidaankin kysyä kuinka sitoutuneita asiakkaat ovat Titaniumiin.

Riski:

Titaniumin suurimmaksi riskiksi on kuvailtu tilanne, jossa rahastoihin sijoittaneet suurella joukolla lunastavat osuutensa rahaksi. Itse kuitenkin uskon, että löytyy tietynlainen turvavalli myynteihin, koska esimerkiksi defensiivinen hoivarahasto tuo hyvin mukavaa hajautusta salkkuun. Titanium on myös yksi vahvimmista osingon maksajista. Jollain tavoin yhtiö on unohtunut Helsingin pörssiin pohjalle ja vaihto on pientä.

NoHo Partners

Tausta:

Kyllä täytyy myöntää, että yhtiökokous edellä tämän valikoin salkkuun. Taustalla ei ole pelkästään yhtiökokouksessa jaettava ravintolalahjakortti vaan myös yhtiökokouksen sijainti Tampereella, jonne on huomattavasti nopeampi päästä kuin pääkaupunkiseudulle. Huvittavaa on tosin, etten seuraavalla kerralla pääse kokoukseen.

Brändi:

NoHo ei varsinaisesti luo brändiä itselleen. Tärkeitä ovat yksittäiset ravintolat ja ravintolaketjut, sekä niiden yrittäjät, jotka myös osaomistavat ravintolat. Ketjuuntumisilmiötä pitää välttää ja parasta olisi, että ravintolat pysyvät persoonallisina. NoHo on jo niin voimakas Tampereella, että vastavoimia on syntynyt, mutta tuskin kuitenkaan mitään vakavampaa on tekeillä, kuin huutelua somessa ja lehtien kommenttikentissä.

Riski:

NoHolla on trendit puolellaan ainakin, mikä tulee kaupungistumiseen ja ravintolaruokailun arkipäiväistymiseen. Tietysti ravintolat lähtee helposti välttelylistalle, kun taloudessa menee huonommin, mutta NoHo on kuitenkin näyttänyt konseptinsa toimivuuden huonossa ja jopa katastrofaalisissa olosuhteissa.

Olisin kuitenkin toivonut, että NoHo olisi tehnyt ytimensä Suomen lisäksi useampaan maahan. Nyt strategiassa muut maat ovat sijoitustoimintaa, johon voidaan ottaa myös muita sijoittajia. Lopulta sijoituksista kuitenkin pitäisi luopua.

Grafton

Tausta:

Nordnetin avattua mahdollisuuden sijoittaa Lontoon pörssiin kampanjakuun aikana sijoitin Grafton gruopiin, koska minua harmittaa, että kaikki myydään ulkomaille. Grafton osti siis 2021 IKH:n. Ostin siis palasen takaisin Suomeen, mutta myöhemmin Nordnet sulki kaupankäynnin tältä osakkeelta. Tämän tähden siirsin yhtiön salkussani Nordnetista DEGIROon.

Brändi:

Graftonilla on lukuisia brändejä. Kiinnostavaa on mitä se tulevaisuudessa ostaa Pohjoismaista. IKH tuskin jää ainoaksi hankinnaksi. Grafton laajensi toimintaansa Espanjaan ostamalla Salvador Escodan.

Riski:

Yhtiö on sisäisesti hyvin hajautettu niin liiketoiminnan kuin maiden kanssa. Yhtiö ostaa omia osakkeita ja jakaa osinkoa kaksi kertaa vuodessa.

Puuilo

Tausta:

Puuilon antiin osallistuin varmuuden vuoksi, jos vaikka Tokmanni myydään pois jossain vaiheessa, niin keskittyisin Puuiloon sen sijaan. Minun on vaikea seurata yhtiöitä ollenkaan ilman omistusta. Olen pettynyt nykyiseen positioni kokoon.

Brändi:

Puuilon on klassinen halpaketju, jossa halpuuden tunne tuodaan ahtailla ja askeettisilla myymälöillä. Kyllähän siellä on laaja valikoima. Kasvava myymäläverkosto ja tarttuva mainonta mahdollistaa brändin tunnettavuuden kasvattamisen.

Riski:

Puuilo tuo hajautusta isoon Tokmanni-positioon. On vahvat luvut. On osinkoyhtiö myöskin. Puuilo on pärjännyt Tokmannia paremmin nyky-ympäristössä. Yksi riski on, mistä saadaan pitkäaikaisia omistajia yhtiöön. Tuntuu että kaikki myyvät. On sitten kyse suurimmasta omistajasta, yrityksen johdosta, perustajasta ja hänen suvusta. Toki en pystynyt itsekään pitämään positiotani suurena vaan sorruin myymään.

Nike

Tausta:

Tuli seurattua liikaa koripallodraamaa ja sorruin mainosten orjaksi. Täytyy sanoa, että tuotesijoittelu on silmille pistävää - Nike tässä päällimmäisenä.

Brändi:

Nike on maailman arvokkain vaatebrändi etenkin, jos jättää luksuksen pois. Toki arvioita brändien arvosta on monia. Toinen Niken omistama brändi on Converse. Nike on myynyt pois muut tytäryhtiöt keskittyen Nike -brändiin. Ymmärtääkseni myös Jordan-brändille on avattu omia myymälöitä Yhdysvaltoihin

Riski:

Kilpailijat näyttävät muodostaneen haasteen Nikelle. Muodikkaana pysyminen näyttää olevan vaikeaa.

En pidä tätä kovinkaan riskisenä sijoituksena. Positioni on myös melko pieni. Lisäksi Nike maksaa kvartaaliosinkoja ja osinko on kasvanut vuosittain yli 20 vuoden ajan. Yhtiöllä on korkea hinnoitteluvoima ja asiakaspohja on keskimääräisesti parempituloisia.

Ympäristöasioissa yritys on pärjännyt hyvin ja käsittääkseni tuotannon työntekijöiden oikeuksia on otettu paremmin huomioon kohujen jälkeen, eikä vastuuta sälytetä esimerkiksi lapsityön käytöstä pelkästään alihankintaketjuun.

Synsam

Tausta:

Tämä oli kiinnostava listautumisanti. Olen myös Synsamin pitkäaikainen asiakas.

Brändi:

Synsam on johtava optikkobrändi Ruotsissa, mutta Suomessa tässä ollaan kaukana. Kovasti tehnyt työtä vastuullisuudessa muun muassa silmälasituotannon siirron aloittaminen Aasiasta Ruotsiin.

Riski:

Synsamin tuotoista iso osa tulee kuukausittain maksettavilla sopimuksilla. Lupasi olla osinkoyhtiö myös. Suomessa on kasvun varaa runsaasti. Osake on laskenut kovaa. Näyttää siltä, ettei yhtiön tekeminen ole riittänyt markkinoille. Lisäksi mukana osakkeessa on valuuttariski. Hyvä asia on kuitenkin, että Synsam operoi kaikissa Pohjoismaissa.