Kombinerade OST/AOT har levt ett eget liv, och inte bara på grund av mitt eget strul. Kryptovalutor har kört över allt i en sådan takt att de hånar andra, men vi njuter av resan. Jag har inte lagt till något på länge.

Upp till Sampo (exkl. Hims, som också har gått sin egen väg, och jag har redan lättat en gång) är det en grundläggande del som förhoppningsvis skapar en relativt stabil grund, och möjliggör sedan att man kan strula med de mindre positionerna. Kojamo/Citycon/Aktia kan vara på väg mot att bli en del av min långsiktiga portfölj, enligt nuvarande tanke. Varför inte andra också.

Vissa är väldigt (för) små, men jag har inte riktigt vetat om jag ska köpa mer, eller sälja av helt. Jag har nu övat på att efter nya “bra idéer” försöka hålla fast vid förändringarna i åtminstone några dagar, och ofta har tankarna då klarnat, eller en ny idé har redan dykt upp.

Name

%

VanEck Crypto and Blockchain Innovators UCITS ETF USD A

Låt oss göra en uppdatering. Efter en period av tystnad har det här börjat rulla på ganska bra, eller åtminstone så att jag själv är ganska nöjd. Det är trevligt att titta på andras portföljer ibland. Mycket roligare än att till exempel undra över Spotify-spellistor som dyker upp i slutet av året, som folk delar på sociala medier

Har investerat i 2,5 år och portföljens storlek är klart under 10000€. Det har varit roligt och det här kommer att ordna sig. De värsta nybörjarmisstagen och läropengarna med Kempower. Annars helt okej.

NAMN ANDEL AV PORTFÖLJEN ca. ±

OP- AMERIKA INDEX 19% +40%

Amerika rullar på snyggt. 50€/månad med autogiro.

FODELIA 15% +20,5%

Stark tro och tillit. Kommuner, vårdinrättningar och andra söker effektiviseringar och besparingar. Min egen testuppsättning är fortfarande obeställd. Inderes analytiker höjde målkursen idag och pratade annars också trevligt.

OP-NORDEN INDEX 13,5% +11,5 %

Tja, vad ska man säga. 50€/månad med autogiro. Den största nackdelen är att Novo Nordisk har en helt orimlig vikt. Helt galen.

OP-HELSINGFORS INDEX 11% -1%

50€/månad med autogiro. Det kommer att vända till glädje. Nu får man det billigt!

DUOLINGO 9,5% +29% När dina pengar är bundna i den ÖVERLÄGSNA marknadsledaren, är de i tryggt förvar. -Seppo Saario. Citatet är inte exakt, men åt det hållet. Stark tilltro till tillväxt även i framtiden. ATH slår nästan varje dag. Jag är också en aktiv användare och är svårt beroende. Grazie mille!

KONGSBERG GRUPPEN 8% +41%

Europa förbereder sig fortfarande under en låååång tid framöver, oavsett hur det går i Ukraina. En så stor koncern att diversifiering sker automatiskt. Samtidigt får man spelmarker i Finland, i Patria.

FARON PHARMACEUTICALS 7,7% -11%

Allt eller inget. Antingen betalar jag av billånet eller så lägger jag några hundra på cancerläkemedelsforskning, eller i bästa fall både och. Jag kom överens med mig själv om att jag kan lägga 5% på detta, men jag köpte mer. Jag är girig.

KEMPOWER 5,5% -59%

Åh, för katten. För ett par år sedan var andelen av portföljen över 50%, nu 5… Jag sålde inte. Jag behöll. Jag behåller. Det kommer att ordna sig, bara man låter tiden gå. Den tunga sidan kan överraska positivt, eftersom det inte finns så många aktörer.

NORDEA 4,5% +3,5%

Utdelningar. Ingen annan anledning.

21SHARES BITCOIN ETF 3% +41%

Varje kille måste ju ha lite krypto. Via en ETF.

HUHTAMÄKI 3% -4%

Utdelningar. Saarios favorit.

Där har vi det. Lite av varje. Spelbolag från Amerika. Livsmedelsförsörjning från Finland. Vapen från Norge. En Faron-lottokupong. Jag tänkte öka indexens andel till över 50% av portföljen, eftersom jag är en fegis och amatör. Jag kanske också säljer de mindre under denna månad. Jag skulle behöva julklappspengar och bilen behöver också repareras. Eller så tar jag från sparkontot. Får se.

Om någon har några tankar, tar jag gärna emot feedback och kanske lär jag mig något.

PS. Hela portföljen är cirka 6% på plus. Men det är svårt att säga vad den verkliga situationen är. Lite svårt att räkna, när det har varit försäljningar, som jag sedan har köpt något annat för osv.

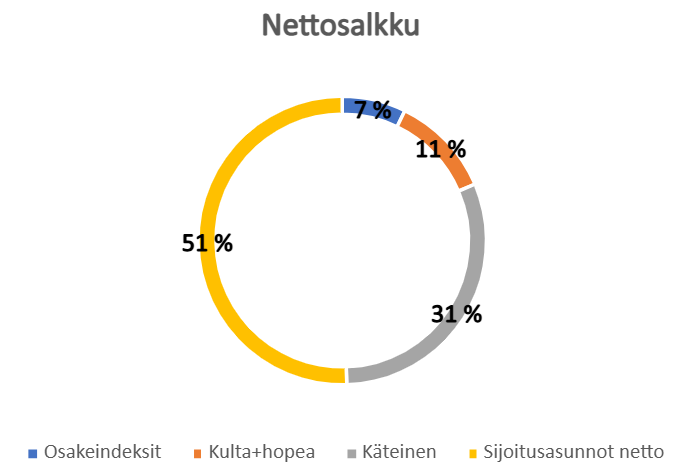

Detta år har handlat om att ändra portföljens fokus mot investeringsbostäder och motsvarande att tömma indexportföljen sedan augusti.

2024 Avkastning på eget kapital per tillgångsslag (brutto)

investeringsbostäder ca 130%

guld 33%

silver 0%

aktieindex 10%

kontanter 3,5%

Hela portföljens ROE: ca 50%

Portföljens sammansättning och viktningar:

Under detta år har ytterligare 2 investeringsbostäder lagts till portföljen, förra året också 2 st, vilket innebär totalt 4 st i portföljen där jag äger 50% av var och en. Skuldsättningsgraden i dessa är ganska hög (ca 75%), som motvikt finns kontanter och ädelmetaller under madrassen.

Fördelningen mellan guld och silver i portföljen är 90-10.

Avkastningen från bostäderna har bestått av värdeökning och hyresintäkter, varav värdeökningen har stått för lejonparten av det totala. Värdeökningen har kommit från affärer som genomförts under marknadspris samt från den allmänna värdeökningen i postnummerområdet för gamla lägenheter. Vid värderingen av bostäderna har fastighetsmäklares omvärderingar använts samt min och investeringspartnerns uppfattning om marknadspriserna i området.

Sammantaget är jag nöjd med årets resultat och beslutet att fokusera på bostäder istället för indexinvesteringar.

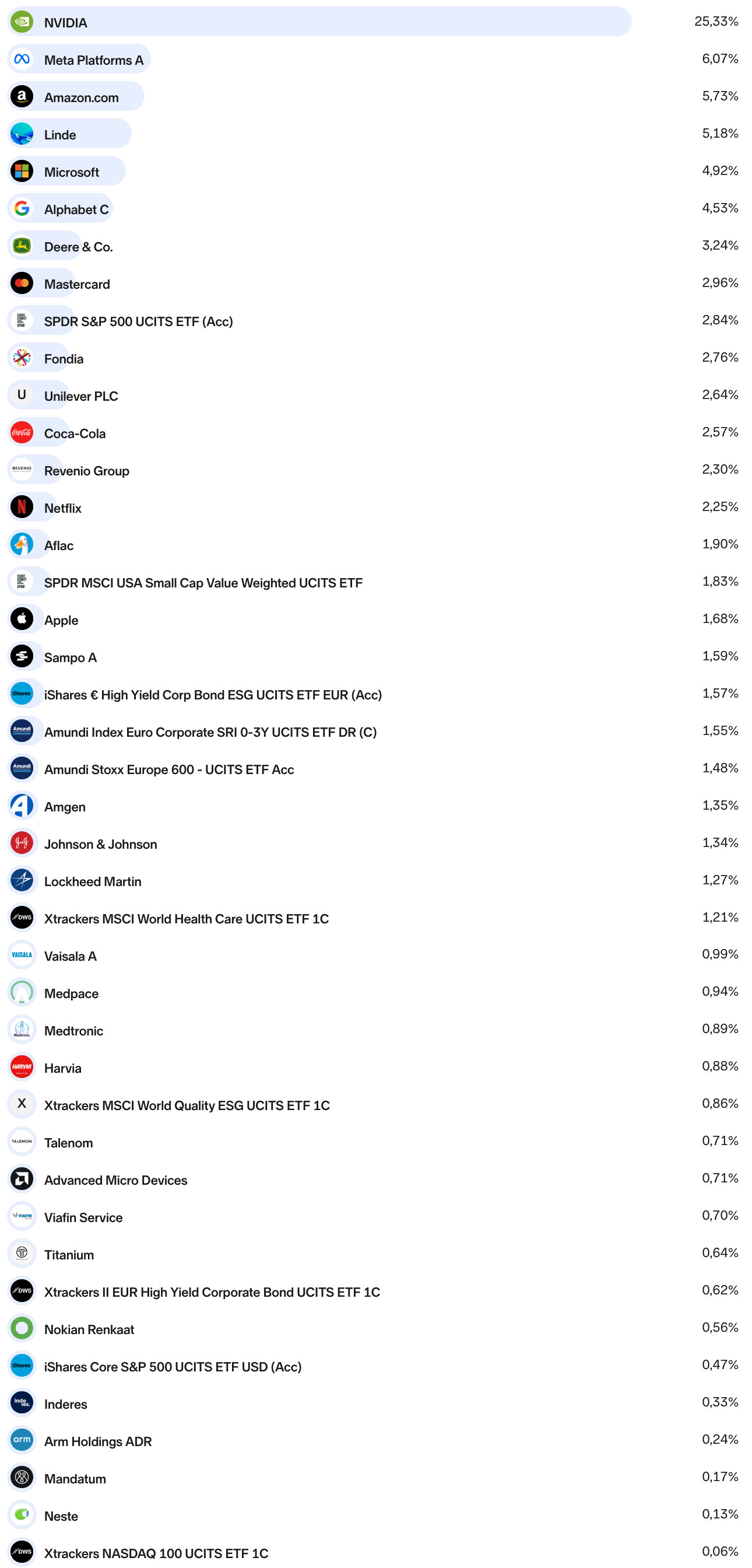

Portföljen har börjat växa till en så pass stor storlek jämfört med mina egna måttliga inkomster, att jag som ett defensivt element har diversifierat i form av ETF-fonder.

NVIDIA har lättats sedan senaste uppdateringen och några mindre positioner har försvunnit från portföljen. ETF:erna är också helt nya positioner.

Fortfarande en ganska rejäl framåtlutning i AI-aktier och stora amerikanska teknikaktier i allmänhet, när portföljen innehåller totalt sex av Mag 7-aktierna (jag äger inte Tesla).

Jag kommer att sänka portföljens risknivå ytterligare något. En inbiten aktieinvesterare äger numera också lite obligationer.

En tid har gått igen, och portföljen har också levt lite sedan juli. De största förändringarna är att Microsoft (också) har bytts ut mot indexsidan (Handelsbanken USA Index) och att New Mountain Finance & halva Runway Growth tillfälligt har bytts ut mot en Neonode-position fram till nästa höst (enligt nuvarande prognos), då Samsung med stor sannolikhet kommer att behöva öppna sin plånbok indirekt även i min riktning

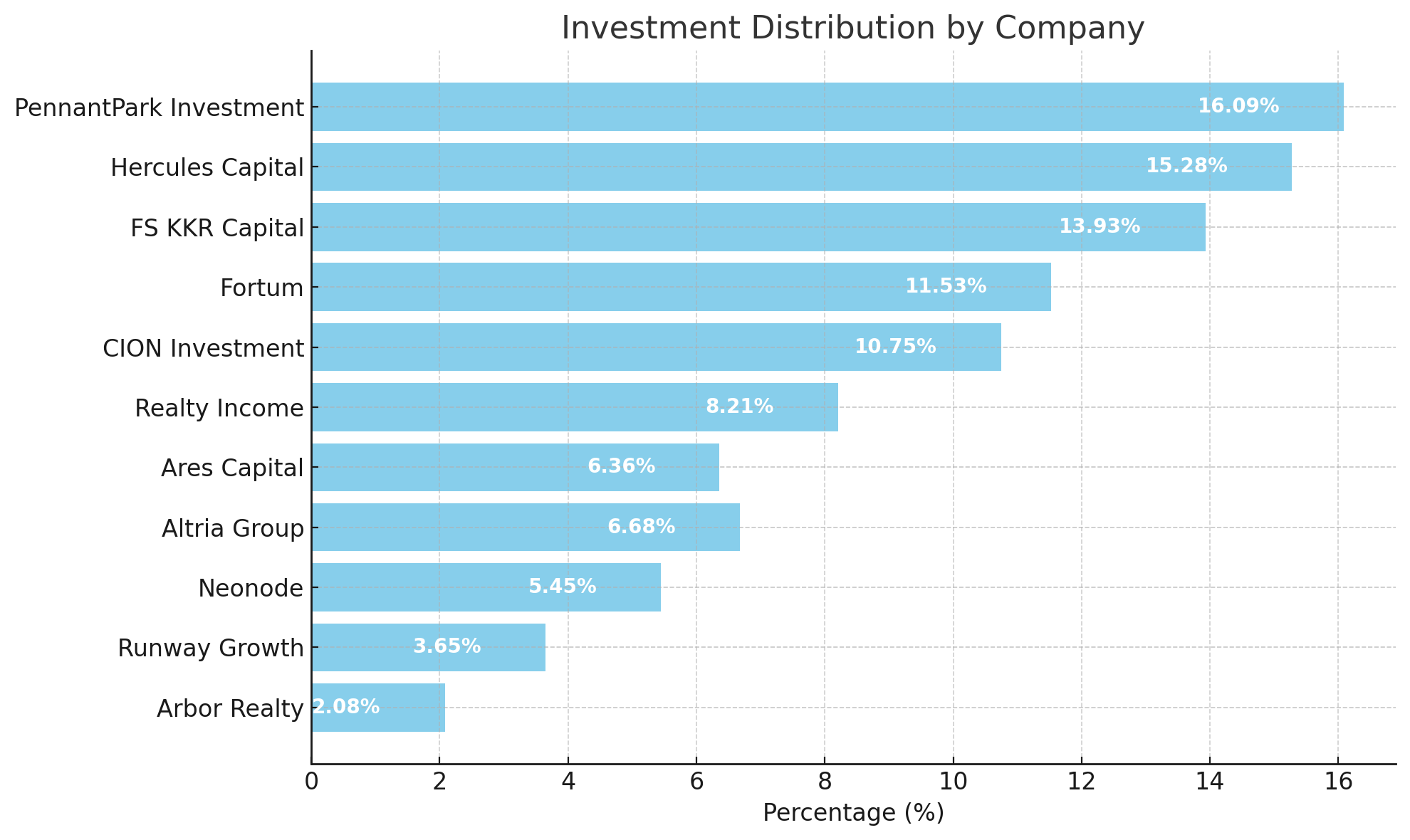

Aktie

Fördelning

Marknad

Kommentarer

Raison d’être

PennantPark Investment

16,09 %

Klev upp till toppen av portföljen tack vare en riktigt fin kursutveckling

BDC-månadsutdelning

Hercules Capital

15,28 %

Även Hercules har visat sina muskler under året och är en tydlig ledare i absolut avkastning

BDC-kvartalsutdelning

FS KKR Capital

13,93 %

Tredje starka posten som också har ett mycket starkt H2

BDC-kvartalsutdelning

Fortum

11,53 %

El-hedgen växer sakta men säkert mot målet

El från luften

CION Investment

10,75 %

Den mer riskfyllda avdelningen har också varit riktigt pigg i år

BDC-kvartalsutdelning

Realty Income

8,21 %

Diversifiering även till REIT-sektorn, i händerna på områdets kung

Månadsutdelning

Ares Capital

6,36 %

Starkt arbete från ett företag som rekommenderas av nästan alla

BDC-kvartalsutdelning

Altria Group

6,68 %

Nästan-ESG-diversifiering till portföljen, då lasterna inte tar slut för människor

Defensiv rullning

Neonode

5,45 %

Slutspurten av patenttvisten före lönedagen

Snabb vinst

Runway Growth

3,65 %

En lite vildare åktur för tillfället, för en stram tygel

BDC-kvartalsutdelning

Arbor Realty

2,08 %

Även mREIT-vikten är avsedd att ökas med Trump-eran i åtanke

MREIT-kvartalsutdelning

ChatGPT böjer sig numera även för grafik, så här är dess syn:

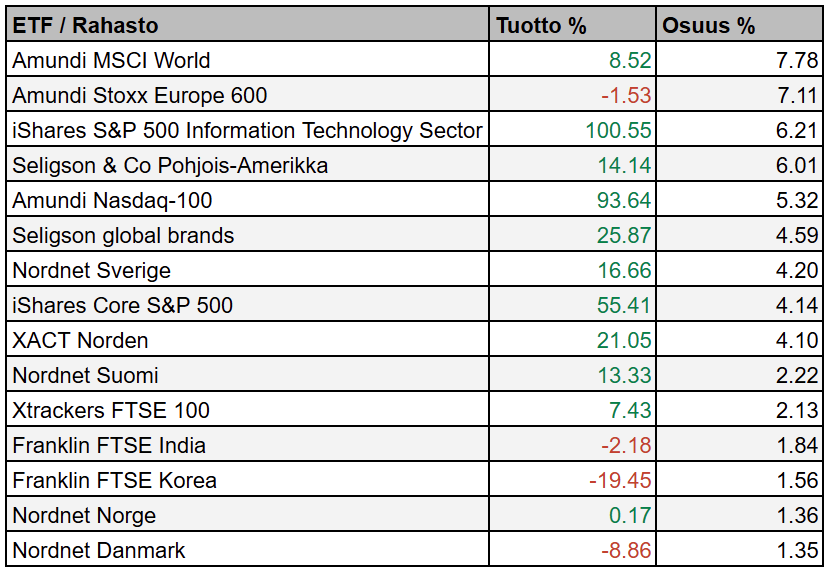

Jag har samma ETF:er som “alla” andra (SPYI,XACT Småbolag, EUNK, EXUS) och dessutom Nordnet Finland Index, HB USA Index och OP Världen. Direkta aktier har jag bara Nike, Kalmar, Lockheed Martin, Saab och Kongsberg. Dessutom har jag Realty Income REIT.

YTD är nog i genomsnitt 15% på plus, portföljen är relativt ny. Till fonderna rullar ett aggressivt månadssparande, och överskottet skjuts in i andra i tur och ordning.

Det nämndes i en annan tråd att Nordnets portfölj överträffade Helsingforsbörsens avkastning, när tidsperspektivet är hela min egen aktieinvesteringshistoria. Allt i historien har alltså inte gått som smort, eftersom indexöverträffelsen kommer först nu. Och inte ens nu är portföljen särskilt smart, eftersom det finns för många småposter. Men där får de ju vara.

Så här vid årets slut är det bra att granska innehållet i sin egen portfölj och samtidigt fundera på vilken riktning man skulle kunna ta portföljens innehåll nästa år. Strategin har varit småbolag med ett värdeperspektiv, utöver det som en extra krydda några UK REITs samt en spekulativ aktie, Schrödinger Inc, som strävar efter att använda AI-baserade applikationer inom läkemedelsutveckling.

Inför nästa år har jag funderat på att, om det inte verkar finnas bra köplägen i enskilda aktier, så för att minska risken och volatiliteten har jag funderat på att lägga till till exempel S&P500 och NASDAQ100 - ETF:er.

Yleensä päivitän vuoden lopussa, noin joulukuun puolivälissä, Exceliin koko vuoden aikaansaannokset, joten tässä on samalla hyvä päivittää salkun sisältö kun nyt tein tuon vuosipäivityksen. Edellisen kerran kun avasin salkkua niin se näytti tältä:

En kauhean tarkasti avannut edellisessä viestissä sijoitussalkun historiaa, joten se lienee syytä avata nyt kun salkku on oikeastaan ensimmäistä kertaa käynyt läpi isomman mylläyksen strategian tarkentuessa. Pieni varoitus, tästä tulee pitkä postaus. Jos salkun sisältö kiinnostaa niin se löytyy viestin lopusta.

Aloitin siis sijoittamisen keväällä 2019 kun ensimmäisestä vakituisesta työstä alkoi jäämään säästöjä, ja ajattelin että sille rahalle pitäisi varmaan keksiä jotain järkevää käyttöä. Sijoittamisesta en mitään tiennyt ja raha-asiat eivät ikinä oikeastaan kiinnostaneet. Raha oli minulle pelkkä kaupankäynnin väline ja niin kauan kuin sitä oli tilillä jonkin verran säästössä “puskuria” ja minulla oli varaa normaaliin elämiseen ja harrastuksiin, oli raha, tai mihin sen kulutti, jokseenkin merkityksetöntä. Mutta koska en ikinä ole välittänyt mistään luksuksesta tai rahan tuhlaamisesta, alkoi sitä jäädä maltilliseen opiskelijaelämään tottuneelle käteen valmistumisen jälkeen.

Sijoittaminen näkyi minulle lähinnä rikkaiden osakekeinotteluna. Tiesin kuitenkin että pari hyvää työkaveria sijoittaa joten menin kysymään heiltä vinkkejä että mistä aloittaa. Tästä täytyy jälkikäteen olla kiitollinen näille työkavereille että he sanoivat suoraan että jos et mistään mitään tiedä, niin rahat kiinni vähäkuluiseen indeksirahastoon, esimerkiksi Nordnetin kuluttomaan suomi-indeksirahastoon. Aloin sitten hieman tutkimaan asiaa ja muutaman päivän päästä avasin arvo-osuustilin Nordnetiin ja 16.4.2019 ostin 50 eurolla Nordnet Suomi Indeksi - rahastoa.

Koska olen ollut aina sellainen joka haluaa ymmärtää asioita joita teen, koin että minun pitää jokseenkin ymmärtää mihin olen laittamassa rahani kiinni. Niinpä aloin tutkia osakesijoittamista vähän tarkemmin. Tuli katsottua Nordnetin sisältöä, kuten rahapodia, ja Martin Paasi sai minut vakuutettua indeksirahastojen ylivoimaisuudesta. Ostin myös Seppo Saarion “Miten sijoittaa pörssiosakkeisiin” ja täytyy sanoa että tuon kirjan alku oli mielestäni yksi parhaita tekstejä minkä aloittelija voi lukea. Se sai minut heti alussa ymmärtämään että osakekauppa ei ollut rikkaiden kasino, vaan sijoittamista piti ajatella liiketoiminnan kautta, yrityksen omistamisena, ikään kuin yrittäjänä.

Jo kuukauden kuluttua tästä eli toukokuussa 2019 jonkinnäköinen sijoitusstrategia oli selvä: lyhyt kauppa tai päiväkauppa ei minua kiinnostanut enkä usko että se on ainakaan minulle voittava strategia. Osakkeista en vielä ymmärtänyt mielestäni tarpeeksi joten suoria osakesijoituksia ei ollut järkevä tehdä. Paras strategia olisi siis jatkuva ajallinen hajautus kuukausipalkasta vähäkuluisiin passiivisiin indeksirahastoihin. Rahastoiksi valikoituivat seuraavat rahastot:

Handelsbanken USA Indeksi - osuus 50%

Handelsbanken Eurooppa Indeksi - osuus 25%

Nordnet Suomi Indeksi - osuus 25%

Talletukset alkoivat aluksi 50 eurolla, sitten kasvoivat 100 euroon, sitten 200 euroon kuussa. Loppu palkasta jäänyt käteinen meni säästötilille puskurirahastoon, sekä ASP-tilille ensiasunnon käsirahaa varten. Samalla tutkin sijoittamista pikkuhiljaa lisää, opettelin hyvän taloudenpidon perusperiaatteet, sekä aloin tutustua FIRE (financially independent, retired early) liikkeeseen. Omassa arvohierarkiassani olin aina pitänyt vapautta ja vapaa-aikaa merkittävänä asiana, rahaa mitättömänä asiana. Aloin kuitenkin ymmärtää että mikäli elän alle tulojeni, ja sijoitan säästetyt rahat järkevästi, voi tuo sijoitettu raha jonain päivänä tarjota minulle vapauden palkkatyöstä, eli taloudellisen vapauden. Tämä ikäänkuin avasi silmäni totaalisesti rahan todelliselle merkitykselle, ja se nousikin arvohierarkiassani lähes mitättömästä asiasta jokseenkin tärkeäksi.

Elokuussa 2020 avasin myös Nordeaan osakesäästötilin. Tili avautui Nordeaan sillä Nordeassa on Suomalaisiin osakkeisiin 1% osto- ja myyntikulut, eikä kiinteää minimikulua. Näin pystyin ostamaan yksittäisiä osakkeita kympeillä tai satasilla, ilman mahdottomia kuluja. Ensimmäiset osakkeet jotka ostin olivat: Harvia, Aktia, Titanium, Remedy ja Ponsse. Voin jokseenkin ylpeästi sanoa että näistä salkussa on vielä 3 osaketta eli Harvia, Titanium ja Remedy. Ponssekin poistui vasta ihan vastikään salkusta ja en olisi siitä oikeastaan halunnut edes luopua. Tässä vaiheessa olin lukenut Peter Lynchin One Up on Wall Street kirjan, josta olin oikeastaan sijoitusstrategiani mieltänyt. Olin lukenut myös Ben Grahamin Intelligent Investorin ja Jukka Oksaharjun Hyvästä Yhtiöstä Hyvään sijoitukseen, joista joitain oppeja opin. Strategia oli ostaa mielestäni hyviä yhtiöitä, joilla on hyvä tuote, positiivinen tulos, ja maltillinen arvostus.

Samoihin aikoihin eli syyskuussa 2020 mylläsin myös arvo-osuustiliä hieman: olin vakuuttunut että Euroopan talous ei ole voittava hevonen tulevaisuudessa. Olin aika varma että USA:n talous tulee jatkamaan voittokulkuaan myös tulevaisuudessa. Siispä päätin myydä Eurooppa Indeksirahastoni, ja mietin että mitä ostaisin tilalle. Rahaa oli noin 800 euroa, joten voisin ostaa jotain yksittäistä osakettakin Nordnetin poskettomilla kuluillakin. Koska halusin olla varma etten ainakaan häviä rahaa, ostin sitten mielestäni maailman vahvimman brändin omaavaa osaketta, eli Coca-Colaa koko rahalla. Coca-Cola olikin salkussani yli 4 vuotta, ja haikein mielin luovuin tästäkin vastikään. Samalla otin myös kuukausisäästön piiriin Nordnet Sverige Index rahaston, ja muutin säästöjakaumaani niin että USA indeksiin meni 2/3, ja loput 1/3 jaoin Suomi ja Ruotsi Indeksirahastoon 50/50.

Ylläoleva strategia jatkui vuoteen 2021 asti, jolloin ostin oman asunnon. Tämän jälkeen minulle alkoi vapautua enemmän kuukausisäästöjä sijoitettavaksi, ja käytännössä kaikki palkasta säästöön jäänyt meni sijoituksiin, niin kauan kuin olin tyytyväinen säästötilillä olevaan puskurirahaston kokoon. Valtaosa säästöistä meni indekseihin. Vasta vuonna 2023 aloin kasvavissa määrin hilloamaan rahaa osakesäästötilille suoriin osakesijoituksiin, ja tänä vuonna OST otti arvo-osuustilin kiinni sijoitetussa rahamäärässä ja meni hieman ohikin siitä.

Jos tuota edellisen salkkukatsauksen sisältöä katsoo niin aika Lynchimaisesti siinä on menty. Salkkuun oli oikeastaan valikoitunut pelkästään suomalaisia yhtiöitä, koska niitä on helppo seurata ja osingot saa verottomasti OST:lle. Osingoista sen verran että alun perin OST:n oli tarkoitus olla “osinkosalkku” siinä mielessä että halusin sinne yhtiöitä jotka voivat maksaa kasvavaa osinkoa. Kuitenkin aika varhain tajusin että osakkeen arvon kannalta on aika merkityksetöntä miten firma voitonjakonsa tekee. Parhaassa tapauksessahan firma voi investoida tuottonsa omaan liiketoimintaansa korkealla pääoman tuotolla.

Nyt kun olen vuosien varrella lukenut paljon sijoituskirjallisuutta, tutkinut tilinpäätöksiä, ja muutenkin oppinut sijoittamisesta paljon niin päätin alkaa oikeasti miettimään strategiaani uudestaan. Strategia oli mielestäni perusteiltaan hyvä: iso osa indeksirahastoissa (ja nimenomaan USA indeksissä), loput hyviin ja kannattaviin firmoihin, mutta siitä puuttui mielestäni selkeä tavoite.

Olen edelleenkin sitä mieltä että salkun kivijalkana on hyvä toimia indeksirahasto, joihin on mielestäni tasan 2 vaihtoehtoa: laaja USA indeksi (S&P500 tai vastaava) tai laaja maailma-indeksirahasto, jos haluaa pienempää USA painoa. Mielestäni sijoittajalla ei ole varaa olla irti USA:n osakemarkkinoilta, joka on maailman tehokkain talousalue, ja tämä tuskin tulee pitkään aikaan muuttumaan. Vaikka tämänhetkinen arvostustaso on kireä, niin USA on se mistä maailman parhaat ja kannattavimmat firmat, sekä iso osa maailman talouskasvusta tulee.

Oma valintani on S&P500 indeksirahasto, joka on valitettavasti tuon Handelsbankenin USA indeksirahaston kautta ESG kulmalla. Myymään en tuota ala vaikken tuosta ESG kulmasta pidäkään, mutta harkinnan alla on että alan tulevaisuudessa ostamaan ETF muotoisena tätä indeksiä ilman ESG kulmaa. Käytännössä tuo Handelsbankenin rahasto on kuitenkin kulujen kannalta järkevin valinta ollut itselleni. Ja toisaalta eipä tuon tuotto tai sisältö kauheasti S&P500:sta eroa, mutta en silti pidä tuosta ESG kulmasta koska sen on mielestäni täysin mielivaltainen valintakriteeri.

S&P500 indeksi on mielestäni paras mahdollinen indeksi, ja siten rahasto, seuraavista syistä:

Maailman tehokkain talousalue ja sen yritykset

Passiivinen strategia ja pienet kulut

Koska käytännössä nuo yhtiöt ovat large cap growth yhtiöitä, joilla on myös tietyt laatuvaatimukset, on laadullisesti indeksin sisältö todella korkea

Koska tämä on käytännössä large cap rahasto, ei sen voittajat katoa sieltä menestyksen myötä, toisin kuin mid cap ja small cap rahastoissa

Koska indeksi on markkina-arvopainotettu niin salkun voittajat saavat aina vain isomman painon, ja häviäjät taas menettävät painoaan ja rahastossa on myös sisäänrakennettu stop-loss toiminto sitä kautta, että jos yhtiö poistuu indeksistä niin se poistuu rahastosta.

Ylläoleva on mielestäni todella tehokas yhdistelmä, ja vaikea voittaa: sijoitetaan vähäkuluisesti maailman parhaan talouden voittajayhtiöihin. Tämän strategian mielestäni ainoa heikkous on se että se on jokseenkin sokea arvostuskertoimille.

Tämän takia tulin nyt syksyllä siihen lopputulokseen että Suomi- ja Ruotsi Indeksit saavat lähteä salkusta. Voin ostaa suomalaisia ja ruotsalaisia yksittäisiä yhtiöitä, mutta indeksitasolla tulen pysymään vain USA indeksissä. Tuskin pitkässä juoksussa suomi- tai ruotsi-indeksit S&P500:lle kauheasti häviävät, mutta kuitenkin.

Samaan aikaan suomiosakkeista turvonnut OST kaipasi mielestäni nyt siivoamista. Olen sinne vuosien varrella ostanut noin vajaata 40 osaketta, ja viime katsauksessa niistä oli jäljellä vajaa 30, joten olen huono myymään mitään. Osta ja pidä - strategia oli opittu turhankin hyvin. Halusin kuitenkin tiputtaa Suomipainoa salkusta, en Hesulin viimeisten vuosien huonojen tuottojen takia vaan sen takia etten halua että sijoitussalkun sisällöstä yli puolet on pienessä reunamarkkinassa, vaikka minulla olisikin täällä toimiessa informaatioetua.

Samalla tulin siihen lopputulokseen että en halua omistaa yhtiöitä vain sen takia että pidän yhtiöstä tai niiden tuotteista. Koska vaihtoehto suorille osakesijoituksille on sijoittaa rahat S&P500 indeksirahastoon, pitää jokaisen salkkuni osakkeen mielestäni pystyä voittamaan S&P500 indeksi valitsemallani aikavälillä (~3-30 vuotta, mutta painotus pitkään päähän). Oli siis aika myllätä salkku tähän asetelmaan.

Uskon että reilun 5 vuoden sijoituskokemuksen jälkeen minulla on avaimet voittaa S&P500 indeksi pitkässä juoksussa. Tähän annan itselleni tästä hetkestä lähtien 5 vuotta aikaa: mikäli vuoden 2030 alussa en ole voittanut S&P500 5-vuoden tuotoissa, tulen siirtymään 100% indeksisijoittajaksi.

Strategia yksittäiselle osakepoiminnoille on lähtökohtaisesti seuraavanlainen. Mikäli firma pääsee salkkuuni, pitää sillä olla lähtökohtaisesti allaolevat ominaisuudet, tai vähintään potentiaali niihin. Strategia saanut vaikutteita pääasiassa seuraavista kirjoista: Lynchistä, Burton Malkielin Random Walk Down Wall Street:stä, sekä Philip Fisherin Common Stocks & Uncommon Profits:stä, joille kaikille vahva lukusuositus. Strategian peruspilari on laadukkaat ja kannattavat yhtiöt, joilla näen tulevaisuudessa hyvää (indeksiä nopeampaa) kasvupotentiaalia. Arvostuksen tulee olla “maltillinen”. Jos strategiaa listaisi käytännössä niin tässä olisivat suuntaa-antavat kriteerit salkkuun pääsemiseksi (jos kriteerit eivät nyt täyty niin uskon että niillä on potentiaali täyttyä lähivuosina):

Yli syklin pitkässä juoksussa yli 15% oman pääoman tuotto ja sijoitetun pääoman tuotto

Positiivinen kassavirta ja yli 10% osakekohtaisen vuosittainen vapaan kassavirran kasvutahti

Jokseenkin järkevä arvostustaso (3%+ kassavirtatuotto LTM). Tässä pitää myös ottaa huomioon velat (EV) ja osakediluutio, jonka vaikutus ei näy kassavirrassa.

Mielellään vahva tase, mutta tästä olen jokseenkin valmis luistamaan tilanteesta riippuen

Salkussa tulisi olla noin 20-30 riviä maksimissan. Vähempikin riittäisi mutta löydän aina niin paljon mielenkiintoista ostettavaa etten ihan 10-15 rivin salkkuun vielä päässyt

Salkun sisällöksi on nyt muodostunut tällainen jakauma:

Osakesäästötili

Osake

Osuus salkusta

Tuotto

Harvia Oyj

3,5 %

65,4 %

Qt Group Oyj

3,4 %

0,9 %

Hims & Hers Health Inc A

3,1 %

75,0 %

Admicom Oyj

3,1 %

13,1 %

Titanium Oyj

2,9 %

-9,8 %

Remedy Entertainment Oyj

2,9 %

-23,4 %

Olvi Oyj A

2,8 %

-3,8 %

Puuilo Oyj

2,7 %

23,8 %

Games Workshop Group

2,7 %

0,3 %

Revenio Group Oyj

2,6 %

2,3 %

Marimekko Oyj

2,6 %

13,3 %

eQ Oyj

2,5 %

-21,5 %

LapWall Oyj

2,4 %

16,2 %

F-Secure Oyj

2,3 %

-17,8 %

Vaisala Oyj A

2,3 %

4,4 %

Uber Technologies Inc

1,8 %

-8,9 %

Orthex Oyj

1,6 %

-13,1 %

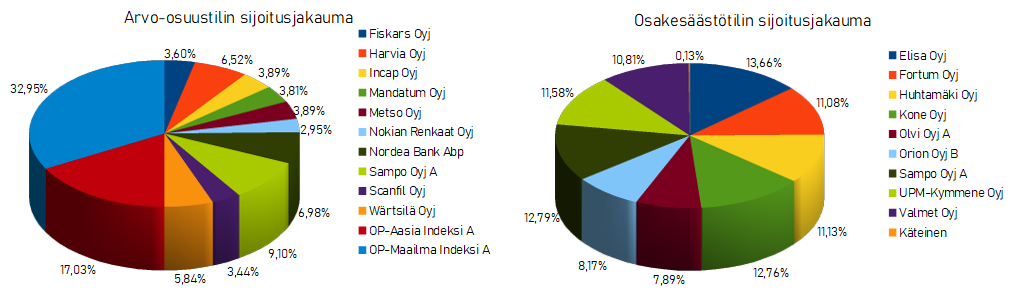

Arvo-osuustili

Osake

Osuus salkusta

Tuotto

Handelsbanken Usa Indeksi

31,9 %

61,5 %

Mettler-Toledo International

3,5 %

-1,7 %

S&P Global

2,8 %

-2,0 %

Fenix Outdoor International AG Ser. B

2,6 %

15,0 %

Visa

2,6 %

10,1 %

MSCI

2,6 %

9,9 %

Texas Roadhouse

2,3 %

9,5 %

Paradox Interactive AB

2,3 %

10,0 %

Björn Borg AB

2,0 %

-11,2 %

Nike

1,9 %

-1,9 %

Rivejä on tällä hetkellä 27 ja tämä alkaa olemaan rajoilla yhtiömäärää joita pystyn järkevästi seuraamaan. Seurantalista on itseasiassa lähemmäs 50 yhtiötä mutta salkun ulkopuolisia yhtiöitä en läheskään niin tarkasti seuraa, vaikka pohjatyön olen jo niihin tehnyt. Toki Visa:n tyyppisiä yhtiöitä ei tarvitse kauhean tarkoin seurata, ja Suomilappuja on mielestäni helppo seurata.

Vakaumusta ja sijoitusteesiä en ala jokaisesta yhtiöstä enää avaamaan, tämä on jo ilman sitäkin liian pitkä kirjoitus, mutta typistetysti: erittäin vahvalla laatu- ja brändikulmalla siis mennään. On tuolla myös jonkinasteisia käänneyhtiöitä kuten Fenix Outdoor, Nike ja Remedy mutta uskon että ne pystyvät tekemään käänteen ja täyttämään sijoituksieni laatukriteerit tulevaisuudessa. Pari jenkkikasvufirmaakin on tuonne eksynyt, kuten Hims ja Uber. Nämä ovat melko riskisiä vetoja mutta uskon että nämä ovat tulevaisuuden voittajayhtiöitä, ja näillä molemmilla on se mielenkiintoinen puoli että molemmilla on vahva alusta ja TAM (total addressable market) on valtava. Yllättävän monta "muoti / vaate"yhtiötä salkkuun on ilmestynyt, mutta luotan näiden brändien voimaan. Pitoaikana yritän pitää minimissään 3 vuotta.

Strategia tulee varmasti vielä hioutumaan vuosien saatossa, mutta tällä sisällöllä lähdetään haastamaan S&P500 seuraavan viiden vuoden aikana. Hajautusta on vieläkin paljon, mikä ei välttämättä ole hyvä asia, mutta minkäs teet kun maailmassa on liikaa firmoja joita haluan omistaa.

Teen vielä postauksen salkkujen tuotto% lankaan jahka joudan ja jaan linkin siitä tähän myöhemmin.

Jag har de senaste dagarna/veckorna plockat på mig små andelar från företag som har blivit billigare till nominellt pris, vid sidan av fonderna.

Jäklar vad svårt det är att bara sitta med händerna i knät.

Inköpspriser för aktierna.

Edit.

Jag glömde Kempower från diagrammet!

Kempower 8,98 €, andel 2%

Investeringsplan: En fast summa går till fonder varje månad, cirka 15% av nettolönen. ETF:er köps för att balansera den geografiska spridningen om det finns extra pengar på kontot. En klumpsumma har reserverats för aktier, som inte kommer att ökas. Ytterligare köp ska göras med utdelningar och försäljningar. Efter ett köp måste man vänta en månad innan nästa köp. På lång sikt kommer min portfölj huvudsakligen att bestå av indexfonder och kvalitetsaktier som betalar utdelning. Aktier strävas efter att förvärvas huvudsakligen från Finland, så att en så stor del som möjligt av utdelningarna kan erhållas skattefritt till ett aktiesparkonto.

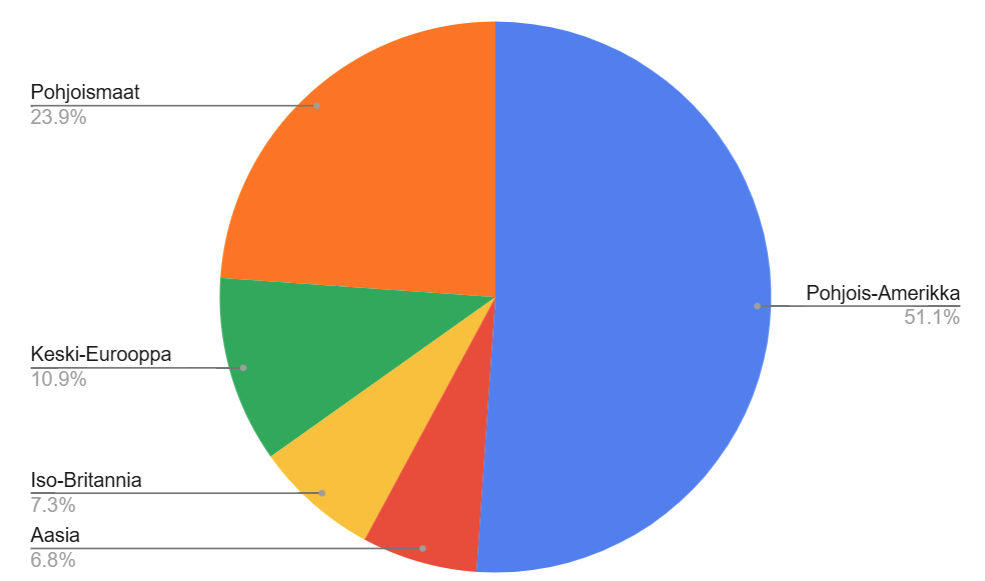

Geografisk fördelning

Nordamerika

54%

Europa

32%

Tillväxtmarknader

14%

Fondernas storlek i portföljen fortsätter att växa. För ett halvår sedan var indexfondernas andel av portföljen 66%, nu har den svällt till nästan 75 procent. Detta är förstås förväntat med månatligt sparande, men takten har varit mycket snabb. Bakom utvecklingen ligger förstås fondernas starka uppgång i amerikanska aktier i år jämfört med mina egna tröga finska aktier. Dessutom bestämde jag mig för att inte längre ta en position i den amerikanska marknaden i aktieportföljen och sålde alla amerikanska aktier från mitt värdepapperskonto (AOT) med en ganska bra vinst. Jag investerade medlen jämnt i Storebrands indexfonder.

Eftersom indexfonderna rullar på av egen kraft och utgör lejonparten av portföljen, finns det utrymme att ta lite mer ställning på aktieinvesteringssidan. Jag själv ser den amerikanska marknaden som så pass stramt prissatt just nu att jag har ökat kassaandelen i portföljen genom att sälja bolag även från aktiesparkontot (OST) utanför min egen komfortzon. Händelserna i min portfölj under de senaste sex månaderna är i sin helhet:

Nyinköpta: Orthex (5,7€), Kalmar (26,6€), Metso (8,5€) Minskade: Marimekko, Fortum Sålda: Capman, Titanium, Admicom, Berkshire Hathaway, Altria, British American Tobacco, VICI Properties

När jag började med aktieurval kändes utdelningsinvestering genast som min grej, och på den vägen är jag fortfarande. Jag har försökt utveckla mitt lärande genom att ägna alltmer uppmärksamhet åt bolagets kvalitet och värdering; till exempel lämnade Citycon portföljen redan för ett par år sedan.

I mina ögon faller de tre bolag som hamnat i portföljen under kategorin “kvalitet till ett lågt pris” och betalar en säker, växande utdelning. Misstag har också gjorts, till exempel i början av året ökade jag innehavet i Neste till 27 euro…

Även om portföljen är i försvarsläge, finns det tillräckligt med kontanter för att något kan smyga sig in i portföljen redan under detta år. Vi försöker orka göra läxorna och följa Terry Smiths enkla råd, som är förbaskat svårt att omsätta i praktiken.

Buy good companies, don’t overpay, and then do nothing

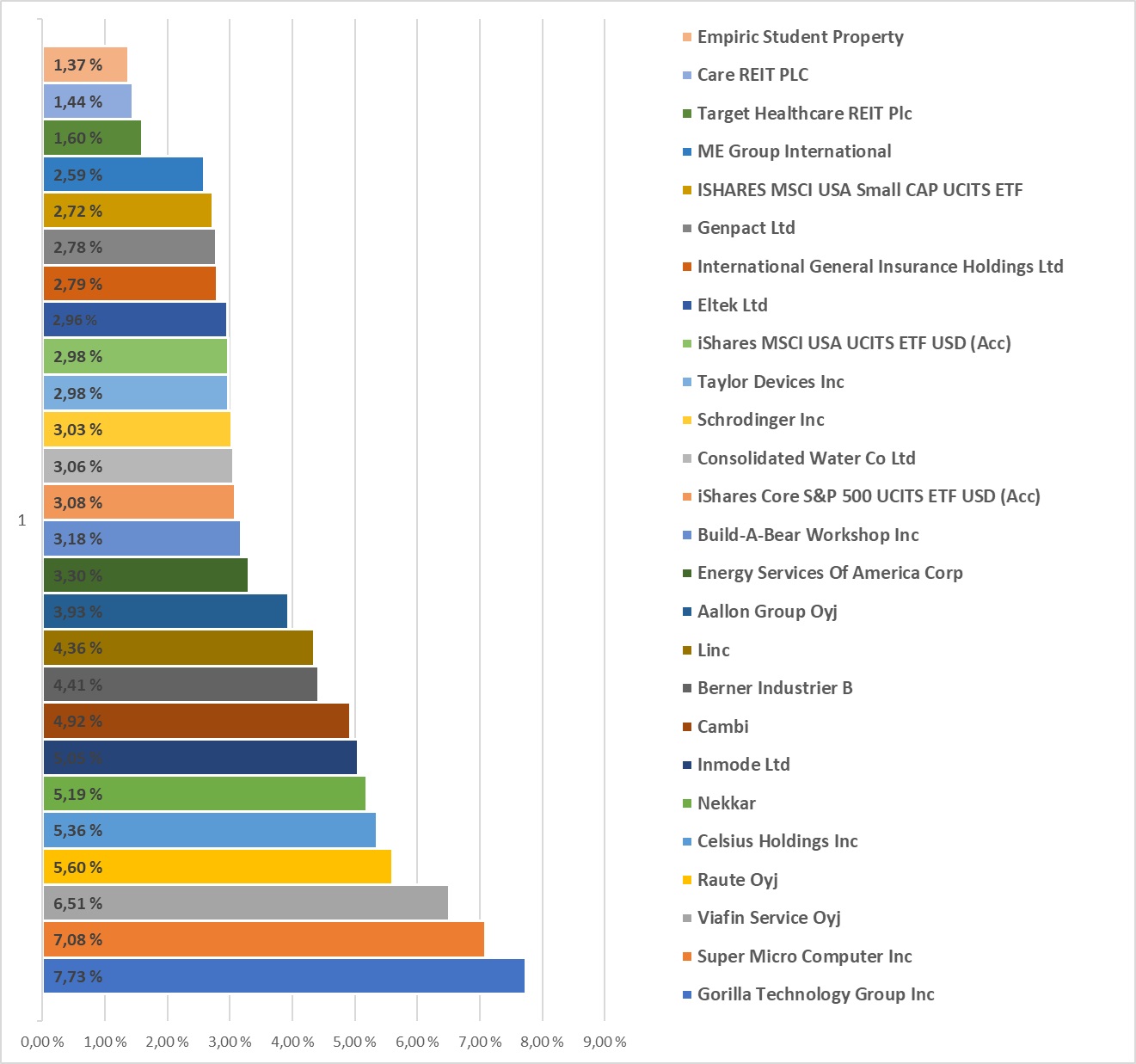

Situationen den 27.12., efter vilken några försäljningar har gjorts.

Företag

Andel

Fairfax Financial

27,0 %

Valeura Energy

10,6 %

International General Insurance

6,7 %

Secure Energy Services

6,5 %

AerCap

4,0 %

Linamar

3,9 %

Nelnet

3,0 %

Philip Morris

2,4 %

Investor B

1,7 %

-

-

Kontanter

34,3 %

Totalt

100,0 %

YTD +18,78 %

Året avslutades med en portföljöversikt. Fjärde kvartalet innehöll relativt många försäljningar, men lyckligtvis hann årets slutrally också medföra goda uppgångar. Som bäst var YTD över 25 procent, men inte heller denna portfölj är immun mot nedgångar. Översikten kan denna gång börja med en genomgång av försäljningarna:

Vistry: Det värsta först. “Britternas NVR” utmärkte sig under Q4 genom att ge tre separata negativa vinstvarningar. Företagets utlovade växande intäkter sköts framåt, och samtidigt försenades även nettoskuldfriheten och massiva återköp av aktier – det vill säga de två saker som investerare hade prisat in i företagets investeringsberättelse under hela början av året. Slutresultatet kan man gissa.

Min egen Vistry-investering avbröts ocermoniellt vid den första negativa vinstvarningen, och det var bra: stop loss räddade från fula ytterligare förluster, eftersom aktien har fallit ytterligare cirka 40 % sedan mina försäljningar. Vistry var en stor position, och därmed fick portföljen ett fult hack från detta äventyr. Man måste ge företagets ledning och styrelse så mycket kredit att problemområdena uppenbarligen har undersökts noggrant och kommunicerats väl till investerarna, men ägarnas förtroende måste byggas upp helt från grunden igen.

Jag lämnade företaget på kortlistan, eftersom investeringscaset i princip fortfarande skulle vara “intakt”, förutsatt att de ytterligare förlusterna från projekten verkligen var engångsförluster. Men jag kommer inte att prova lyckan med företaget inom den närmaste framtiden. För de mer riskbenägna finns Vistry för närvarande tillgängligt under dess bokförda värde för fasta tillgångar.

IPCO: Mer om detta nedan.

Evolution: Jag motiverade mina försäljningar i köp-sälj-tråden tidigare, här är en länk till inlägget:

Efter det har Evo fortsatt sin nedgång, och Fintwitters kollektiva huvuden smälter när multiplarna krymper ytterligare. Endast Gud vet vad som skulle hända med aktien om företagets vinstmarginaler av någon anledning skulle börja krympa. Även om företagets verksamhet är bland de främsta i Norden, vill för många sälja, och då görs det knappast några vinster. Detta är för övrigt ett typexempel på en situation där en tydlig men oflexibel utdelningspolicy främst orsakar skada.

Korta kommentarer om portföljbolagen:

Fairfax: Positionen nådde äntligen +100 % avkastning, även efter ytterligare köp. Jag har uppdaterat investeringsbolagstråden om Fairfax framfart, och samma trend kommer att fortsätta så länge företaget fortsätter att “printa” 15+% avkastning på eget kapital och minska antalet aktier. Om räntorna fortsätter att stiga kommer Fairfax att dra enorm nytta av sin räntesportfölj värd cirka 40 miljarder USD. Nästa års värderingsnivå är fortfarande i storleksordningen P/E 9, så det är ingen brådska att lämna.

Valeura: Här fanns tidigare IPCO, men efter att ha stött på Valeura bestämde jag mig för att göra ett byte. IPCO är ett utmärkt oljebolag, men aktiens stora katalysator ligger först ett par år bort och dess värdering är betydligt mer krävande än för Valeura, vars verksamhet fortfarande är skamligt billig även efter en kraftig uppgång. Valeura började, liksom IPCO, att köpa tillbaka sina egna aktier för att makulera dem, och dess huvudägare har också köpt aktier intensivt under den senaste månaden.

Valeura är också en rejäl kassamaskin de närmaste åren: det har inga skulder att hantera, har 150 miljoner USD i kontanter, och tack vare omstruktureringar som gjordes sent på hösten fick företaget tillgång till nästan 400 miljoner USD i skatteförluster att dra av från framtida inkomstskatter. Det bör nämnas att företagets marknadsvärde är cirka 500 miljoner USD. IPCO:s kassaflöden är i den närmaste framtiden bundna till utvecklingen av Blackrod, skuldbetalning och återköp, så Valeura har bättre möjligheter att överraska marknaden och investerare positivt genom att använda oljeintäkterna till exempelvis vinstutdelning eller företagsköp. Saker kan förstås gå fel och oljepriset kan fluktuera, men Valeura, som handlas till P/E 3, kommer knappast att drabbas mest.

Jag ville inte ha för stor exponering mot olja, så jag gjorde detta byte främst med tanke på nästa års avkastning. IPCO har sin plats på kortlistan och i portföljen om värderingen tillåter, men jag skulle bli förvånad om Valeura inte presterar bättre än IPCO nästa år.

IGIC: Inga åtgärder. Investeringen har gått helt okej (+72 %), vilket man förstås kan förvänta sig när man köper ett skuldlöst och växande företag med 20+% ROE till bokfört värde. Nästa år blir knappast lika explosivt, men jag kommer att behålla och följa vart tillväxtresan leder. Framåtblickande P/E är cirka 8.

Secure: Inga åtgärder. Nästa års vägledning publicerades i mitten av december, kryddad med några förvärvsmeddelanden: Secure hittade metallåtervinningsanläggningar och -utrustning att lägga till sitt erbjudande, utöver sin olje- och vattenverksamhet. Företagets tillväxtprognos, mätt med EBITDA, är 12 procent, med företaget handlande till cirka 8-9 procents FCF-yield ett år framåt. Dessutom fortsätter återköpen i en rask takt igen.

Företagets namn ändras i början av januari, och förhoppningsvis medför det nytt investerarintresse. Att öka positionen har varit planerat, eftersom katalysatorerna för en kursuppgång är på plats. När man undersöker Secure känns det ofta som att man kan ha ett äkta kvalitetsbolag i händerna.

Linamar: Mitt val av företag i den förra aktieidé-tävlingen hamnade också i portföljen med en liten position. Företaget kryper på botten både vad gäller cykeln och investerarsentimentet, och inte utan anledning: Trumps tullhot skulle vara verkligt gift för varje bilindustriföretag i Nordamerika, förmodligen oavsett var i värdekedjan företaget befinner sig. Av denna anledning är positionen också liten. Men om tullarna förblir på hotnivå och vi kan ta oss upp från cykelns botten, då ser nuvarande priser löjliga ut. Ett växande företag med ett företagsvärde på cirka 5 miljarder CAD kan förmodligen generera en miljard i EBIT vid cykelns botten – det låter inte så illa.

Företaget inledde ett återköpsprogram för egna aktier under Q4 i samband med Q3-rapporten, vilket väcker förhoppningar – jag är fortfarande lite skeptisk till hur ägarvänligt Linamar är. Förhoppningsvis fortsätter en förnuftig kapitalallokering, eftersom kontanter strömmar in i kassan på ett ganska respektabelt sätt.

Nelnet: Inga åtgärder, men jag ger företaget 1-2 kvartal att visa att den operativa verksamheten kan återställas på rätt spår. Företagets Q3 var otillåtet dåligt med undantag för NBS-segmentet, och Nelnet berättade som vanligt inte för investerarna mer detaljerade skäl till några misslyckanden. Jag äger detta på grund av NBS och historiskt god kapitalallokering, men de senaste resultaten är inte övertygande (och när det gäller energiverksamheten är de som direkt tagna ur Hesulis röv). Om Q4 har gått på samma sätt som Q3, kommer positionen att säljas – rabatten på summan av delarna värmer inte om företaget inte kan eller är intresserat av att täppa till den.

AerCap: Inga åtgärder. Jag ser goda möjligheter för företagets framgångar att fortsätta, så jag kommer förmodligen att öka positionen när tillfälle ges. Hyrespriserna för utrustningen kan höjas, så “organisk tillväxt” borde också komma. Nästa års värdering är cirka 7-8x vinsten, beroende på företagets realiserade försäkringsersättningar och försäljningsaktivitet för äldre utrustning. VD Kelly får fortsätta att utföra sina magiska konster i lugn och ro.

Philip Morris: Inga åtgärder.

Investor AB: Inga åtgärder.

—Investeringsåret har varit framgångsrikt. Efter kallduschen 2022 har någon form av ny strategi implementerats och utvecklats i två år nu, och hittills har avkastningen kommit utan större nedgångar. Det har känts som att det funnits billiga, värdeinvesterarvänliga köp under större delen av tiden, även om jag har bromsat min egen avkastning genom att ständigt upprätthålla en betydande kontantvikt.

Nästa års hemläxa blir definitivt att lära sig att bättre bedöma vilka förväntningar som redan är inbakade i aktierna. De bästa avkastningarna har hittills gjorts med företag som har vuxit bra utan att aktien hade prissatt något positivt. Motsvarande var till exempel nämnda Vistry inte exceptionellt billigt trots att antalet byggda bostäder skulle nästan fördubblas på några år – om man bara kunde undvika de värsta minorna på detta område, så skulle det bli bra.

Vad som kommer att klara sig utmärkt nästa år är fortfarande ett mysterium i detta skede. Enligt min egen strategi satsar jag dock på att billigt köpta, utmärkt kapitalallokerande, pålitligt ledda företag som strävar efter vinst per aktie alltid kommer att klara sig bra.

Ett gott och lönsamt nytt investeringsår 2025 till hela Indes forum!

Mycket har hänt under året och egentligen har hela portföljen blivit helt ny. Den största orsaken till detta är en total omvälvning i livssituationen (skilsmässa, husförsäljning, flytt till hyresrätt [vilket förresten inte alls behöver vara en dålig lösning!]).

Vid sidan av den tidigare fondportföljen har nu direktägda aktier och ETF:er tillkommit, samt som en snabb tillfällig lösning den

tidsbundna insättningen (som för övrigt råkade komma vid en bra tidpunkt i räntemiljön. Och helt av en slump.)

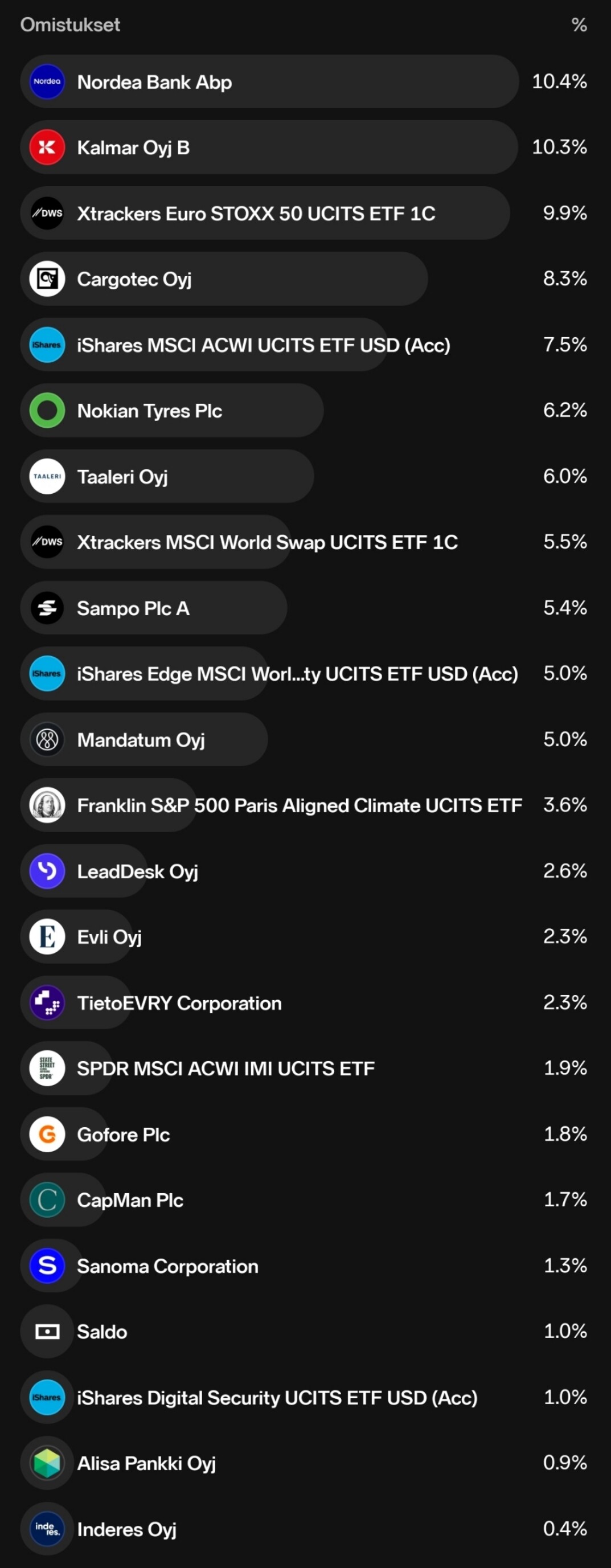

Här är den nuvarande situationen för min portfölj.

Portföljen består för närvarande av två komponenter, nämligen en indexportfölj och en aktieportfölj, eller åtminstone så uppfattar jag det i mitt huvud. Aktieportföljens andel av helheten är för närvarande cirka 30% och indexportföljens andel cirka 70%. Indexportföljens andel av helheten har varit i ständig tillväxt, och målet är att öka deras andel till 90 procent över tid. Aktieurval och forskning om företag är en rolig och lärorik sysselsättning, men eftersom det är så förbaskat svårt att slå index, åtminstone för mig, fortsätter vi med det i mindre skala.

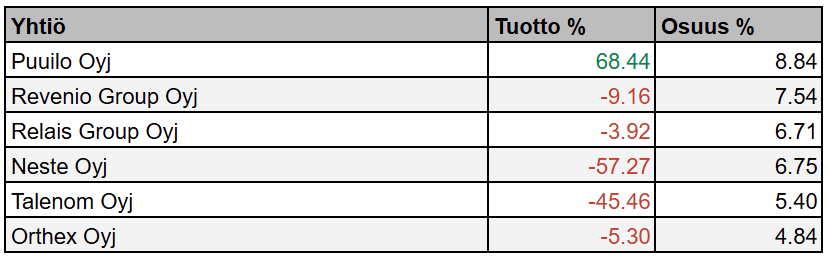

Aktieportfölj

Ur tabellen framgår tydligt sorgebarnen, det vill säga Neste och Talenom. Båda har stannat kvar i portföljen, eftersom jag tror att båda företagen främst har tillfälliga utmaningar. För Neste handlar det om att globala klimatåtgärder skjuts upp till “bättre” tider i framtiden, för närvarande verkar ingen riktigt intresserad av hela problemet, och naturligtvis även ökad konkurrens. Talenom å sin sida tyngs delvis av en svag konjunktur i Norden, men det ordnar sig nog. Jag har dock inte ökat någon av dem, trots att de skulle kunna köpas billigare, eftersom deras andelar av portföljens storlek fortfarande är ganska höga. Nackdelarna med en koncentrerad portfölj har upplevts i år.

Indexportfölj

Sammansättningen ser kanske lite rörig ut, och det skulle kanske vara enklare, men målet är att bygga en portfölj vars sammansättning är ungefär likadan som världsindex, dock med större vikt på utvecklade västerländska marknader och amerikanska megateknikbolag. Dessutom, eftersom portföljen har en liten hävstång, hjälper det att ha flera olika fonder. I cirkeldiagrammet nedan syns indexportföljens globala fördelning.

Inför det stundande årsskiftet en portföljuppdatering, även om det inte har skett så stora förändringar under de senaste två månaderna. Efter den tidigare uppdateringen avyttrade jag tills vidare Atkore och Keysight Technologies. I stället köpte jag som nya innehav AI-bolaget Synopsys och Spotify, samt återförde Harvia-raden till min portfölj.

När det gäller Atkore påverkades försäljningsbeslutet även av politiska risker och det därav följande trycket på bolagets marginaler, vilket bolaget inte kan påverka i någon större utsträckning. Synopsys är intressant att följa och kommer förmodligen att dra nytta av AI-investeringarna under de kommande åren. Synopsys kan också betraktas som ett kvalitetsbolag. Bruttomarginalen är hög och marknaden är oligopolistisk.

Spotify har jag följt länge och medan jag väntade har aktien fortsatt att stiga. Jag bestämde mig till slut för att kliva in i denna verksamhet med höga vallgravar, och värderingen var trots allt inte så galen. Jag köpte en liten startposition och avsikten är att gradvis öka den med nya köp.

Harvia känns däremot dyrt, men innehavet är för närvarande så litet att det inte har någon större betydelse för helheten. Naturligtvis är avsikten att köpa mer, men i detta skede handlar det mer om en fan-/bevakningsposition.

När det gäller de största innehaven har inga större förändringar skett. PYN Elite har passerat den 4:e fallna Novo som största investering och Seligson Global Brands har klättrat till 2:a plats. Revenio fortsätter på bronsplats och Inderes på femte plats, precis som förra gången.

De nya positionerna finns längst ner på listan.

PYN Elite

7,26 %

Seligson & Co Global Brands

6,75 %

Revenio Group Oyj

6,02 %

Novo Nordisk B

5,94 %

Inderes

5,32 %

Alphabet C

5,19 %

Investor A

4,48 %

BNPP Circular Economy ETF

4,32 %

Intuitive Surgical

4,29 %

Microsoft

4,15 %

Apple

4,10 %

Hims & Hers

3,05 %

Bufab

2,76 %

Nordea

2,55 %

Air Liquide

2,39 %

Huhtamäki

2,38 %

Brookfield Asset Management

2,34 %

SPDR Emerging Markets SmallCap ETF

2,31 %

Automatic Data Processing

2,14 %

Mettler-Toledo

1,98 %

iShares Global Semiconductors ETF

1,97 %

West Pharmaseutical Services

1,87 %

Visa

1,70 %

Costco Wholesale

1,58 %

Veolia Environnement

1,58 %

Rightmove

1,48 %

Lifco B

1,41 %

Synopsys

1,18 %

Fastenal

1,17 %

Eli Lilly

1,15 %

Golar LNG

1,01 %

Canadian National Railway

0,82 %

Spotify

0,63 %

Tractor Supply

0,58 %

Seligson & Co Aasia Indeksirahasto

0,57 %

JPM Global Equity Multi-Factor ETF

0,37 %

SPDR USA SC Value Weighted ETF

0,37 %

Zoetis

0,35 %

Tomra Systems

0,29 %

Harvia

0,12 %

Käteinen

0,05 %

Yhteensä

100,00 %

Portföljens direktavkastning är 1,27 %, men portföljen innehåller även fonder och ETF:er som inte delar ut utdelning, så detta ger inte en helt korrekt bild av situationen.

Många av aktierna i portföljen genererar även avkastning genom återköp av egna aktier, och avsikten är att lägga till fler “återköpsmaskiner” till portföljen under vintern.

Portföljen har kanske för många rader, och inga nya kommer att läggas till. Det vill säga, om jag vill köpa ett nytt bolag, säljer jag av ett befintligt innehav. På bevakningslistan finns några bolag, varav Meta, Airbnb och ASML intresserar mig mest.

Låt oss göra en portföljöversikt för slutet av året igen. Vi går fortfarande på magkänsla och grunderna för urvalet är i stort sett desamma som för ett år sedan.

Portföljen har städats upp betydligt under året och antalet bolag har minskat avsevärt. Portföljens värde ligger runt 200 tusen. Grunden för minskningen av bolag är främst att jag inte orkar följa så många bolag. Dessutom nådde bland annat AMD och Microsoft vid något tillfälle under året sådana priser att jag upplevde att jag hade uppnått sådana kortsiktiga vinster att en försäljning var förnuftig.

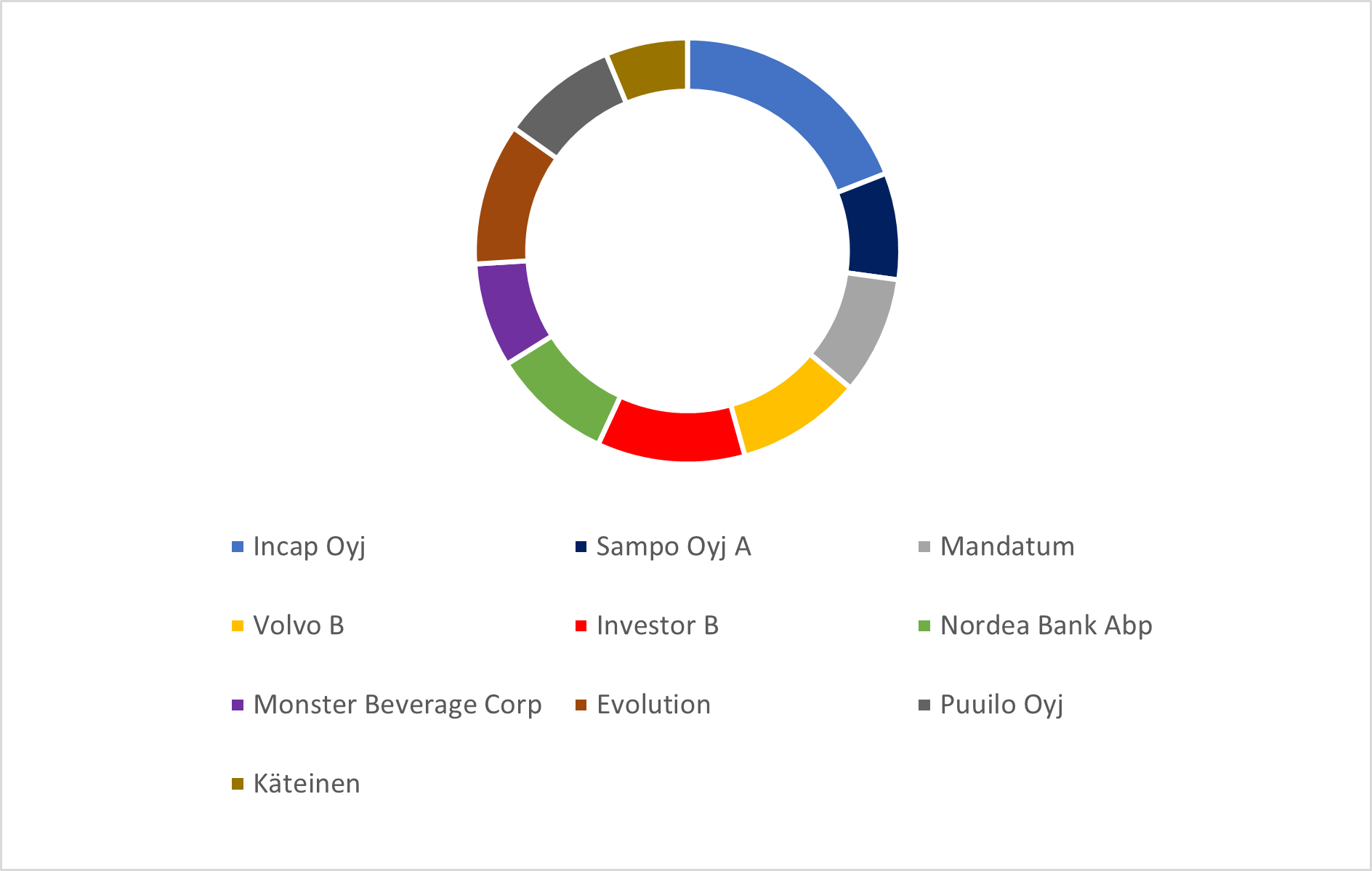

Av de nuvarande är åtminstone Investor, Nordea och Volvo B i en längre hold. De andra kommer att roteras ut allteftersom de har nått mina målkurspriser. Monster och Mandatum är lite frågetecken för mig, båda har haft en bra värdeökning, men jag tror att tillväxten åtminstone för Monster har avtagit betydligt. Mandatum betalar visserligen en bra utdelning, men jag litar ändå mer på Nordea som finns i portföljen och tanken har varit att någon gång sälja av Mandatum och köpa mer Nordea.

Kanske man skulle tjuvkika en dag i förväg på vad som hänt med portföljerna under det gångna året.

Depåkonto:

Sålt: Metsä Board (med vinst såklart).

Köp: Små tidsmässigt diversifierade tillägg till portföljens övriga aktier och återinvesterade utdelningar. Automatiska tillägg varje månad till båda indexfonderna.

Mål: Indexfondernas andel till 50% av hela portföljen = ungefär framgång!

Aktiesparkonto:

Sålt: Konecranes (med god vinst, mums), Neste (nollställning av investeringsfel, blä), Tietoevry (försäljning för att minska risk).

Nytt: Fortum (ja, när man fick det för under 11 euro), Olvi (man är alltid törstig), Orion (alla får medicin någon gång).

Köp: Utdelningar tillbaka, tidsmässigt diversifierade till de synliga aktierna i portföljen + några extra tusenlappar av egna pengar.

Mål: Att bara ligga där och hitta sin plats som en pensionsportfölj = processen pågår, så går det till.

År 2024 är snart över och det är dags att granska vad som har hänt i portföljen.

När jag ser tillbaka på året känner jag många känslor. På sätt och vis känner jag att jag återigen har gjort många misstag. Samtidigt tror jag att mitt tänkande, liksom min investeringsfilosofi, har utvecklats enormt under året. Kluvna känslor.

Jag har länge idealiserat kvalitetsinvestering. Tanken att du kan köpa de bästa företagen och äga dem långsiktigt samtidigt som de dagligen skapar värde för sina ägare. Särskilt Terry Smiths tankar har resonerat starkt med mig, men min portfölj har inte motsvarat denna värld. Delvis på grund av att jag kände mig som en Finlandsinvesterare. Jag ville fokusera på ett område och plocka de bästa företagen från detta område. Jag kände också att jag kunde ha en informationsfördel inom detta område. Tyvärr slog den finska ekonomins elände hårt mot portföljen och väckte tanken att det kanske ändå finns något i internationell diversifiering. Jag kan dock inte skylla allt på ekonomin, dåliga aktieval orsakade också mycket skada på avkastningen.

Under året har jag också utsatts för påverkan från internationella portföljer från flera håll och har lärt mig att idealisera skickligt internationellt portföljbyggande.

Som av en slump fick jag också möjlighet att kommunicera med en investerare här på forumet som jag delar många tankar med om kvalitetsinvestering. Han är en betydligt mer kompetent investerare än jag, och jag är honom stor tack skyldig för hur mitt eget tänkande har utvecklats. Dessa ovan nämnda faktorer har hjälpt mig att skapa en ny investeringsidentitet. Detta är knappast någon genväg till avkastning vid dessa värderingsnivåer, men förhoppningsvis ett steg mot långsiktigt värdeskapande.

Samtidigt måste det sägas att det enligt mig knappt finns en handfull kvalitetsbolag på den finska börsen. Om man vill bygga en väl diversifierad kvalitetsportfölj måste man oundvikligen vända blicken utomlands.

Jag brottades länge med rädslan att så fort jag säljer många billiga inhemska företag, så kommer Helsingfors att inleda en rally. Samtidigt kunde jag hamna i limbo med kontanter, eftersom jag inte kan allokera kontanter till den dyra internationella marknaden.

De största orsakerna till den svaga avkastningen under 2024 har dock orsakats av ett flertal företag som har svikit mina förväntningar. Jag har försökt att ganska skoningslöst göra mig av med dessa. Det handlar inte om företag som tillfälligt är i dålig form, utan företagens långsiktiga prestation har varit svag, kapitalallokeringen har varit tveksam och skuldsättningen har ofta ökat samtidigt. Tre betydande tidigare portföljbolag har uppfyllt alla dessa kriterier.

En annan orsak som verkar ha orsakat underavkastning i min portfölj är förbannelsen med “losers average losers”. Ett lägre pris lockar mig och samtidigt undviker jag aktier som har stigit. Om jag hade kunnat öka vinnarna i portföljen, skulle portföljens utveckling ha varit betydligt ljusare. Detta är något jag måste förbättra.

Portföljens omvandling har pågått i ungefär ett halvår och kommer förmodligen att ta ytterligare en tid. Jag har en noggrann bevakningslista över företag som passar i portföljen, men värderingen är för hög. Portföljen rymmer cirka 25 företag och dessutom några indexfonder.

Min strategi består av tre delar:

Konkurrenskraftiga nordiska småbolag. Dessa söker jag självständigt på marknaden.

Kvalitetsbolag inom mid-large cap i USA. Dessa idéer kopierar jag från investerare som är bättre än mig själv.

Indexfonder. Jag säkerställer att åtminstone en del av pengarna är investerade klokt.

Vilka typer av företag söker jag?

Företaget måste ha en konkurrensfördel eller vara en ledande aktör inom en nisch.

Vanligtvis har de ovan nämnda företagen stark kapitalavkastning.

Jag vill se att företaget växer.

Jag vill förstå företagets verksamhet.

Aktier

100%

Investor B

11.50%

Admicom

11.40%

Revenio

11.10%

Marimekko

10.40%

Nordea

9.30%

Alphabet

5.20%

Harvia

4.10%

Chemometec

4%

MSCI

3.60%

Vaisala

3.30%

Mastercard

3.20%

Lifco

2.70%

Berkshire Hathaway

2.70%

IDEXX

2.50%

Biogaia

2.20%

Medpace

2%

Visa

1.90%

Dynavox

1.60%

Moody´s

1.40%

Shopify

1.30%

Firefly

1.30%

Copart

1.20%

Cellavision

1.10%

Fortnox

0.90%

Utöver dessa finns alltså indexfonder, och jag har utelämnat kontantandelen. Summa summarum, imorgon är det väl fortfarande en börsdag i USA men året avslutas med en avkastning på cirka 2,5%. Temat för nästa år är att undvika misstag och fokusera. Här har vi jagat avkastning i ett par år, så kanske är det nu en bra tid att internalisera att det fortfarande är viktigt att vända nya stenar och undersöka företag, men det är också bra att komma ihåg att de bästa företagen kanske redan finns i portföljen? Jag kommer att äga Helsingforsbolag nu och i framtiden, och det vore önskvärt att nya kvalitetsbolag skulle uppstå på den inhemska börsen. Gott nytt år 2025 till alla!