Jag gillar MIPS story mycket, men den strama värderingen har hittills hållit mig borta. Omsättningstappet har saktat in och som jag förstår det har återförsäljarnas lagernivåer normaliserats, även om de höga lagernivåerna i kategorin Motorcycle fortfarande är ett gissel. Om jag minns rätt sa VD:n i Q3-webbsändningen att försäljningen inte kan jämföras med 2019 års nivåer, eftersom kundantalet har ökat med cirka 150 % sedan dess, så förutsättningarna för något betydligt bättre borde finnas där.

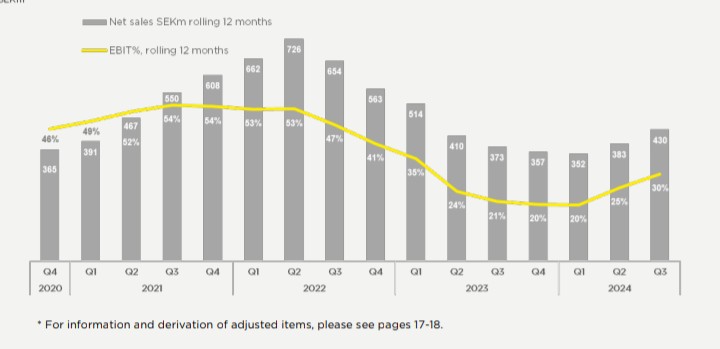

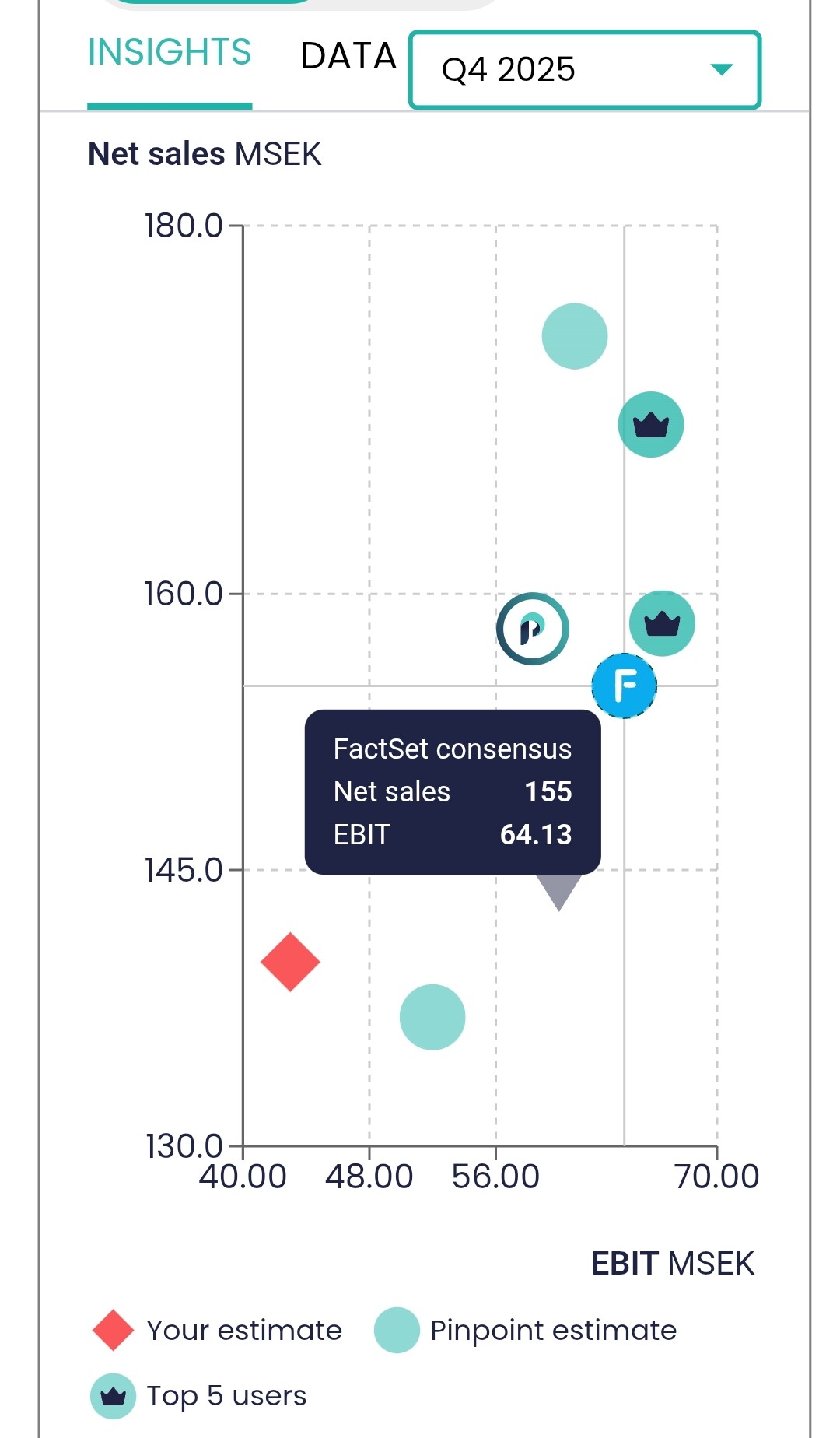

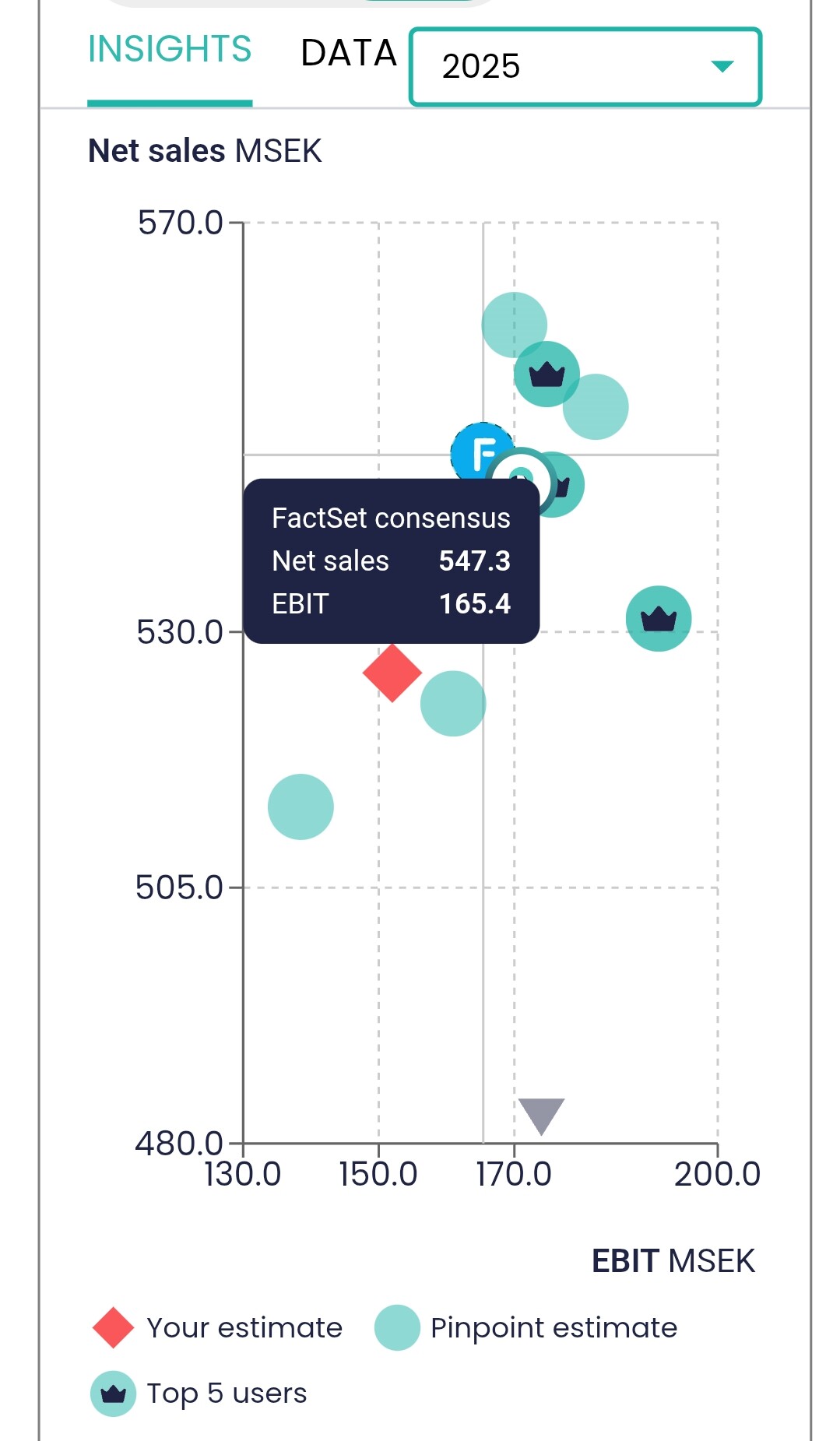

Enligt Quartr väntade sig konsensus en omsättning på 106 miljoner och ett rörelseresultat på 35 miljoner. (faktiskt: 91 miljoner och 17 miljoner). Kursreaktionen (-3 %) verkar så dämpad att buysides förväntningar troligen låg på en lägre nivå än konsensusprognoserna, eller så ser man redan förbi de kortsiktiga utmaningarna i storyn. I prognoserna ligger för närvarande en omsättningstillväxt på nästan 40 % för 2024, så bolaget förväntas återvända till ett tillväxtspår med en ganska brant lutning.

E: Kul att någon annan också kommenterar @Thomas_Westerholm. Det är ovanligt svalt intresse för detta, trots att det säkert finns många skribenter på forumet som använder MIPS-produkter. Förväntningarna är ganska saftiga till nuvarande priser och man kan inte direkt kalla det billigt. Själv ligger mitt intresse i Mips på framstegen inom safety-sidan. När den marknaden väl öppnar upp sig kan Mips ta ett tillväxtkliv i en helt annan storleksordning och få ett nytt stabilt segment som ersätter de gamla.

Jag skulle inte bli förvånad om vi efter en kall vinter får se en exceptionellt stark bullwhip-effekt till hösten, då återförsäljarna nu har lyckats sänka sina lagernivåer och konsumentförtroendet samt köpkraften antas förbättras under innevarande år. Wiitta Oy firar säkert att de köpte Orthex snöleksaksverksamhet för ett par år sedan.

MIPS är ett riktigt tungt businesscase, men många störs säkert (åtminstone jag) av den extremt starka tillväxt som kursen förutsätter, samtidigt som det är svårt att bedöma hur det gradvisa utlöpandet av nuvarande patent och därmed konkurrenternas möjlighet att kopiera MIPS egenskaper påverkar bolagets försäljning i framtiden. Trots att patenten löper ut har Gore-Tex lyckats differentiera sig från sina konkurrenter i konsumenternas ögon med hjälp av varumärkets kraft, vilket även MIPS strävar efter vid sidan av utvecklingen av nya patent.

Safety är utan tvekan lockande, då även produkternas utbytescykel är betydligt kortare än för konsumentprodukter, vilket skapar en jämn kontinuitet i försäljningen.

Det ser bra ut. En vändning till det bättre börjar synas. Jag vet dock inte om det ännu prickade @Thomas_Westerholm:s bullwhip-prognos?

Själv följer jag också utvecklingen inom safety med intresse, och där nämns: “Samtidigt som försäljningen av större volymer hos utvalda hjälmmärken har varit något långsammare än vi hoppats, är vi glada att se att tillväxten nu börjar ta fart och vi förblir mycket positiva till denna kategori på lång sikt.”

Lovande tillväxtprocent, även om volymerna förstås fortfarande är små.

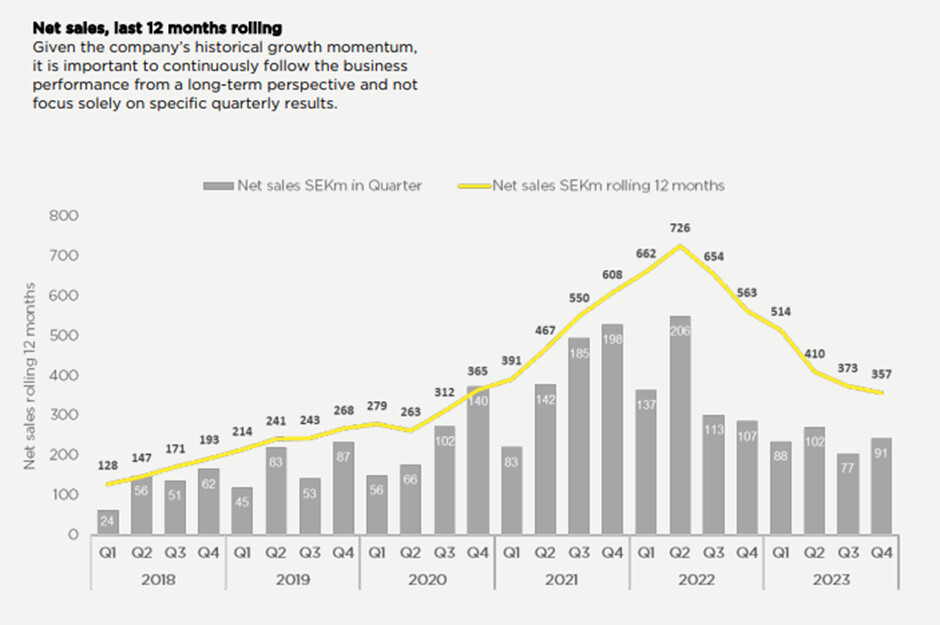

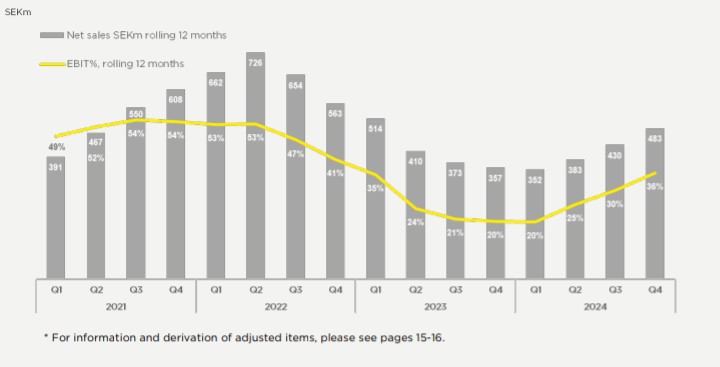

Tydlig bullwhip-effekt kan skönjas imo, men tillväxtaccelerationen verkar redan ha varit inprisad i aktien. Intressant att se om tillväxttakten accelererar väsentligt ytterligare under Q4, när man möter en svag jämförelseperiod och de extra lagren i distributionskanalerna har betats av

Jag har inte hunnit läsa allt själv, texten är utmanande för mig osv. Det tar nog ungefär en halvtimme att läsa, men det kan förstås ta längre tid eftersom det inte är den enklaste texten.

Viktiga insikter

Hans von Holst: Historien om Mips började med neurokirurgen, professorn och Dr. Hans von Holst, vars expertis inom hjärntrauma ledde till en revolutionerande innovation.

Idén: Mips grundades på insikten att hjälmar inte gav tillräckligt skydd mot den vanligaste typen av olyckor – vinklade stötar.

Lösningen: Med sin bakgrund inom vetenskap och ingenjörskonst utvecklade Mips sitt Brain Protection System (BPS), en teknik designad för att sömlöst integreras i vilken hjälmmodell som helst.

Ingrediensvarumärke: Mips fungerar som ett ingrediensvarumärke, vilket är en av dess viktigaste konkurrensfördelar.

Utmanande marknadsdynamik: Under åren efter pandemin har cykelindustrin stått inför betydande utmaningar, med överfyllda lagernivåer som påverkar marknadsförhållandena.

Ai, rapporten kom efter börsen. Jag hade den uppe för morgondagen, men det här duger ju!

Fina siffror och jag tror nog att vi nu har återgått till en “normal” marknad efter coronans sista “tailwhip”-fenomen. Det tog förvånansvärt lång tid, även om ledningen upprepade gånger har kommenterat detta.

Detta kommer jag att följa med intresse.

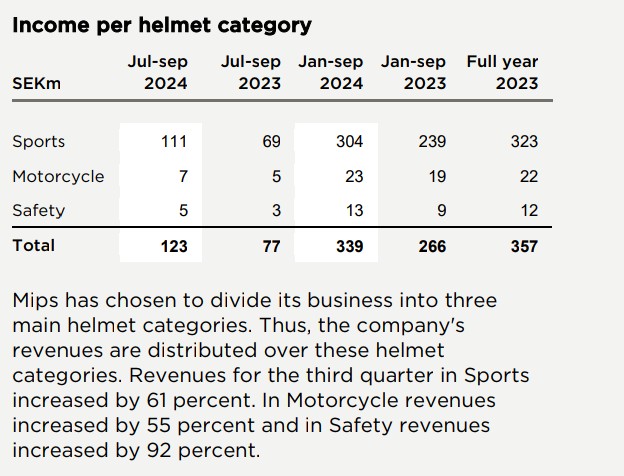

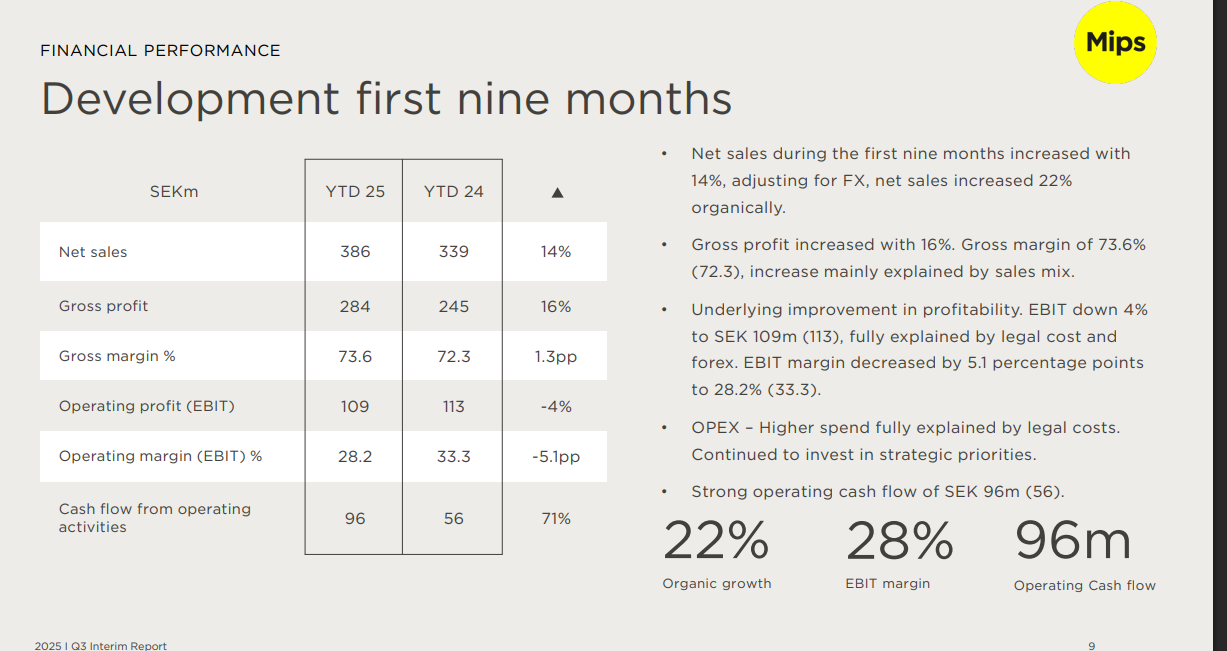

“Helmet category Safety – best quarter so far

We delivered our best quarter so far in the Safety

helmet category and we saw good growth of

119 percent. Growth for the full year was 55 percent in this category”

Denna tråd har nästan fallit i glömska. Några egna tankar om företaget.

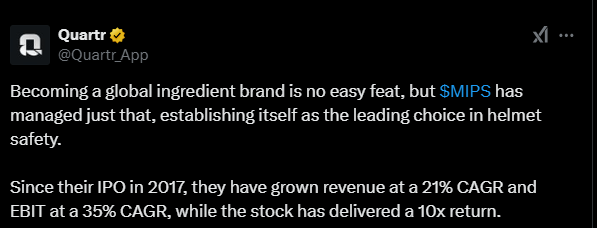

Om jag har förstått rätt är företagets mål att uppnå en liknande position som Gore-Tex.

Totalmarknaden är enorm, och bara ytan har skrapats. Till exempel inom byggbranschen är penetrationen mycket låg. Som egen erfarenhet är min nya hjälm av märket Guardio, med Mips-funktion.

Hjälmen är den bästa hjälmen i min karriär hittills när det gäller passform. Mips-funktionen var dock inte bekant för de flesta kollegor, men jag tror att när förståelsen ökar är det lätt att motivera valet av en hjälm med Mips med säkerhet. En som kände igen funktionen hade sett den på NHL-lagens hjälmar.

En oroande faktor är förstås att patentet löper ut ganska snart i framtiden. Å andra sidan verkar företaget sträva efter att få olika patentkombinationer för att skydda sin vallgrav.

Även andra tillverkare har liknande funktioner, det skulle vara trevligt att höra om någon har mer information om dem?

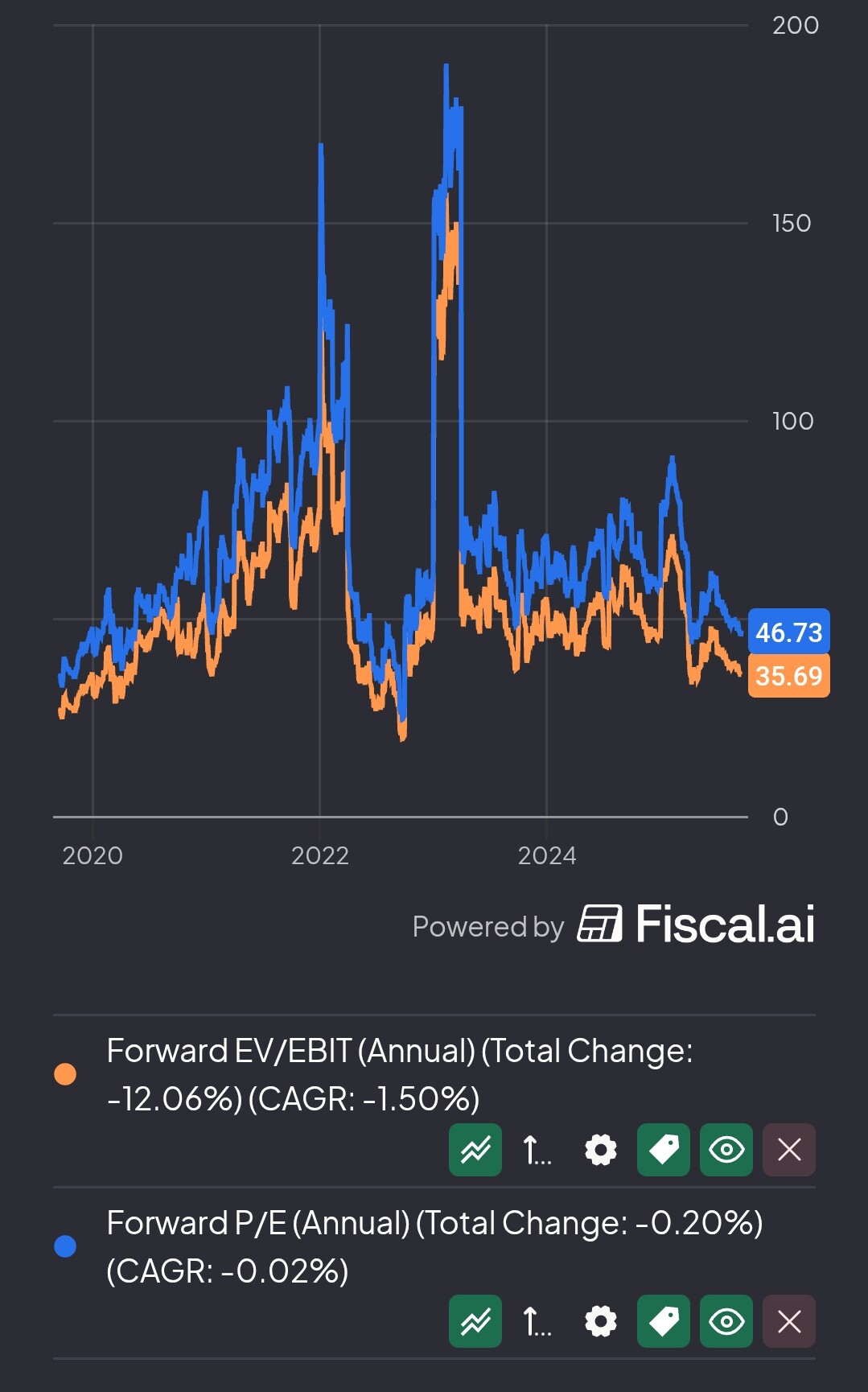

Sedan problemet. Värderingen, företaget har laddats med ganska höga tillväxtförväntningar.

Jag personligen får åtminstone inte tillräcklig säkerhetsmarginal med dessa multiplar för att kunna ta på mig köpbyxorna.

Dessutom, när man tittar rent på aktiekursen, befinner vi oss i någon form av nedåtgående trend. Så jag väntar på bättre köplägen.

E. Låt oss lägga till att åtminstone inom byggbranschen har populära hjälmmodeller kommit och gått i 3-5-åriga trender. Så om det går bra kan en hjälm med Mips-funktion trenda under de kommande åren. Visst är marknaden och urvalet (Finland) litet, men ändå.

Ganska många tillverkare har marknadsföringsjargong i sina produktbeskrivningar om varför just deras hjälm är designad för att vara säkrast. Åtminstone POC hade en roterande hjälminredning med en liknande funktionsprincip i vissa modeller, men nu när jag kollade igen har POC också gått över till MIPS-etiketten. När jag regelbundet förnyar hjälmarna i hushållet har jag märkt att MIPS-etiketten inte längre fördubblade priset på hjälmen vid den senaste inköpsrundan, som den ibland gjorde tidigare. Nu verkar man kunna få de billigaste MIPS-certifierade hjälmarna för 30 euro i rekommenderat pris.

På motorcykelhjälmar, Kask-byggarbetsplatshjälmar och även klätterutrustning har en gul etikett redan synts baktill, men den där ishockeyhjälmen var en ny bekantskap för mig.

Historien bakom denna uppfinning är fin, men jag kan inte låta bli att tänka på Volvo och säkerhetsbältena som gavs gratis till alla, eller kan minimeringen av rotationsrörelsen täckas av patent och få stora kundmassor att betala ett betydande extrapris för detta.

Hjälmarna i mitt hushåll är MIPS, och lyckligtvis hade min fru en ny hjälm på sig för några år sedan när en grävmaskinsförare svängde skopan framför henne på cykelvägen. Hjälmen hade MIPS, men det viktigaste var att hjälmen var ny och oskadad, vilket innebar att den fortfarande hade sin spänning intakt.

Detta kom också upp i diskussionen med en kollega.

Priset har sänkts. En Mips-hjälm är inte ens nödvändigtvis dyrare. I vilket fall som helst har hjälmen någon inre komponent. Produkten kommer alltså inte nödvändigtvis som ett tillägg till hjälmen utan ersätter en komponent.

Mips själva får cirka 5 dollar per hjälm, vilket innebär att tillverkarnas marginal tidigare har varit ganska saftig. Mips har varit ett försäljningsargument som motiverat priserna på premiumhjälmar.

Den uppenbara utvecklingen är en övergång från en säkerhetslösning endast för premiumklass till en marknadsstandard med lägre prisnivåer. Övergången påskyndas av ökad konsumentmedvetenhet, och i bästa fall skulle Mips vara ett obligatoriskt krav för hjälmar i konsumenternas ögon. Det vill säga, om och när utvecklingen går från premium → “standard”, måste priserna sjunka, särskilt när det gäller tillverkarnas marginaler. För Mips är det bra att volymerna ökar, men samtidigt kan det med tiden också urholka Mips prissättningskraft.