MIND Technology, Inc. erbjuder teknik och lösningar för prospektering, kartläggning och försvarsapplikationer inom havsbotten-, hydrografi-, försvars-, seismik- och säkerhetsindustrin. MIND Technologys huvudkontor ligger i Woodlands, Texas, och har viktiga verksamhetsplatser i USA, Singapore, Malaysia och Storbritannien. Dess enheter Klein och Seamap designar, tillverkar och säljer specialiserade, högpresterande ekolod och seismisk utrustning.

Historia

Mind Technologies Inc. var tidigare känt som Mitcham Industries. Namnet ändrades slutligen år 2020. År 2016 förvärvade Mitcham Industries Klein Marine Systems. Kleins grundare Martin Klein är en amerikansk ingenjör och uppfinnare. Han anses allmänt vara en av de mest betydande uppfinnarna och utvecklarna inom branschen. Med hans uppfinning Side Scan Sonar upptäcktes bland annat Titanics vrak. Mitcham Industries fokuserade nästan uteslutande på uthyrning och försäljning av havsbottenkartläggningsverktyg som behövs vid olje- och gasborrning, medan Minds repertoar är betydligt bredare.

Företagets utveckling har följt samma mönster som är bekant för småföretag. Lönsamheten har varit runt hörnet och utvecklingsarbetet har förbrukat kassa i en anmärkningsvärd takt. Utrustning från Mitchams kvarlåtenskap har sålts för att täcka kostnader, då kassaflödet från den faktiska verksamheten varit obefintligt. Coronapandemin slog till vid en dålig tidpunkt för företaget. Företaget, som till stor del byggde sin kännedom på mässor, kunde inte presentera sina produkter, och det fanns även landsspecifika problem med testning. Problemet sköts på framtiden, om än av en förståelig anledning. Företaget var länge skuldfri, och den nyligen upptagna skulden på 3,75 miljoner USD är den enda institutionella skulden. Företaget är skyldigt sina aktieägare pengar, eftersom det emitterade preferensaktier (#MINDP) till ett värde av 25 miljoner USD. En aktie kunde köpas för 25 USD. Preferensaktien har en kumulativ utdelning på 9%. Om Mind inte betalar utdelning på dessa aktier före slutet av detta år, har ägarna av #MINDP-aktierna rätt att välja två medlemmar till företagets styrelse.

Mind Technologies Inc. positiva drivkrafter

Världssituationen spändes till när Ryssland attackerade Ukraina, och armébudgetarna fick betydande höjningar. För Mind framstod situationen som en möjlighet.

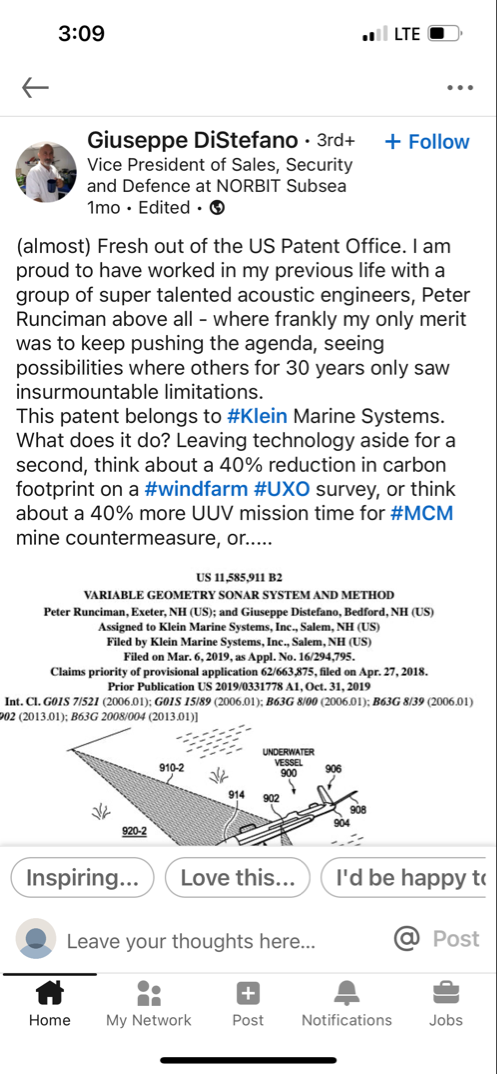

Mind fick ett avtal med US Navy – det finns ett pressmeddelande om detta, men informationen om samarbetet är naturligtvis mycket hemlig. En europeisk samarbetspartner har diskuterats länge. På Minds webbplats fanns under en kort tid en bild på en AUV, där företagets namn hade blivit synligt. Det finns inget pressmeddelande om detta, men detta företag var SAAB.

Energisektorn kan, trots all grön omställning, inte glömma olja och gas. När energipriserna är låga avstår energijättarna från att göra investeringar. Sökandet efter nya borrmål måste påbörjas någon gång.

Inom elproduktionen med vindkraft har man insett att det inte finns tillräckligt med utrymme. Vindkraftsparker som etableras längs kusterna håller på att bli en lösning. För att bygga dessa krävs kartläggning av havsbotten.

Mind för investerare

Kurser vid tidpunkten för inlägget 19.5.2023 fredag (slutkurser)

#MIND 0,55

#MINDP 7,20

Det finns två aktieserier: #MIND och #MINDP

Räkenskapsår: 1.2-31.1

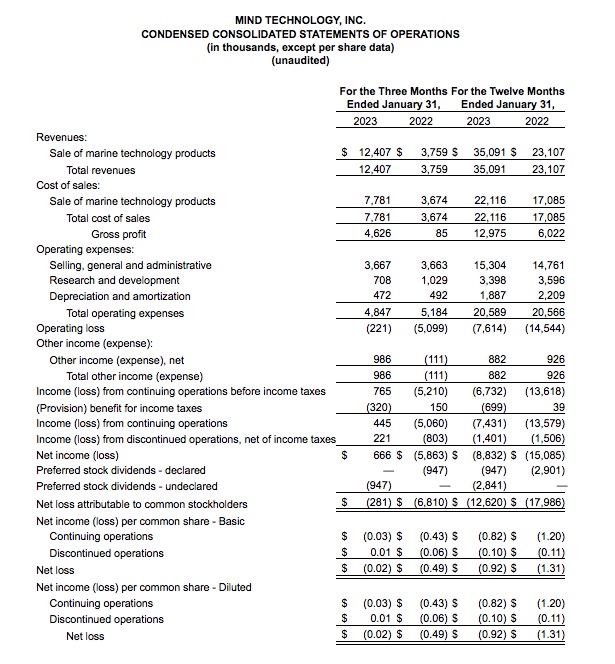

Omsättningen ökade Q4 2021- Q4 2022 med 330%

Orderstock över 23 milj.

Företagets marknadsvärde 7,3 milj USD

Jämförelseföretaget Kraken Robotics, som inte gör någon vinst, värderas till multipeln x15. Omsättningsmässigt befinner sig dessa i samma liga.

Företagets historia är i ett intressant skede. Den världspolitiska situationen och energiindustrins utmaningar ger företaget positiva drivkrafter. Tillräcklig kassa är en utmaning. Skuldsituationen är dock åtminstone acceptabel, och räntehöjningar påverkar inte direkt företagets verksamhet. Av resultatet för 2022 kan man dra slutsatsen att kassasituationen kommer att underlättas då orderstocken är rekordstor. Om MIND skulle köpas, skulle köparen först behöva betala fullt pris för #MINDP-aktien, 25 USD, totalt 25 miljoner USD (aktiekursen är för närvarande 7,15) och alla obetalda utdelningar för dessa, 2,8 miljoner USD. Först då kan ägarna av #MIND-serien drömma om att få något. Detta är viktigt att komma ihåg om man avser att investera i detta.

Bilder och videor från företagets webbplats, där även företagets pressmeddelanden och rapporter finns.

mind-technology.com Jag rekommenderar att läsa pressmeddelandena från de senaste åren för att få en mer övergripande bild av företaget.

https://www.youtube.com/watch?v=Gg5islHlb1Y&t=16s

https://www.youtube.com/watch?v=QTVqyA0bzak