Här är en artikel av Timo Heikkilä om Micron Technology, som går att läsa på några minuter.

”Vi tror att Micron är en av de största vinnarna inom halvledarbranschen i den fleråriga möjlighet som AI möjliggör”, sade Microns VD Sanjay Mehrotra i publikationen.

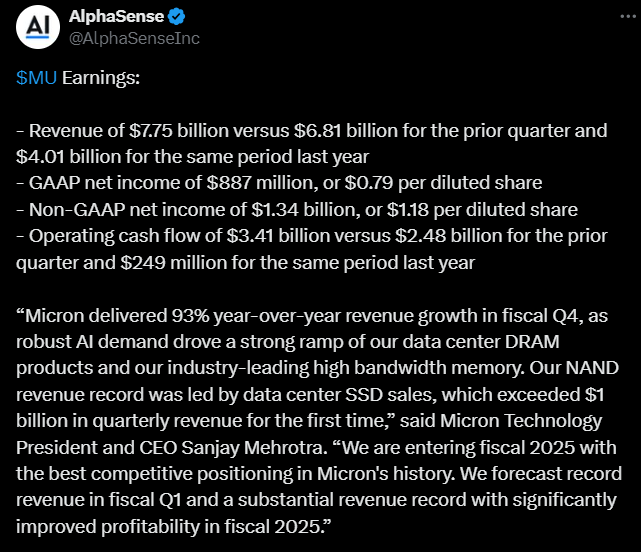

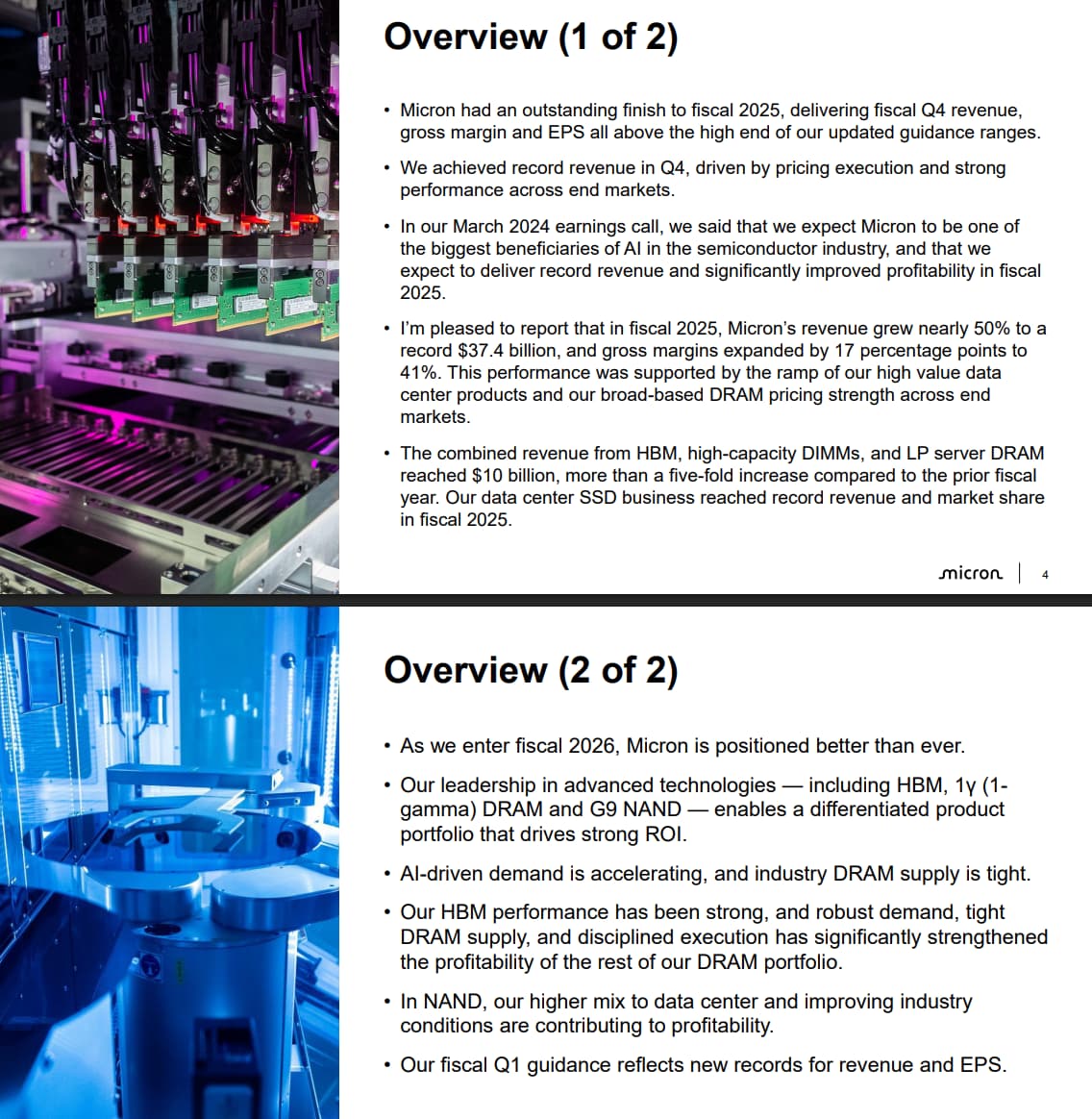

Microns omsättning växte kraftigt från föregående år, och ”AI-efterfrågan” lyfte bland annat försäljningen av bolagets DRAM-produkter för datacenter och högbandbreddsminne. Även försäljningen av NAND-produkter slog rekord.

Bolaget förväntar sig rekordresultat för år 2025 och dessutom väntas lönsamheten förbättras avsevärt. Marknaden verkar gilla det.

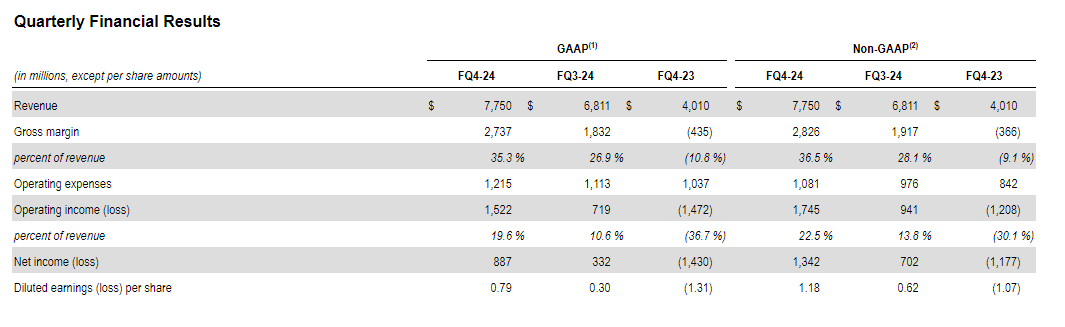

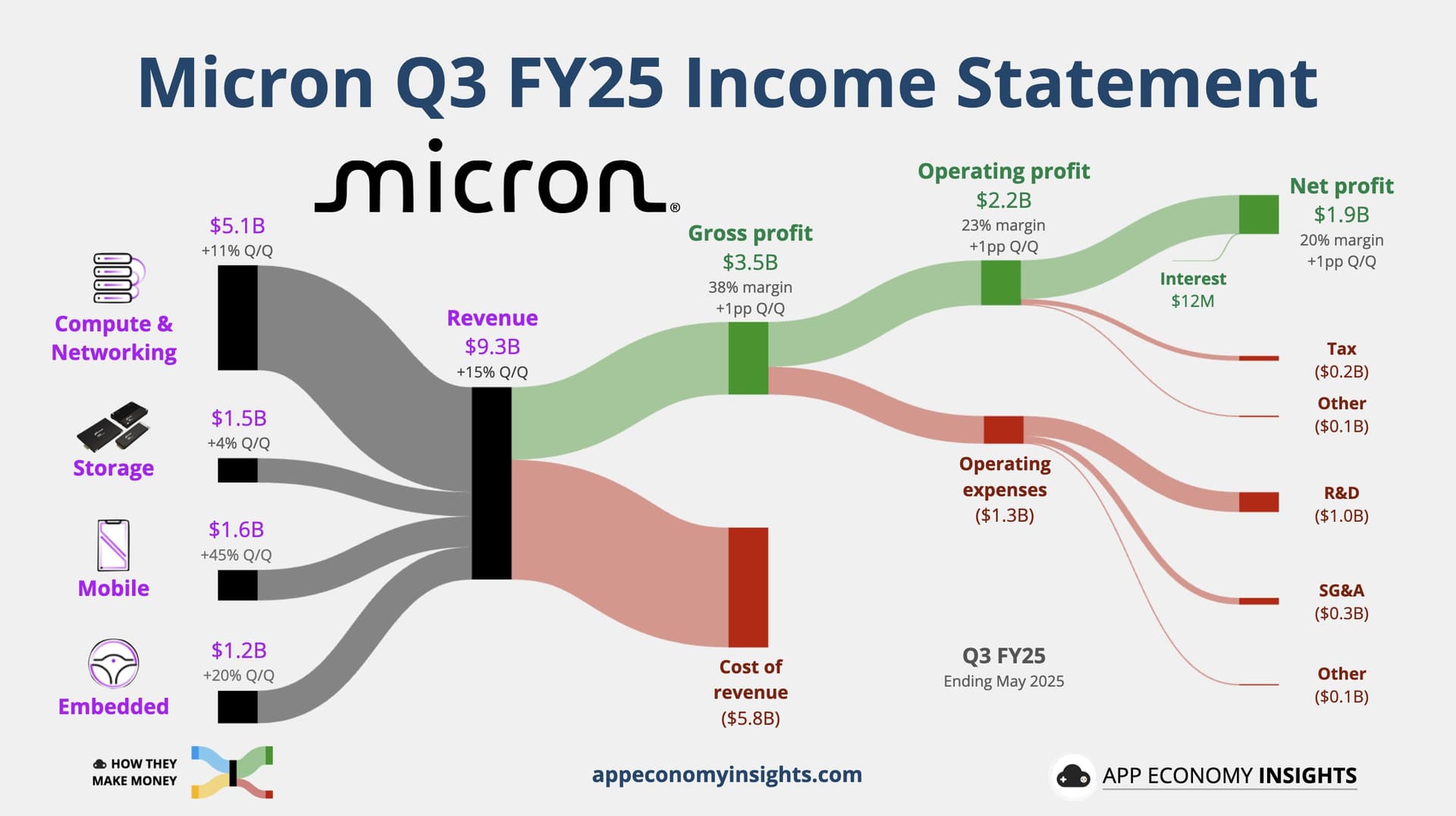

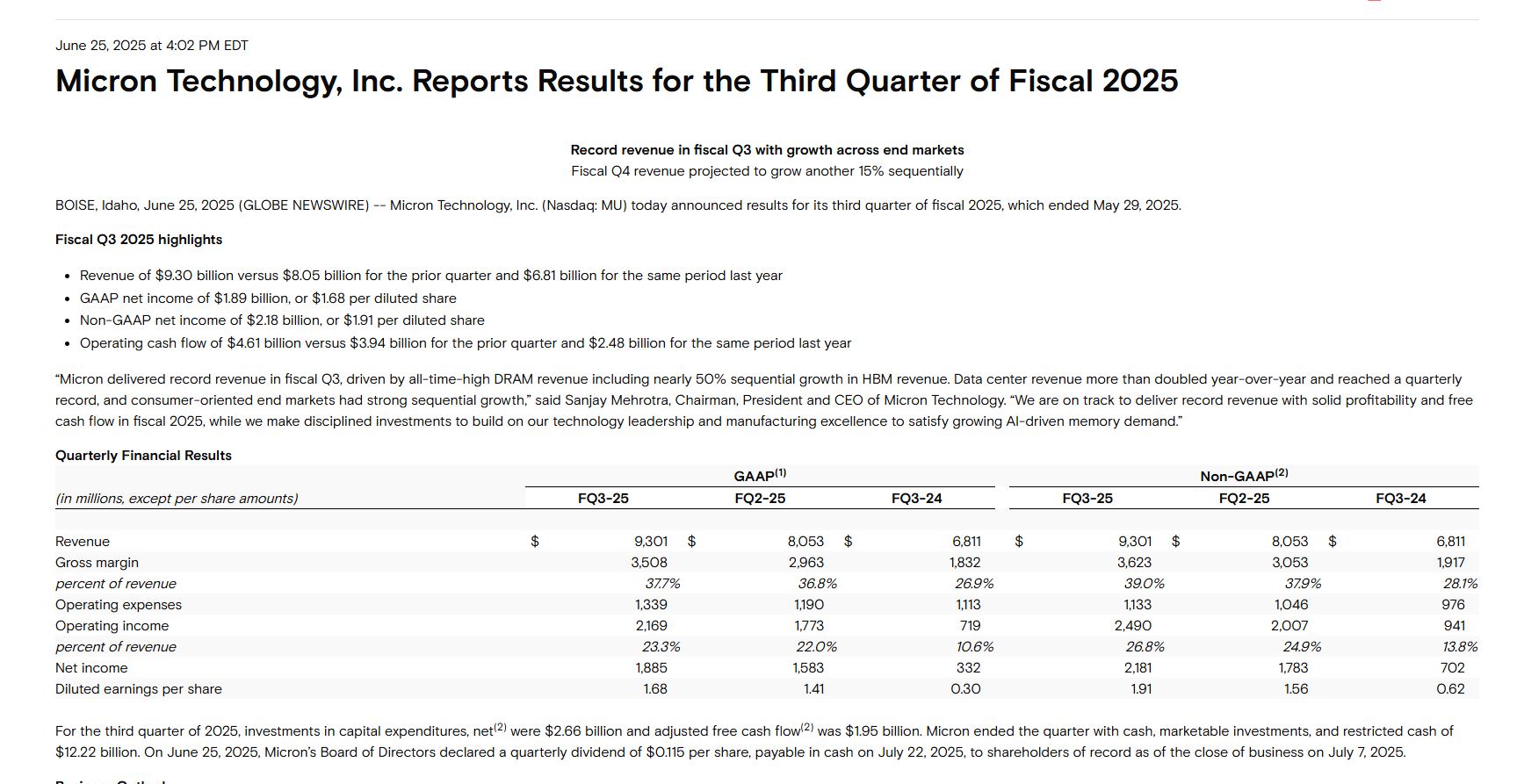

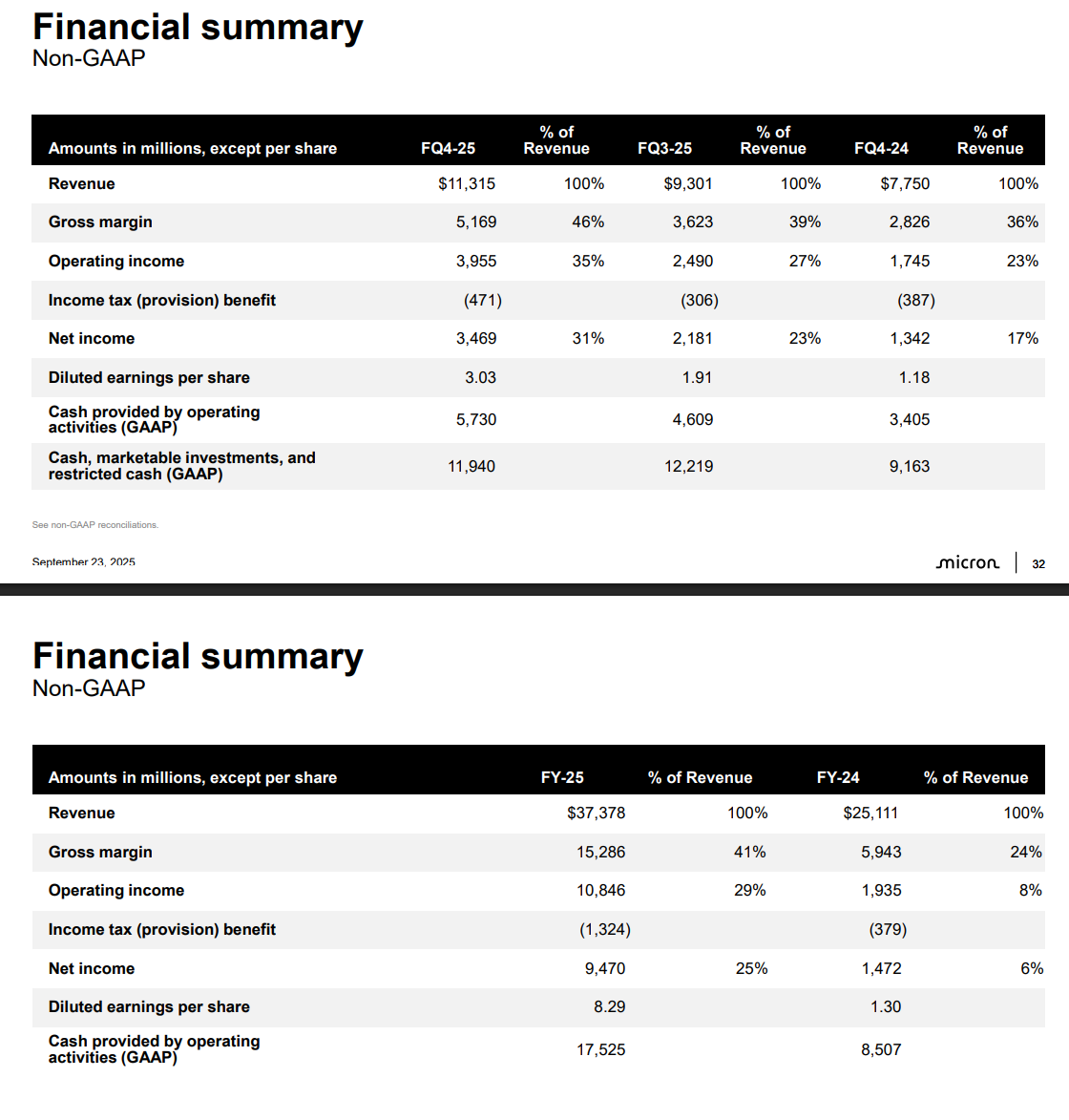

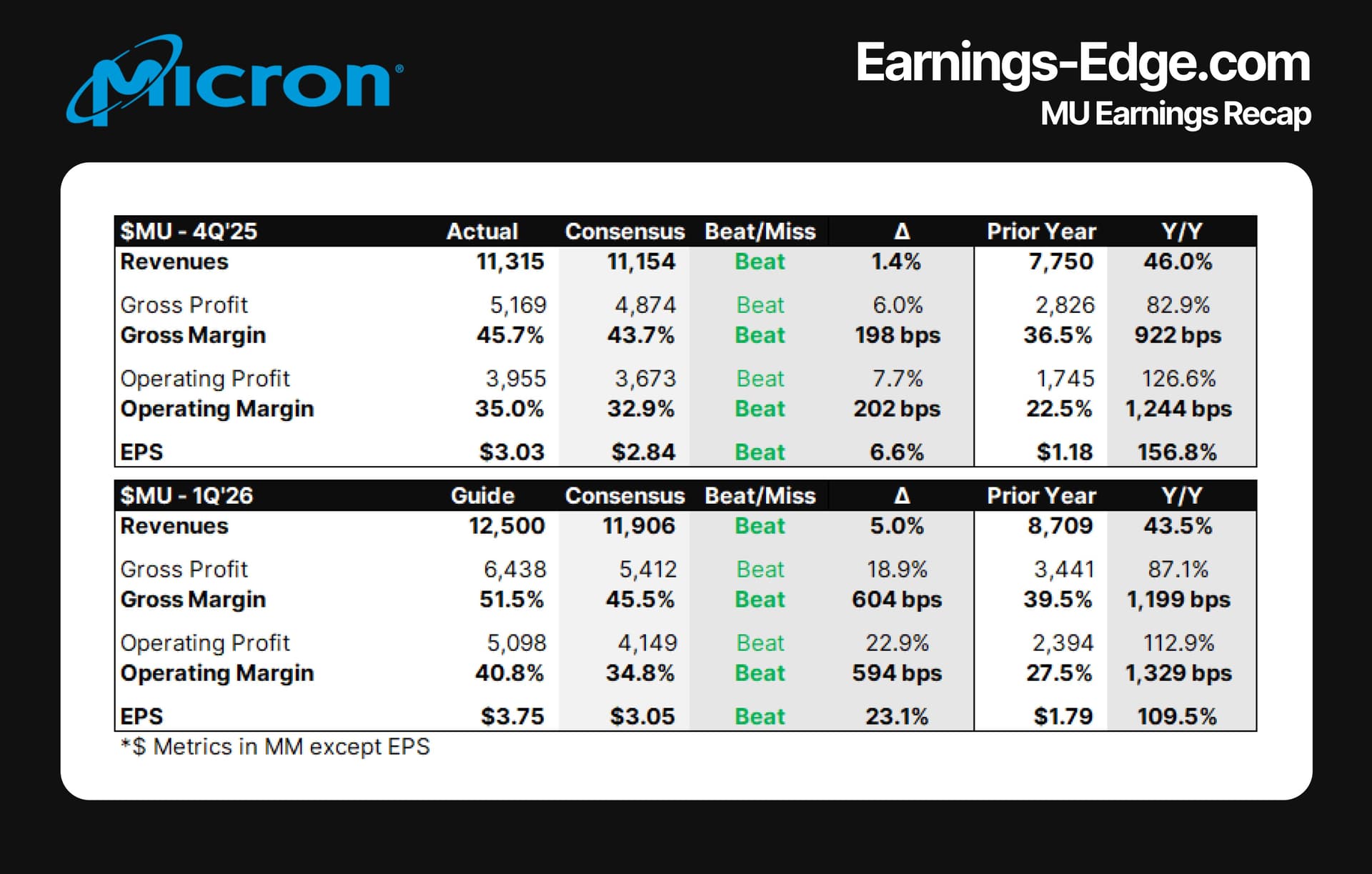

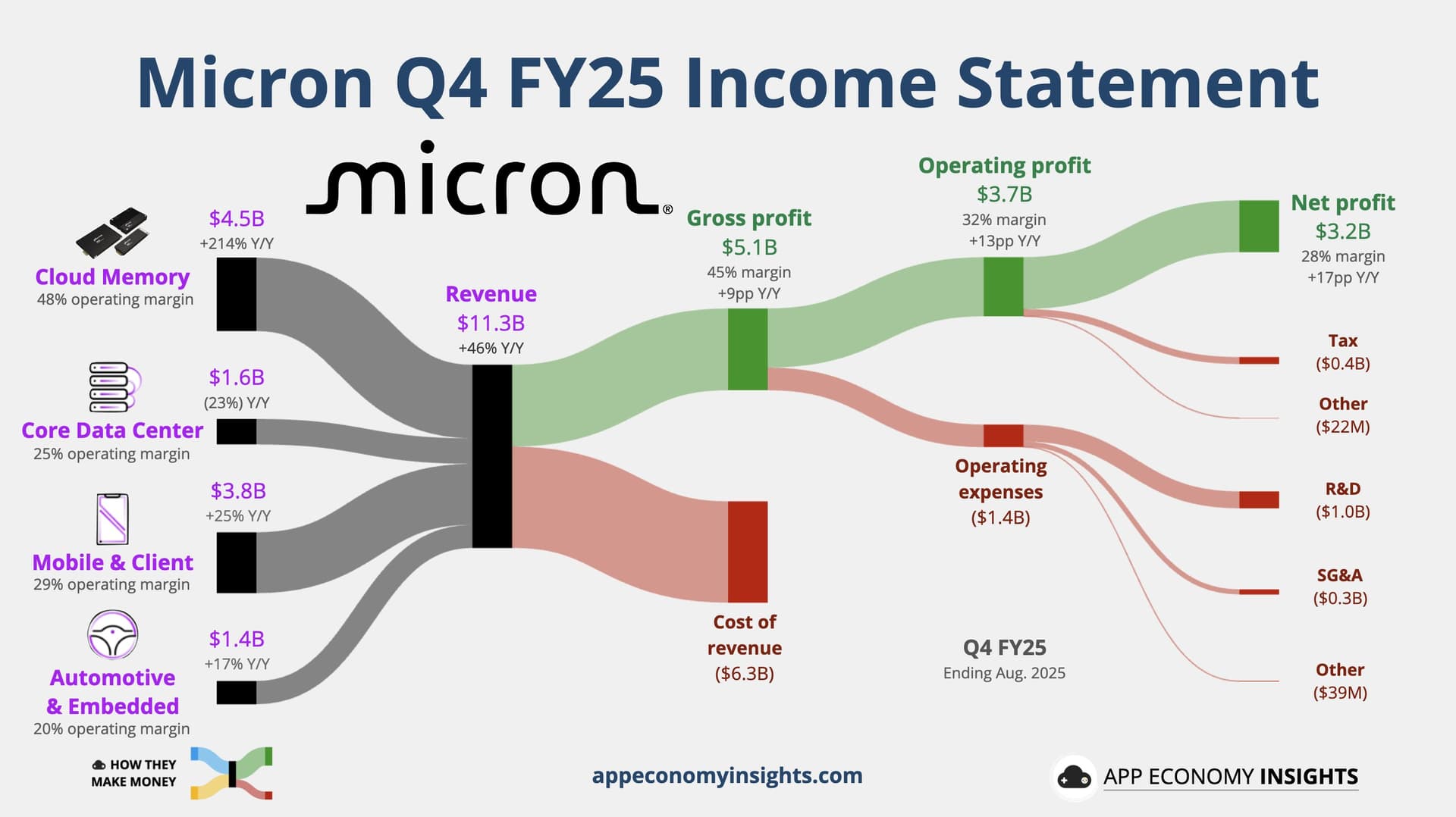

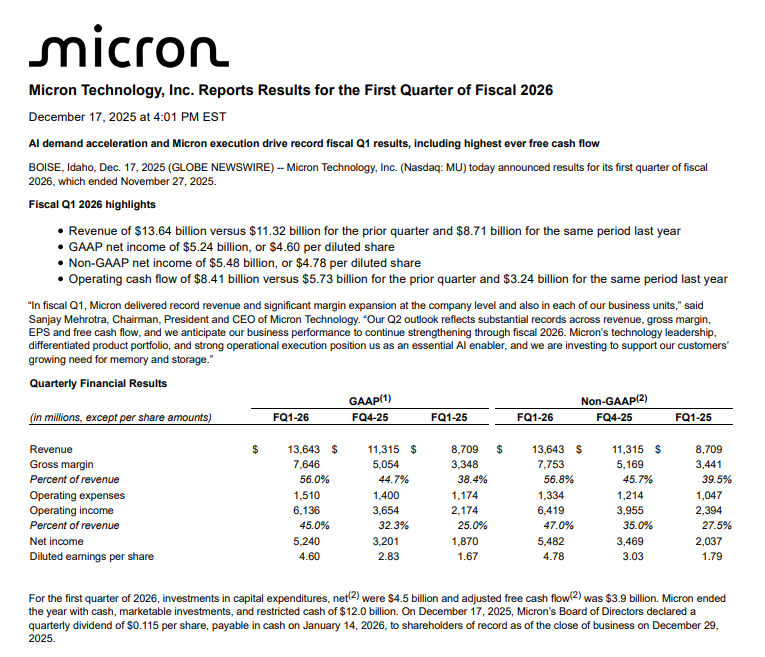

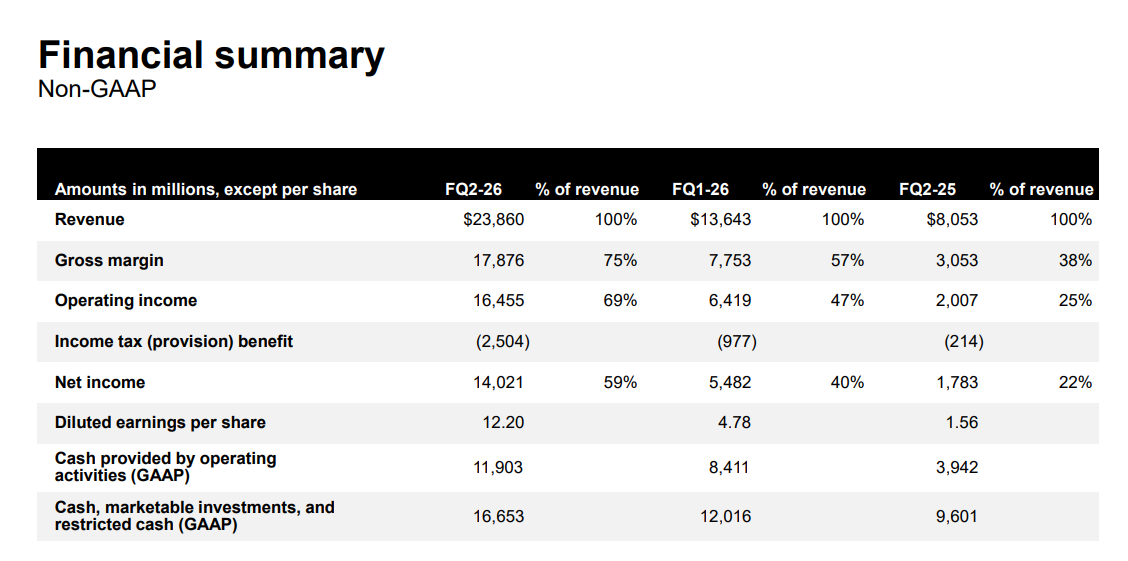

Microns omsättning minskade från föregående kvartal, men ökade betydligt jämfört med föregående år. Företaget rapporterade ett starkt nettoresultat och ett förbättrat operativt kassaflöde.

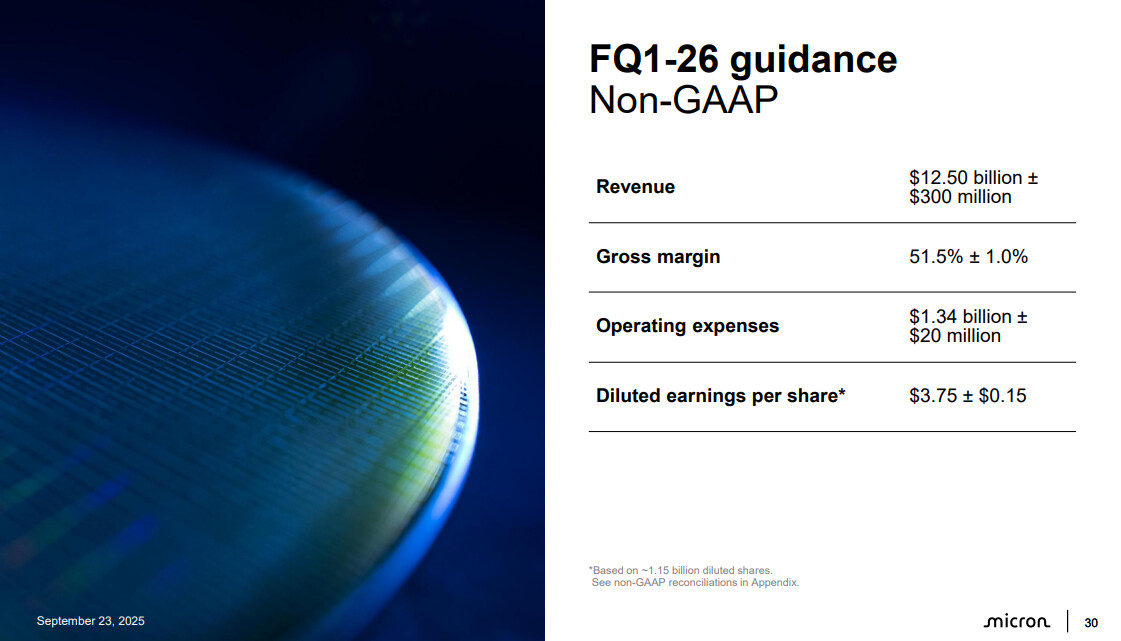

Enligt VD:n var tillväxten inom datacenterverksamheten betydande och lanseringen av ny minnesteknik stärker marknadspositionen. För nästa kvartal förväntas rekordhög omsättning och en betydande förbättring av lönsamheten.

Microns kvartal gick utmärkt, särskilt tack vare rekordhöga intäkter. Intäkterna stöddes till stor del av stark DRAM- och datacenterförsäljning.

Bolagets resultat och kassaflöde förbättrades också tydligt. Bolagets ledning bedömer att året fortsätter starkt och betonade dessutom investeringar i AI:s växande minnesbehov.

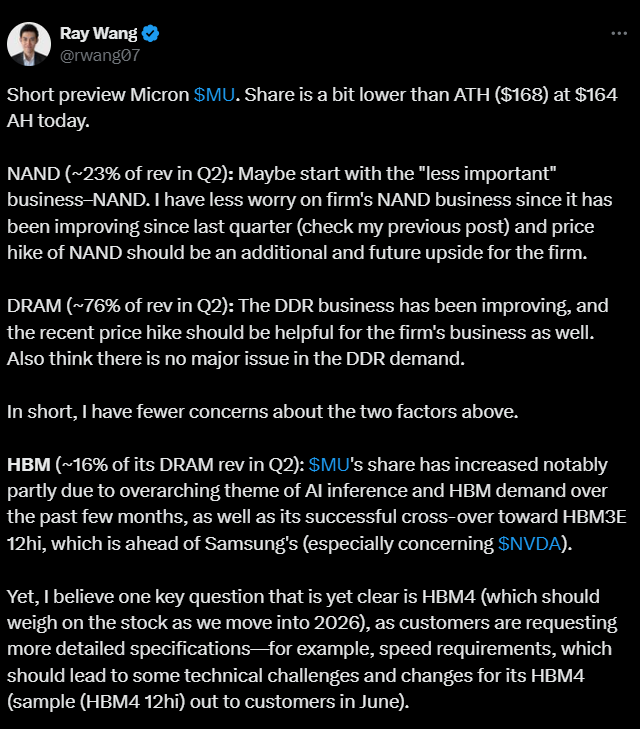

I tweeten nedan berättas det hur Microns aktie fortfarande rör sig nära ATH-nivåer. På NAND-sidan har utvecklingen varit positiv och prisökningarna stöder utsikterna, dessutom har DRAM-segmentet förblivit stabilt och inga större problem med efterfrågan har hittills observerats.

I tweeten uttrycks det att det verkliga fokuset dock ligger på HBM, vars efterfrågan drivs av AI-boomen. Micron har snabbt avancerat med nyare lösningar och lyckats locka nya kunder. Detta har varit en av de väsentliga orsakerna till bolagets aktieuppgång under de senaste månaderna.

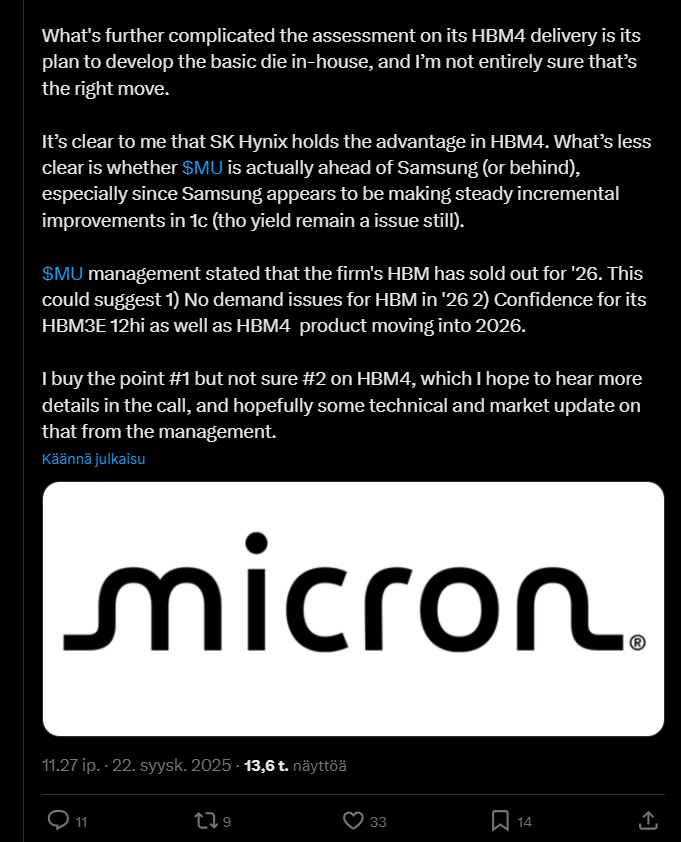

Ändå kvarstår osäkerhet, särskilt gällande nästa generations HBM4. Tekniska utmaningar och även konkurrensen med SK Hynix och Samsung kan tynga investerarnas förtroende enligt tweeten nedan, även om orderböckerna är fulla långt framåt.

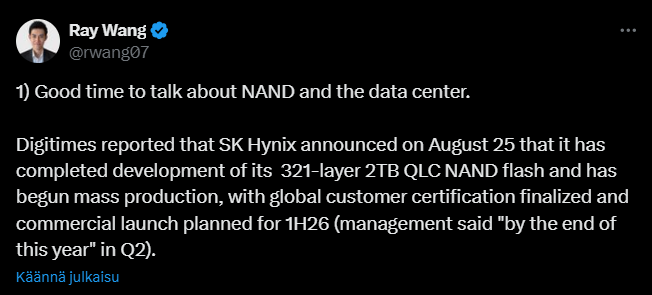

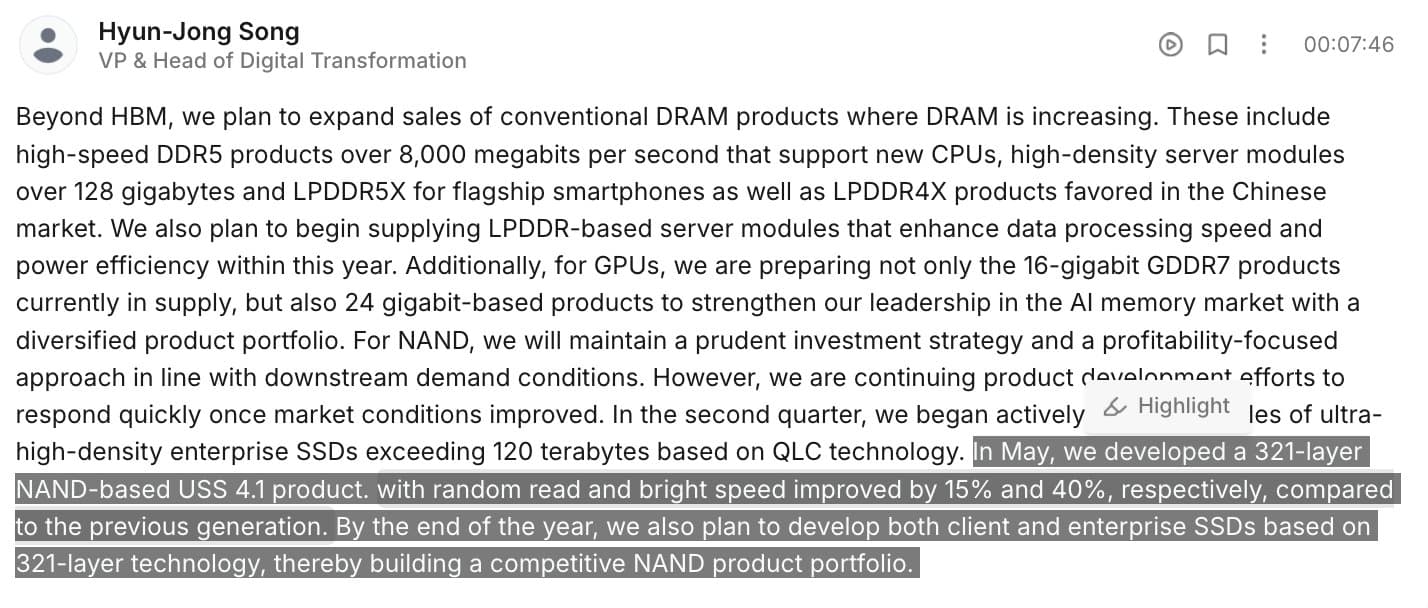

Här är ytterligare en tråd från samma person relaterad till företaget, där han berättar hur SK Hynix lanserar en 321-lagers 2 TB QLC-NAND, vars massproduktion inleds och vars kommersiella lansering är planerad till första halvåret 2026.

Micron och Hynix rapporterar stark efterfrågan på datacenters-SSD:er och andelen QLC-teknologi växer snabbt.

Det framgår av tråden att bakgrunden är efterfrågan på kostnadseffektiv lagring driven av AI-inferens, där SSD allt oftare fungerar som en “cache” för beräkningar vid sidan av traditionell lagring.

Här är en länk till startinlägget och tråden, dessutom en skärmdump av startinlägget nedan.

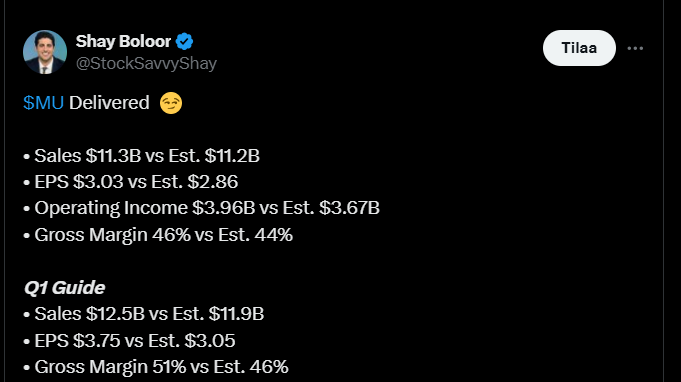

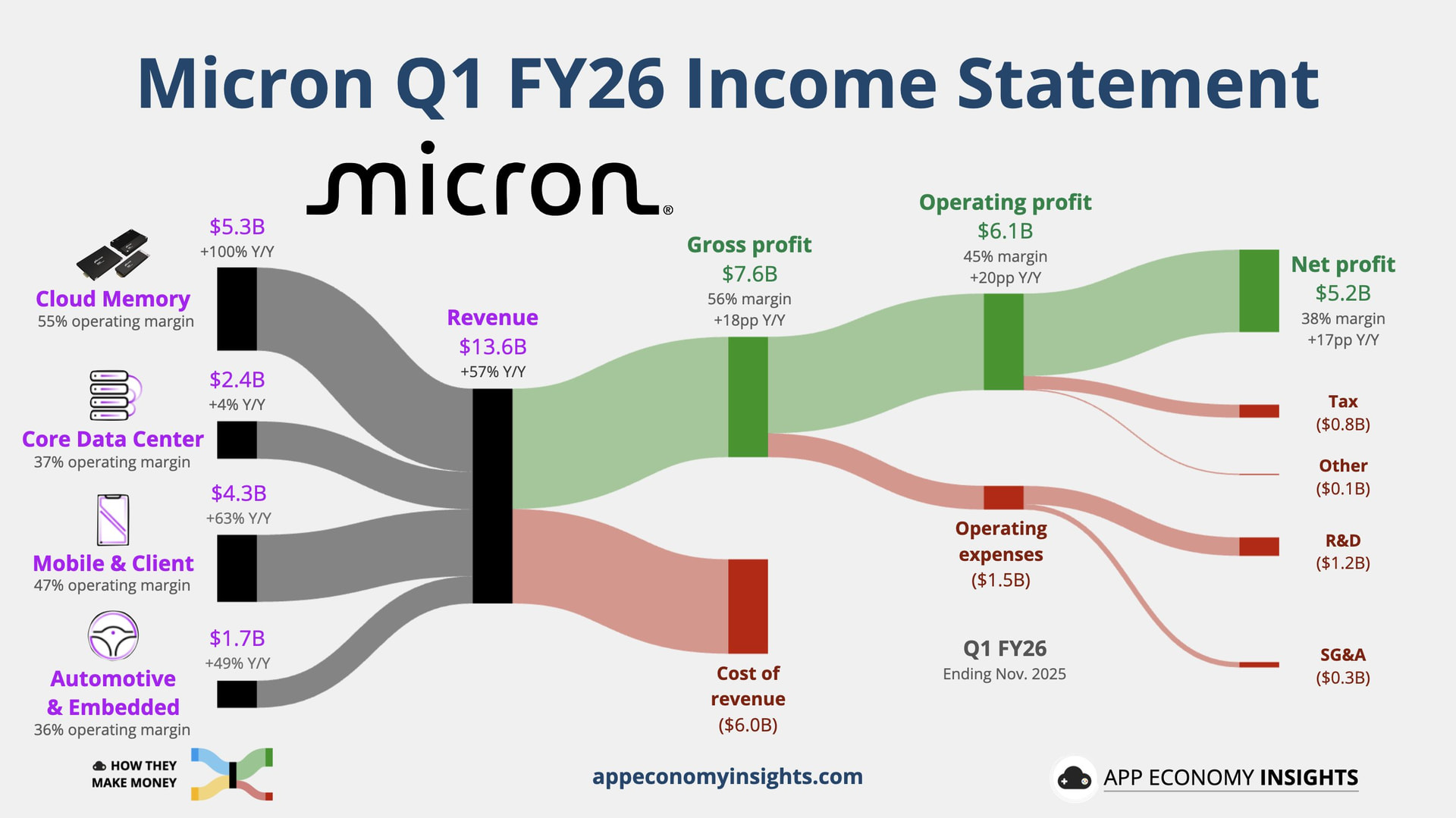

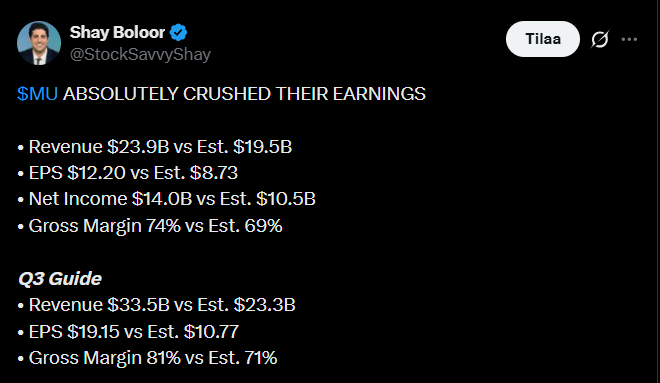

Micron gick bra. Företaget överträffade förväntningarna både vad gäller omsättning och resultat, och lönsamheten förbättrades också avsevärt jämfört med förra året. Praktiskt taget alla, eller åtminstone nästan alla, nyckelrader presterade bättre än analytikernas prognoser.

Ledningen målade också upp en optimistisk bild av framtiden. De förutspådde att tillväxten skulle fortsätta och att marginalerna skulle öka ytterligare under nästa kvartal. Särskilt AI-relaterade lösningar ses som en stor framtida möjlighet för företaget.

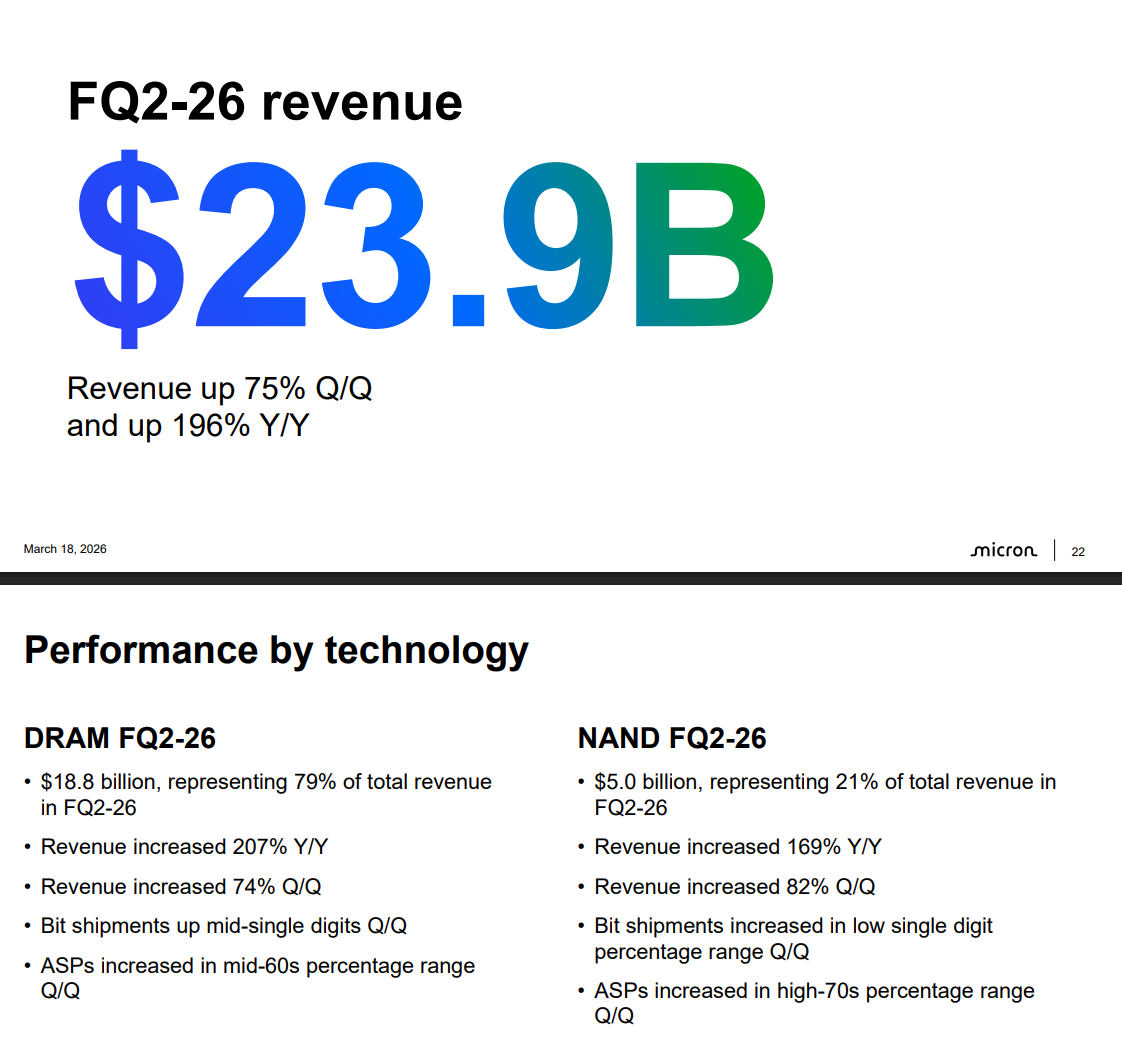

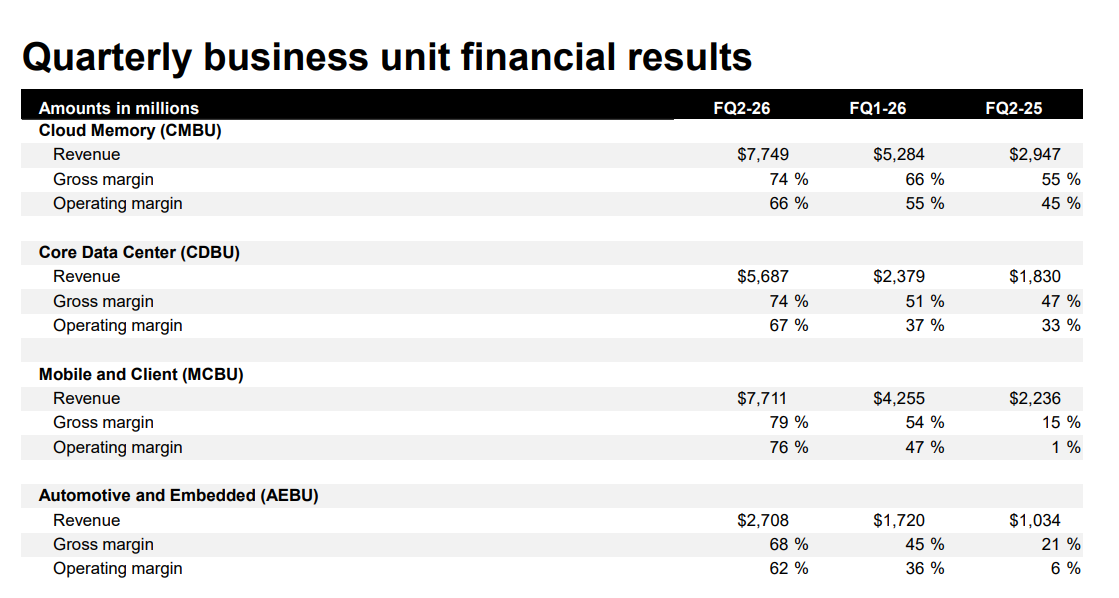

Inom branscherna växte minnet relaterat till molntjänster explosivt, medan datacentersidan dock upplevde en nedgång. Mobila, fordons- och inbyggda lösningar gav dock ytterligare draghjälp, och överlag går Micron in i det nya räkenskapsåret från en stark position.

Jag har ägt Micron i ett par år. I år har tålamodet belönats: YTD ca 98 %. Vanligtvis sjunker den lite efter rapporten, förhoppningsvis inte nu. I Finland diskuteras denna aktie knappt.

Micron har, enligt artikeln nedan, stigit tack vare den växande efterfrågan på AI. Företaget tillverkar DRAM-minneschip, som behövs i AI-applikationer, och analytiker tror att det kommer att få långsiktiga kontrakt från teknikjättar.

Citi uppskattar att chipbristen kommer att höja priserna och förbättra Microns resultat. Bruttomarginalen kan stiga till 60 procent och vinsten per aktie kan nästan fördubblas till 2026.

Micron satsar också på minne med hög bandbredd (HBM), som till exempel Nvidia behöver för sina AI-chip.

Citis riktkurs höjdes till 240 dollar, och rekommendationen förblev ”köp”.

För Micron gick det riktigt bra, då omsättning och resultat tydligt överträffade investerarnas förväntningar.

Lönsamheten förbättrades på bred front och alla affärsområden presterade väl.

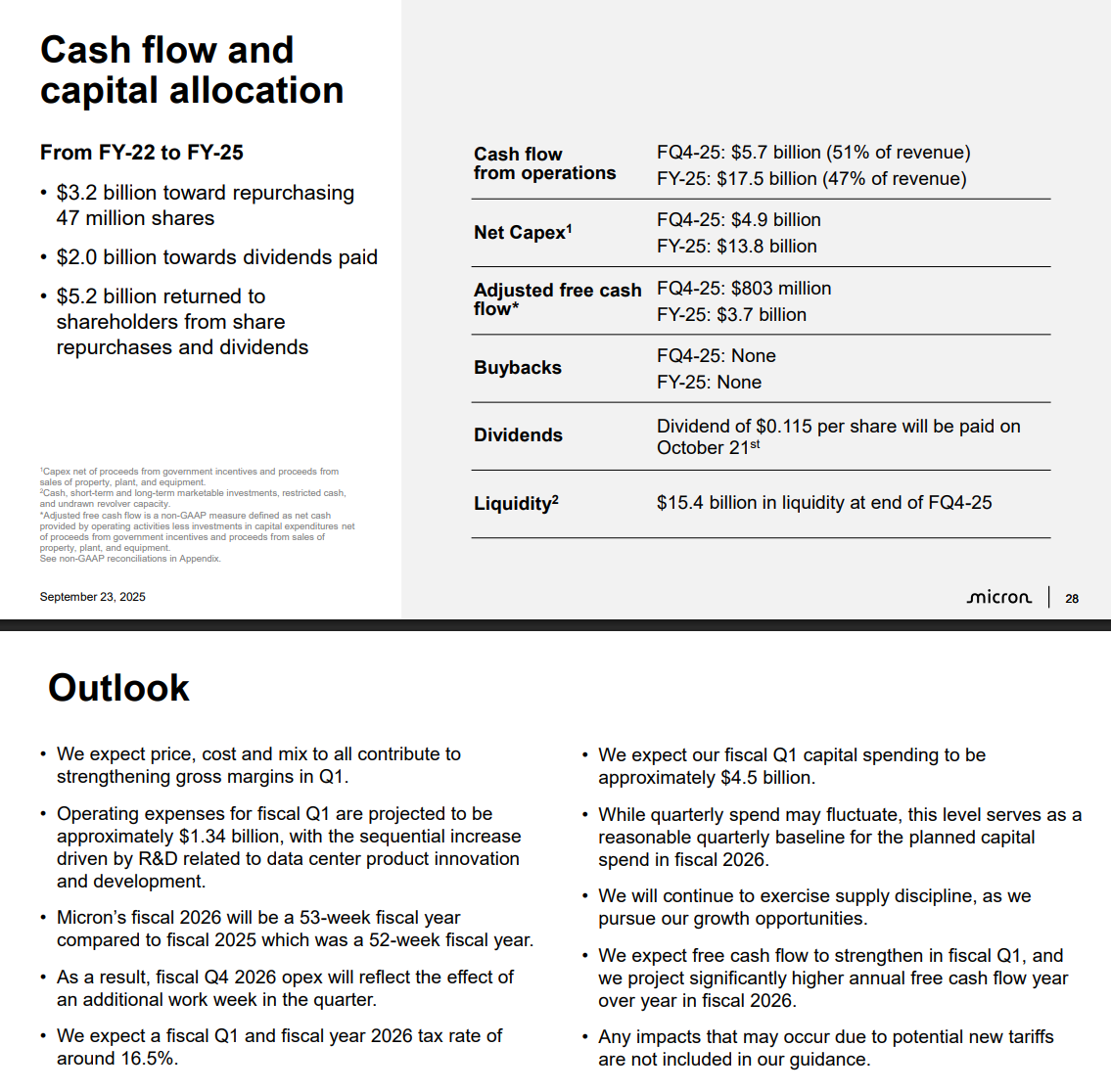

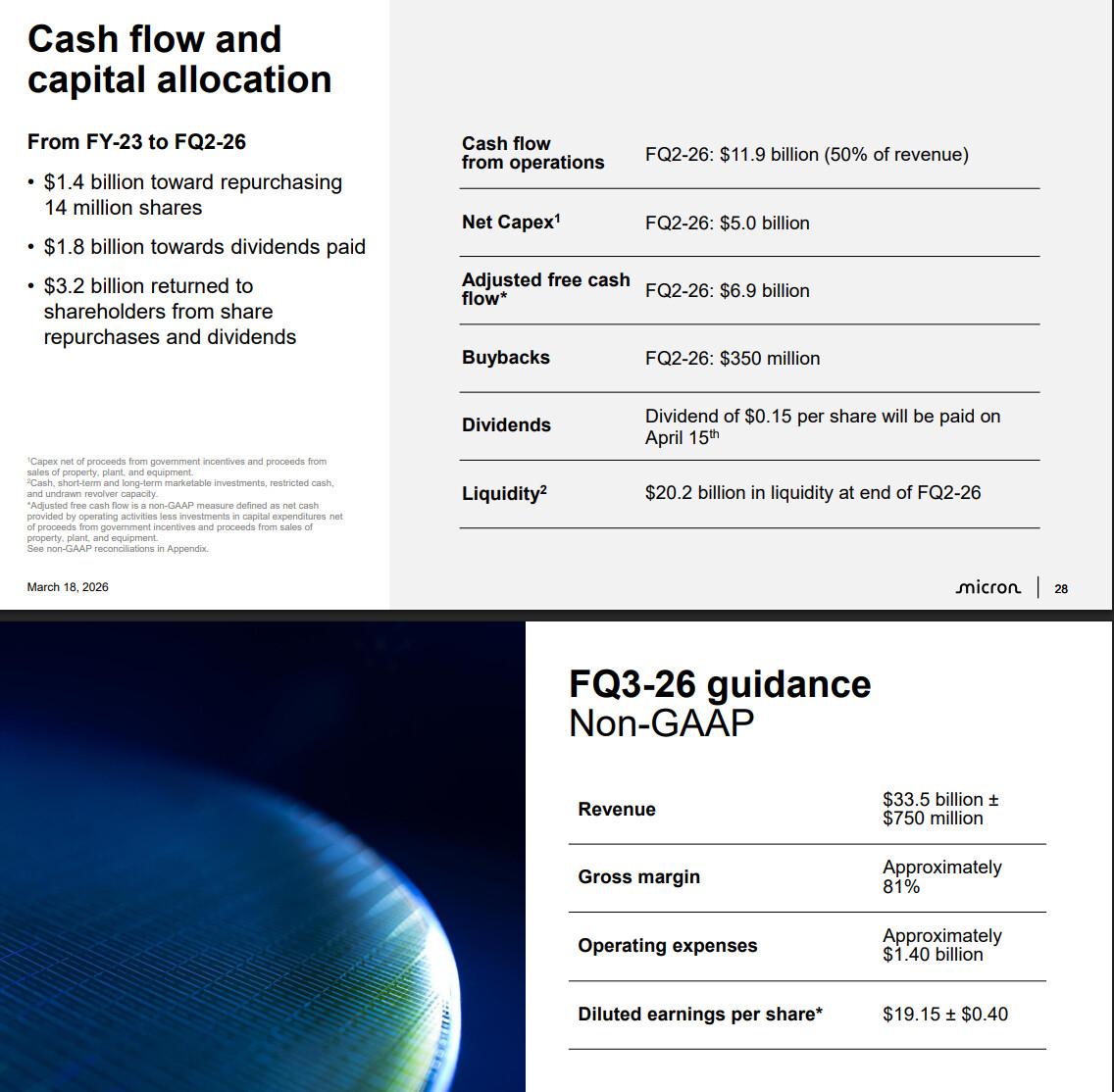

Ledningen gav exceptionellt starka utsikter för nästa kvartal, särskilt vad gäller marginaler och kassaflöde. Investeringarna fortsätter, men samtidigt… återförs kapital till ägarna genom utdelningar - såklart… och även genom återköp av egna aktier.

Ledningen betonar sin teknologiska fördel och sin roll som en central möjliggörare för AI-utveckling, vilket ytterligare stöder efterfrågan även framöver.

I artikeln bakom länken berättas det hur den snabba utvecklingen av AI-teknik har skapat en global brist på minneskomponenter, vilket har placerat Micron i centrum som en viktig och kritisk aktör i branschen. Eftersom AI-modeller kräver enorma mängder av just snabbt minne för att fungera effektivt, har efterfrågan överträffat förväntningarna på både server- och datormarknaden.

Av ovan nämnda skäl investerar Micron hundratals miljarder dollar i nya produktionsanläggningar i USA, såsom i Idaho och New York. VD Sanjay Mehrotra bedömer att det ansträngda marknadsläget och den AI-drivna tillväxten kommer att fortsätta stabilt åtminstone till nästa år. Samtidigt förutspås komponentpriserna stiga avsevärt på grund av den allmänna bristen på utbud.

Micron Technology köper taiwanesiska PSMC:s fabrik för 1,8 miljarder dollar för att möta den enorma efterfrågan som AI-boomen har medfört.

Affären stärker Microns produktion av DRAM-minnen, då branschens priser har stigit med upp till 50 procent och utbudet är stramt, vilket naturligtvis är en stor anledning till att priserna drivs upp.

Den nya fabriken beräknas vara i full drift först under andra halvåret nästa år, vilket hjälper till att lindra den globala chipbristen.

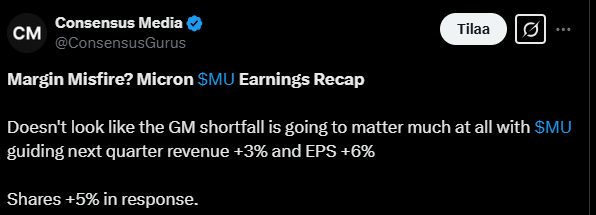

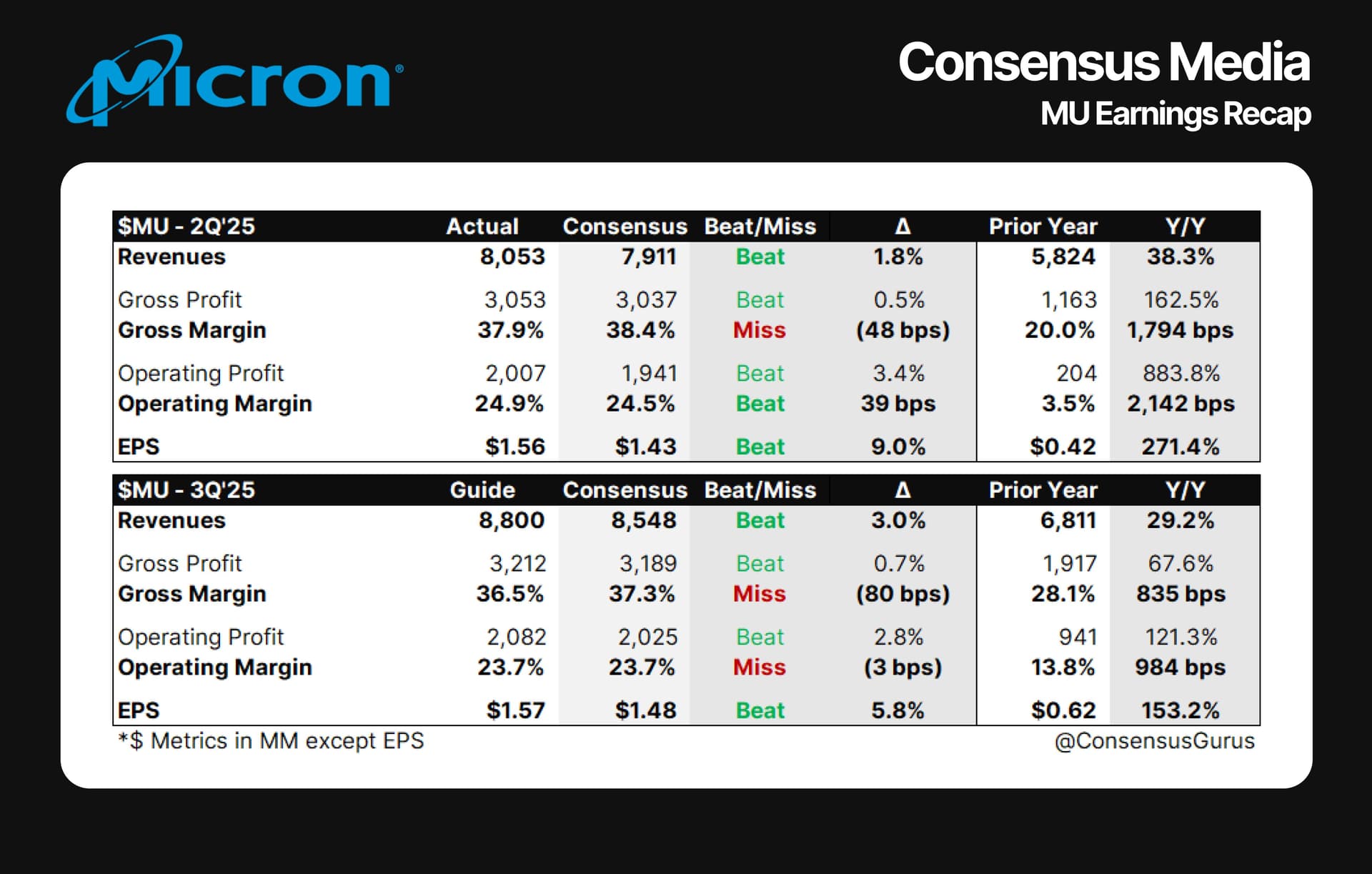

Microns kvartal överträffade förväntningarna över hela linjen, men aktien backade i efterhandeln, vilket tyder på att det starka resultatet till stor del redan var inprisat.

Tillväxten var exceptionellt stark, dessutom förbättrades lönsamheten tydligt och kassaflödet stärktes. Ledningen beskrev att efterfrågan förblir stark, särskilt driven av AI, och bedömde att det höga tempot ser ut att fortsätta under nästa kvartal. Man betonade även produktionsinvesteringar och en mer generös utdelning. Även molnsidan, datacenter, mobilsegmentet och inbäddade lösningar stödde den breda och pigga utvecklingen.

Starkt resultat. Men det duger inte för Mr. Market. Ner 2 % i efterhandeln.

Jag antar att omsättningen och resultatet för Q4 är samma som guidningen för Q3. Ett försiktigt antagande alltså. Med dessa antaganden är P/E-talet 8,4.

Det är ett starkt resultat, men marknaden blickar uppenbarligen redan framåt, eller så är sentimentet för surt för tillfället. Om den här aktien har samma cyklikalitet som tidigare, är det värt att notera att aktien i tidigare minnescykler har vänt nedåt trots att resultatet har fortsatt att växa i genomsnitt ytterligare tre kvartal. Är det dags nu, eller kommer resultatet fortfarande att växa under 2027?

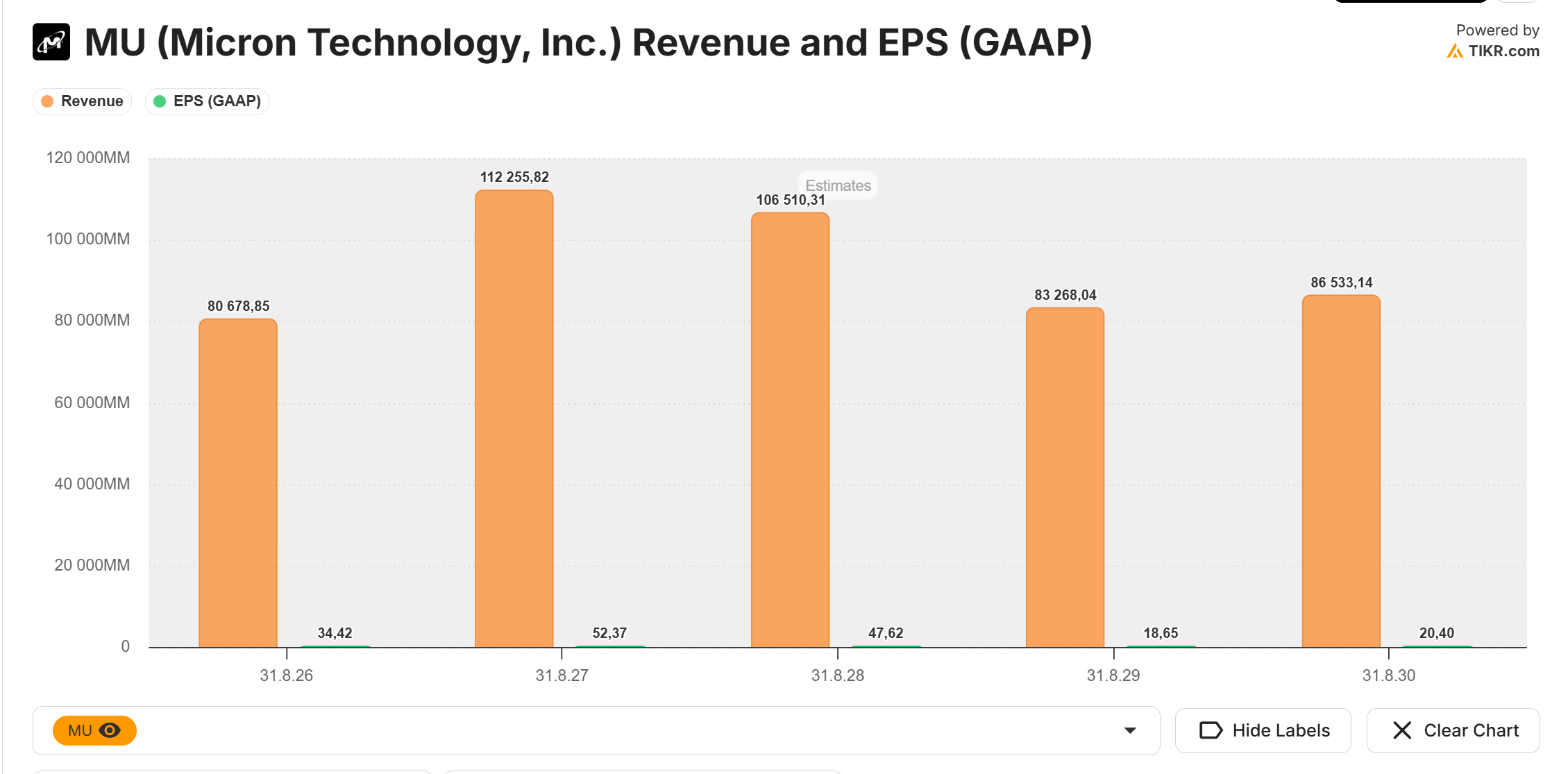

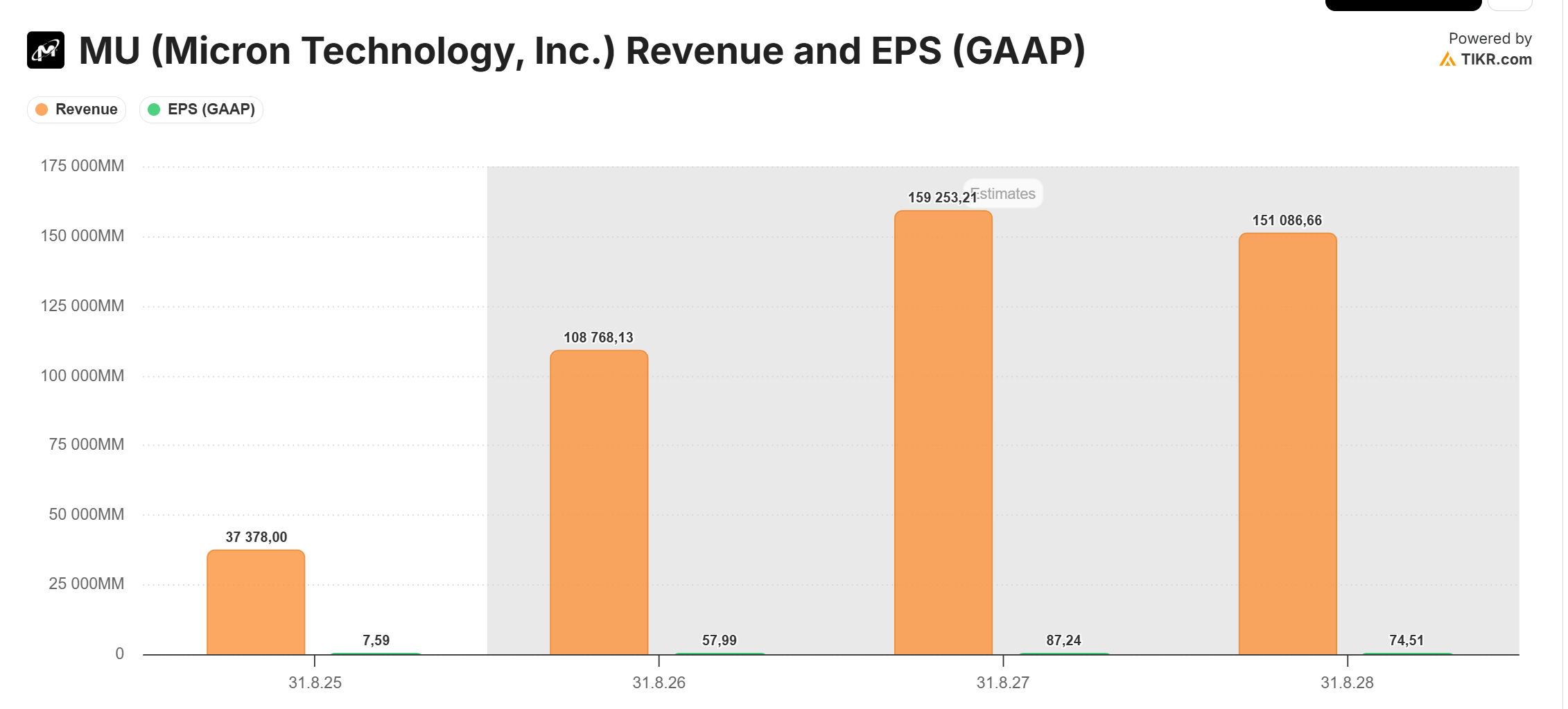

Konsensus tror att det kommer gå starkt i ett par år till och sedan vända nedåt. Prognosen för 2026 har inte uppdaterats här ännu. Även med en försiktig prognos är EPS 55 USD.

Konsensus har nu uppdaterat sina prognoser, vilket innebär att de har höjts rejält. Kursen har sjunkit och värderingen har blivit alltmer förmånlig. Konsensus uppskattar årets omsättningstillväxt till cirka 200 % och resultatillväxten till cirka 600 %. Prognoserna för de kommande åren har också höjts.

Seeking Alpha hade en artikel idag som nämnde att Google har avslöjat nya algoritmer utformade för att minska mängden minne som krävs för att använda stora språkmodeller och vektorbaserade sökmotorer.