@henrielo har besökt Merus Power och nedan finns ett relativt omfattande inlägg om bolaget, eller åtminstone dess senaste nyheter.

Merus Power är ett tydligt tillväxtbolag och ett potentiellt turnaround-bolag när det gäller lönsamheten. En mild men inte tillräcklig resultatvändning har åstadkommits. Å andra sidan, om resultatvändningen och utsikterna vore tydliga, skulle företagets marknadsvärde vara något annat än under 40 miljoner euro.

Viktigt grundarbete har gjorts gällande både den nya fabriken och rekrytering av personal. Från båda kan skalfördelar uppnås om de leds på rätt sätt.

Underrubriker:

Vad är Merus Power och hur har det utvecklats?

Tuomala: ”Vi lyssnar på bruset i elnätet”

Stora utsläppsminskningar från stålindustrin – ny fabrik till Ylöjärvi

Förändringar på kundernas marknad

Merus vill profilera sig som systemleverantör

Kan lönsamheten förbättras avsevärt?

Inlägget innehåller inga investeringsrekommendationer. Författaren är styrelsemedlem i Mellersta Nylands Aktiesparare.

Tack @Sijoittaja-alokas för att du aktivt delar innehåll. Jag rättade ett eget stavfel i texten: selkä kasvuyhtiö → selkeä kasvuyhtiö. Lycka till med ditt år 2026!

Tack henrielo, bra inlägg. Merus verkar på en tillväxtmarknad och har även vuxit bra. Utmaningen har varit lönsamheten och kassaflödet i och med tillväxten och investeringarna. Så länge bolaget visar att de genererar tillräckligt med EBITDA för att säkra finansieringen för fortsatt tillväxt, ser jag också stor potential. Under de senaste månaderna har även försäljningar från en storägare tyngt kursen. Det är svårt att förutse om de stora säljarnas försäljningar fortsätter eller om det går att hitta stora köpare. Vad bolaget själva kan påverka är att hålla fast vid den utlovade omsättningstillväxten för -25 samt den utlovade EBITDA-nivån. Om man lyckas växa lönsamt från -25-nivåerna även under -26, är detta redan ett ganska intressant case.

Här är en färsk bolagsanalys om Merus Power från Pauli.

Merus Powers kommunicerade order för 2025 stöder inte en fortsatt snabb tillväxt på kort sikt, vilket är anledningen till att vi sänkte våra prognoser för i synnerhet 2026. Tills vidare tynger de relativt höga värderingsmultiplarna och den utmanande förutsägbarheten i resultatet avkastnings-riskförhållandet. Situationen skulle i ett gynnsamt scenario kunna förändras i takt med att bolagets lönsamhetsvändning och internationaliseringen av energilagringsverksamheten framskrider. Vi upprepar rekommendationen minska och sänker riktkursen till 4,5 euro till följd av prognosändringarna (tidigare 5,0 €).

Det här pappret har ju låg omsättning och en stor spread. Sälj- och köpsidan tar slut ganska snabbt om någon bestämmer sig för att göra ens lite större drag åt ena eller andra hållet. Till exempel med köp för under 10 k€ skulle man kunna få kursen att stiga tillbaka de där 7 %.

Jag väntade mig inte en så här betydande order från Finland, åtminstone inte direkt i början av året.. 30 % av årets omsättning innan januari ens är avklarad. Om man lyckas genomföra affärer från utlandet ser omsättningstillväxten mer än trolig ut.

Kan det finnas vissa teknikspecifika skillnader där? Det finns många typer av batterier och om till exempel utrymme eller vikt inte är en faktor, kan man förmodligen använda billigare tekniker i cellerna. Dessutom, om en teknik når massproduktionsfasen, sjunker priset ofta snabbt.

Dessutom har jag funderat lite på vad det innebär för Merus om Donut Labs löften får konkreta bekräftelser under det här året? Skulle kunderna fortfarande vara villiga att beställa produkter med äldre teknik innan dessa mirakelceller också finns tillgängliga för dessa masslösningar? Bara det antal laddningscykler som Donut utlovar är så astronomiskt jämfört med nuvarande teknik att det skulle kunna lägga många företags orderböcker på is innan lagringslösningar med den nya tekniken finns tillgängliga. Nåväl, detta är än så länge bara teoretiska funderingar, i väntan på oberoende bekräftelser.

Ett nytt batterilagerprojekt av betydande storlek förbättrar visibiliteten för omsättningstillväxten under 2026. Vår uppskattning av tillväxten är ganska måttlig (6 %) och det kan finnas ett uppåtpress på den, särskilt om bolaget skulle få ytterligare betydande order under H1. Vi förutspår också att bolaget kommer att kunna förbättra lönsamheten genom upprepning och lärande, även om marginalnivåerna i batterilagerprojekt kan utsättas för nedåtpress på grund av den ökade relativa andelen batterier. Även om ordern stöder tillväxtutsikterna ser vi för närvarande inget tydligt behov av prognosändringar. Vi ser över prognoserna senast i samband med bokslutskommunikén (publiceras 5.2).

Jag undrade samma sak. Kan det finnas någon skillnad i vad som ingår i beställningen? Batterier / övriga komponenter / infra / installationsarbete / etc.

Kanske sköter Neve en större del av detta själv, och Merus har en ovanligt liten andel av helheten? Till exempel kan Neve som energibolag ha egen personal och kompetens för att göra vissa saker själv

Här är Paulis förhandskommentarer inför att Merus publicerar sitt resultat den 5.2.

Vi bedömer att omsättningen för H2 blir svagare än under jämförelseperioden, men att den för helåret ändå växer kraftigt i linje med bolagets guidning. Centralt för investeringscaset vore att bolaget kan förbättra sin lönsamhet. Vår EBITDA-prognos ligger i mitten av bolagets guidningsintervall. Baserat på kommunicerade order förväntar vi oss att bolaget guidar för fortsatt omsättningstillväxt och förbättrad lönsamhet även för 2026.

Omsättningen var 29,7 (29,2) miljoner euro, en ökning med 1,9 %

EBITDA var 1,5 (2,6) miljoner euro

Rörelseresultatet (EBIT) var 0,8 (2,0) miljoner euro

Periodens resultat var 0,1 (1,7) miljoner euro

Resultat per aktie före utspädning var 0,01 (0,22) euro

Orderingången var 23,3 (14,0) miljoner euro, en ökning med 66,9 %

Omsättningen överträffade Inderes förväntningar tydligt, men resultatet blev lägre än väntat.

Merus Powers H2-rapport var i linje med förväntningarna för de centrala resultatraderna tack vare en stark omsättning, även om bruttomarginalen var lägre än våra förväntningar. Produktionen har kommit igång effektivt och relativt stora energilager levereras redan rutinmässigt åtminstone till hemmamarknaden i Finland. Aktiens värdering vilar på långsiktig resultattillväxt, vilket ökar värderingsrisken. Vi ser dock att i takt med att den begynnande resultatvändningen och internationaliseringen fortsätter, kan avkastningsförväntningen bli attraktiv. Vi höjer därför rekommendationen till öka (tid. minska) samt riktkursen till 4,7 euro (tid. 4,5 €).

Pauli har skrivit en ny omfattande rapport om Merus Power, som är tillgänglig för alla att läsa, precis som alla omfattande rapporter.

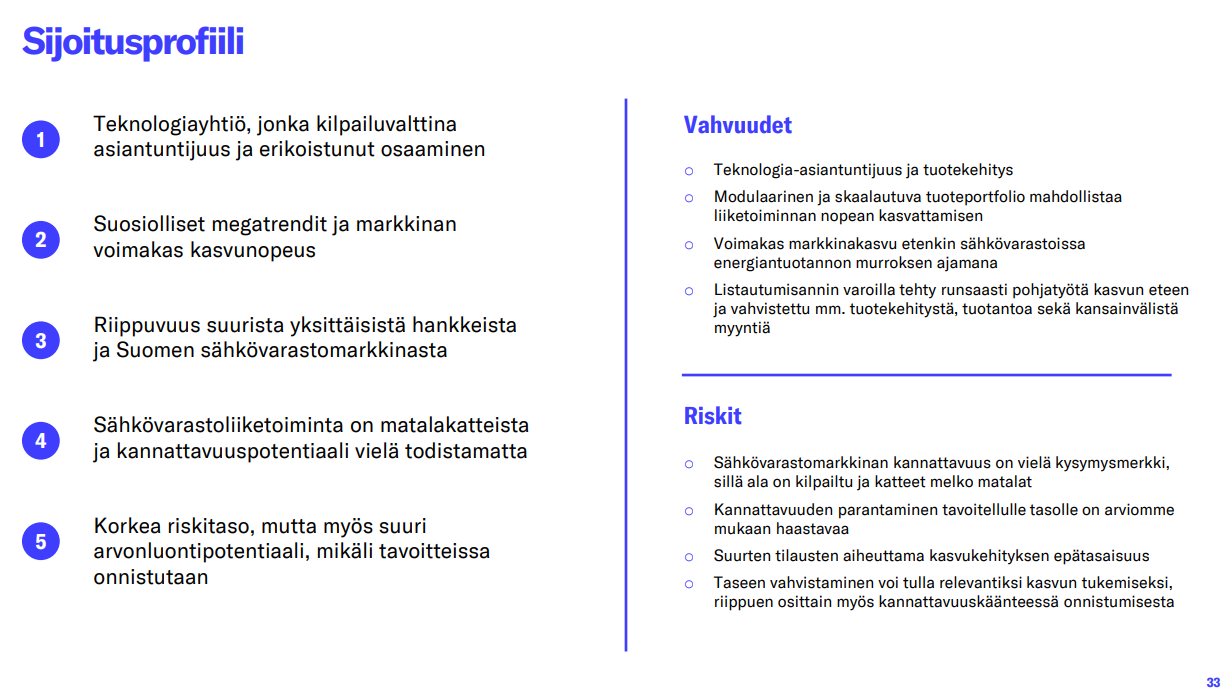

Merus Power har vuxit kraftigt under de senaste åren och har tagit en betydande andel av marknaden för energilagring i Finland. Branschen är konkurrensutsatt och har låga marginaler, men i takt med att skalan ökar förbättras även den operativa lönsamheten. En försmak av lönsamhetsvändningen och den internationella tillväxten för leveranser av energilager fick vi under 2025, och vi förväntar oss att dessa teman stärks under de kommande åren. Det är än så länge svårt att bedöma den långsiktiga lönsamheten, vilket ökar värderingsrisken. Om EBIT-marginalen fortsätter att förbättras kan aktien ha en betydande värdeskapandepotential på en marknad som stöds av megatrender. Vi upprepar rekommendationen öka och riktkursen 4,7 euro.

..Vi ser det i övrigt som möjligt att bolaget stärker sin balansräkning mer betydande på medellång sikt i strävan efter kraftig tillväxt under nästa strategiperiod (t.ex. större leveranser inom energilagring eller mer aggressiv internationell tillväxt). En starkare balansräkning skulle också utöka bolagets alternativ när det gäller nya leveranser av energilager, även sådana där betalningsvillkoren inte är de allra bästa med tanke på rörelsekapitalet.

Att lyckas med lönsamhetsvändningen under 2026 skulle stärka förutsättningarna för att erhålla finansiering i form av eget kapital. Ett misslyckande i vändningen skulle å sin sida i ett negativt scenario kunna leda till en tråkig situation där balansräkningen behöver stärkas, men tillgången på eget kapital-finansiering är svag och man vid en nyemission eventuellt skulle tvingas acceptera en betydande utspädning av aktiekapitalet.