Hej alle!

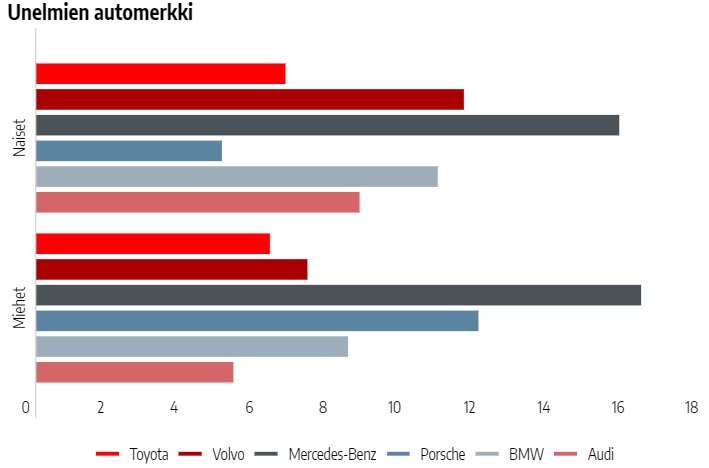

Dette forum mangler en tråd om Mercedes-Benz, og på grund af virksomhedens interessante situation mener jeg bestemt, at der burde være en. Mercedes har været i min portefølje i tre år, og jeg har regelmæssigt øget min beholdning. Til at starte med skal det siges, at min interesse for Mercedes-Benz kun er på investeringsfronten, og jeg er på ingen måde fan af bilmærket. Det er derfor meget usandsynligt, at jeg nogensinde vil finde et af virksomhedens produkter i min indkørsel, men aktierne vil sandsynligvis være i min portefølje i meget lang tid. Efter min smag er Mercedes-biler for dyre køretøjer, og deres design har heller aldrig rigtig tiltalt mig. Jeg er klar over, at jeg med mine præferencer ikke repræsenterer flertallet af befolkningen, og for eksempel i Finland er Mercedes-Benz både mænds og kvinders drømmebil. Her er en relativt ny graf fra Iltalehti om emnet:

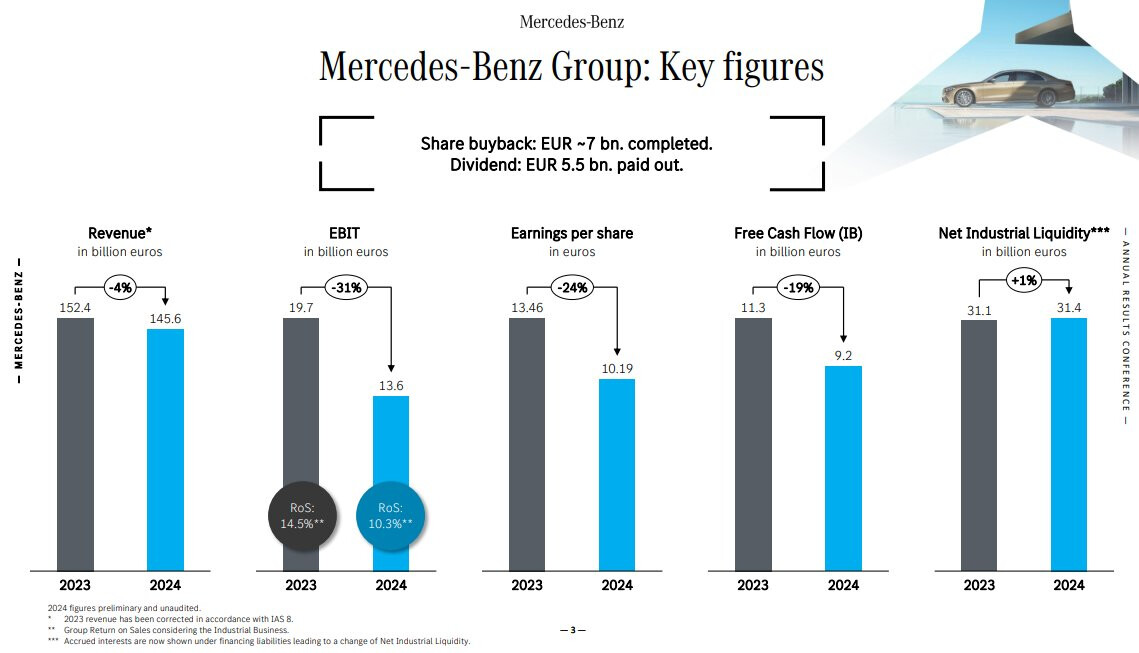

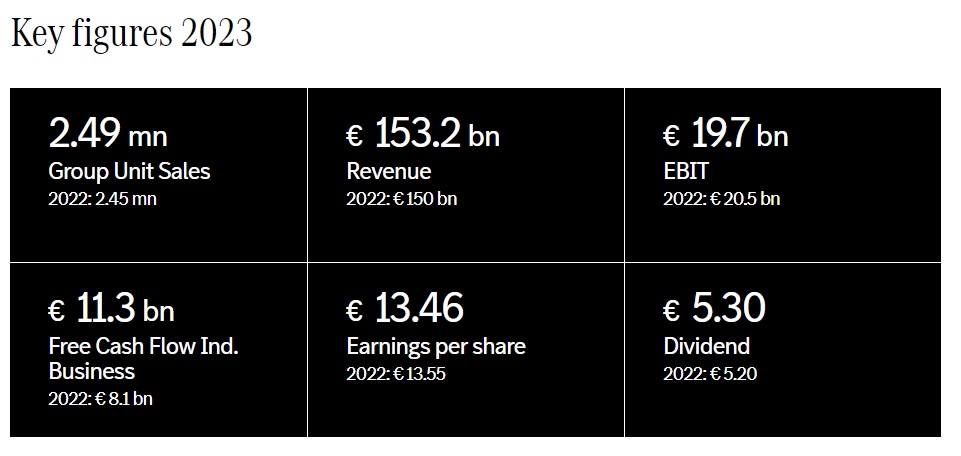

Som investor er jeg en værdi- og udbytteinvestor. Jeg forsøger at finde virksomheder, der vokser og er i stand til at øge deres udbytte fremover. Mercedes-Benz passer fremragende ind i denne kategori sammen med et par andre bilproducenter (måske åbner jeg en tråd om disse producenter senere). To ting tiltrækker mig ved virksomheden: den økonomiske situation og strategien. Baseret på den økonomiske situation er Mercedes en meget lavt vurderet virksomhed. Markedsværdien var ved sidste fredags lukkekurs kun 79 milliarder euro. Virksomheden er nettogældfri, og nettokassen er på 31,7 milliarder euro. Billedet nedenfor viser nøgletallene for 2023:

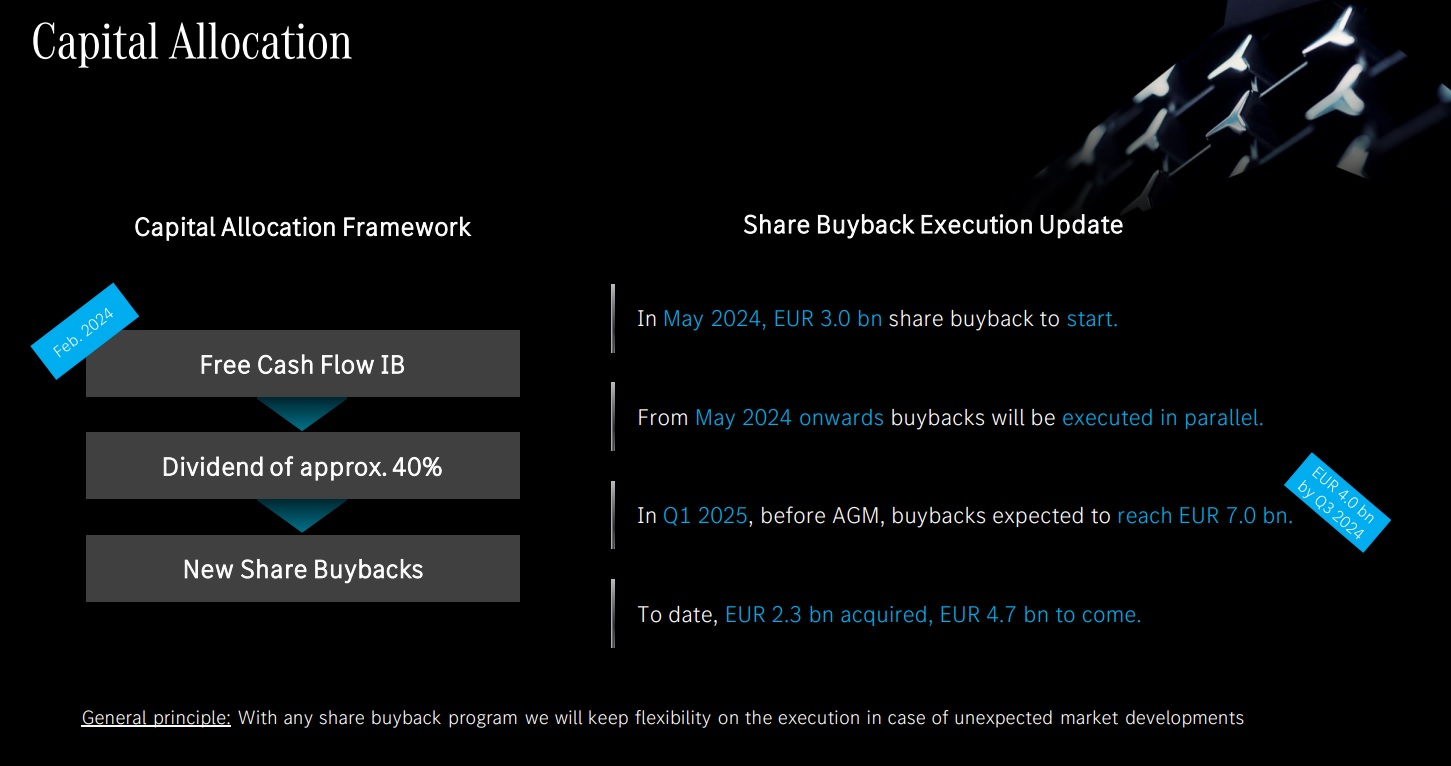

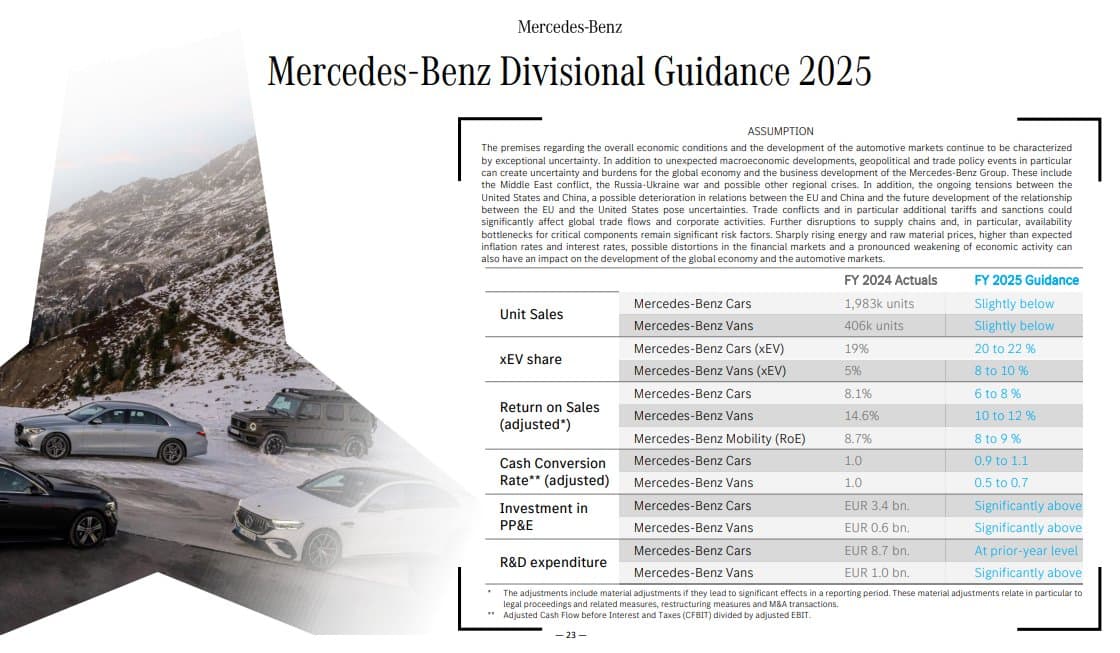

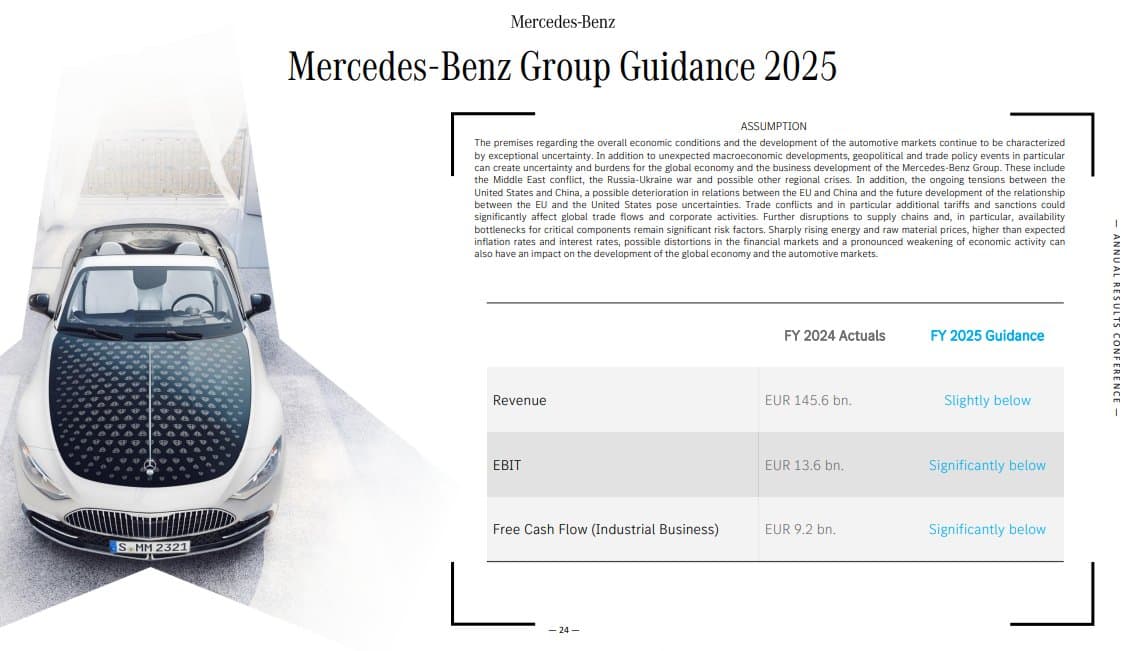

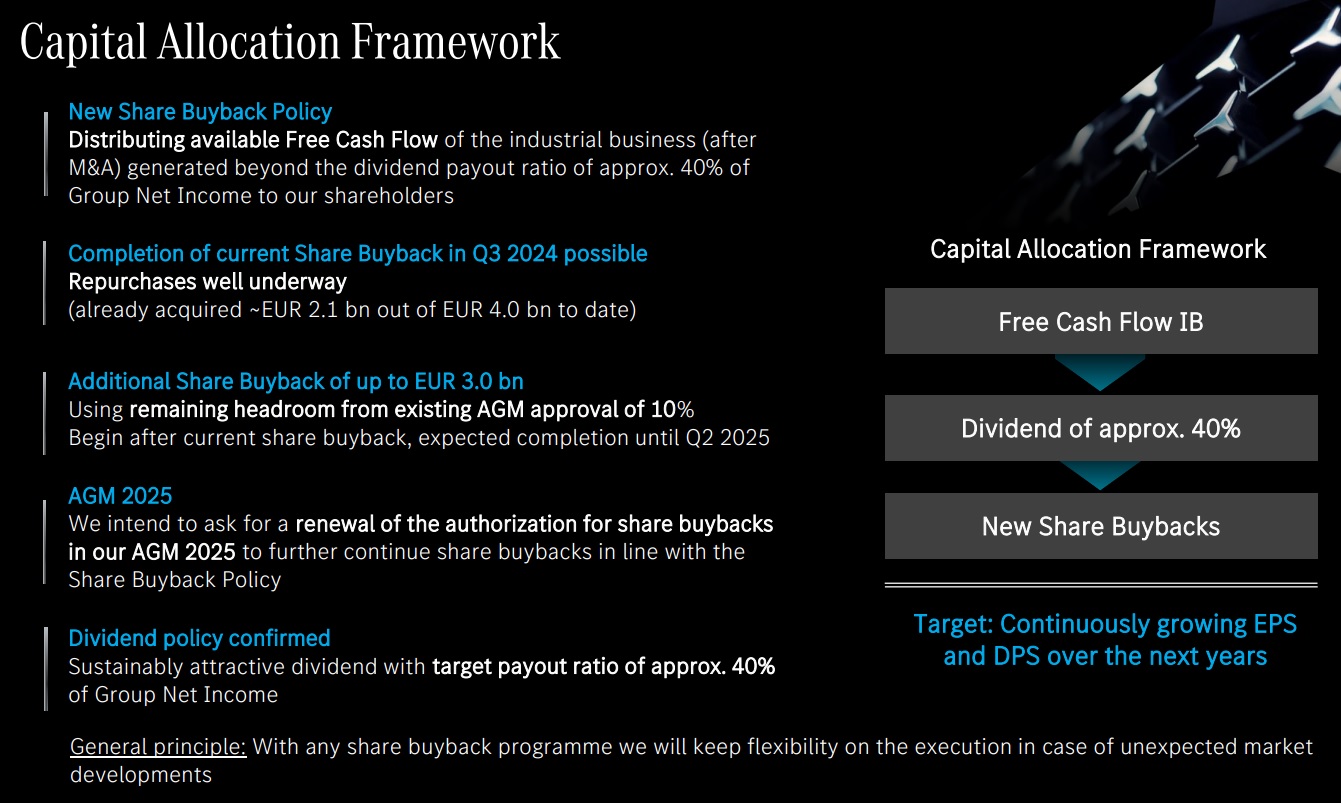

Mercedes-Benz’ P/E er 5,5, og udbyttet, der udbetales til foråret, er 7%. Mercedes investerer massivt i produktudvikling, men på trods af dette var nettokasseflowet for 2023 11,3 milliarder euro. I indeværende år er kasseflowet ifølge guidance 8,5-10 milliarder euro. Da kassen er meget robust, og investeringerne ikke forventes at eksplodere i de kommende år, vil hele kasseflowet blive distribueret til ejerne gennem udbytte og tilbagekøb af egne aktier. Mercedes-Benz har guidet, at udbyttet vil stige i de kommende år. Der er igen allokeret et betydeligt beløb til tilbagekøb af egne aktier. For næsten præcis et år siden blev et tilbagekøbsprogram på fire milliarder euro lanceret. Af dette program er der stadig 1,9 milliarder euro ubrugt, og forventningen er, at programmet afsluttes i tredje kvartal i år. Herefter starter et opfølgende program på tre milliarder euro, som afsluttes i andet halvår af 2025. Det er derfor klart, at tilbagekøbene accelereres, og det er meget sandsynligt, at tilbagekøbsprogrammerne vil fortsætte også efter juli 2025. Samlet set er der indtil videre bemyndigelse til at købe 10% af aktiekapitalen. Her er de nævnte punkter fra en slide i investorpræsentationen:

Med hensyn til de finansielle tal har jeg også primært anset Mercedes-Benz’ strategi for at være klog. En stor ændring er naturligvis elektrificeringen af transport, men jeg har været pessimistisk med hensyn til hastigheden. Mercedes har en meget stærk position inden for forbrændingsmotorer i de højere prisklasser, og dette marked forsvinder ikke i den nærmeste fremtid. Det nuværende forventede vækstdyk i efterspørgslen efter elbiler kommer de mere konservative bilproducenter til gode. Mercedes-Benz har også reageret på dette og meddelt, at milepælene for elektrificering vil blive udskudt med et halvt årti: Mercedes siirtää sähköistämistä tuonnemmas – Polttomoottorimallien tuotanto ja kehitys jatkuu | Kauppalehti . Selvom jeg slet ikke er begejstret for dette, antager jeg, at det kommende Europa-Parlament og de politiske forhold i USA ikke vil accelerere elbiler (eller den grønne omstilling generelt).

I løbet af min ejertid af aktien har Mercedes-Benz foretaget to større strategiske træk. Da jeg købte de første aktier, var virksomhedens navn Daimler. Lastbilsdivisionen blev udskilt i et separat selskab, og navnet ændredes. Jeg solgte hurtigt disse aktier, jeg modtog, og geninvesterede dem i Mercedes-Benz. Den anden store strategiske linje er at fokusere på marginer og bevæge sig mere mod at blive en luksusproducent. Dette betyder, at udbuddet i den billigere ende vil blive neddroslet. Overgangen ses tydeligt i gennemsnitsprisen på solgte biler. Mens den i 2019 var 51 tusind euro, var den i 2023 allerede 74,2 tusind euro. Strategien er desuden beskrevet på denne slide:

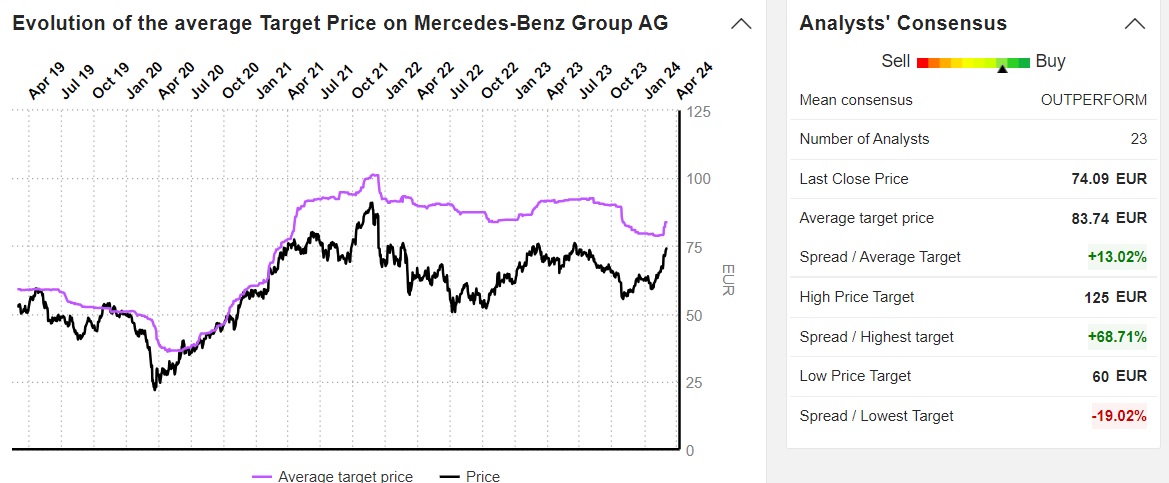

I øjeblikket er analytikernes konsensusprognose ifølge Marketscreener omkring 83,74 euro. Den laveste kursmål er 60 euro, og den højeste er 125 euro. Vurderingsmultiplerne er lave sammenlignet med andre europæiske bilproducenter, men jeg ville se (eller håbe), at der kommer en ændring på dette område. Det ser nemlig slet ikke ud til, at traditionelle bilproducenter er ved at svinde ind i de kommende år. Denne antagelse har allerede ganske pænt afspejlet sig i Toyotas kurs i år.