Tästäkään ei vielä ole omaa ketjuaan, vaikka foorumilla useampi tätä omistanee tai seuraa.

Kyseessä siis Tukholman pörssissä oleva Peli/media alan yritys, joka toimii melko Globaalisti. Yhtiö on tehnyt useampia yritysostoja lähiaikoina.

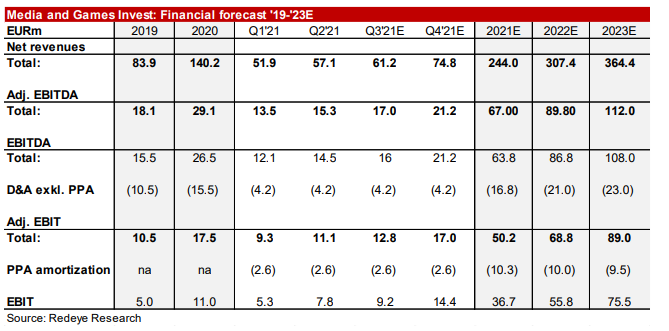

Yhtiö on pärjännyt tänä vuona keskimääräistä Ruotsin gaming-alan pörssiyhtiöitä paremmin (niin liiketoiminnassa kuin kurssissa). Vahva liikevaihdon kasvu (+93% H1 aikana) ja adj. EBIT kannattavuus (18,7% H1 aikana).

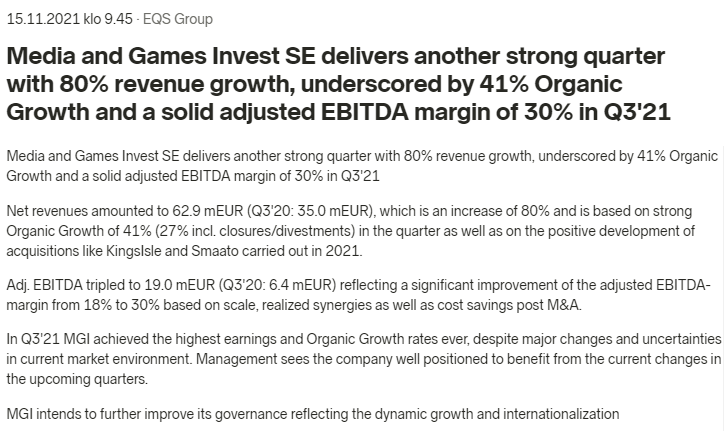

Q3 raportti tulee huomenna 15.11, sillä aikaistivat sitä parilla viikolla.

Mielenkiintoa tulevaan osariin lisää se, että julkaisivat Lokakuun lopussa hyvinkin positiivis-sävyisen tiedotteen, jonka otsikosta päätellen voi halutessaan tulkita jonkin sortin sanalliseksi “posariksi”, vaikkei mitään konkreettisempaa kerrottukaan:

Vi anser att rapporten är stark. Intäkterna låg 3 % över våra uppskattningar, medan justerad EBITDA låg 12 % över. Överskottet drevs främst av mediesegmentet, som visade en enastående skalbarhet.

Baserat på nuvarande uppskattningar. MGI handlas till 2022’E EV/justerad EBITDA ~8,5x och EV/justerad EBIT ~10,8x. Vi anser att företaget är undervärderat baserat på dess starka tillväxtbana och exponering mot den snabbt växande Ad-Tech-marknaden. Relativt sett handlas MGIs medieaffär till en tydlig rabatt jämfört med amerikanska Ad-Tech-konkurrenter.

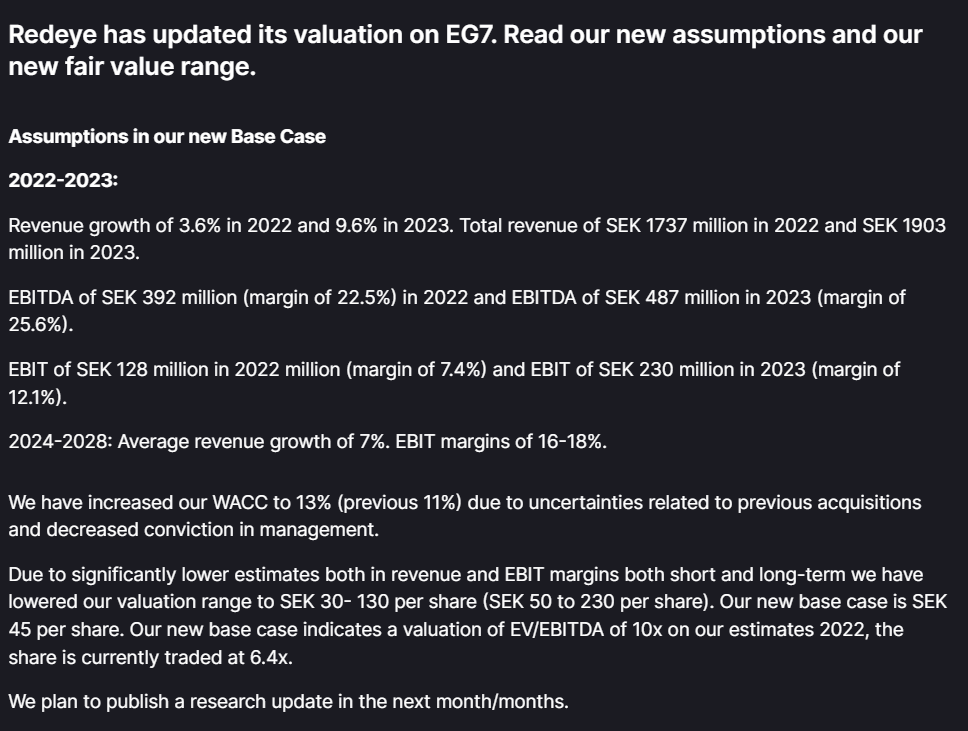

Företaget lämnade sin prognos oförändrad. Baserat på rapporten förväntar vi oss att göra mindre revisioner och kommer att behålla vårt värderingsintervall. (Bas 85, Bull 110)

Målpriserna stiger över 8 euro (80 SEK) över hela linjen, men kursen fortsätter att sjunka efter en bra delårsrapport .

Tydligen har marknaden återigen helt fäst sig vid någon liten detalj, som i detta fall förmodligen är Malta och flytten därifrån/skatteeffekterna… någon gång om över ett år.

Faktum är att vi ännu inte har sett höjda riktkurser, utan de fyra första analytikerna har behållit sin riktkurs och köprekommendation som tidigare. Detaljer om tidigare riktkurser finns via länken i det föregående meddelandet. Vi får se om det kommer nya uppdateringar uppåt efter det nyligen avslutade analytikersamtalet.

Idag har institutionella investerare som MS och BofA dumpat cirka 300 000 aktier. Man kan tänka sig att kursen går uppåt mot slutet av veckan.

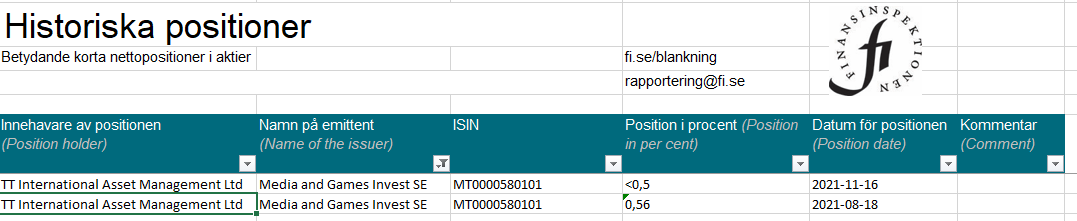

Det verkar som att shortsäljaren TT International har stängt sin position som öppnades i augusti från 0,56 % till 0,41 %. Net short positions | Finansinspektionen.

Marketscreeners prognoser nedan verkar vara inaktuella, Red Eyes kommentarer nedan

[

´Baserat på Marketscreeners prognoser verkar det vara ett prisvärt företag (även om kommentarerna i Twitter-tråden säger annat)

2022 års prognoser för nettoomsättning: 2231 miljoner SEK och nettovinst 270 miljoner SEK.

Det vill säga P/S 1 och P/E 8,5 (om nettovinst är det rätta nyckeltalet när EBIT sägs vara fel)

]

Tillväxten har varit över 100% även under andra kvartal, jag har inte hunnit göra en mer detaljerad undersökning ännu

Och det verkar faktiskt gå direkt till min egen bevakningslista också . Finns det någon dold bomb här också, som i Kindred, eller är bara aktievärderingen nästan obegripligt låg? Tvivel om lönsamheten? Som tydligen för alla andra spelföretag för närvarande

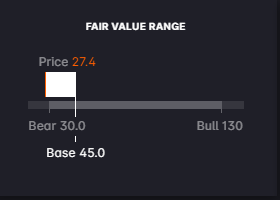

Edit. intressant att Red Eyes Baspris är ganska exceptionellt nära Bear-caset här . Hög risk, hög belöning?

Vad betyder den “Strategiska minoritetsägandet” som nämns i M8G-meddelandet . Samarbetar de på något sätt?

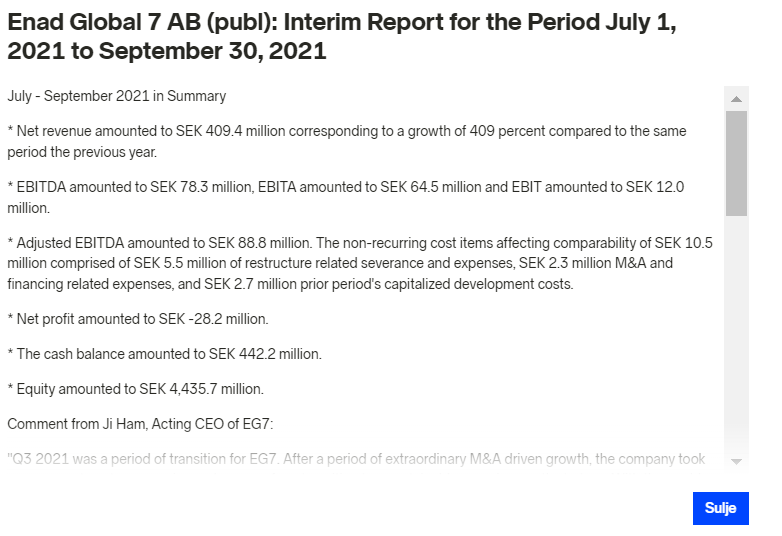

Edit3. Sammanfattningsvis: I Twitter-tråden hittades några tankar bakom köpet: M8G:s media-del kan gynna Enad7:s spelverksamhet + M8G:s spelkompetens, vilket gynnar båda

Ett intressant drag från Remco. Säkerligen anser många investerare att detta ses som en ökning av riskerna, men det finns också möjligheter. MGI kommer förmodligen inte att förbli enbart en minoritetsägare, utan målet torde åtminstone vara att köpa hela rasket. Redan sedan sommaren har man förväntat sig företagsköp inom spelbranschen, men dessa har ännu inte synts, så nu satsas kontanter på detta. EG7:s portfölj innehåller spel, och att kombinera dessa med MGI:s mediasida skulle säkert ge de mycket omtalade synergierna.

Det här lades tydligen inte upp här än. Pareto har också höjt riktkursen och prognoserna.

”3.12.2021 kl. 11.47 · Finwire Smallcap

Media and Games Invests guidning för 2021 för konservativ enligt Pareto - höjer riktkursen

Spel- och mediebolaget Media and Games Invest kom att redovisa ännu ett rekordkvartal i tredje kvartalet tack vare en stark katalogförsäljning och bättre än väntad prestation inom mediasegmentet. Det uppger Pareto Securities som bedömer att bolagets helårsprognos är konservativ.

Analyshuset höjer sina justerade ebit-estimat för 2021-2023 mot bakgrund av den bättre än väntade marginalprofilen inom mediasegmentet.

Pareto upprepar köp och höjer riktkursen till 82 kronor (80).”

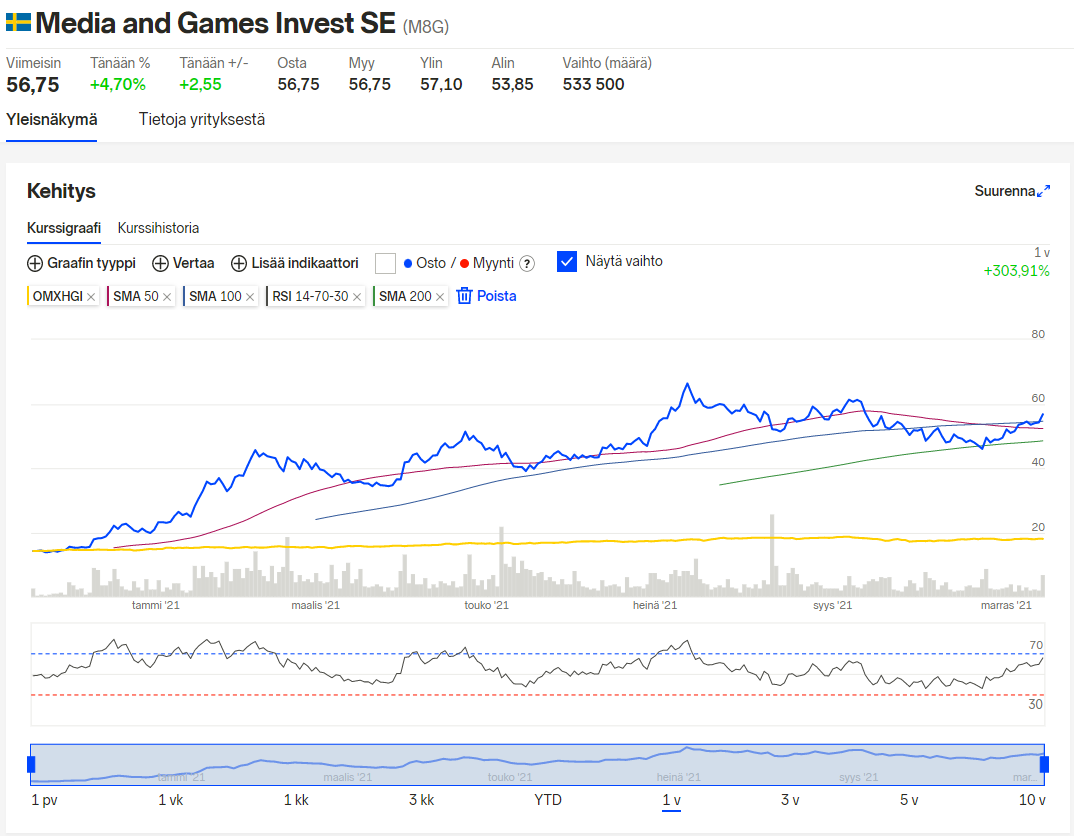

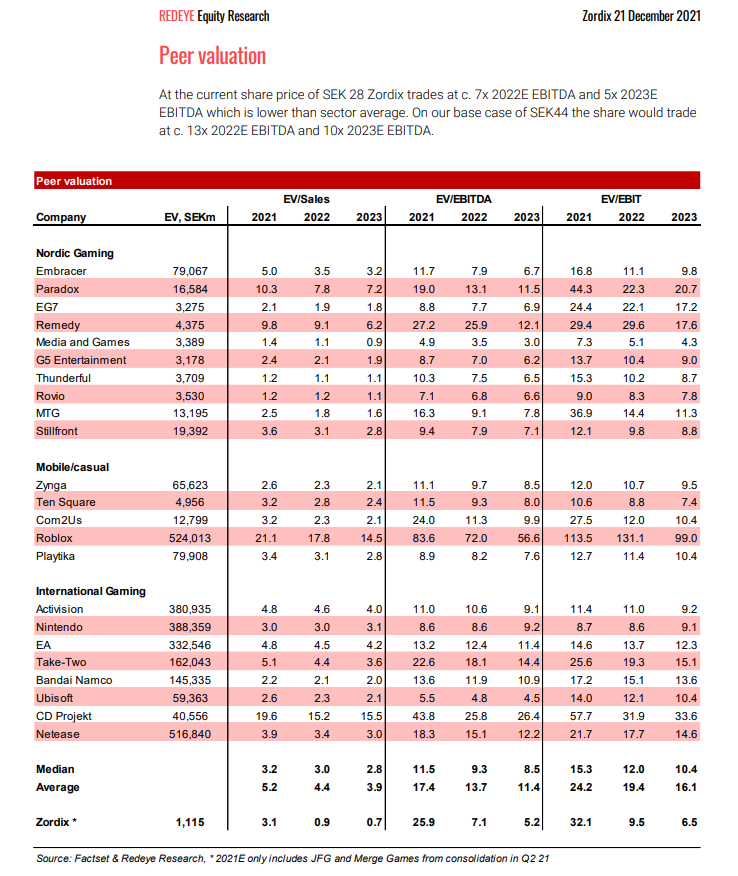

På den svenska sidan aktiv diskussion, förundran över kursnivån och helt okej tekniska observationer. Fib 0,5-nivån skulle ligga runt 39,5 SEK och veckans EMA50 41,8 SEK, och jag har svårt att tro att vi fundamentalt sett skulle kunna sjunka till runt 30 SEK. Då skulle ett starkt växande (Q3 41% organiskt, totalt 80%) och lönsamt företag värderas till ca. tio gånger EV / just. EBIT, baserat på 2021 års siffror. För närvarande får man betala 12x just. EBIT, vilket alltså sjunker tydligt under tio när man tittar på nästa års prognoser (eller ens nuvarande organiska tillväxttakt). Visst, här prisar man in en ganska hård nedgång för hela spelbranschen. Eller så tar folk bara hem vinster – aktien är ju fortfarande upp +92% YTD.

”We believe the rationale behind the purchase is to gain access to Daybreak, which is one of the leading MMORPG developers and publishers. Daybreak is also active in the F2P and game-as-a-service market. Its Game portfolio is well-diversified and consists of original IPs and iconic third-party IPs, such as Everquest, Planetside, Lord of the Rings, and DC. The games are mainly monetized via in-game purchases, membership subscriptions, and further DLC/expansion packs. A high retention rate characterizes the game portfolio. 65%+ of bookings for each game stems from players who have been playing for more than three years.”

”Even though Daybreak is a good strategic fit for MGI’s game segment, we would rather see further investments or acquisitions in other verticals. However, we believe the recent share price weakness, roughly down 18% since the press release is an overreaction.”

Kan det möjligen också vara lite ”Och ingen annan kommer att köpa detta framför näsan på oss till dessa priser”?

En spekulativ kommentar om orsakerna till investeringen, även hämtad från Avanza-forumet: (översättningen är lite klumpig)

Man kan inte anklaga MGI för att vara dyrt med Red Eyes värderingar. Det nuvarande priset på 41,80 SEK ligger 7% under deras bear case. Base 85,0 SEK och Bull 110 SEK.

Remco (VD) har fortsatt handla inför jul och nu under mellandagarna. Hela december månads köp 308 669 EUR / 3,08 miljoner SEK. Hela 2021 års köp är nu över 1 miljon euro, 10,1 miljoner SEK.

29 december: 16 000 aktier för 67 073 euro

28 december: 19 000 aktier för 80 796 euro

27 december: Remco köpte aktier för 42 683 euro.

23 december: 3000 för 4,29 euro styck, en affär på 12 870 euro.