Virksomheden Fleetcor stødte jeg tidligere på i en stockscreener, og den vakte min interesse. Og ikke uden grund. Derefter lærte jeg Edenred at kende, som sandsynligvis er mere kendt for mange af os. Jeg var endnu mere forbløffet. Fandt jeg en guldmine? Jeg har med åben mund bladret gennem disse to virksomheders finansielle rapporter, og det ser stærkt ud til, at virksomhederne opererer i en kedelig branche, men med sexede rentabiliteter. Her er lidt om Fleetcor i tal:

I årene 2017-2023:

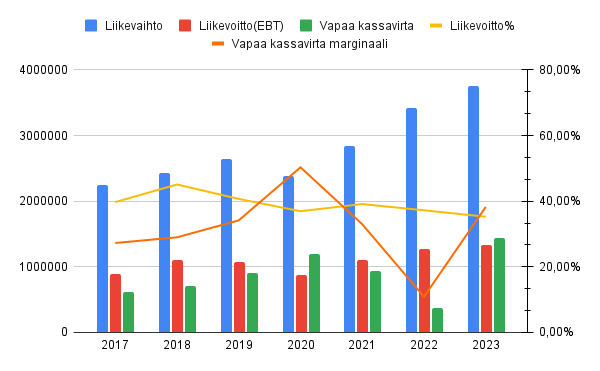

- CAGR vækst = 8,9%

- Driftsresultatmargin i gennemsnit = 43%

- Frie pengestrømme (FCFE) margin i gennemsnit = 32%

Ikke dårligt.

Denne forretningsmodel udnytter gælds gearing i stor stil, og Altman Z-Score giver et middelmådigt resultat. Den er dog ikke i ‘farezonen’, men på den anden side har den senest i 2018 fået helt rene papirer. Beneish M-Score giver rene papirer for hvert år i det tidligere diagram, så der er ingen grund til at mistænke kreativ bogføring i den henseende.

Værdiansættelsen er ikke billig med traditionelle målestokke, men på den anden side har virksomhedens præstation heller ikke givet anledning til en sådan prisfastsættelse. Ved første øjekast prissætter markedet aktien baseret på pengestrømme til en vækst, der svarer til inflationsprognoserne, med den rentabilitet, der er vist i diagrammet ovenfor. Ifølge virksomhedens egne estimater er der stadig masser af TAM (Total Adressable Market) at vokse i, så det begrænser ikke væksten.

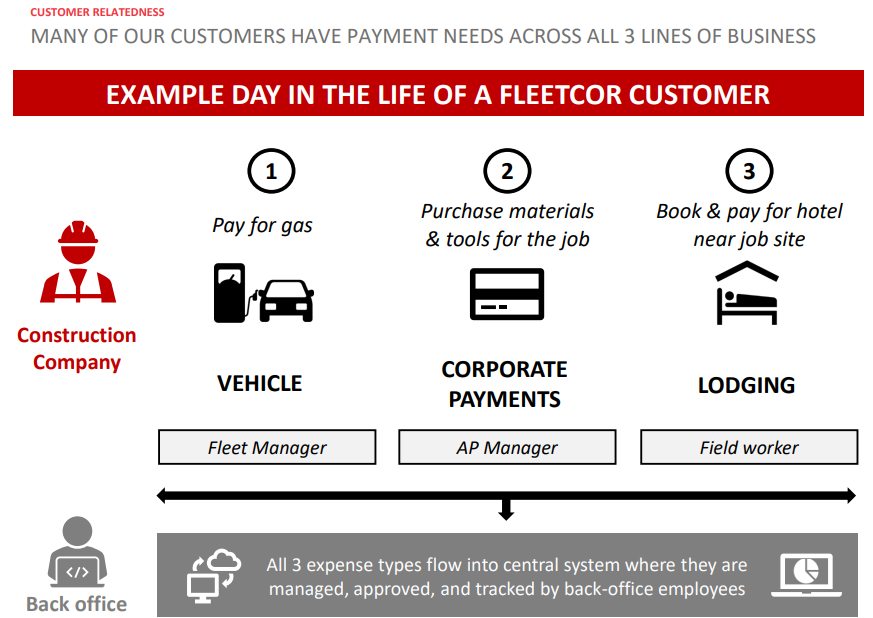

Disse virksomheder tilbyder forskellige betalingsløsninger til virksomheder. Fleetcors primære produkt historisk set har været brændstofkort, og i de seneste år er det udvidet til at tilbyde en mere omfattende produktportefølje, herunder egen software til omkostningsstyring. Fleetcor var også på indkøb i Finland, da de for halvandet år siden købte elbilopladningstjenesten Plugsurfing fra Fortum. Her er lidt fra virksomhedens egen præsentation om, hvad de sælger til deres kunder:

56% af omsætningen kom sidste år fra USA. Andre store markeder med en andel på omkring 15% var Brasilien og Storbritannien. Trustpilot-anmeldelserne kritiserer virksomheden sønder og sammen, men virksomheden praler til gengæld med en kundefastholdelse på 92%. På grund af de få Trustpilot-anmeldelser er de 92% måske mere sigende, selvom virksomheden i de seneste år også har været i retten på grund af nogle faktureringsuklarheder, så der kan være et gran af sandhed i Trustpilot-anmeldelserne.

Edenred var tidligere kendt for sit Delicard-firmagavekortprodukt, men i løbet af det sidste årti er de også vokset til en stor aktør i Finland inden for løsninger til implementering af forskellige personalegoder. Så vidt jeg forstår, har virksomheden også lignende tjenester globalt som Fleetcor. Jeg har kun overfladisk gennemgået deres finansielle rapporter, men baseret på det er tallene meget lig Fleetcors.

Her er en kort introduktion til tråden. Jeg håber, det vil skabe debat.

REDIGERING: Jeg ændrede diagrammets driftsresultat til at afspejle EBT, da det efter min mening giver et bedre billede af virksomhedens rentabilitet end EBIT.