Buffetts investeringsfilosofi er på overfladen simpel. Man leder efter virksomheder blandt børsnoterede selskaber, som med garanti skovler penge ind årti efter årti. Disse firmaer købes til en rimelig pris, og så lader man tiden klare resten. Ingen daytrading, konstant timing af markedet, stress over makroforhold eller drømmerier om selskabsspecifikke turnarounds.

Nu mangler man bare at identificere disse fantastiske virksomheder. Virksomheden skal have:

Et forståeligt produkt eller en service

En lang historik med vækst i indtjeningen

En branche, hvor der ikke kræves konstante store investeringer

Et godt afkast af kapitalen

Kun begrænset gæld

En god ledelse

Lyse fremtidsudsigter.

Hvilke børsnoterede selskaber, du kender, opfylder bedst disse kriterier?

En ekstremt simpel tjeneste. I praksis tager de en kommission for hver eneste betalingskorttransaktion. De har i praksis et duopol på markedet. Stærk vækst gennem mange år. Desuden er der mange markeder, hvor betalingskort først nu begynder at blive udbredte.

Jeg havde tænkt mig at svare Apple, men det rigtige svar er…

Microsoft - En virksomhed i verdenseliten gennem fire årtier. En fremragende produktportefølje og en teknisk evne til at forny sig. Der findes både software og hardware, og virksomheden er ikke på samme måde afhængig af konjunkturerne som mange andre. Et stærkt brand, men også passende diskret, og jeg kan ikke umiddelbart komme i tanke om en eneste skandale relateret til Microsoft – sammenlignet med andre amerikanske tech-giganter.

PepsiCo

God portefølje og stabilt sikker.

Velledet, med prissætningskraft og en gæld, der ikke tynger for meget. Brandkendskab og det globale marked udjævner udsvingene.

Fra Helsinki-børsen er det efter min mening KONE, der bedst opfylder Buffetts kriterier. Omsætning og resultat er på en støt og sikker vækstkurve, forretningsideen er klar, og afkastet af kapitalen ligger omkring 30 %. Selskabets ledelse gør et solidt stykke arbejde – udover det grundlæggende arbejde har det været imponerende at se, hvordan de for eksempel i 2020 trak sig fra budkrigen om Thyssenkrupps elevatorforretning, da prisen og de potentielle forudbetalinger løb løbsk. Derudover er KONE globalt, nettogældsfrit og driver forretning langt ind i fremtiden, drevet frem af medvinden fra urbaniseringen.

En af de største grunde til, at mange fravælger at købe KONE, virker til at være, at aktien altid er dyr. Jeg er begyndt at overveje, om det egentlig er en rationel grund til at lade være med at købe. Der findes mange andre papirer, som f.eks. vurderet ud fra P/E-tallet er evigt billige. Hvis KONE altså er dyr nu, øger sin værdi i f.eks. ti år og stadig er dyr, hvad betyder det høje værdiansættelsesniveau på købstidspunktet så egentlig?

Har haft begge i porteføljen i over 7 år.

Et tilsvarende selskab kunne være VeriSign Inc. (VRSN), som har et nettoresultat på 0,8 mia. , mens omsætningen er 1,37 mia. – bestemt ikke billig nu heller, men en kandidat.

Lad os også tilføje en virksomhedsbeskrivelse:

VeriSign, Inc. leverer sammen med sine datterselskaber domænenavnsregistreringstjenester og internetinfrastruktur, der muliggør internetnavigation for forskellige anerkendte domænenavne på verdensplan. Det sikrer sikkerheden, stabiliteten og modstandsdygtigheden i internetinfrastruktur og -tjenester, herunder levering af root zone maintainer-tjenester, drift af to af de 13 internet-root-servere samt tilbud om registreringstjenester og autoritativ opløsning for .com- og .net-domænerne, som understøtter global e-handel. Virksomheden leverer også back-end-systemer til domænenavnene .cc, .gov, .edu og .name samt driver distribuerede servere, netværks-, sikkerheds- og dataintegritetstjenester. VeriSign, Inc. blev stiftet i 1995 og har hovedkontor i Reston, Virginia.

I dag findes årsagen til ikke at købe, udover prisen, formentlig i den høje Kina-risiko. En flot virksomhed, men man kan ikke flygte fra geopolitikken. Jeg håber, at Kone formår at købe Toshibas elevatorforretning, og efter min mening kunne man betale en ret høj pris for dem. En stor mængde stabil, omend langsomt voksende forretning fra et stabilt land ville sænke Kones risikoprofil.

Det har du ret i. Den anden side af sagen er, at KONE også har mange støtteben i sin forretning i Kina. Hvis byggeriet går i stå for en stund, er der stadig servicemarkedet og moderniseringen af den eksisterende elevatorbestand tilbage. Man kan ikke undgå alle risici, men måske skiller de selskaber, der egner sig bedst til langsigtet ejerskab, sig positivt ud i deres risikostyring.

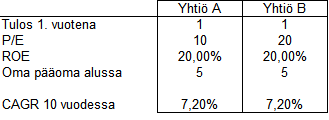

Det kan man jo modellere. Forestil dig to virksomheder, hvor den ene har en P/E på 10 og den anden en P/E på 20, men som ellers er helt ens; de øger deres resultat med 7,2 % hvert år og fordobler dermed deres resultat på 10 år. Begge virksomheder har en egenkapitalforrentning (ROE) på 20 %.

Aktiens afkast består af tre komponenter:

Ændring i resultatet

Ændring i værdiansættelsesmultiplerne

Udbytte

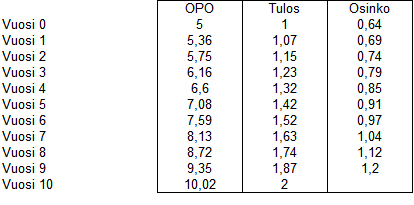

Her antages det, at værdiansættelsesmultiplen ikke ændrer sig, men forbliver den samme. Det udbetalte udbytte er restbeløbet af resultatet efter investeringer. Det antages, at der ikke betales skat af udbyttet. Investeringer er påkrævet for at øge resultatet. Tabellen ser således ud:

Der opsamles i alt 8,93 euro i udbytte i perioden (der tages ikke højde for skat).

Kursen for virksomhed A er i slutningen 20 euro, og kursen for virksomhed B er i slutningen 40 euro i overensstemmelse med deres P/E-multipler.

Det årlige afkast kan beregnes med denne formel:

Virksomhed A:

10 * (1+x)^10 = 20+8,93

x = 11,2 %

Virksomhed B:

20 * (1+x)^10 = 40+8,93

x = 9,4 %

En lav værdiansættelsesmultipel øger altså afkastet en smule, når andre faktorer forbliver de samme, men måske ikke så meget, som man umiddelbart ville tro uden at regne på det. Skat på udbytte mindsker afkastforskellen, ligesom en forlængelse af investeringsperioden gør det.

Men der er en ret åbenlys fejl i denne tilgang, som jeg har præsenteret her. Det er jo ikke ligegyldigt, om man betaler dobbelt pris for en tilsvarende virksomhed. Hvis man har 20 euro til rådighed i starten, kan man få én aktie i virksomhed B eller to aktier i virksomhed A. P/E-tallet fortæller altså, hvor mange euro man betaler for én euro af resultatet. En person, der har investeret 20 euro i virksomhed A, tjener dobbelt så meget i udbytte sammenlignet med en, der har investeret i virksomhed B, og kan desuden geninvestere disse udbytter. I virkeligheden hænger ligningerne sådan sammen, at en virksomhed med en høj P/E forventes at øge sit resultat, og en virksomhed med en lav P/E forventes at se sit resultat falde. Man kan også betale en P/E-præmie (altså give afkald på en del af det forventede afkast), fordi resultatet er stabilt og forudsigeligt.

Succesfuld investering handler om at købe en virksomhed, der er billig, men som er:

Fremragende påmindelse om, hvordan afkast skabes. Tre vigtige punkter for mig er:

At vokse hurtigere end konkurrenterne

At være mere lønsom (nettomargin, ROE) end konkurrenterne

Balancen er i god stand, hvilket sikrer råderum og investeringsmuligheder selv i dårlige tider

I finske virksomheder som Kone er et problem ofte manglen på investeringsmuligheder. Som du sagde, har det betydning for, hvor meget man kan investere i projekter med høj egenkapitalforrentning (ROE). Kone er nødt til at udbetale en stor del af overskuddet som udbytte og kan ikke geninvestere i projekter, der ville give et afkast i overensstemmelse med firmaets +30 % ROE. Hvis man altså finder en top-lønsom virksomhed, der år efter år kan investere løvens part af resultatet i at få forretningen til at vokse og stadig bevare en høj egenkapitalforrentning, er resultatet forbløffende godt!

Edit:

På den anden side er det endnu bedre at finde en virksomhed, der slet ikke kræver kapital til vækst. Det vil sige, at forretningen vokser med samme lønsomhed uden væsentlige investeringer, og en stor del af resultatet kan udbetales som udbytte.

Jeg håber ikke, det er alt for meget uden for emnet, men:

Jeg tilslutter mig fuldt ud dette mål. Det, jeg dog ville gøre anderledes, er, at jeg mener, det er mere fornuftigt at overveje spirende brancher i vækst, diversificere i dem, før deres betydning bliver alment forstået, og så bare vente. I de seneste årtier har disse i det mindste inkluderet fremkomsten af internet- og mobilbranchen, den enorme vækst i spilbranchen, elbiler, deleøkonomi, grøn energiproduktion, kryptovalutaer og blockchains, AI, og nu i hvert fald elektrisk luftfart.