Flygplatser har ofta i praktiken en monopolställning i det område de betjänar; de tar upp enormt mycket plats, orsakar flygbuller och kräver stora investeringar samt behöver mycket annan infrastruktur som stöd. Därför byggs det sällan nya hur som helst.

En stor del av flygplatsbolagen ägs helt av staten eller annan offentlig instans och deras huvuduppgift ses inte som att generera vinst till ägarna utan att möjliggöra det resande och den flygfrakt som den lokala befolkningen och näringslivet kräver. Till exempel ägs de flesta av Finlands kommersiella flygplatser av det statliga bolaget Finavia, utöver att några ägs av kommuner.

En del flygplatser ägs i sin tur av olika kapitalplacerare och pensionsförsäkringsbolag, med London Heathrow, som varit i nyhetsrubrikerna idag, som exempel.

En del flygplatser är dock börsnoterade, även om någon offentlig instans ofta är majoritetsägare. Nedan följer en lista över börsnoterade flygplatsbolag som jag känner till:

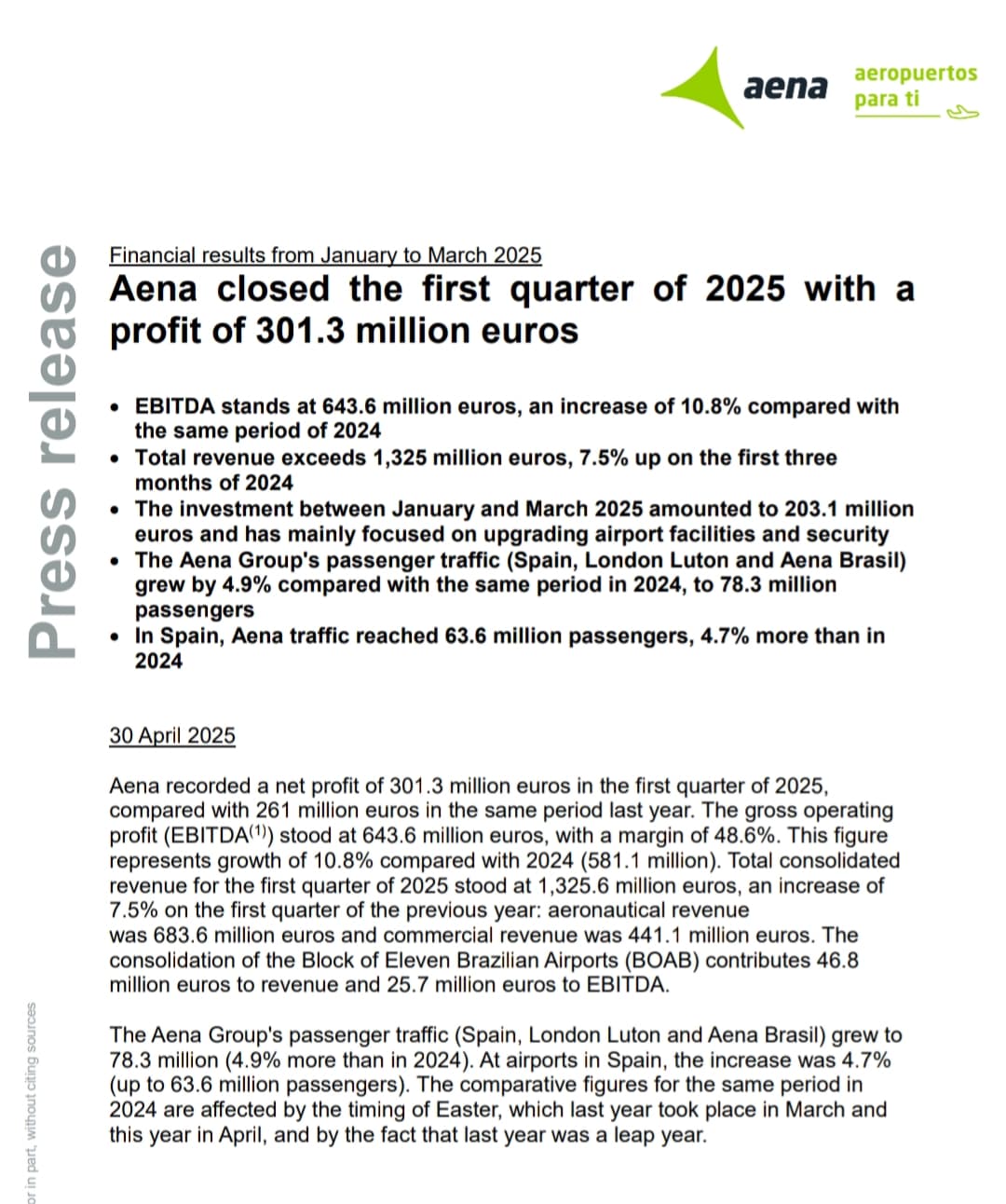

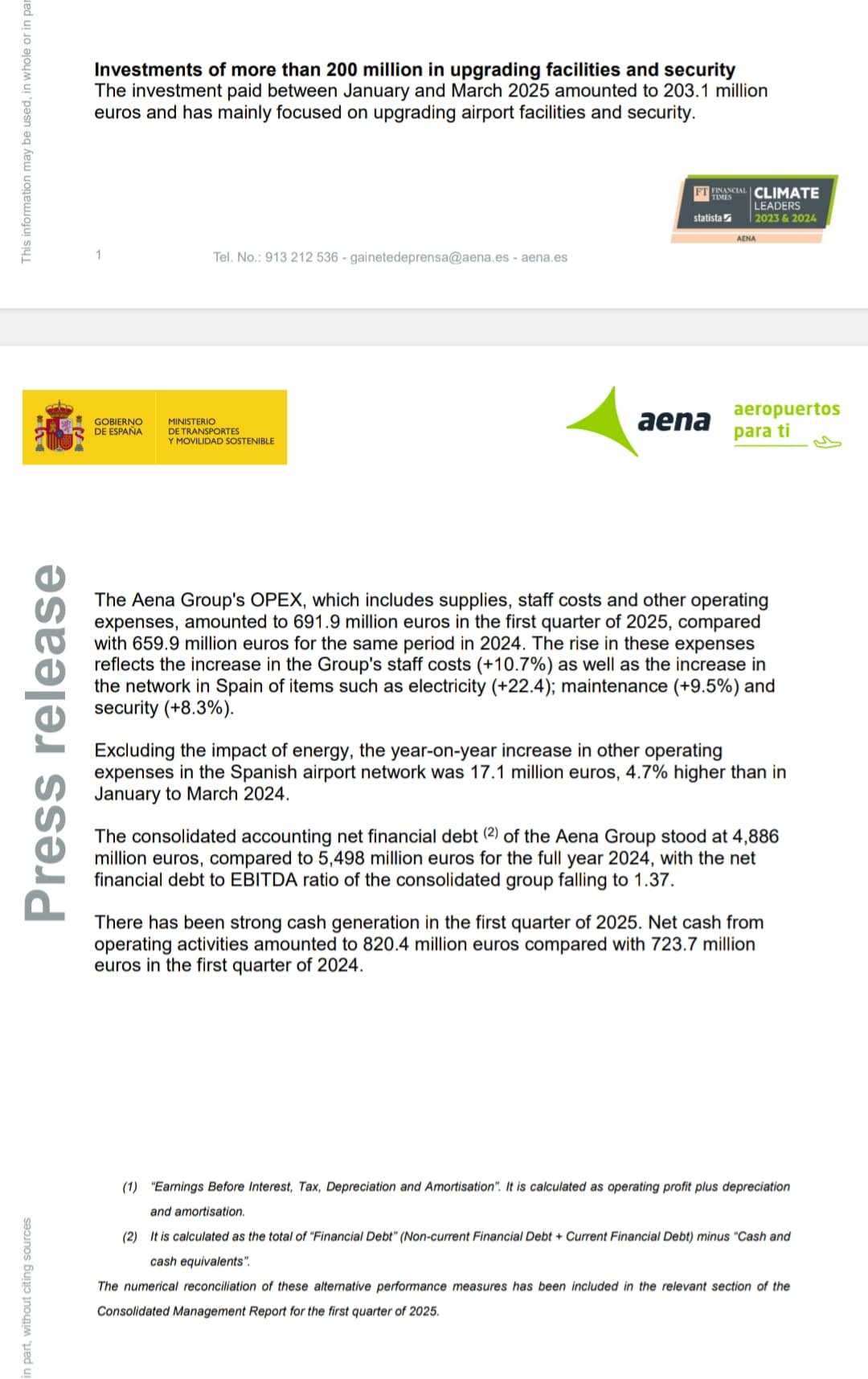

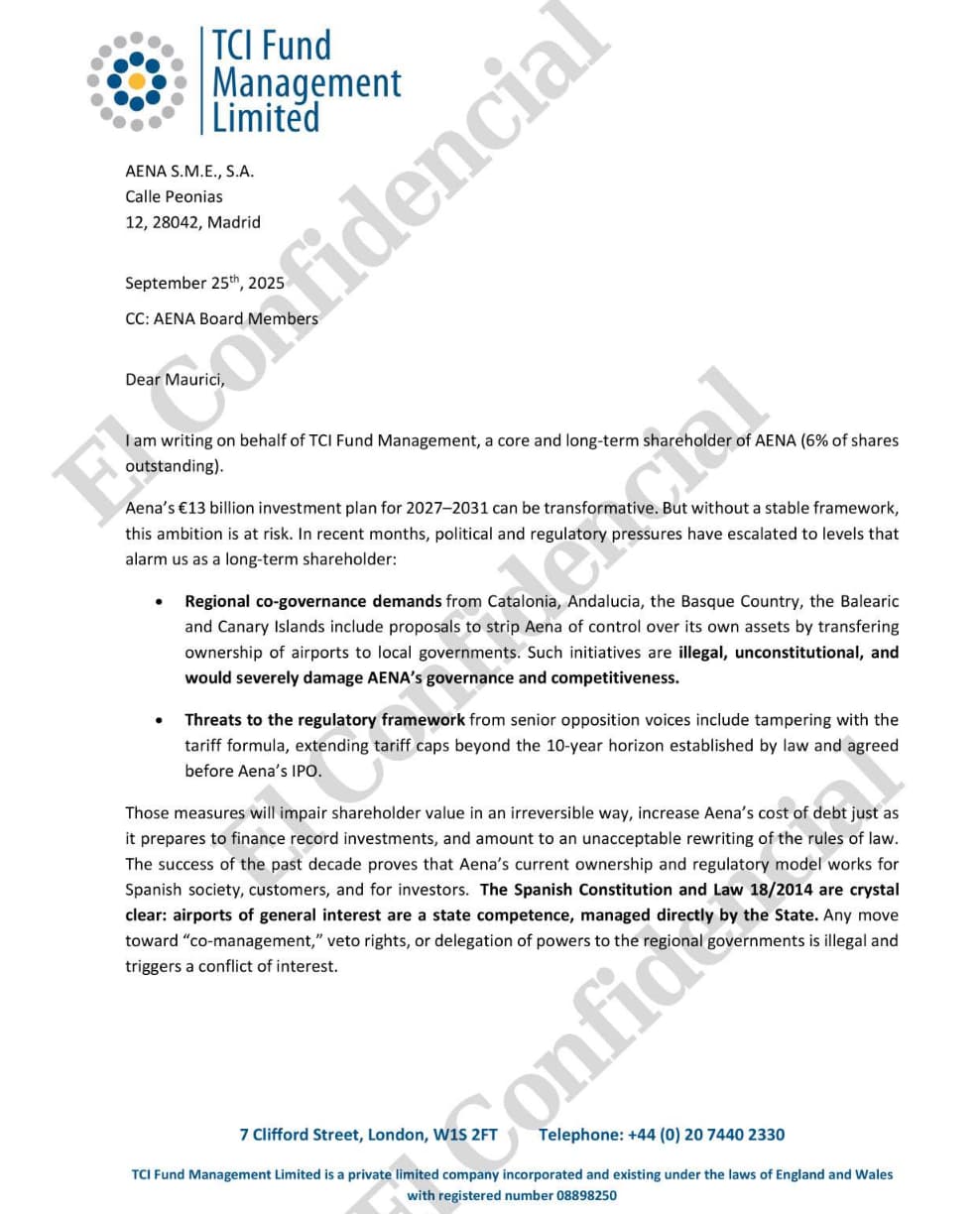

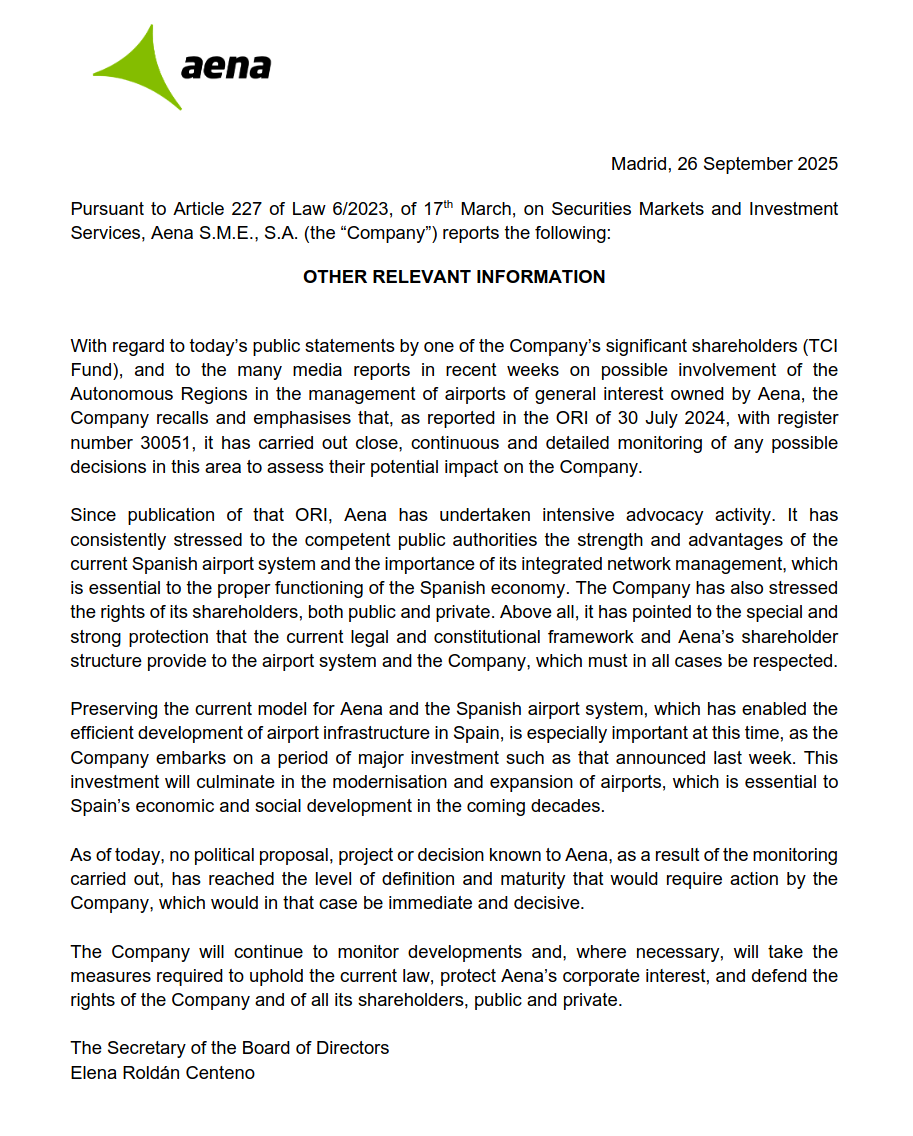

- Aena

- 46 flygplatser i Spanien - marknadsvärde 32.8 miljarder €

- 46 flygplatser i Spanien - marknadsvärde 32.8 miljarder € - Airports of Thailand

- 10 flygplatser i Thailand - marknadsvärde 15.6 miljarder €

- 10 flygplatser i Thailand - marknadsvärde 15.6 miljarder € - Shanghai Airport

- Båda flygplatserna i Shanghai - marknadsvärde 10.3 miljarder €

- Båda flygplatserna i Shanghai - marknadsvärde 10.3 miljarder € - Aéroports de Paris

- Alla 3 flygplatser i Paris - marknadsvärde 9.8 miljarder €

- Alla 3 flygplatser i Paris - marknadsvärde 9.8 miljarder € - GMR Group

- 5 flygplatser i Indien, 1 på Filippinerna och 1 i Grekland - marknadsvärde 9.6 miljarder € (ovan nämnda ADP äger 49%)

- 5 flygplatser i Indien, 1 på Filippinerna och 1 i Grekland - marknadsvärde 9.6 miljarder € (ovan nämnda ADP äger 49%) - Grupo Aeroportuario del Pacífico

- 12 flygplatser i Mexiko och 2 på Jamaica - marknadsvärde 8.9 miljarder €

- 12 flygplatser i Mexiko och 2 på Jamaica - marknadsvärde 8.9 miljarder € - Grupo Aeroportuario del Sureste - 9 flygplatser i Mexiko - marknadsvärde 8 miljarder €

- Auckland Airport

- Auckland flygplats - marknadsvärde 7 miljarder €

- Auckland flygplats - marknadsvärde 7 miljarder € - Zurich Airport

- Zürich flygplats och några i Sydamerika - marknadsvärde 6.8 miljarder €

- Zürich flygplats och några i Sydamerika - marknadsvärde 6.8 miljarder € - Copenhagen Airport

- Köpenhamns och Roskilde flygplatser - marknadsvärde 6.8 miljarder €

- Köpenhamns och Roskilde flygplatser - marknadsvärde 6.8 miljarder € - Fraport

- Frankfurt flygplats samt olika delägarskap och driftsavtal lite överallt - marknadsvärde 5.4 miljarder €

- Frankfurt flygplats samt olika delägarskap och driftsavtal lite överallt - marknadsvärde 5.4 miljarder € - Flughafen Wien

- Wiens, Maltas och Košices flygplatser - marknadsvärde 4.4 miljarder €

- Wiens, Maltas och Košices flygplatser - marknadsvärde 4.4 miljarder € - Grupo Aeroportuario Centro Norte - 13 flygplatser i Mexiko - marknadsvärde 3.7 miljarder €

- Athens International Airport -

- Aten flygplats - marknadsvärde 2.7 miljarder €

- Aten flygplats - marknadsvärde 2.7 miljarder € - Corporación América Airports

- 52 flygplatser i olika länder, bl.a. Argentina och Brasilien - marknadsvärde 2.6 miljarder €

- 52 flygplatser i olika länder, bl.a. Argentina och Brasilien - marknadsvärde 2.6 miljarder € - Japan Airport Terminal

- verksamhet på olika flygplatser i Japan men med Haneda flygplats i Tokyo i huvudrollen - marknadsvärde 2.5 miljarder €

- verksamhet på olika flygplatser i Japan men med Haneda flygplats i Tokyo i huvudrollen - marknadsvärde 2.5 miljarder € - TAV Airports Holding

- 15 flygplatser i olika länder bl.a. Turkiet, Centralasien, Mellanöstern etc. - marknadsvärde 2.2 miljarder €

- 15 flygplatser i olika länder bl.a. Turkiet, Centralasien, Mellanöstern etc. - marknadsvärde 2.2 miljarder € - Beijing Capital International Airport Company - Båda flygplatserna i Peking - marknadsvärde 1.5 miljarder €

- Toscana Aeroporti

- Florens och Pisas flygplatser i Toscana - marknadsvärde 300 miljoner €

- Florens och Pisas flygplatser i Toscana - marknadsvärde 300 miljoner € - Aeroporto G. Marconi di Bologna - Bologna flygplats - marknadsvärde 290 miljoner €

Bolagen skiljer sig åt, förutom geografiska lägen, även i affärsverksamhetens natur. I vissa fall handlar det bara om att driva flygplatser, medan andra har stora fastighets- och detaljhandelsverksamheter etc. Det finns också skillnader i skuldsättning.

Drivkraften bakom branschens tillväxt är den globala flygtrafikens tillväxt, som bland annat stöds av befolkningens ökande välstånd, särskilt i utvecklingsekonomier. På lång sikt är det viktigt vilka destinationer som blir mer attraktiva och å andra sidan varifrån man reser mer i framtiden.

Flygplatsbolag innefattar alltid en politisk risk eftersom de är mycket känsliga för reglering eller dålig eller svängande styrning från huvudägaren. Till exempel kan en skuldsatt statlig ägare frestas att kortsiktigt belasta flygplatsbolaget med en tung skuldbörda och samtidigt betala ut utdelningar därifrån för att täppa till budgeten eller liknande.

Andra risker är t.ex. geopolitik (stängning av luftrum etc.) och möjliga pandemier.

I min egen portfölj finns för närvarande en mindre mängd Aena, köpt för ett par år sedan. Finns det andra som har investerat i flygplatser eller studerat branschen?