Folket har talt, Lemonade vandt med en hårsbredde Inderes-forumets anden pitchkonkurrence. Derfor fortjener Lemonade (NYSE: LMND) sin egen tråd. I anledning af sejren i pitchkonkurrencen har LMND-aktien i går og i dag været tilgængelig med ca. -10% rabat sammenlignet med fredagens kurs.

Jeg vil ikke gentage hele pitchen her, men lad os opsummere et par væsentlige punkter om Lemonade.

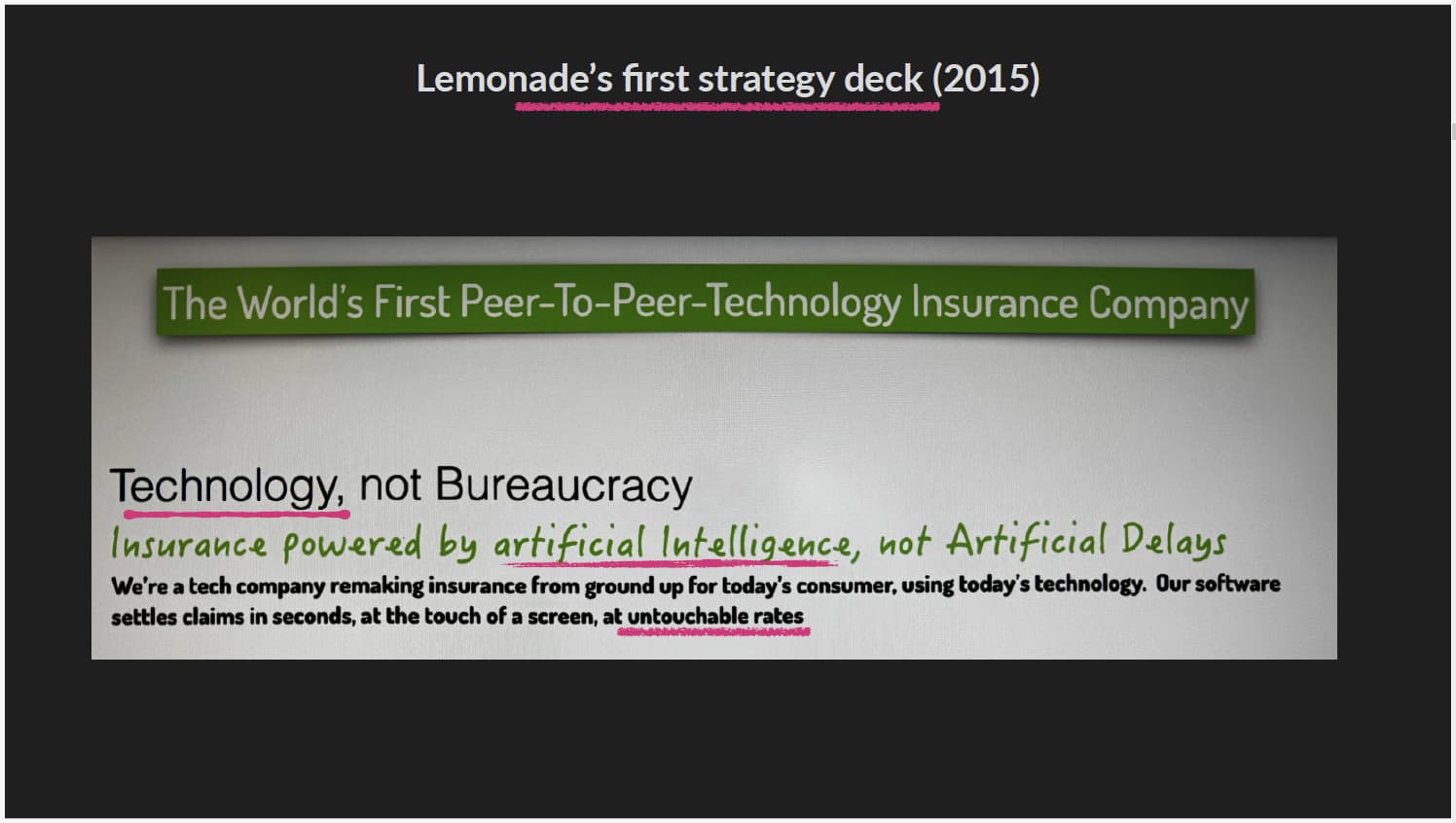

Historien om grundlæggelsen af Lemonade, forsikringsbranchens størrelse og potentiale direkte fra Daniel Schreiber, CEO og medstifter (co-founder).

Lemonades mål er at blive en global aktør inden for forsikringsbranchen, der forstyrrer branchen med data, teknologi og automatisering. Lemonade, der genererer en milliard i omsætning eller, med den korrekte term, In Force Premium (IFP) i 2024, annoncerede på Investor Day 2024 et mål om at tidoble IFP med en CAGR på 30%. Historisk set har Lemonade sat offentlige mål så moderat, at målene altid er blevet opfyldt.

It’s what propels us to 10x our business and 10x it again

Investor Day-materiale:

Webcast / Præsentation

LMND’s finansielle mål i korte træk: Positivt cash flow nu, EBITDA-overskud inden udgangen af 2026 og nettooverskud inden udgangen af 2027.

Om Lemonades risici

-Realisationen af en enorm katastrofe, hvor Lemonade ville have tilbudt for mange forsikringer i forhold til sin størrelse, kunne drive virksomheden i konkurs.

-Palantir eller en anden aktør kunne potentielt effektivisere de traditionelle aktører til en overlegen sejrsrække?

-Udførelsen i de kommende år er vigtig, så kassen ikke løber tør.

-Personlig risiko, en stor del af LMND’s historie personificeres af grundlæggerne Daniel Schreiber og Shai Wininger.

Lemonades Short interest er i størrelsesordenen ~30%, dette niveau af shorts kan, hvis historien fortsætter positivt, også tilbyde en katalysator for en raketfart. Personligt ville jeg ønske, at jeg kunne øge min LMND-position yderligere til en moderat pris. Definitionen af, hvad der er moderat, er dog virkelig svær.

Man kan ikke lave en tråd om Lemonade uden at linke til PaperBagInvestor, der laver kvalitetsindhold om LMND på YouTube.

Til sidst et par gode interviews med Daniel, hvor han på fin vis åbner op for sin egen personlighed, motivation og drive. Derudover lærer man meget om virksomheden fra disse.

https://www.youtube.com/watch?v=BtptUuyPZXw

https://www.youtube.com/watch?v=_le8vp4AV1o