Jeg havde ikke tænkt på at tjekke Glassdoor. Det ser unægtelig svagt ud baseret på det, men jeg tror, at de store fyringer i 2022 også påvirker tallene meget, og de blev ifølge kommentarerne håndteret dårligt. Når man læser lidt flere kommentarer, er de negative punkter stort set de samme som hos Lemonade: “mikromanagement”, “processer ændrer sig hele tiden”, “ingen ordentlig onboarding”, “en masse opkald” (åbenbart på skadesbehandlingssiden). Derudover nævnte en kommentar om ROOT, at skadesdata registreres i et Google Sheet og ikke i et skadesbehandlingssystem, hvilket lød meget mærkeligt. Baseret på dette ser det ud til, at der er et enormt potentiale for forbedringer i systemerne, hvis man leder efter en lysere side.

Jeg vil påstå, at medarbejderantallet hos både ROOT og Lemonade er stærkt fokuseret på skadesbehandling, hvilket ikke er særlig glamourøst, især hvis man skal tage imod 30-50 kundeopkald om dagen (jeg har erfaring med det). Ved bilskader er der ofte en presserende situation, hvor man hurtigt ringer til forsikringsselskabet i stedet for at udfylde en online skadesanmeldelse. ROOT tilbyder praktisk talt kun bilforsikringer, selvom de allerede er begyndt at udvide til husforsikringer (Renters insurance in an app | Root Insurance). Hos Lemonade er bilforsikringer stadig en lille del, og hus- og kæledyrsforsikringer udgør et klart flertal. Inden for disse typer forsikringer udgør online skadesanmeldelser en meget større andel, hvilket er betydeligt mere behageligt for skadesbehandleren.

Dette er mine egne overvejelser om Glassdoor-anmeldelserne, men som nævnt har ROOT meget at forbedre på den front.

Hvis man sammenligner ROOT og Lemonade mere detaljeret, mener jeg, at Lemonade ud fra et rent kundehvervelsesperspektiv har en bedre strategi ved at tilbyde et bredt udvalg af forsikringer, især inden for forsikringstyper (hus og kæledyr), hvor kundefastholdelsen er bedre sammenlignet med bilforsikringer. Det hjælper også med mersalg, f.eks. inden for bilforsikringer, hvor Lemonade også bruger telematik. En husforsikringskunde kan tilbydes en testperiode med telematik, hvorefter de modtager et tilbud på en bilforsikring. Jeg finder det dog mærkeligt, at de som en så lille aktør også er gået ind i Europa.

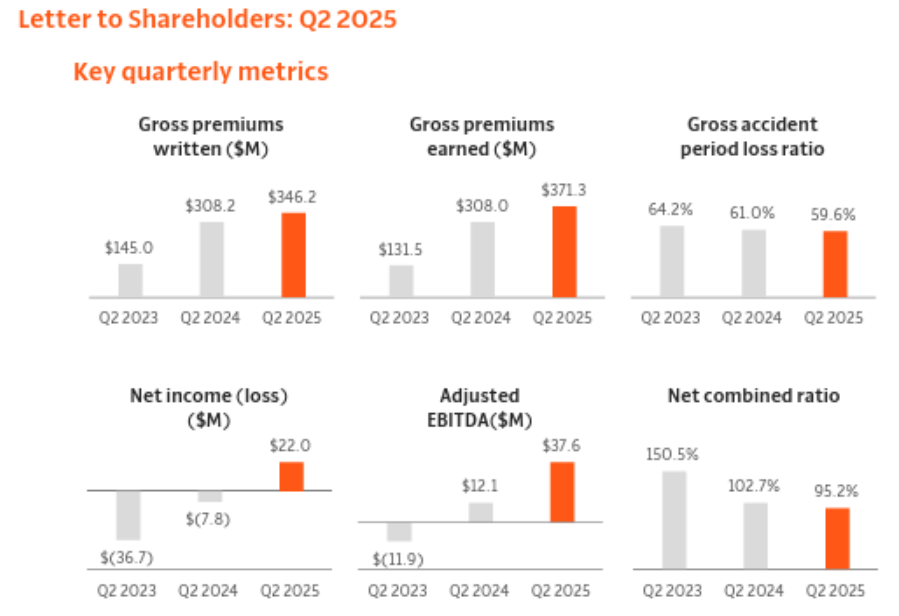

ROOTs kundehvervelse faldt markant i Q2, men nye geografiske åbninger og salgskanaler vil forhåbentlig understøtte væksten i H2. Ellers kan aktien få en kold tur, da ledelsen allerede har lovet, at omkostningerne vil stige markant i H2, hvilket kan sende resultatet tilbage i underskud. Ledelsens strategi for kundehvervelse ser ud til at være at satse på partnerkanalen (Carvana, mæglere/agenter osv.), hvilket jeg mener er meget svagere end direkte salg, da de i partnerkanalen skal tage kunden ind før testperioden. I Q2-regnskabet nævnte de, at de skar ned på markedsføringsinvesteringerne netop fra direkte salg, fordi konkurrencesituationen er stram. Forhåbentlig vil den nye prismodel forbedre kundeoplevelsen i denne partnerkanal, nedenfor et uddrag fra Q2-regnskabet:

“This included the launch of our new pricing model in several states, with early indicators showing that this model is substantially improving our risk selection, increasing estimated customer lifetime values by 20% on average.”

Lemonade (H1/-25: 35% i forhold til omsætning uden investeringsindtægter) bruger også betydeligt mere penge på salg og markedsføring sammenlignet med ROOT (H1/-25: 12,4% i forhold til omsætning uden investeringsindtægter). Dette afspejles også i resultatet. Derudover har Lemonade en 10 procentpoint dårligere skadesprocent (75% vs. ROOTs 65%).

ROOT har også et klart forbedringspotentiale inden for investeringsindtægter. Jeg forstår ikke helt, hvorfor de lader en så stor kasse (40% af balancen) ligge uforrentet på kontoen. Hos Lemonade er den tilsvarende andel 20%.

Et interessant H2 er på vej.