Det vil jeg egentlig gerne udfordre lidt, da det i mine øjne ser ud til, at der allerede er indregnet rigtig mange forventninger i den nuværende kurs. Hvilke metrikker eller nøgletal kigger du på, når du anser Lemonade som billig?

5 Synes om

Jeg kan ikke selv lave en bedre analyse af LMND-værdiansættelsen end Paperbag, her er en video fra 2 måneder siden. Der kan komme bump på vejen, men fair value ligger nok et sted omkring $150-200 i dag, og mon ikke det også vil afspejle sig i kursen inden årets udgang.

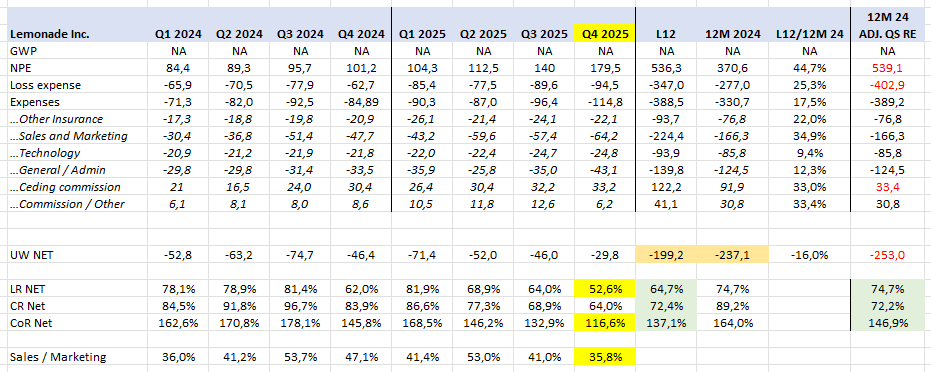

Jeg gør nu arbejdet for dig her, men den fyr (lemonade super bull) ser ud til at hente sine estimater fra sit Excel-ark. Kort sagt vel sådan, at hvis man regner med, at den i 2029 får en P/E 100-værdiansættelse, så ville denne aktie have en værdi på 182 dollar nu. Det skal selvfølgelig bemærkes, at Lemonade endnu ikke har haft et eneste positivt kvartal, og i Q3 25 var omsætningen 162 millioner dollar, og resultatet var -37,5 millioner dollar. Selskabets markedsværdi (market cap) er i øvrigt 6 milliarder dollar, så som jeg ser det, er der indregnet rigtig mange forventninger i aktiekursen.

5 Synes om

Værdiansættelse af en super-vækstvirksomhed er udfordrende. Selvfølgelig, hvis den nuværende vækst begyndte at gå i stå, kunne man sætte spørgsmålstegn ved prissætningen. Men i det seneste år har situationen været den stik modsatte. Hvis forretningen ikke bliver profitabel i slutningen af 2026, som LMND-ledelsen har sagt, ville det helt sikkert være et rødt flag.

Lemonade er selvfølgelig risikabel. Der vil helt sikkert komme vokseværk osv., og det følges også tæt i LMND-community’et. Også konkurrenter, f.eks. Geico, har ansat folk, som skal indhente LMND’s forspring.

Men virksomheden er exceptionel, ledelsen er erfaren, og de har erfaring med at skalere startups. Timingen har også været lige i skabet, da de begyndte at udvikle et AI-drevet forsikringsselskab mere end 5 år før, AI blev “hot”.

Det er jo nemt for forsikringsselskaber at øge omsætningen ved at sælge billigere end andre, hvis man ikke behøver at skabe overskud på forsikringsvirksomheden, hvilket i øjeblikket er tilfældet for Lemonade. Jeg ville personligt ikke tale om en ”super-vækster” her, selvom omsætningen er steget, men i mine øjne ligner det normal god vækst for en omsætning af den størrelse. Når omsætningen når milliardklassen, vil vækstprocenterne sandsynligvis også se anderledes ud. Hvis jeg ikke husker helt forkert, er en del af omsætningsvæksten i øjeblikket også en reduktion af genforsikringsandelen, hvilket man ikke kan blive ved med for evigt, er det ikke tilfældet?

Jeg forstår sværhedsgraden ved at værdisætte super-vækstvirksomheder som Iren eller Nebius, der hurtigt skifter deres forretning fra bitcoin-mining → AI-datacentre, og hvor omsætningen vokser med mange hundrede procent om året.

Hvis man vil tænke over, hvor store forventninger der er indregnet i aktiekursen i øjeblikket, kan man overveje, hvor meget man ville betale for en virksomhed med 0 % vækst, der har den mængde omsætning og et negativt resultat?

Her er desuden omsætningen:

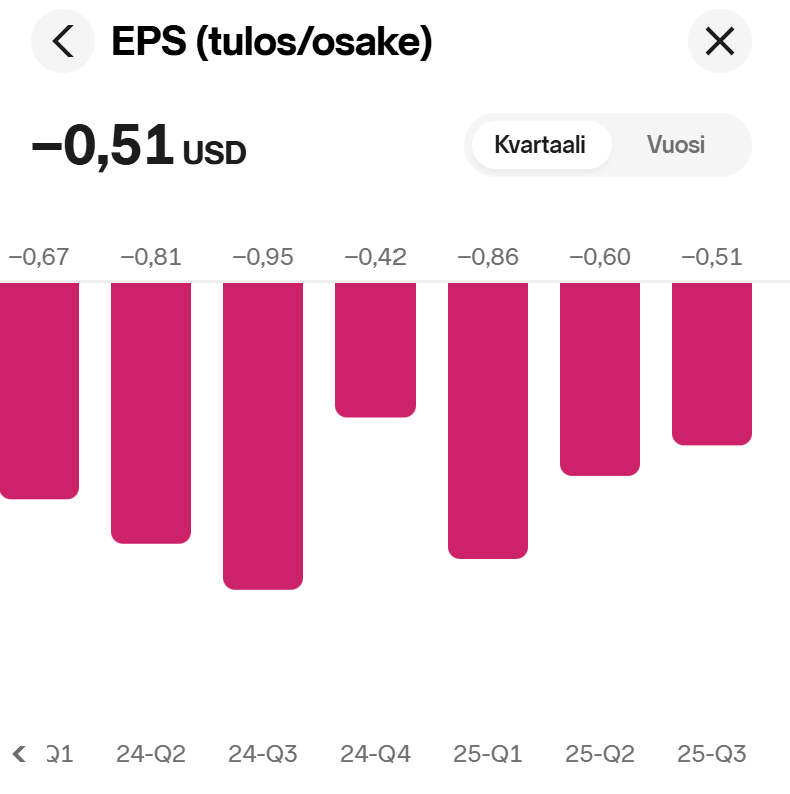

EPS-udvikling:

7 Synes om

Det er allerede blevet diskuteret i denne tråd, men forretningen giver allerede overskud, hvis man ser bort fra vækstinvesteringer. Genforsikringen blev i år reduceret fra 55 % → 20 %, og det vil gradvist kunne ses på omsætningen og være fuldt gældende til næste sommer.

9 Synes om

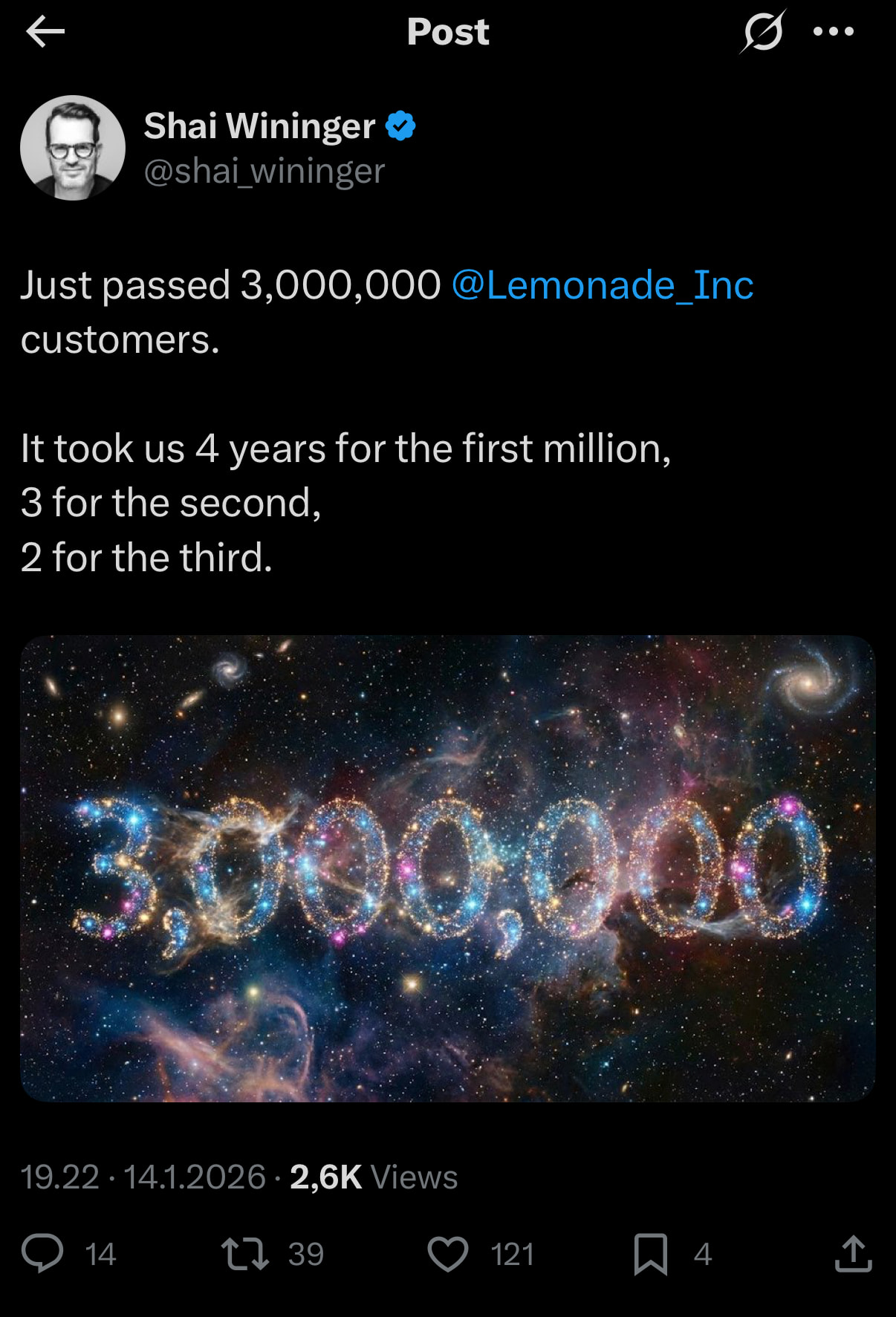

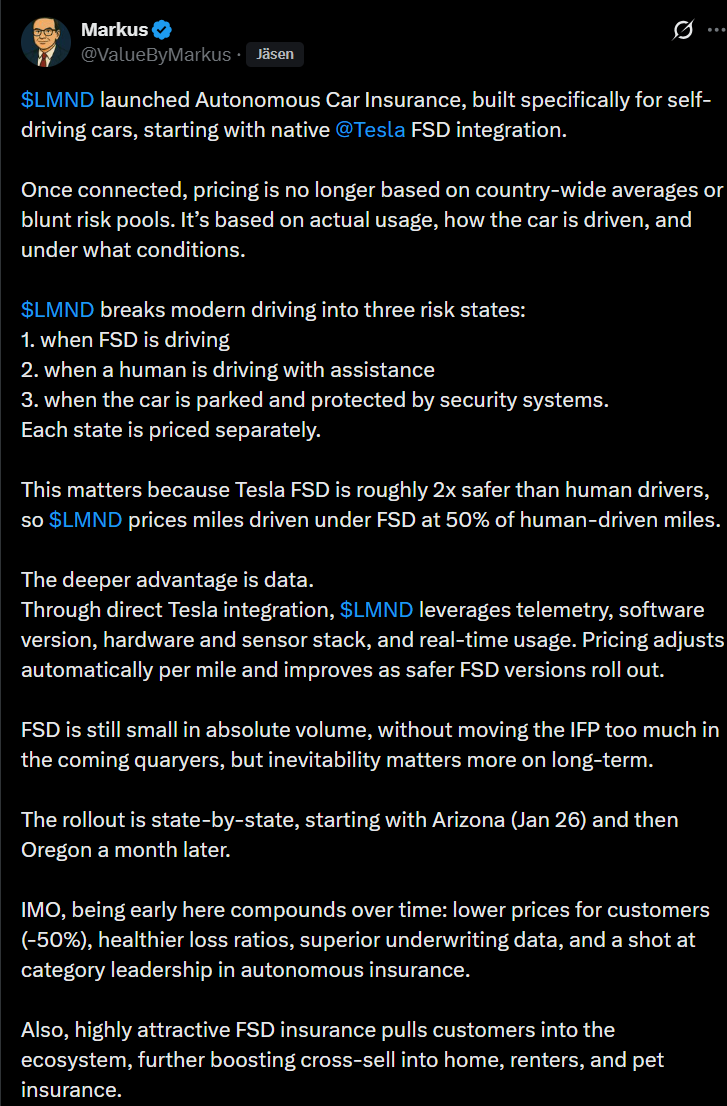

Her er Markus’ tweet om dengang Lemonade lancerede en autonom bilforsikring rettet mod selvkørende biler. ![]()

IMO, at være tidligt ude her giver en renters rente-effekt over tid: lavere priser til kunderne (-50 %), sundere skadesprocenter (loss ratios), overlegen underwriting-data og en chance for at blive førende i kategorien inden for autonom forsikring.

https://x.com/ValueByMarkus/status/2014094118188630384

Markus “citerede” her i sit tweet sit gamle tweet fra oktober:

https://x.com/ValueByMarkus/status/1979261528189673770

2 Synes om

En vis Elon Musk deler det samme.

6 Synes om

Her er også lige et link til originalen: https://x.com/elonmusk/status/2014039116854300810?s=46

Fik næsten latten galt i halsen i går aftes, da jeg åbnede børsen og prisen bankede på døren til de 100. Lige efter jeg så tweetet i morges, var jeg sikker på, at $90 ville blive brudt. Rejsen er kun lige begyndt, det er helt sikkert, at der vil være masser af vola fremover. Omkring 40 dage til Q4-resultatet og 2026-guidance. Et fantastisk år 2026 i vente!

Antallet af investorer på Nordnet vokser fint, men til sammenligning har Faron over 12k ejere…

4 Synes om

Interessant artikel i Arvopaperi om Lemonade og hvordan virksomheden revolutionerer den traditionelle branche med sin FSD-forsikringsløsning: Lemonaden yhteistyö Teslan kanssa ravistelee Sampoakin – Vakuutusalan disruptoija on ladattu täyteen sijoittajien toiveita | Arvopaperi

”Investorer er måske overoptimistiske, men det kan ikke benægtes, at virksomheden ryster hele forsikringsbranchen. Traditionelle forsikringsselskaber risikerer at sakke bagud i konkurrencen, hvis de ikke hurtigt tager kunstig intelligens til sig som en central del af deres forretning.”

2 Synes om

Lyder interessant. Desværre ser det ud til at være bag en betalingsmur.

Aktiekursen er jo korrigeret en smule, da den er faldet omkring 30 % på et par uger. Snart begynder Q4- og 2026-prognoserne at komme! Spændende tider.

Det er på en måde svært at forestille sig, at de traditionelle forsikringsselskaber ikke skulle være vågnet op til indtoget af kunstig intelligens. Ganske vist sker ændringer i større virksomheder sikkert langsommere, men de har helt sikkert også ressourcer på en anden måde, når kunstig intelligens skal udvikles til at passe til deres egen forretning.

1 Synes om

Hvis man vil tjekke markedets bedste LMND-analytiker ud her efter regnskabet, så er den her:

Markedet har budt på købsmuligheder for nylig. Jeg har ikke selv haft ledige chips til at supplere op.

4 Synes om

Javel, Lemonade ser ud til at være i en pæn stigning i after-market. Gad vide om nogen har bedre viden, eller om det bare er heftig spekulation i regnskabet, som offentliggøres senere i dag ![]() Nå, under alle omstændigheder er vi stadig langt fra niveauet omkring 100 dollars, som var drevet af Tesla-nyhederne for kun omkring en måned siden. Aktionærerne har en spændende dag i vente i dag, da vi sammen med regnskabet også får guidance for hele 2026!

Nå, under alle omstændigheder er vi stadig langt fra niveauet omkring 100 dollars, som var drevet af Tesla-nyhederne for kun omkring en måned siden. Aktionærerne har en spændende dag i vente i dag, da vi sammen med regnskabet også får guidance for hele 2026!

7 Synes om

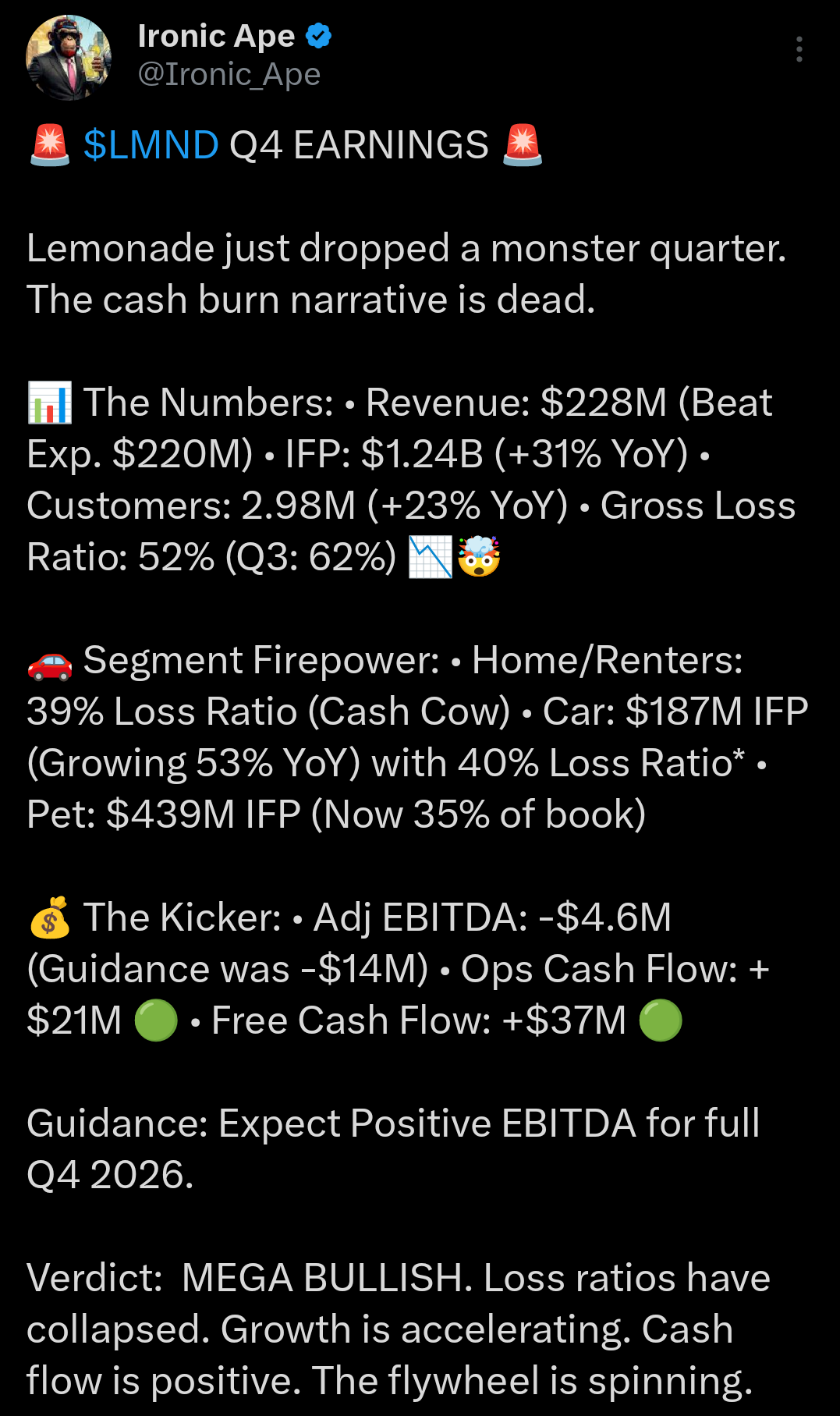

Så er den her. ”Uanset hvordan man måler det, var fjerde kvartal af 2025 vores stærkeste nogensinde.”

5 Synes om

Positivt (gul) - negativt (grøn og brun). Svag guidance. Lang vej til rentabilitet, forsikringsvirksomhedens burn ca. 200 MUSD p.a.

7 Synes om

De ca. 200 mio. bruges til kundeanskaffelse. Som Stickström også konstaterer på X. LTV/CAC leverer gode resultater for alle de penge, der bruges på kundeanskaffelse.

Men dejligt at se @AP_1981’s positive kommentarer! ![]()

4 Synes om

Unrivaled Investing har opdateret sin Lemonade-gennemgang. Jeg synes, den tager godt højde for bl.a. vækstinvesteringerne.

3 Synes om