Det bliver interessant at se, hvad de delvise spaltninger fører til.

Branchen er blevet kraftigt konsolideret i løbet af de sidste 4-5 år, og jeg er enig i, at der frem mod år 2030 kun vil være disse store aktører tilbage – det afhænger selvfølgelig af virksomhedernes strategi.

Remondis er på en måde allerede med, da de ejer Delete. Jeg tror, at de og andre internationale aktører er skræmt af den kommunalisering, du nævnte, samt den øgede regulering, og de afventer, at situationen stabiliserer sig.

De førnævnte faktorer betyder også, at små lokale virksomheder helt sikkert gerne vil sælge deres forretninger. Udover de største findes der også nogle mellemstore aktører i branchen, hvor det bliver interessant at se, om de ender i armene på de store, eller om de selv vil lede konsolideringen – med mellemstore mener jeg virksomheder med en omsætning på 20-40 mio. €, som opererer i et bredere segment end blot det lokale.

L&T, som er den eneste børsnoterede virksomhed, er et interessant tilfælde nu efter udskillelsen af Luotea; hvad vil de gøre – investere i anlæg, fortsætte den organiske og uorganiske ekspansion osv.

Der har gennem årene været megen spekulation om, hvorvidt L&T kunne blive et opkøbsmål. Der er helt sikkert flere PE-investorer (Private Equity), der har vurderet dette og foretaget sonderinger i årenes løb.

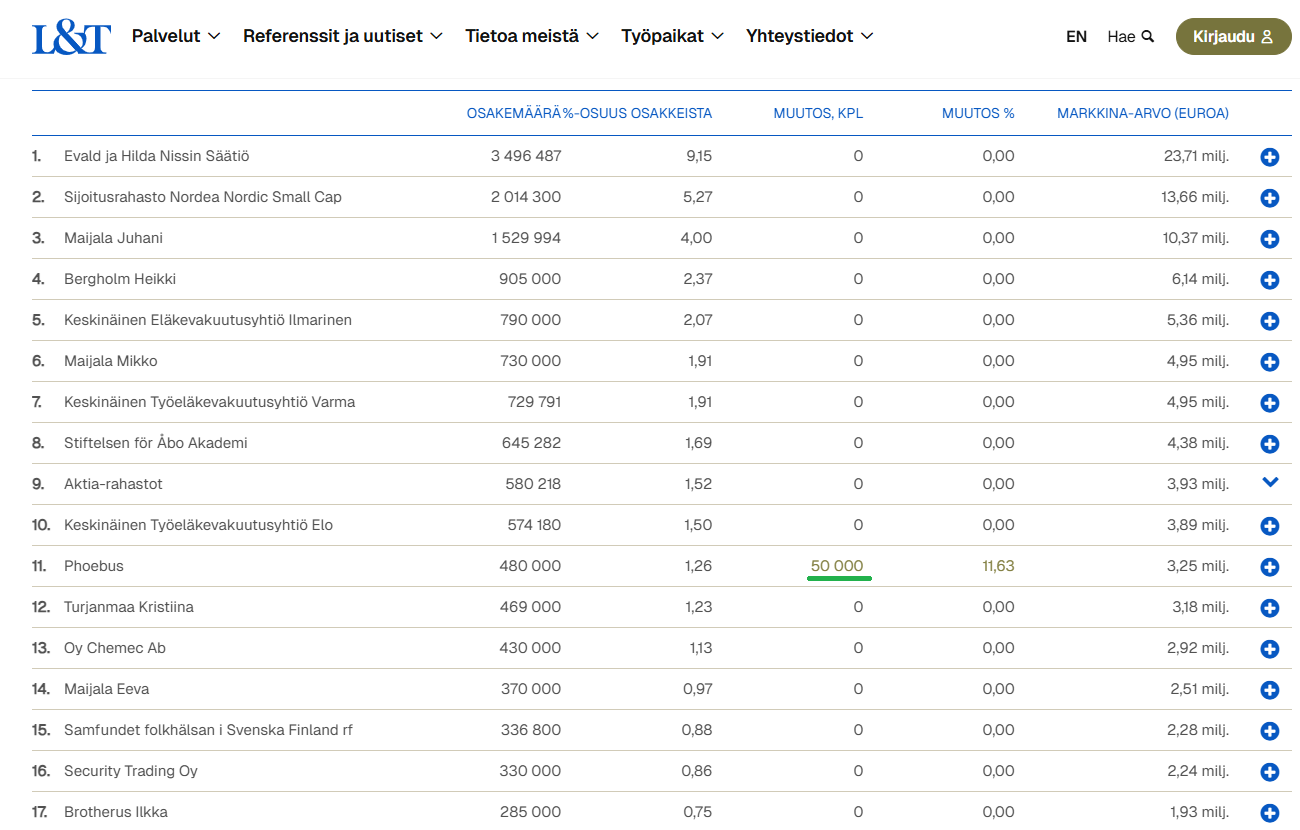

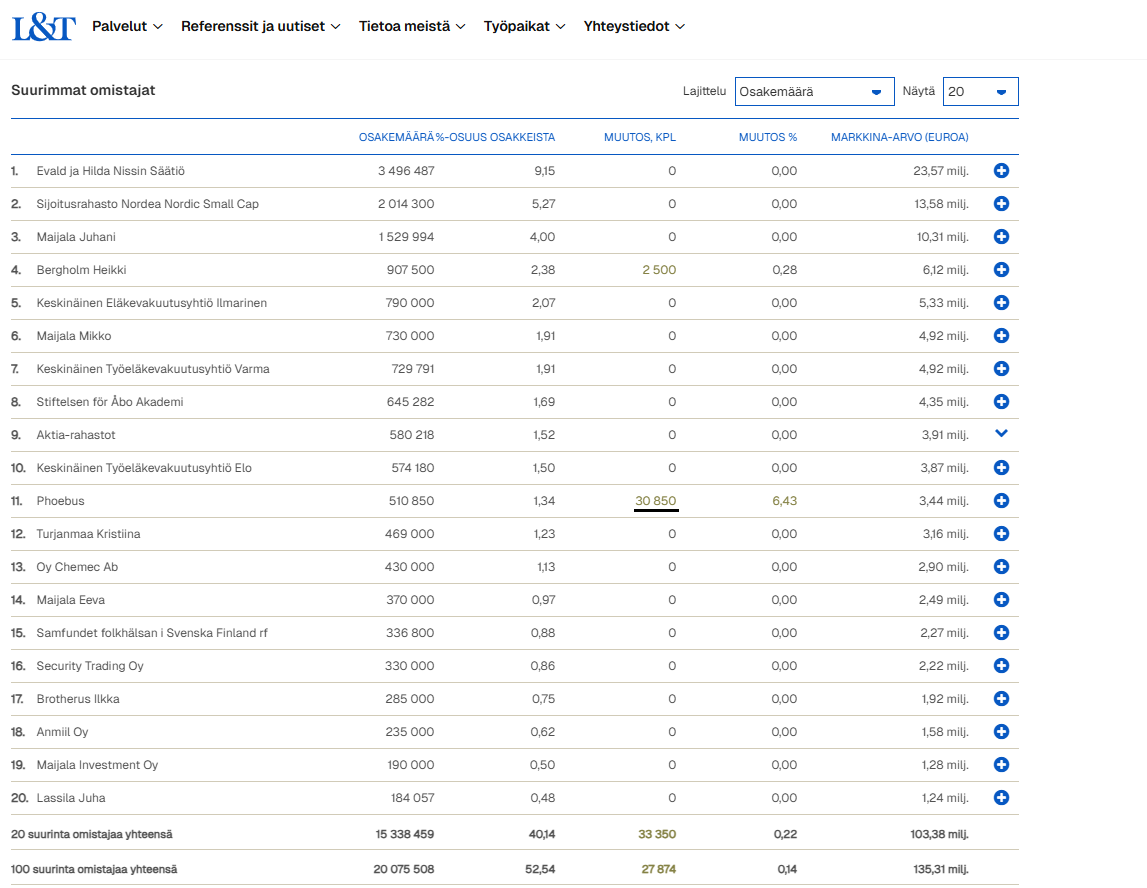

L&T’s største aktionær er fortsat Evald og Hilda Nissis Stiftelse (9,15 % af aktierne/stemmerne). Evald og Hilda Nissis Stiftelse blev grundlagt i 1964, og dens aktiviteter er baseret på den formue, som parret Nissi testamenterede til stiftelsen. Evald Nissi udførte sit livsværk som medlem af bestyrelsen for Lassila & Tikanoja Osakeyhtiö.

Hvis denne specifikke stiftelse ikke ønsker at geninvestere sit ejerskab, har jeg svært ved at se en situation, hvor L&T skulle blive genstand for et opkøbstilbud. Historikken og det stabile udbytte vejer helt sikkert tungt i væktskålen.

Tilføjelse: Jeg tror selv, at L&T ville være mere værdifuld uden for børsen som en del af en større enhed, eller hvis det lykkedes at skabe en nordisk konsolidator ud af selskabet. På børsen findes værdiansættelsen i tilbudskurven.

Phoebus har tilføjet 50k aktier i april. Det overrasker ikke i sig selv, da AO er så forhærdet en gammeldags value-investor, at han ikke kan modstå disse multipler…

LTM EV/EBITA (Adj.) 11.0x og P/FCFE 8.1x, hvilket svarer til ca. 12% yield. Ved første øjekast er multiplerne attraktive, men jeg er stadig lidt skeptisk over for indtjeningsvæksten (stock price follows earnings).

Måske taler vi om 2-3% normaliseret organisk indtjeningsvækst på lang sigt, hvilket betyder, at aktien er moderat undervurderet.

Lassila & Tikanoja styrker sine affaldshåndteringstjenester ved at købe aktiekapitalen i Kempeleen Siirtokuljetus Oy og Kempeleen Jätekuljetus Oy

Lassila & Tikanoja har den 18. maj 2026 underskrevet en aftale om at købe aktiekapitalen i Kempeleen Siirtokuljetus Oy og dets datterselskab Kempeleen Jätekuljetus Oy. Transaktionen understøtter L&T’s strategiske vækstmål og styrker virksomhedens udbud af affaldshåndterings- og genanvendelsestjenester i regionen Norra Österbotten (Pohjois-Pohjanmaa). Gennemførelsen af handlen forudsætter godkendelse fra det finske konkurrence- og forbrugertilsyn, Kilpailu- ja kuluttajavirasto (KKV).

Kempeleen Siirtokuljetus Oy (grundlagt 1993) og Kempeleen Jätekuljetus Oy (grundlagt 1981) udgør en koncern i Norra Österbotten, der er specialiseret i affaldshåndterings- og genanvendelsestjenester, og som tilbyder omfattende løsninger fra indsamling og transport af affald til behandling og materialeudnyttelse. I 2025 var den samlede omsætning for Kempeleen Siirtokuljetus Oy og Kempeleen Jätekuljetus Oy cirka 14 millioner euro. Virksomhederne beskæftiger i alt omkring 50 personer. Virksomhedernes drift fortsætter indtil videre normalt i de nuværende selskaber.

Lassila & Tikanoja meddelte mandag, at de opkøber aktieposterne i Kempeleen Siirtokuljetus Oy og dets datterselskab Kempeleen Jätekuljetus Oy. De opkøbte virksomheders samlede omsætning var i 2025 ca. 14 MEUR, men deres indtjeningsniveau eller købsprisen blev ikke offentliggjort. Da virksomhedens mål om en årlig vækst på 6 % delvist læner sig op ad opkøb, anser vi virksomhedshandlen som strategisk logisk for L&T. Den tilfører ca. 3 % ekstra omsætning til selskabet. Vi vil revidere vores prognoser opad senest i forbindelse med, at handlen bliver endeligt bekræftet.

Driftsmarginalen i % var ifølge tallene fra Asiakastieto lidt over 7 % samlet set. Købsprisen bør logisk set ligge under L&T-multiplerne, og der bør være et vist potentiale for effektivisering.

L&T begynder at være så billig, at selv jeg som vækstaktie- og risikoinvestor begynder at blive interesseret i den. Der er sikkert gode grunde til den lave pris, men hvis man gav selskabet to-tre år, ville der så være potentiale her?

Og hvad mon L&T’s ledelse tænker – er aktiekursen allerede så presset, at det er ved at være tid til tilbagekøb af egne aktier? Har selskabet likviditet til det? Generelt bliver der i Finland udbetalt for mange udbytter sammenlignet med vækstinvesteringer og tilbagekøb af egne aktier.

Jeg havde det på nøjagtig samme måde for omkring tre år siden, da jeg blev aktionær i L&T. Desværre er kursgrafen kun langsomt gået nedad fra den pris, som jeg dengang ellers fandt billig.

Et håb om en markant stigning er ved at være tabt for mit vedkommende, og jeg solgte derfor en tredjedel af min position i går. Jeg synes heller ikke, at virksomhedsledelsen har været inspirerende – hvis jeg husker rigtigt, var det den forrige CFO, der ikke ejede en eneste aktie.

Det ville ikke undre mig, hvis vi hører om en nedjustering (tulosvaroitus) i løbet af sommeren som følge af de stigende dieselpriser forårsaget af krisen i Mellemøsten.

Diesel er blevet dyrere, men måske er det efterhånden indregnet i kurserne, og på lang sigt vil effekten formentlig være ret kortvarig. Virksomhedens udbytteprocent begynder også at se interessant ud til disse priser. Jeg sætter denne på overvågningslisten: vil den sive tættere på 6 end 7 euro?

Samtidig har man dog lyst til at kalde den administrerende direktør til “tjenstlig samtale”. Med hvilke midler har L&T tænkt sig at overbevise markedet om, at selskabet er en god investering? Hvor skal væksten komme fra – og vel at mærke den profitable del? Det er vel ikke meningen, at man vil nøjes med rollen som en mikrovoksende udbyttemaskine? Skal vi snart have gang i et aktietilbagekøbsprogram, eller er der bedre ting at bruge kassen på?

Lassila & Tikanojas Q2/2026 d. 6.8.2026. Det bliver interessant at se effekterne af de gennemførte effektiviseringstiltag og spin-off, samt hvordan de har formået at overvælte de stigende omkostninger (bl.a. brændstof) på deres tjenester/slutprodukter.

Lige nu er prisen på råolie i en nedadgående trend. -5 % på en dag og -24 % på en måned.