Och tåget rullar bara på, rullar på

Det har kursen mot norr ![]()

21 gillningar

Det är ju enkelt

De talanglösa fraktar transformatorer med Nasas lastbilar medan andra bara gör det direkt

35 gillningar

2000: Lägg till .com i slutet av företagsnamnet, och aktien raketar

2026: Lägg till AI i slutet av företagsnamnet, och aktien raketar

![]()

49 gillningar

Svenska Plejd når nya ATH-nivåer i efterdyningarna av fredagens Q1-rapport. Stängningskursen den 4.8.2025 var 990 kronor, idag 1002 (intra-dag 1008).

5 gillningar

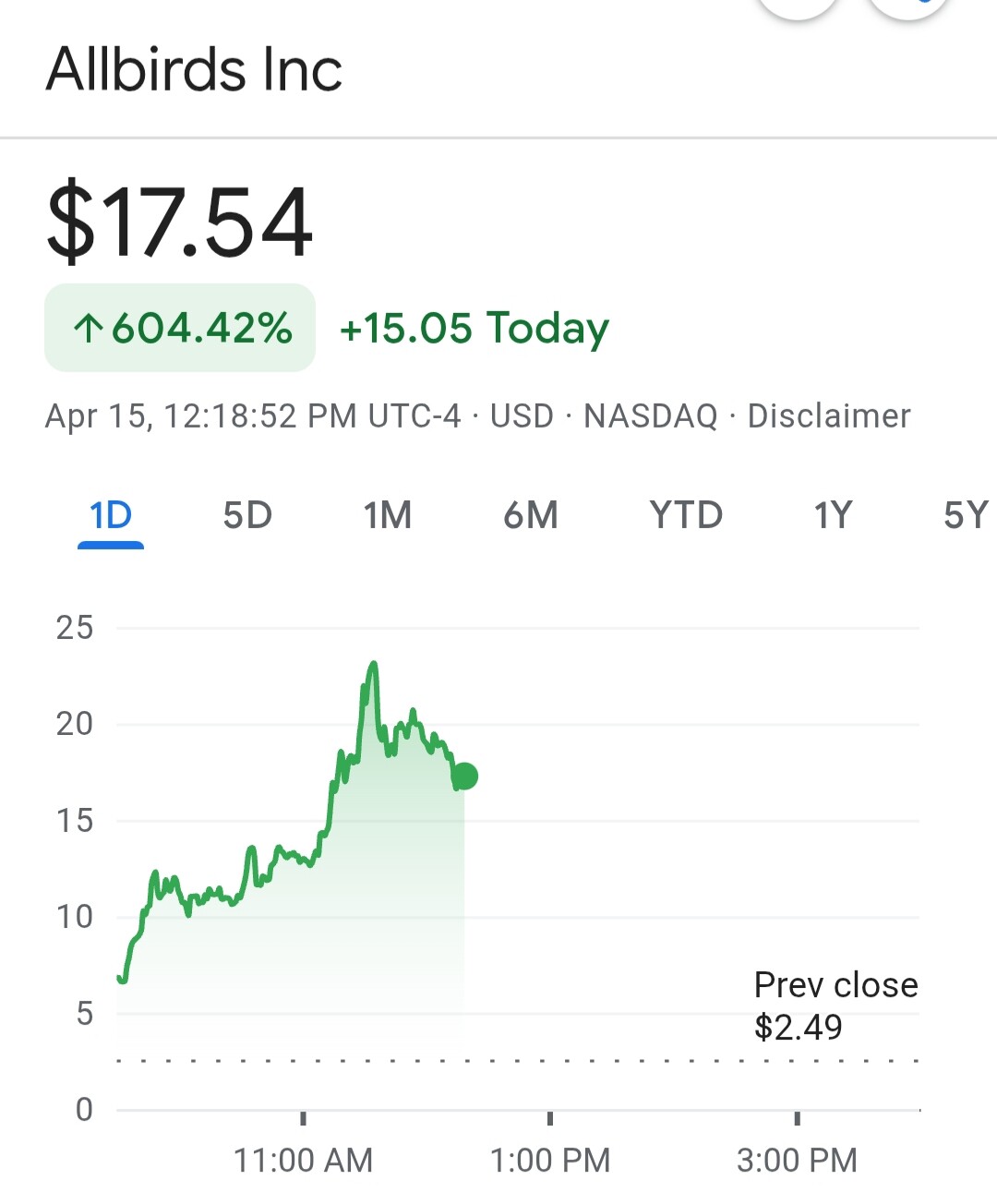

Det tidigare Meriaura, som förut var det ännu mindre sexiga Savosolar och numera är det sexiga Summa Defence, skulle kunna uppdatera sitt namn till det supersexiga Summa Defence AI, så skulle kursen börja stiga mot månen igen och man skulle kunna ta pengarna från de dumma. Undrar var i cykeln vi befinner oss när ett sneakersföretag blir ett AI-företag och kursen går 7x på en dag. Det vore galet att inte sälja idag om man ägde det där bolaget.

39 gillningar

Annat är det i Helsingfors, där många it-bolag har utropat sig till AI-bolag och kursfallet bara har accelererat efter det. Siili är nog det bästa exemplet på den här utvecklingen.

3 gillningar

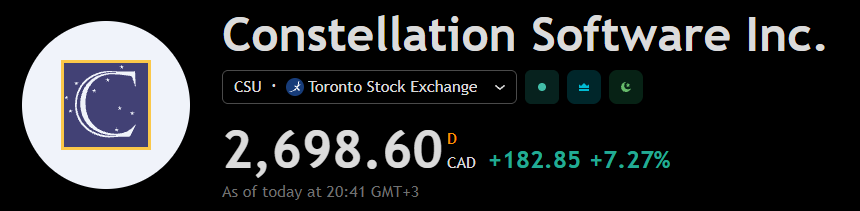

Fler megadagar för mjukvara. Sista chansen att sälja innan begravningsentreprenörer och vattenreningsverk kodar sina egna program? ![]()

28 gillningar

I Helsingfors finns det ju ett bolag vars namn är AI + euforia. ![]()

6 gillningar

Aktier på rekordnivåer. Gud välsigne Amerika

3 gillningar

Russell 2000 också på toppnivåer. Undrar när Helsingfors FN-index når nya rekordhöjder?

6 gillningar

Det har varit gott om alla möjliga survivalister och höjdare inom “kontantpartiet” i den finska investeringsscenen och i min egen bubbla, så jag måste tacka Nordnets Trader’s club och Lepikkö, som i början av året sa att fundan ser så stark ut nu att varje dipp är ett köpläge. Dippen kom mycket riktigt ganska snart efter det, och jag fick skatteåterbäring för flera år som jag därmed investerade i sin helhet, uppmuntrad av Lepikkö. Jag investerade även min lön och öppnade hushållets skafferi.

Man borde sätta en kamera längst in i skafferiet och fånga blicken hos en investerare som spanar efter en tonfiskburk bakom mjölpaketen. Undrar om det skulle ha något konstnärligt värde om man ramade in den…

57 gillningar

Förmodligen när bolagen i FN-indexet lär sig att investera, och att göra investeringar i vettiga objekt istället för att köpa upp någon tysk eller fransk firma dyrt, eller att öka sitt resultat organiskt mer än under ett av fem år ![]()

4 gillningar

Från Finland ingår endast Admicom, Canatu och Faron i FN25-indexet. Ingen av dessa har ännu fallit för dyra företagsförvärv. Stämningen är för var och en av dem främst avvaktande.

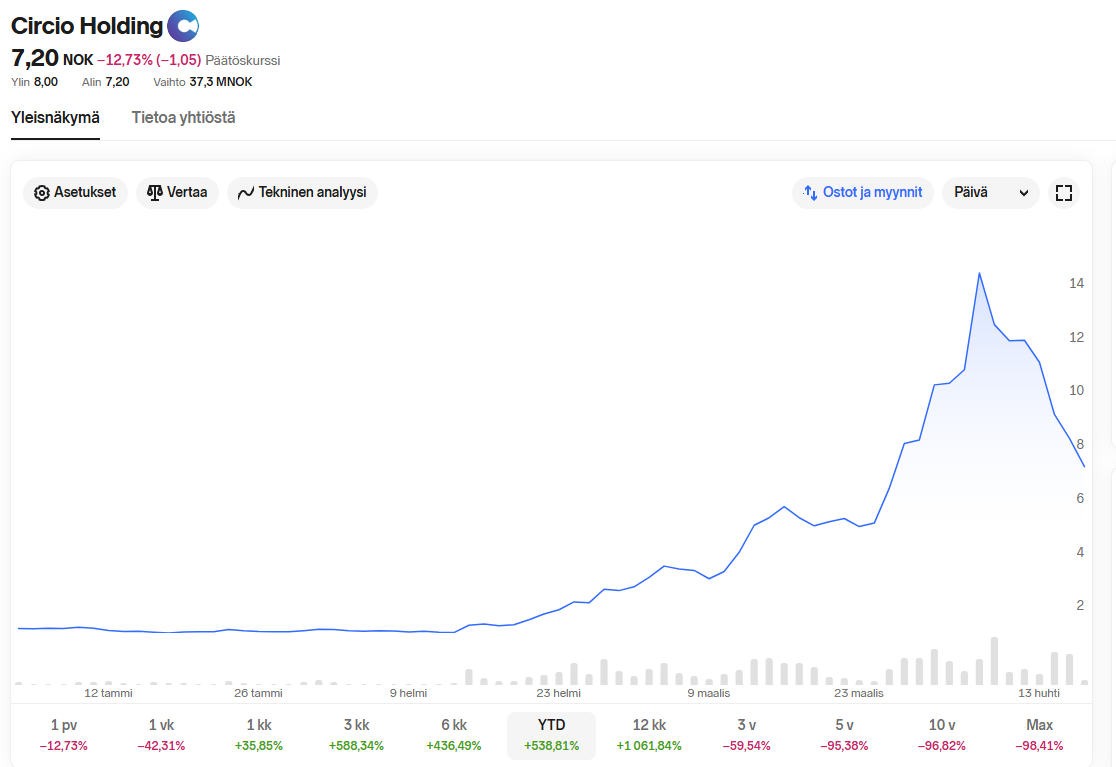

En ganska fartfylld början på året. Först en 14-dubbling, sedan en halvering. Härnäst?

Här är lite bakgrund. Aktien, som legat och vilat kring en krona, började stiga (och volymerna likaså) i februari, och den 26 februari kom lovande resultat för bolagets läkemedelskandidat. Kursen steg och sedan genomfördes en nyemission som innebar en ökning av antalet aktier med cirka 10 % till kursen 10,8 kronor. Detta bör räcka för att fortsätta utvecklingen utan ytterligare finansiering fram till år 2030. Sedan pumpade förmodligen momentumtraders och andra FIRE-entusiaster upp aktien till över fjorton.

Nu söker man efter den ”rätta” nivån, som torde ligga någonstans mellan två och 10 kronor. Ganska många av de ursprungliga ägarna säljer nog gärna sin multibagger, även om nya investerare var redo att betala de där 10,x kronorna.

Just nu ligger vi på 6,2, det vill säga -25 % idag.

2 gillningar

Jag kollade lite på Huhtamäkis kursutveckling för att fördriva tiden, aktien finns även i min egen portfölj. Nu tvivlar jag dock en aning på hur klokt mitt köp var, även om historiken inte är någon garanti för framtiden.

Ack, de lyckliga som köpte Huhtamäki för 10 år sedan till exakt samma pris som nu. Om jag minns rätt tar TV tyvärr även hänsyn till utdelningar, så utvecklingen inklusive utdelningar är 0 procent.

Bättre förstås än att låta pengarna ligga på ett bankkonto, därifrån dras bankavgifter tråkigt nog varje månad.

7 gillningar

Inte har mitt LeadDesk sjunkit med femtio procent än (vad gäller YTD) ![]()

13 gillningar

Man reflekterar själv ibland över Huhtamäki för just 10 år sedan när jag köpte de första positionerna kring 36 €. Jag minns levande hur jag ojade mig vid lunchbordet att ”om man ändå fick köpa Huhtis under P/E 20 någon gång, men allt är ju så dyrt”. Om man flyttar fokus från kursen till bolagets prestation märker man att

- omsättningen har ökat 2,86 mdr (2016) → 3,96 mdr

- justerat rörelseresultat 267 milj → 405 milj

- EPS har ökat 1,83 € → 2,48 €.

Ingen dunderutveckling direkt, men ett stadigt gnetande. Ibland värderar marknaden en sådan här verksamhet till P/E 25 och ibland till P/E 12.

I enlighet med den ursprungliga önskan har det nu varit trevligt att köpa in detta till aktiesparkontot (OST). Direktavkastningen ligger på 4 %-nivån och då det enligt allt förnuft finns vinsttillväxt i sikte, borde man klara sig utmärkt mot index framöver.

39 gillningar