Även om uttalandena har varit baisseartade, har det ju funnits alla möjliga slags innehav. Jag hade gärna varit med på den resan.

17 gillningar

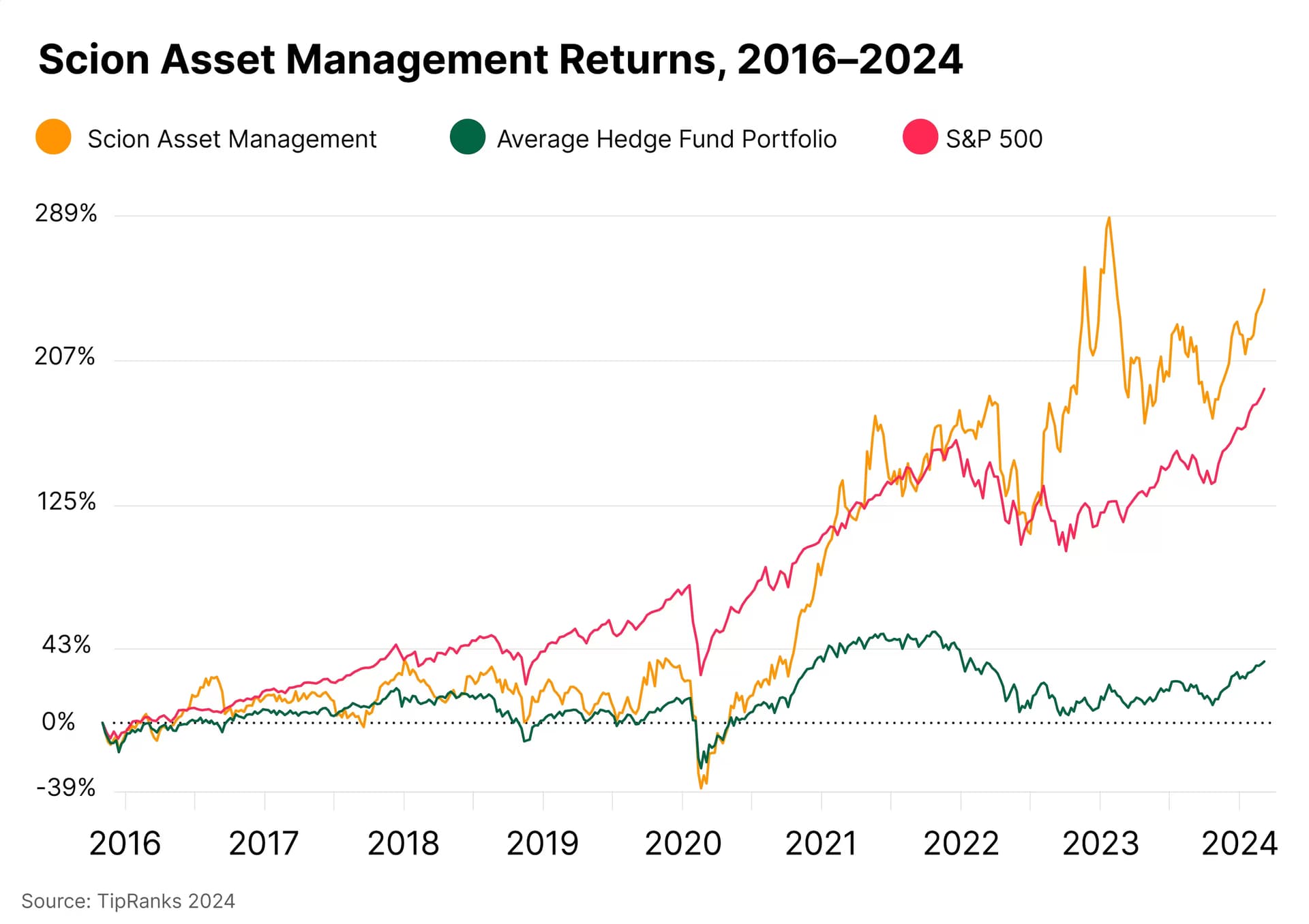

Nja, det är lite si och så. Verkar dra med ganska stor hävstång och risk och jämförelseobjektet är förmodligen price return S&P ![]()

5 gillningar

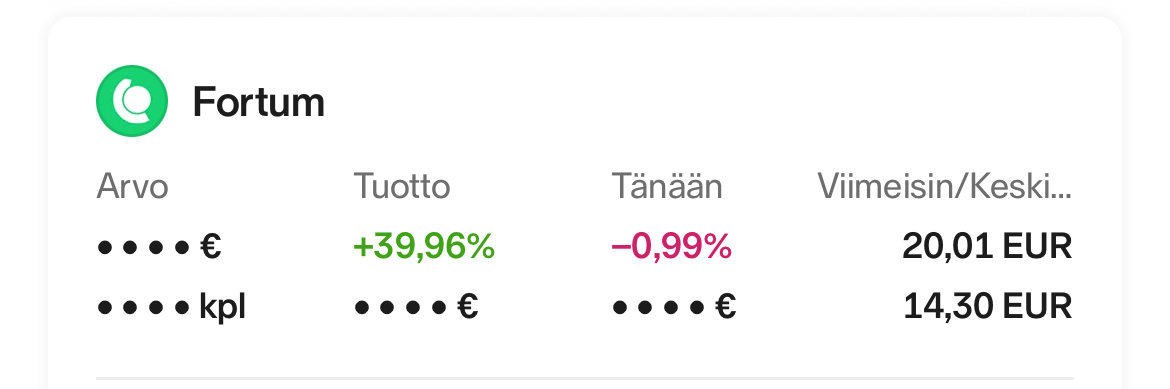

Detta nuvarande AI-företag (tidigare grillkolsföretag) kan fortfarande stiga till grönt en sådan börsmarknadsnedgångsdag ![]()

26 gillningar

Det har varit fart och farliga situationer med EQR, och hittills har kursutvecklingen varit “volatil”. Volframpriset har fortsatt att stiga, och hittills finns ingen nedgång i sikte. Bolaget har ett par gruvor, varav en i Spanien och en i Australien. Den spanska gruvan är för närvarande redan lönsam. I Australien bryts och fraktas fortfarande lite sämre malm, men i början av året borde man där också kunna komma åt bra material. Enligt ett optimistiskt scenario skulle detta kunna generera kassaflöde motsvarande dess marknadsvärde nästa år. Marknadsvärdet (Mcap) är nu drygt 90 MUSD, och konkurrenten Almonty är ungefär 15 gånger större, även om EQR hittills är en större producent än Almonty. Lån förfaller i december, så möjligheten till en ytterligare emission är inte helt utesluten, och jag tror att det för närvarande är den största osäkerhetsfaktorn som bromsar kursutvecklingen. Förhoppningsvis kan jag senare posta fler entusiastiska inlägg om kursen. Detta kan inte köpas via t.ex. NN, men finns bland annat i Mandatums utbud.

3 gillningar

Chipotles aktiekurs, som specialiserar sig på snabbmat i mexikansk stil, har fallit till mindre än hälften av topparna i december förra året. Kursreaktionen på förra veckans Q3-rapport var också -20% i samband med ett sämre resultat än förväntat och svag guidning. Å andra sidan har bolaget en mångårig historik av lönsam tillväxt och det borde finnas gott om utrymme att växa genom att etablera nya restauranger.

10 gillningar

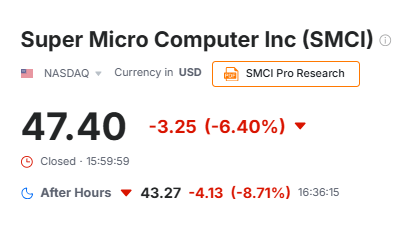

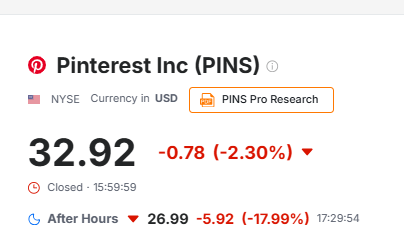

Jees, och sådana här marknadsreaktioner hade vi idag…

och även om vissa gick riktigt bra, så gick det ändå på rött. Men de här två bröderna gick inte så bra. ![]()

2 gillningar

Jaha, huvudorsaken till nedgången klarnade, tack vare den amerikanska nybörjaren. ![]()

https://x.com/genZinvest0r/status/1985632511561515070

7 gillningar

Snart Sampos resultat och det vore ju fantastiskt om de fortfarande hade Nordea-potten i sin ägo… NU först skulle det vara dags att sälja Nordea och inte 2021….

5 gillningar

Mycket märkliga kursreaktioner för NOVO och NORDEA. NOVOS mjuka resultat belönas med en rejäl uppgång och Nordeas extremt tuffa mål och lovande uttalande från kapitalmarknadsdagen belönades med en nedgång på -3%. Nåja, jag köpte 100 st Nordea till pojkens portfölj.

11 gillningar

Nordea har jag inte följt, men Novo har åtminstone sjunkit i flera veckor redan inför rapporten, så marknaden hade inte heller höga förväntningar på Novo. Skulle man snart kunna konstatera att Novo har bottnat när vi med dagens information handlas lätt på plus. Jag hade en köporder på 299 DKK, men den har inte gått igenom än. Det är ju fortfarande en dag kvar ![]()

13 gillningar

Novos reaktion är inte på något sätt speciell. Marknadsförväntningarna överträffades. Nedgången i den övre delen av guidningen har verkligen beaktats i flera veckor. Jag var själv nöjd att den nedre delen höll. Det skulle ha varit pinsamt om den hade sjunkit från tidigare uppskattningar.

Även på kort sikt snarare en uppgångspapper när Trump gör nästa läkemedelsaffär (priser på fetmaläkemedel ner men försäkringsersättning upp).

18 gillningar

Omeros (läkemedels

4 gillningar

Kauppalehti har nu en stor och mycket intressant artikel som har gått igenom avkastningen för alla företag som noterades på Helsingforsbörsen 2014-2025. En intressant och stor lista, numerärt sett har de flesta börsnoteringarna varit besvikelser. Nedan finns skärmdumpar av de bästa och sämsta avkastningarna:

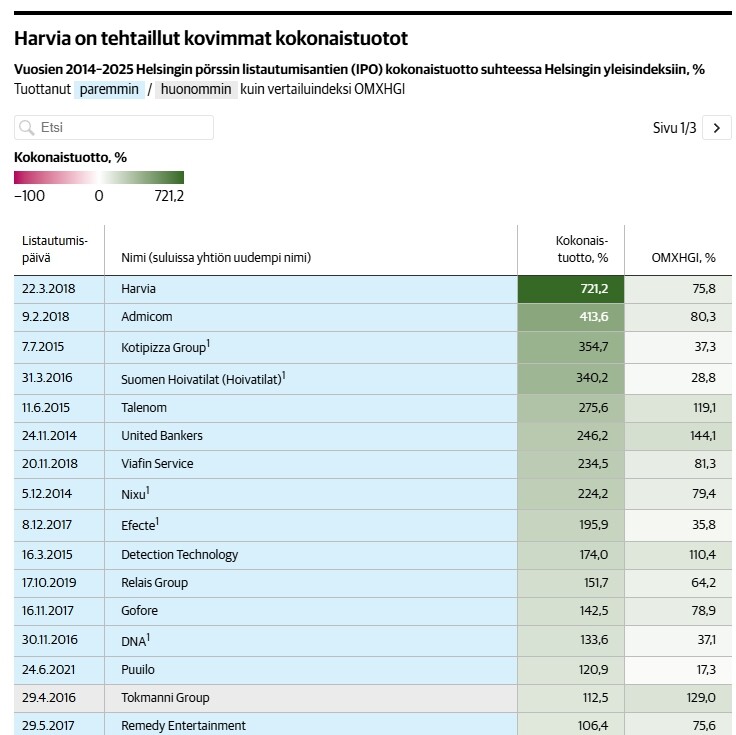

”Puttonen ger tre tumregler: Det lönar sig att delta i emissioner. Man ska dock inte förvänta sig stora snabba vinster från alla. Om man vill ta hem vinsterna, lönar det sig att lämna tåget efter första dagen.

På lång sikt, över en treårsperiod, är det typiskt för noterade företag att underprestera jämfört med index, säger professorerna. Det finns ingen enskild orsak till detta. Fenomenet är sannolikt kopplat till att företag vet hur man tajmar noteringen till en tidpunkt då deras värde är högt och allt ser bra ut.

”På börsen är livet sedan inte lika lyckligt, och tillväxtutsikterna förverkligas inte som förväntat”, säger Puttonen.”

”Av IPO:erna 2014–2025 har var tredje slagit jämförelseindexet, inklusive utdelningar, under sin börsresa, visar KL:s beräkningar. Överhuvudtaget hade fler än fyra av tio genererat total avkastning inklusive utdelningar.”

6 gillningar

Den artikeln säger inte så mycket i sig om det har lönat sig att delta i börsintroduktioner, eftersom avkastningen inte har beräknats sedan börsintroduktionen. Till exempel var Kempowers noteringspris 5.74€, kursen är nu 15€, vilket innebär en avkastning på 160%. I tabellen är avkastningen 96%

2 gillningar

Sant, ja. Visst, om man hade deltagit med större summor i varje emission skulle slutresultatet förmodligen vara ännu sämre, eftersom man fick ganska få aktier från de “bra” emissionerna, medan man fick många aktier från de “dåliga”. Till exempel från just Kempower fick man inte en stor mängd aktier från emissionen:

(Kempower: Från den publika emissionen kommer alltså totalt cirka 1,4 miljoner nya aktier. Eftersom den publika emissionen fick cirka 34 000 nya ägare, betyder det i genomsnitt 41 aktier per enskild småsparare. Det innebär i sin tur en investering på mindre än 237 euro i bolaget, med ett teckningspris på 5,74 euro.)

2 gillningar

Jag kan inte i all hast citera studier, men jag minns att jag har läst att första dagens avkastning statistiskt sett ofta är positiv, men som xlat sade så förlorar IPO:er (börsintroduktioner) oftast mot marknaden på lite längre sikt.

Spin-offer (avknoppningar) har däremot generellt sett överpresterat.

1 gillning

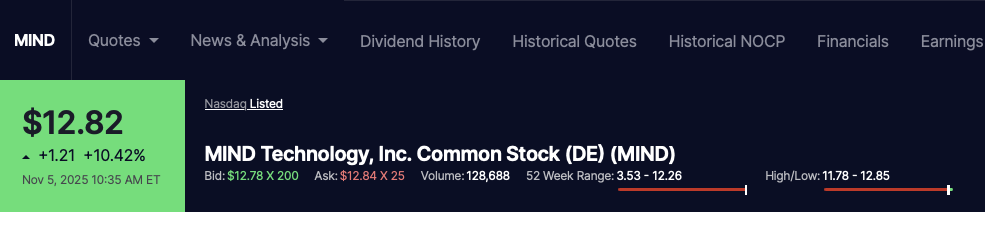

MIND:s uppgång skrämmer mig lite. Högsta noteringen på 3 år och det har redan kommit flera sådana under de senaste veckorna. Jag lättade igen för att positionen ska förbli hanterbar. 400 aktier såldes från AOT och från företagets AOT. Jag kan inte komma på någon annan drivkraft nu än hypen kring sökandet efter sällsynta metaller och dess möjliga storskaliga förflyttning till haven. Kvar i portföljerna finns fortfarande 3660 aktier. Shorts togs rejält till priset

10 gillningar