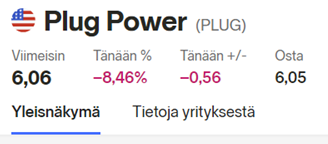

Tillbaka i positionen igen. Det börjar vara vid köppriser, jag kunde inte hålla fingrarna borta längre så nu är denna återigen störst i portföljen. Nu med ett snittpris på ca 6,50. Med det går vi mot delårsrapporten och fler köp ifall den sjunker ytterligare. Det finns ju mycket övrigt att önska och både kursen och ledningen prövar tålamodet.

Ibland har tron vacklat rejält med den här, men när vi börjar vara på en riktigt lockande nivå och då bolaget är involverat i så mycket, så är det detta jag tror mest på för framtiden bland alla bolag inom grön vätgas – trots alla dess brister…

Precis så. Att fastställa bolagets “rätta” värdering är mer konst än vetenskap, så priset är extremt volatilt. Det är bäst att vänja sig om man planerar att behålla (holda) sådana här aktier. Därför är det viktigt att förstå vad man äger och varför man äger det – när man håller sig till dessa fundamentala saker och bara följer det som är relevant för dem, så kan man ignorera allt brus.

Om din investeringstes till exempel är ett narrativ där bolaget är en topp 3-leverantör av DC-laddare år 2030 på en marknad med en TAM på 15 miljarder USD, så bryr man sig inte så mycket om det kortsiktiga bruset. För det här narrativet är det däremot extremt väsentligt med alla tecken som tyder på bolagets konkurrensfördelar gentemot jämförelsebolag, tillväxtstrategi och att vinna nya kunder osv.

Det går snabbt, 9 minuter efter inlägget och flygturen har redan slutat i en buklandning på minus för Finnair New Shares 2023. Alokas Midaskänsla sitter i.

Det är dock svårt att hitta grunder för den spiken när teckningsrätterna ligger helt nere i botten.

Därifrån får man samma vara billigare via teckning.

(2x 0,059 = 0,118 och därpå 27x 0,03 = 0,81, det vill säga 27 aktier för 0,928 euro, 0,034 per styck - teckning + teckningsrätt. Varför skulle någon i något läge köpa från marknaden för 0,04 euro, där den var i morse? Effektiva marknader – pyttsan…)

Det är väl dags att släppa taget om Kempower bit för bit, för man orkar helt enkelt inte se på när 10 % av marknadsvärdet smälter bort under lunchrasten längre. Hoppas att free floaten ökar, att det blir en split eller något liknande så småningom.

Nu när luften äntligen gått ur Kempower, verkar det som att den ökade volatiliteten har lockat till sig gott om traders, i likhet med Qt. Då dessa bolag, vars värdering baseras på kassaflöden i en fjärran framtid, ändå är ganska volatila när framtidsförväntningarna förändras, förstärker intåget av traders bara rörelserna.