Om jag inte kommer på något att köpa håller jag kontanter i just Evli Likvid. Jag har Nordnets värdepapperskredit som reserv, så det är inget problem med att inte kunna köpa något direkt. Jag köper på kredit och kvittar det genom att sälja likvidfonden.

4 gillningar

Någonstans i den här tråden finns grafen där korta räntor jämfördes med en penningmarknadsfond. Vid en chock likt coronakrisen (jag minns inte till 100 % om det handlade om corona) dök allt, och även de här fonderna föll då mer än penningmarknadsfonden. Värt att hålla i bakhuvudet.

Själv har jag en liten del på ett sparkonto och resten av kassan i Evli Likvidi B. Idén kom nog ursprungligen från den här tråden eller från Verneri.

2 gillningar

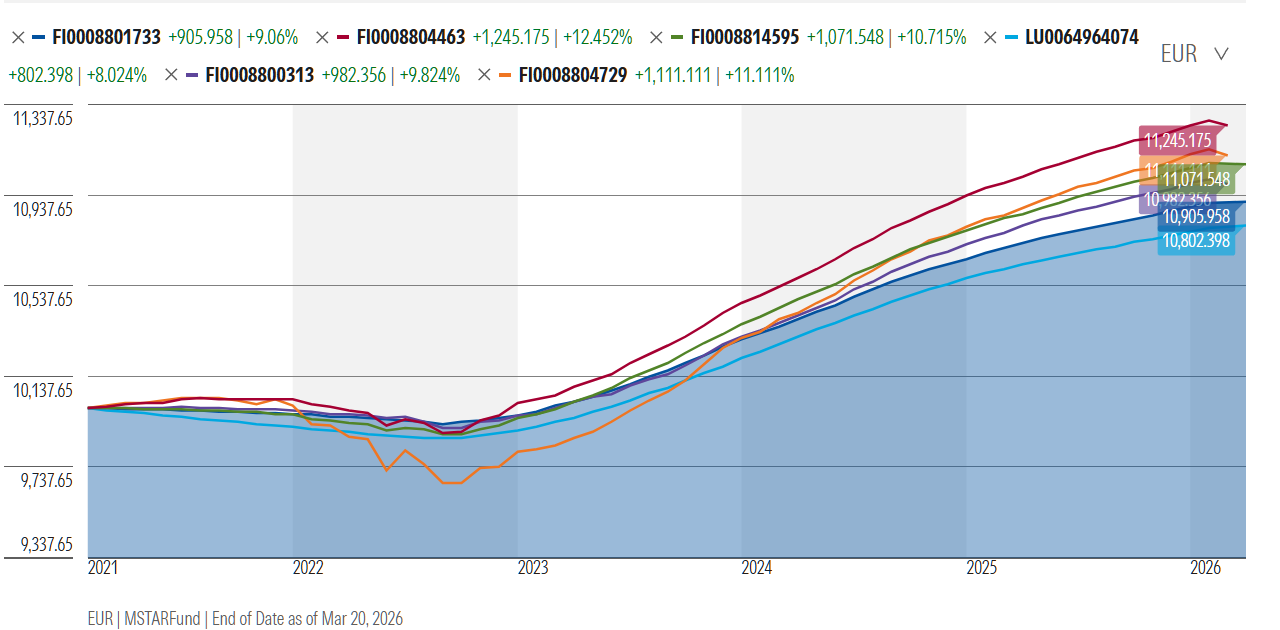

Morningstars jämförelse gör det enkelt

Märkligt nog visas inte namnen utan fonderna visas med ISIN-kod

röd Seligson & Co Penningmarknadsfond

blå Evli Likvid B

Har gått igenom en del korträntefonder och i mina ögon är Evli Likvid B en bra fond, men den är inte absolut riskfri för kursfluktuationer. Om man inte vill ha det, så är det räntekonto som gäller.

6 gillningar

Jag vill tillägga att om man inte har kredit (vilket är smidigt) tillgängligt, så får man enligt min erfarenhet alltid pengarna på kontot samma kväll från Fidelity Euro Cash hos Nordnet, om ordern läggs före cut-off. Denna delar faktiskt ut avkastning och värdet dippar lite vid avskiljandet, men utdelningen kommer i efterhand. Evlis eget mål för Likvidi är en avkastning på ca 2,5 % för i år enligt månadsrapportens meddelande. På sparkonton får man riskfritt redan lite mer, och när man gör jämförelser med AI om hur mycket källskatten på ränteinkomster äter upp avkastningen jämfört med en fond, så har detta enligt dessa knappt någon betydelse för dessa lågavkastande objekt.

Edit. Uppenbarligen har antalet banker som erbjuder bättre ränta minskat mot slutet av året, men de finns fortfarande.

1 gillning

Jag råkade stöta på försäljningen av den här Elisa-obligationen och började fundera på var man normalt sett kan köpa sådana företagslån direkt. För tillfället har jag ingen avsikt att investera pengar i dem ännu, men det vore trevligt att kunna bläddra och se vilka typer av skuldebrev som finns till försäljning, särskilt från finländska företag.

1 gillning

De går inte att köpa direkt. Man behöver en mäklare, det vill säga via en bank eller kapitalförvaltare.

1 gillning

Den där produkten har ingenting att göra med en obligation, och än mindre med Elisa Abp som emittent (den motsvarar alltså inte Elisas kreditrisk). Det där är en strukt (strukturerad placering) emitterad av Barclays som Alexandria marknadsför. Om jag tittade snabbt nu, så är det någon form av autocall-struktur.

6 gillningar

Precis. Tack för rättelsen! Vid en snabb anblick trodde jag att syftet med det där var att ta in kapital till Elisa.

1 gillning

Korträntefonder kan innebära kreditrisk, vilket gör att de kan reagera en del i situationer liknande corona. Om man till exempel tittar på Evli Likvidi B så innehåller den Teollisuuden Voima, Tornator, Elenia Finance m.m. De är föremål för kreditrisk även om löptiden förstås är mycket kort.

Den mest riskfria korta räntan vore kanske något kopplat till övernattningsräntan, det finns t.ex. en ETF Solactive €STR +8.5 Daily Total Return Index som betalar euroområdets övernattningsränta. Även där finns det säkert någon form av risk kopplad till själva ETF:ens struktur.

Enligt min mening är bankinsättningar ofta också ett konkurrenskraftigt alternativ för småsparare. Ingen kreditrisk för belopp under 100 t€ och genom att jämföra kan man få riktigt konkurrenskraftiga räntor. Till exempel Svea verkar ha en 3-månaders tidsbunden insättning på 2,3 %. Ganska bra då 3-månaders Euribor är ca 2 %.

6 gillningar

Många korträntefonder backade något igår eller idag, förmodligen relaterat till händelserna i Persiska viken och marknadspaniken på något sätt. Å andra sidan sjönk åtminstone inte Seligsons penningmarknadsfond. Det rör sig om en daglig rörelse, inte en längre trend.

2 gillningar

Vid vilken ålder började ni med ränteinvesteringar vid sidan av aktiesparandet? Själv tänkte jag att jag vid ungefär 50 års ålder ska starta en ränteportfölj för att ge stabilitet vid sidan av aktie(ETF)-portföljen.

Den åldern börjar närma sig, finns det ens andra här som är så här gamla? ![]()

1 gillning

Det är svårt att ge ett enda svar på om man ska öka ränteandelen i 50-årsåldern, eftersom allas situation är lite olika. Jag skisserar på det utifrån några olika faktorer:

- Risktolerans. Om 100 % i aktier inte tär på nerverna är ränteplaceringar inte nödvändigtvis motiverade.

- Risktolerans. Om man börjar närma sig 50 år och inte har den bästa möjliga utbildningen etc. i bagaget inom en bransch med hög sysselsättningsgrad, kan det vara motiverat att gradvis öka ränteandelen. Likaså om hälsan börjar svikta.

- Tidshorisont. Själv har jag som mål en FIRE/downshifting-option vid 50 års ålder. Jag började gradvis öka ränteandelen vid 45 års ålder. Innan dess hade jag till och med en gnutta hävstång. Ju närmare behovet av att använda kapitalet kommer, desto mer befogat är det att ta in räntor i portföljen.

- Portföljens storlek vs. penningbehov. Om du bara behöver en marginell summa från portföljen för att leva (t.ex. 2 % eller mindre), behöver du inte nödvändigtvis någon särskilt stor ränteposition, då du inte behöver ta ut en stor del av portföljen årligen ens vid en större dipp.

Enligt min mening måste man alltid tänka igenom svaret själv ur flera olika perspektiv för att anpassa det till sin egen situation.

12 gillningar

Hej. Själv är jag 60 år och har 3 ETF:er och ungefär 15 aktier. Har åtminstone inte ännu några tankar på att investera i räntor och lär nog inte göra det heller. Man måste själv fundera på risknivå och mål för investerandet utifrån sin investeringsplan. Utifrån den egna situationen och vad man pallar med mentalt. Bara min åsikt. ![]()

7 gillningar

I min egen investeringsportfölj finns nu en sådan specialitet som cirka 15 hektar åkermark, som jag arrenderar ut till en lokal lantbrukare. Tanken är att sälja dessa under de närmaste åren och investera pengarna i ett mer lättskött objekt med samma risknivå. Därför funderar jag på den här räntefrågan.

Nu är tanken att placera pengarna ungefär enligt följande:

-30% i europeiska statsobligationer

-50% i Investment Grade-företagsobligationer inom euroområdet

-20% i High Yield-företagsobligationer

1 gillning

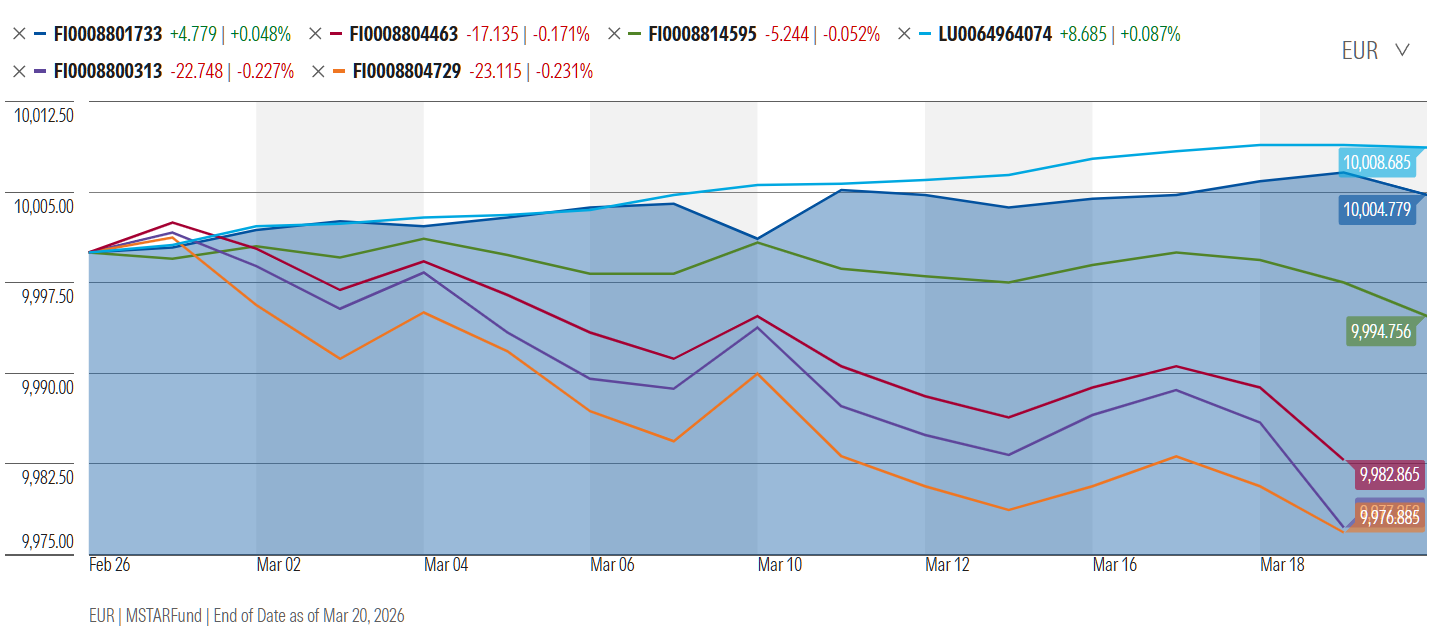

Stresstest av korta räntefonder under Iran-kriget.

Hur väl lämpar sig räntefonder som kassareserv i olika situationer?

Blå: Seligson Penningmarknadsfond

Röd: Evli Likvid B

Grön: Nordea Ränta A

Ljusblå: Fidelity Euro Cash A-Dis-EUR

Lila: S-Pankki Kort Ränta A

Orange: LähiTapiola Kort Ränta

Fidelitys och Seligsons fonder, som penningmarknadsfonder (eller liknande), har fluktuerat minst. Bland fonderna som innehåller något längre obligationer än de riktigt korta, har Nordea sjunkit, men hållit sig ganska bra (-0,5%). Evlis, Lähitapiolas och S-Pankkis fonder har sjunkit mest (ca -2%).

På fem års sikt är avkastningen dock den omvända

I mina ögon verkar Evli Likvid ganska bra för en längre placering. I krissituationer kan det dock finnas fluktuationer. Om man vill minimera detta, så är Seligson eller Fidelity ett alternativ. Om man vill undvika negativ avkastning helt och hållet, då är ett räntekonto valet.

22 gillningar

Här har jag hälften av Evli Likvidi i kontanter + hälften på sparkonto och i tidsbundna insättningar.

Ett svagt surrande i öronen, någon 0,nn% fluktuation…

Kan någon säga varför OP Euro A har dragit en rak linje i en månad? Hittills har den i åratal stigit stadigt med räntorna. Har de lagt pengarna i en byrålåda, eller vad är det?

OP Euro är en räntefond med kort löptid, vilket innebär att den innehåller värdepapper med en återstående löptid på upp till flera år. Spänningarna i Mellanöstern har höjt riskpremierna, vilket syns i priset på lånehandlingarna. Räntorna har också stigit något, vilket ger en tillfällig liten nedgång.

Det klargjorde saken, tack! Jag har detta av skäl som inte beror på mig själv, så jag har inte fördjupat mig i det.

1 gillning

OP Eftersom Euro kom på tal, verkar det som om man inte längre får bonus från den fonden. Jag har dock åtminstone någon gång fått bonus från OP:s fonder enligt mitt bonuskonto och jag har inte haft några andra fonder hos OP. Jag tror att jag kontrollerade denna bonusfråga förra året när jag investerade, och det var en del av mitt investeringsbeslut att använda den som förvaringsplats för kapitalbufferten. Åtminstone tills vidare har kapitalbufferten flyttats till Collectors sparkonto.

Som jag förstår det är detta alltså en förändring, och jag tycker inte att det har kommunicerats särskilt väl till dem som investerat i fonden. Jag har läst sidan nedan tidigare, men jag har inte lagt märke till det extra omnämnandet.

Fonder och investeringsrelaterade försäkringsbesparingar*

*Med undantag för placeringsfonden OP-Euro, fonder i institutionella serier, tredjepartsfonder och strukturerade lån, som inte genererar OP-bonusar.

3 gillningar