Det talas förvånansvärt lite om de europeiska marknaderna, trots att de är vår ”hemmamarknad”. Jag funderade på hur obligationernas långa segertåg bröts på grund av stigande räntor och jämförde den europeiska aktiemarknaden med den europeiska (statliga) obligationsmarknaden.

Jag tog två fonder som jämförelseobjekt: Seligson Europa Indexfond och en obligationsfond. Det finns gemensam historik för dessa ända från 1998, det vill säga en 24-årsperiod. Det börjar verkligen bli en ”lång tid” på marknaden. Resultatet är en graf där obligationer visas i blått och aktier i gult:

Ett ganska spännande resultat; den europeiska aktiemarknaden har så att säga snubblat från kris till kris, medan räntemarknaden har dragit nytta av den trendmässiga ränteutvecklingen nedåt och stigit stadigt nästan fram till idag med relativt låg volatilitet. Det var först den nyligen skedda räntevändningen uppåt som bröt räntornas segertåg och lät aktierna passera räntorna ordentligt.

Hur har ni ställt er till de europeiska marknaderna (både aktie- och räntesidan) i er investeringsstrategi? Själv har jag lämnat den europeiska indexsidan för länge sedan och äger europeiska aktier direkt i form av finska aktier samt en del aktier från andra europeiska länder via Seligson Phoebus-fonden.

Jag börjar alltmer luta åt att företags- och finanskulturen i Europa helt enkelt är annorlunda än i USA, mer bankcentrerad och aktieägare ”uppskattas” inte riktigt på samma sätt. Kulturella skillnader förändras långsamt, om ens alls, under årens lopp. Jag kan vara helt ute och cykla med mina funderingar, det vore intressant att höra era åsikter.

Kan kurvorna verkligen vara kumulativ avkastning? En årlig avkastning på 2,4 % för aktier under 24 år? (1.75^(1/24))

Vad gäller frågan, så betonar jag Norden starkt inom Europa, främst Finland. Jag erkänner att jag även äger Eurostoxx. Eurobonds (och US-bonds) har jag köpt febrilt på sistone med tanken att sjunkande räntenivåer när något går sönder kan ge rejäla vinster, och inte ens ränteavkastningen i sig är svag jämfört med till exempel Eurostonks direktavkastning.

Startåret påverkar värdena, men på det stora hela har det varit en svag prestation. Under tjugo år har man nått en årlig avkastning på ca 5,6 %, vilket motsvarar en total marknadsavkastning på ungefär 6 % (när förvaltningsavgiften beaktas). År 1998 låg man något högre än för 20 år sedan, vilket förklarar varför den årliga avkastningen under den 24-åriga perioden är svagare.

År 1998 var detta den enda europeiska indexfonden tillgänglig för småsparare, det är därför jag använde den som exempel. Jämförelsen ger en uppfattning om storleksordningen på den avkastning som aktier och obligationer (bonds) har gett investeraren.

Hmm. Ganska uselt. Slår precis nätt och jämnt inflationen. Dax 1998 4300 punkter och nu 13883. Avkastning 222 % + utdelningar. Fonden 175 % inklusive utdelningar. Ganska stor skillnad.

Den tyska marknaden har uppenbarligen utvecklats bättre än den bredare europeiska marknaden.

Jag tänker på att börsernas långsiktiga avkastning nästan alltid studeras på de amerikanska marknaderna (troligen för att data är lättillgänglig). De europeiska aktiemarknaderna har använts mer sällan som exempel. Använder vi oss av de bäst presterande amerikanska marknaderna som exempel, vilket kan ge en missvisande bild av aktiemarknadens avkastning?

Framför allt är jag intresserad av vad den dåliga avkastningen beror på och om saker och ting kan förändras till det bättre.

Skillnaden i avkastning mellan de amerikanska och europeiska marknaderna diskuterades av storinvesterare hösten 2018 i tidningen Talouselämä, där bland andra Varmas Reima Rytsölä fann det märkligt att skillnaden mellan de amerikanska och europeiska marknaderna hade vuxit sig så stor. I artikeln spekulerade man kring framtiden på följande sätt (Talouselämä 31/2018):

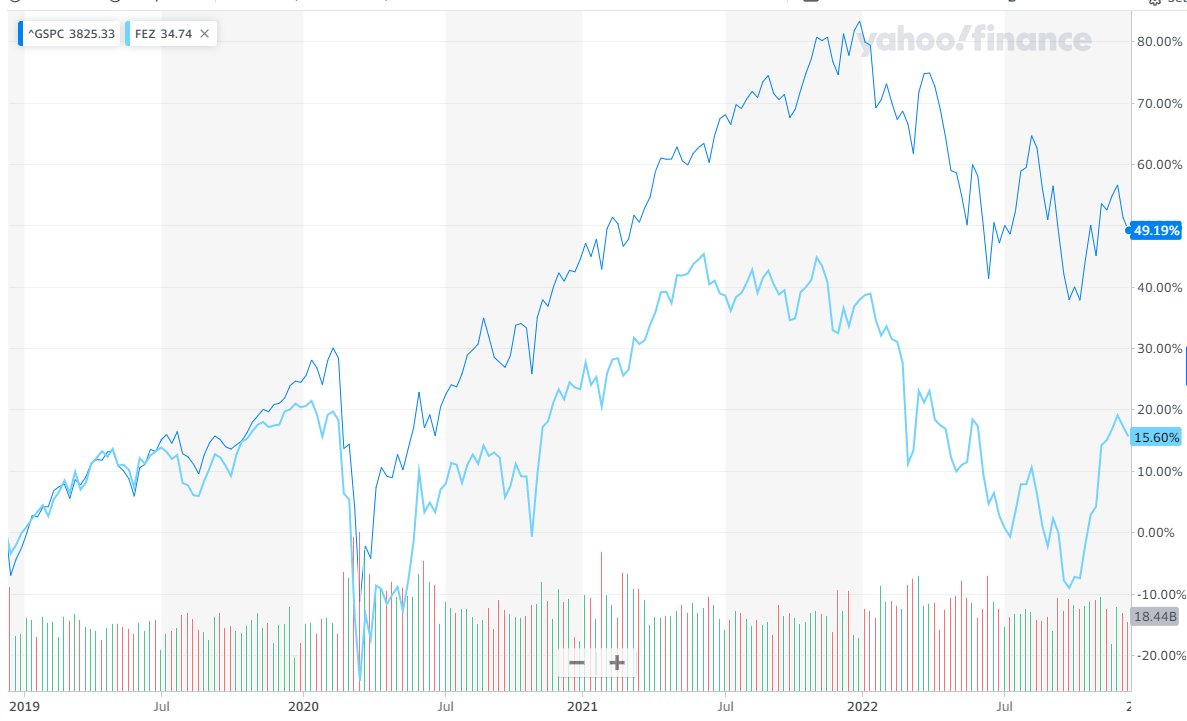

Nu, fyra år senare, ser vi att Europa åtminstone under denna tidsperiod inte steg snabbare och att USA inte heller kollapsade i förhållande till Europa. S&P500-indexet har avkastat +49 %, medan Europa (Euro Stoxx 50) har avkastat +15 % (båda i dollar för att vara jämförbara).