Det kändes svårt för knappt ett år sedan att välja en räntefond från en lång lista. Jag valde sedan, med ganska bristfällig kunskap, en sådan här baserat på tidigare avkastning:

Aktia European High Yield Bond+ B

Den puttrar på ganska bra tycker jag. 12 månaders avkastning är över 7 %, men förvaltningen är ganska dyr för att vara den här typen av fond, 0,8%.

I min egen pott är avkastningen snart 6%. Från räntorna får man sedan snabbt extra krut till aktiesidan om det dippar. Tidigare var alla reservpengar på Nordnets konto, men nu verkar man få en riktigt fin avkastning från räntorna. Jag är nöjd med den.

Denna diversifieringsfördel gäller på en allmän nivå främst statsobligationer, vars korrelation med aktiemarknaderna oftast är negativ. En anledning bakom den negativa korrelationen är att när ekonomin går dåligt, sjunker inte bara aktiemarknaderna utan även räntenivån, vilket höjer värdet på räntepapper.

Från företagsobligationer och särskilt högrisksföretagsobligationer (High Yield) får man högre ränta jämfört med statsobligationer, eftersom de har en högre risk. Detta kallas riskmarginal. När ekonomin går dåligt eller det finns risker i luften, vidgas denna riskmarginal oftast, det vill säga räntan stiger, vilket i sin tur sänker värdet på dessa räntepapper.

= High Yield företagsobligationer och aktiemarknaderna rör sig oftast i samma riktning. Därför är de inte det bästa stället att förvara extra krut i händelse av en nedgång på aktiemarknaden. Annars är de förvisso ganska beaktansvärda investeringsobjekt som jag själv också har via fonder.

19 gillningar

Japp, jag har märkt att den kan räkna också ![]() Men när rörelserna är lugnare än på aktiemarknaden hinner man reagera bättre jämfört med när “allt är kopplat till AI”. Att köpa skog skulle också intressera mig, men där är priserna i taket.

Men när rörelserna är lugnare än på aktiemarknaden hinner man reagera bättre jämfört med när “allt är kopplat till AI”. Att köpa skog skulle också intressera mig, men där är priserna i taket.

Jag funderar också på att börja bygga en räntekomponent i min långsiktiga portfölj. Jag skulle vilja inkludera både företagsobligationer och statsobligationer. Avsikten är att gradvis köpa med månatliga besparingar under lång tid med små summor, med en horisont på över 10 år. Målet är att ränteplaceringarna till slut ska utgöra ca 15 % av aktieplaceringarna.

För närvarande skulle jag landa i denna fond.

Jag har gått igenom Nordnets och ett par andra traditionella bankers utbud och har inte kunnat hitta en liknande eller bättre produkt till ett lägre pris.

Vilka tankar väcker denna fond?

Samma studie pågår för mig också. Åtgärderna kommer dock först inom cirka 10 år, eftersom jag någon gång gradvis kommer att börja flytta en del av aktiefonderna/ETF:erna inom investeringsförsäkringen till räntesidan.

1 gillning

En tanke väcks åtminstone om de där förvaltningsavgifterna. Fonden investerar i andra fonder, det vill säga, man måste gräva fram ur fondens regler om den betalar förvaltningsavgift för dessa investeringar till målfonderna. Förmodligen betalar den, vilket innebär att de faktiska effektiva kostnaderna förmodligen är mer än dubbelt så höga som de angivna.

En annan tanke är statsobligationer med en så lång investeringshorisont (10 år - flera tiotals år). Jag funderade själv på detta med en liknande horisont och valde att bygga upp ränteandelen i portföljen (ca 20%) från företagsobligationer, högrisksföretagsobligationer och statsobligationer från tillväxtmarknader.

Det var mycket svårare för mig att jämföra dessa fonder än aktiefonder. Maturitet och YTM-siffror var i princip det jag förstod att jämföra, och till slut valde jag min egen banks fonder, så att jag kan använda andelarna som säkerhet för lån.

5 gillningar

Som redan nämndes är det en fond i fonder, så det lönar sig att kolla vad de verkliga kostnaderna är eftersom även de “underliggande” fonderna innehåller förvaltningsavgifter.

Dessutom har fonden du länkade till en W-beteckning. Om jag minns rätt kan denna serie endast köpas av kunder med kapitalförvaltningsavtal eller liknande, och därför är förvaltningsavgiften 0,45%. Normal Kompass Ränta debiterar 0,90%. Det lönar sig att bekräfta det.

Kostnaderna är också något jag funderar på.

Reglerna säger att

4 § Avgifter

Fondbolaget får som ersättning för sin verksamhet en förvaltningsavgift som varierar per fondandelsklass. Den maximala förvaltningsavgiften är 2 procent per år beräknat på Fondens värde. Information om den förvaltningsavgift som för närvarande debiteras samt information om den maximala tecknings- och inlösenavgiften för Fonden finns i Fondens gällande faktablad och fondprospekt. Information om fondernas avgifter finns också i punkterna 13 och 14 § i Fondernas gemensamma regler.

Sedan från de gemensamma reglerna:

14 § Ersättningar som betalas från Fondens medel

För fonder och företag för kollektiva investeringar som är investeringsobjekt för fonderna tas förvaltnings- och förvaringsavgifter ut i enlighet med reglerna för dessa fonder och företag för kollektiva investeringar.

Enligt faktabladet är de 0,45 % en uppskattning och baseras på de faktiska kostnaderna under de senaste åren.

Läser jag ens rätt avsnitt i dessa dokument?

EDIT Reglerna verkar vara exakt desamma för alla fonder. Ska man nu lita på siffran i faktabladet, som sägs vara en uppskattning baserad på faktiska kostnader?

Hej!

Berätta nu för mig hur mycket man ska betala i förvaltningsavgifter för räntefonder? Vad är alltså fortfarande rimliga kostnader? Och låt oss ta Evlis räntefonder som exempel? Är dessa dyra/rimliga eller är det mer förnuftigt att köpa sådana någon annanstans?

Evli Nordic High Yield B

Evli High Yield Yrityslaina B

Evli Pohjoismaat Yrityslaina B

Evli Lyhyt Yrityslaina B

1 gillning

Rimligt är ett relativt begrepp och att investera i räntefonder är i princip, enligt min mening, att undvika risk. Jag tänker åtminstone att när jag investerar i räntefonder har jag accepterat en lägre avkastning baserat på en mindre risk eller snarare volatilitet. Risk är ett lite svårt begrepp. Om du investerar i Konkurssi Oy Ab och det går i konkurs, vad är då skillnaden om din investering är i aktier eller i företagsobligationer? Skillnaden är i slutändan ganska liten. Du kan oftast sälja dina aktier på börsen när nedgången är ganska tydlig och oftast även efter att konkursförfarandet har inletts. Du får något, till exempel en investering på 1000€ ger några tiotals euro. När det gäller företagsobligationer får du kanske något genom borgenärernas arrangemang. I förväg är det omöjligt att säga vilket som ger dig mer. Risken är i praktiken att du kan “förlora alla dina pengar”.

Om resultatet i värsta fall kan likställas med att vara “samma”, varför ska man då investera i en räntefond? Svaret är enligt min mening i stor utsträckning att priset inte varierar och du får säkrare “tillbaka dina pengar”, det vill säga det finns ingen anledning att sälja med stor förlust vid något tillfälle. Möjligheten till en stor förlust är då på sätt och vis mer betydande i en räntefond än i en aktie. I skuldebrev är det svårt att få stor avkastning från en förbättring av företagets situation, så att investera i “bomber” är inte av typen high risk high reward, och sådana high rewards är ganska sällan tillgängliga. Detta innebär alltså att mindre volatilitet betyder mindre uppåtgående volatilitet, det vill säga den möjliga maximala avkastningen, som jag redan nämnde i början av meddelandet, det vill säga man har accepterat att investeringen inte ger toppavkastning på 100% etc. på längre sikt, utan en jämn, långsam uppgång.

Frågan gällde nu en rimlig kostnad. Låt oss göra en jämförelse med till exempel en kopp kaffe. På en bensinstation kan ett rimligt pris för kaffe enligt dig vara 2,5€. Om du åker till ett turistmål, till exempel Paris, kan samma rimliga kostnad vara 4€ och kaffe kostar på många ställen till och med 7€. Detta är väl jämförbart med investeringar. Ett rimligt pris måste relateras till vad som är tillgängligt. När det gäller ränteinvesteringar, vad du får för det priset. När det gäller de nämnda EVLi-fonderna måste man se vad man egentligen vill med dem? Du har till exempel investerat i nordiska företagsobligationer. Det är säkert svårt att få en liknande produkt betydligt billigare. Men frågan uppstår genast om det är nödvändigt. Genom att titta på fondens utveckling i förhållande till jämförelseindexet ser man att fonden har slagit index och avkastat ganska bra, så enligt min mening är det motiverat att investera i den. Å andra sidan var fondens räntenivå 4,1%, vilket jag anser vara “genomsnittligt” och säger något om den framtida avkastningsförväntningen, det vill säga man kan förvänta sig den nivån som avkastning. Om avgiften är 0,75%/4,1%*100%=18%, det vill säga i praktiken tar avgiften 18% av avkastningen. Jag tycker det är mycket, men i detta fall motiverat, eftersom portföljförvaltaren har lyckats uppnå bättre avkastning än index. Jag skulle inte själv placera en fruktansvärt stor del av mina investeringar i den fonden. Det kräver kontinuerlig framgång från portföljförvaltaren. Å andra sidan kan det finnas möjligheter på de små, avlägsna nordiska företagsobligationsmarknaderna, och det kan vara svårt att hitta ett bättre alternativ att investera i dem. Man kan ganska direkt kopiera texten till EVLi high yield företagsobligationer. Där ökar risken för dåliga papper, men som motvikt kan det finnas sådana pärlställen på små marknader på ett annat sätt. Korta företagsobligationer har på samma sätt avkastat utmärkt i förhållande till index. En motsvarande fond kan vara svår att hitta.

Enligt min mening är den mest tveksamma fonden EVLi High Yield Företagsobligation. Den har inte presterat bättre än index och har höga kostnader. Här kan det dock finnas goda möjligheter nu. Sammantaget tycker jag att paketet är helt okej. Du har goda möjligheter att få bättre ränteavkastning än index och valuta för de höga avgifterna.

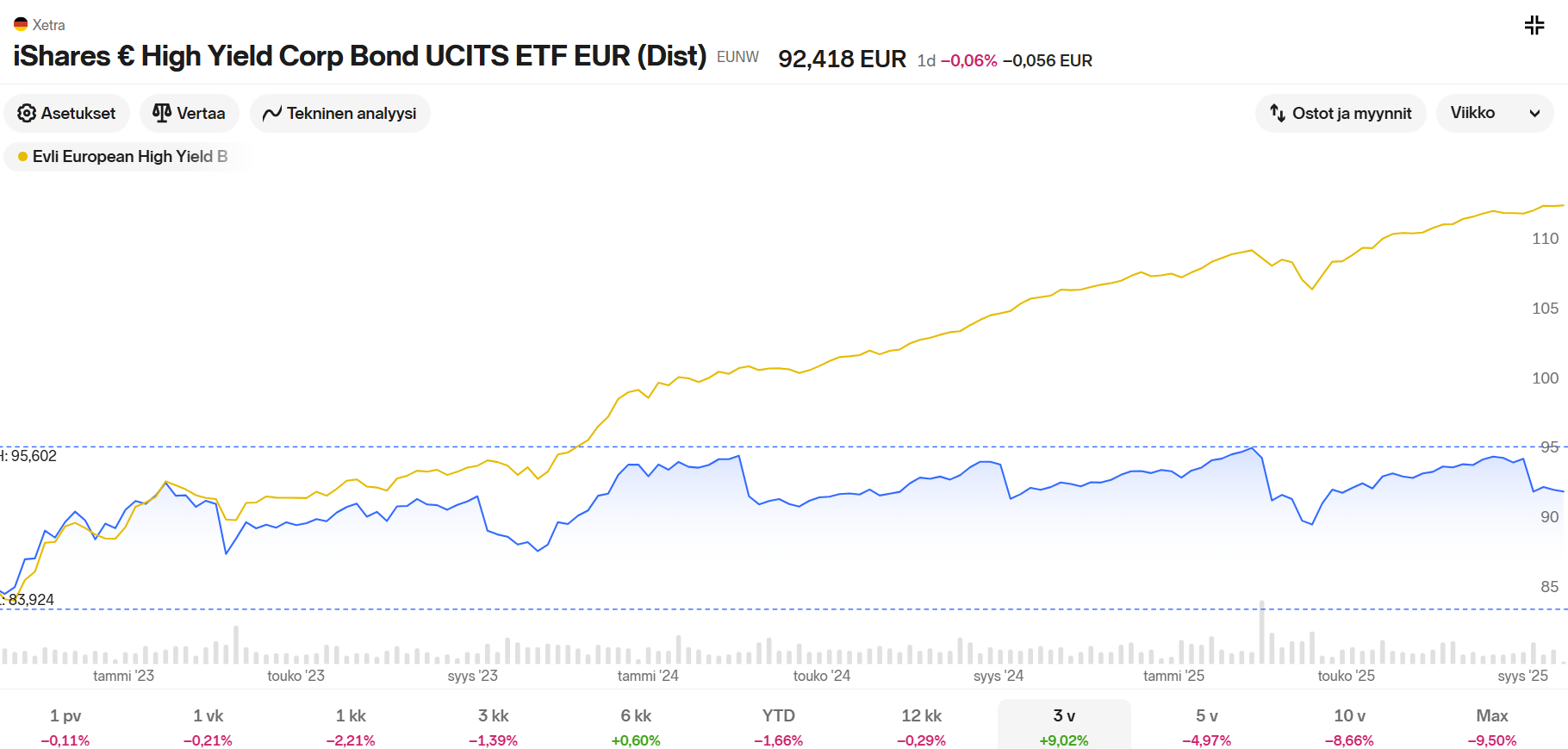

Jag såg nyligen en intervju med Reima Salminen i Sijoituskästi och det som fastnade i mitt minne var hans kommentar om att aktiv portföljförvaltning är mer lönsam i räntefonder och att det finns bra fonder. Dessa EVLI-fonder verkar vara ett exempel, och jag är mycket intresserad av andras åsikter och synpunkter i denna fråga, vilket är anledningen till att jag svarade på detta och inledde en diskussion. Slutligen lägger jag här en jämförelse av den “lite kritiserade” EVLI High Yield jämfört med Nordnets månadssparande iShares € High Yield Corporate Bond.

Det får åtminstone mig att tänka. Jag är intresserad av andras tankar.

4 gillningar

Ränteinvesteringar har sin egen plats i en diversifierad investeringsportfölj, eventuellt även räntefonder.

Varje investerare bör hålla åtminstone en del av portföljen i mycket likvid form. För detta ändamål lämpar sig bankinsättningar, penningmarknadsfonder och korträntefonder. Alla dessa har något olika risk- och avkastningsprofiler, särskilt när man går över insättningsgarantigränsen.

I osäkrade lån är det precis som du säger, det vill säga förlustrisken är densamma som i aktier, men avkastningspotentialen är begränsad. Helheten förändras ur räntespararens perspektiv till något helt annat när man börjar tala om säkerställda seniorlån (senior secured). Dessa skärs inte ner vid skuldsanering och säkerheten har vanligtvis ett sådant värde att man även i en konkurssituation kan få tillbaka sina pengar. Avkastningsprocenten i dessa är ensiffrig, men som lågrisk kan den mycket väl passa som en del av investeringsportföljen.

Långa räntepapper och deras fonder är ett särskilt intressant investeringsobjekt under perioder med fallande räntor. Från Evlis räntefonder fick man 2023-2024 grovt 10% årsavkastning när räntorna föll.

Räntefonder investerar i praktiken endast i större företags räntepapper. När man går till mindre företags lån är räntenivåerna i praktiken alltid tvåsiffriga. På denna private debt-marknad kan man också uppnå utmärkta avkastningar med direkta investeringar eller fonder.

Kostnaderna är höga i många räntefonder och de gör fondinvesterarens verksamhet svårare. Jag hade en Evli räntefond i portföljen för vilken jag betalade 0,75% i årlig förvaltningsavgift, men tjänade knappt 10% på en investering på cirka ett år efter kostnader. Jag vet inte vilka alternativ som skulle ha funnits, då syftet med investeringen var just att dra nytta av värdeökningen i långa räntepapper när räntorna föll.

Det lönar sig att föra en diskussion med sig själv om till exempel varför jag vill investera i fond/instrument X, vad investeringens avkastnings-/riskprofil är, vad investeringens innehavstid är och vilka triggarna är för att realisera investeringen. Investeringshorisonten för räntefonder kan knappast vara evig, eftersom marknaderna kan utvecklas på ett sådant sätt för investeraren att det inte lönar sig att vara med. För närvarande är till exempel yielden i långa statsobligationer cirka 3%, och jag har inte hittat någon anledning till varför man skulle vara med på den marknaden med nuvarande avkastningsnivå.

6 gillningar

Från Vuohensillan investeringshörna har jag hittills fått den mest koncisa och förståeliga sammanfattningen av skillnaderna mellan räntefonder.

Så om vi tänker oss att vi nu är i räntebotten och räntorna (vad de nu än skulle vara i det här fallet)

3 gillningar

Är inflationsskyddade räntefonder / linkers nödvändiga som en del av en småsparares diversifierade ränteportfölj? På min radar har jag inte märkt att det pratas om dem, åtminstone inte i Finland. Jag har själv ingen särskild vy om accelererande inflation, men AI-tjänster rekommenderar även sådana som en sorts försäkring som en del av den totala investeringsportföljen.

1 gillning

Det här har jag också funderat på, särskilt som jag planerar allokeringen mellan olika tillgångsslag 10–20 år framåt för den tidpunkt då jag senast går i pension.

Eftersom statsobligationer knappt ger någon avkastning och risknivån för IG-företagsobligationer (Investment Grade) är i samma klass, har jag själv funderat på till exempel följande kombination + någon kort ränta. Ränteportföljens totala viktning skulle kanske vara omkring 30 %.

-Nordea Corporate Bond

-iShares Euro Inflation Linked Government Bond UCITS ETF

Men det finns fortfarande tid att fundera över situationen. Det är intressant att när det gäller räntefonder har många aktivt förvaltade räntefonder slagit motsvarande lågkostnads-ETF:er i avkastning, om man ser till exempelvis de senaste 5 eller 10 åren.

1 gillning

Säkerställda låneförpliktelser (CLO) har ett inbyggt inflationsskydd. Värt att googla.

Jag har själv ett liknande tidsspann kvar till pensioneringen. Det jag har lärt mig om ränteplaceringar, och på sistone med stark vägledning från AI, är att en väl diversifierad ränteportfölj består av flera olika komponenter där varje del har sin mer eller mindre specifika uppgift.

Lärdomen var att man inte köper statsobligationer enbart för avkastning, utan som en försäkring/skydd i en sådan recession där ekonomin stannar av, aktier och räntor sjunker och statsobligationernas långa duration ger hög avkastning som motvikt till aktiefallen. Företagsobligationer lämpar sig inte lika väl för detta ändamål, eftersom de har kreditrisk och tenderar att falla tillsammans med aktierna.

Realobligationer (linkers) beter sig nog lite annorlunda i en motsvarande kris trots att de är statsobligationer, men de är å andra sidan en försäkring för en annan typ av miljö. Deras avkastning beror på flera faktorer, och som vanlig småsparare tar det tid att internalisera de mekanismerna. Den faktiska inflationen påverkar dock avkastningen, och AI:n räknade ut att vid en dämpad inflation på 2,0 % i euroområdet skulle t.ex. LYQ7:s avkastning ligga 0,4 % under den statsobligation som användes som jämförelse. Vid en inflation på >2,4 % skulle den sedan prestera bättre i detta scenario. Man ska inte försäkra sig för mycket, men en för liten mängd märks å andra sidan inte alls. För egen del blir det en ganska måttlig mängd, och det finns ju gott om plats för fler rader i portföljen.

Vem vet egentligen, och under krisen 2022 föll både aktier, långa statsobligationer och realobligationer.

I någon räntepodd för 2–3 år sedan förklarades det att index på räntesidan inte nödvändigtvis fungerar på samma sätt som på aktiesidan. På de mest effektiva marknaderna och i objekt med låg avkastning har en portföljförvaltare tydligen svårt att ens täcka sin avgift, såsom i statsobligationer och stora företagsobligationer. Jag har sedan tidigare lite i aktiva statsfonder och funderar på om jag ska byta till index. Inom IG-klassen har indexavkastningen blivit ganska låg, och bland de aktiva alternativen skulle man kunna hitta något hos till exempel Evli.

Angående AI så har jag först nyligen börjat använda det mer, och det är verkligen häftiga grejer. Jag har dock märkt att den gör fel, så man bör inte lita blint på den. Till och med att hitta rätt tickrar för Xetra är förvånansvärt utmanande.

4 gillningar

Tack för det här uppenbarligen bra tipset då.

Även om jag knappar på här så har jag inte orkat ta reda på vad dessa är än. Om man gissar, undrar jag om man bara kommer med genom en större satsning och var man ens får tag på dem. Var det inte en sådan där gammal sanning att man inte ska investera i något man inte förstår ![]()

Bank of America:

“”Allt utom obligationer” kommer att vara temat under decenniets andra hälft, och investerare bör rikta blicken mot internationella aktier, småbolag, medelstora bolag och guld, säger Bank of America”

https://www.marketwatch.com/story/now-is-not-the-time-to-own-bonds-says-bank-of-america-these-are-safer-bets-3e3967e5?mod=home_lead

6 gillningar

OP:s Saari uttryckte sig förvånansvärt starkt om statsobligationer, det var väl mer av en personlig åsikt i den riktningen att de inte är lockande ens för diversifiering eller som säker hamn, då räntorna smyger uppåt på grund av ländernas ohållbara skuldsättning. Om sentimentet ute i världen är sådant, blir det då självuppfyllande, och guldpriset har ju faktiskt skjutit i höjden.

5 gillningar

Vad tycker ni andra räntenördar om den här kommentaren?

Jag skulle själv vilja höra andras åsikter om detta, eftersom jag åtminstone har använt Likvidi B som en reservkassa. Om alternativet är Likvidi B eller kontanter på kontot, känns Likvidi nästan som en gratis lunch när man jämför de två.

Den enda nackdelen är förstås att det finns en liten fördröjning i genomförandet av försäljningen av fondandelar och att man inte får ut pengarna direkt, men å andra sidan, när det finns en liten fördröjning i att ta ut pengarna, hoppar man inte på FOMO-tåget och varje ny idé lika lätt. Dessutom har jag gillat med Likvidi B att källskatt inte betalas direkt på samma sätt som på räntan från sparkontodepositioner, och att uppnå en viss räntenivå inte kräver att pengarna är låsta på kontot under en tid x.

2 gillningar