38 Synes om

Løft i den nedre del af guidance for driftsresultatet fra 620 mio. → 630. Den øvre del forblev uændret på 680 mio.

Og frem for alt er dette et positivt signal:

"Fremtidsudsigter 2025

Driftsmiljøet vurderes at blive forbedret i løbet af 2025, og Kesko’s sammenlignelige driftsresultat vurderes også at blive forbedret i 2025."

34 Synes om

Ja, faldt på sammenlignelig basis, mens den rapporterede omsætning steg med 2,6 %.

I det rapporterede er de danske aktiviteter inkluderet, som endnu ikke var med sidste år ![]()

44 Synes om

Arttu nåede hurtigt at lave nogle korte kommentarer til resultatet. ![]()

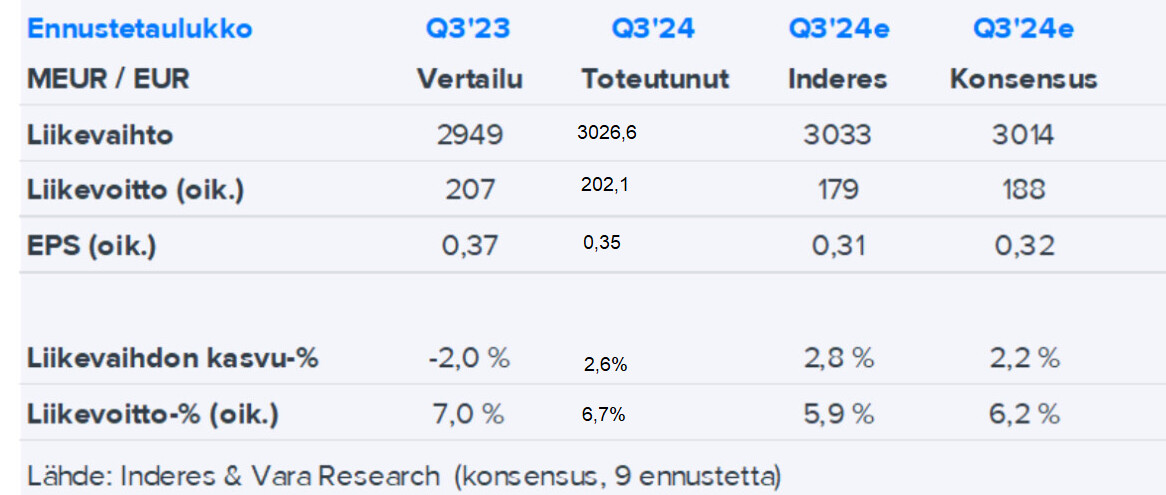

Kesko offentliggjorde en Q3-rapport, der var stærkere end forventet. Resultatniveauet faldt som ventet i forhold til sammenligningsperioden, drevet af et udfordrende markedsmiljø. Lønsomheden overgik dog både vores og konsensusforventningerne ret tydeligt, og den nedre del af guidance-intervallet blev hævet en smule. Derfor er der et vist opadgående pres på estimaterne for resten af året. Overordnet set ser vi positivt på selskabets resultatudvikling i Q3.

30 Synes om

Jeg anser resultatet for at være fremragende, når man ser på det nuværende pessimistiske marked. Resultatet bør være tilstrækkeligt til at fastholde det nuværende udbytteniveau. Sammenfattende en flot “forsvarssejr”, som giver et godt udgangspunkt for at fortsætte mod et bedre 2025.

39 Synes om

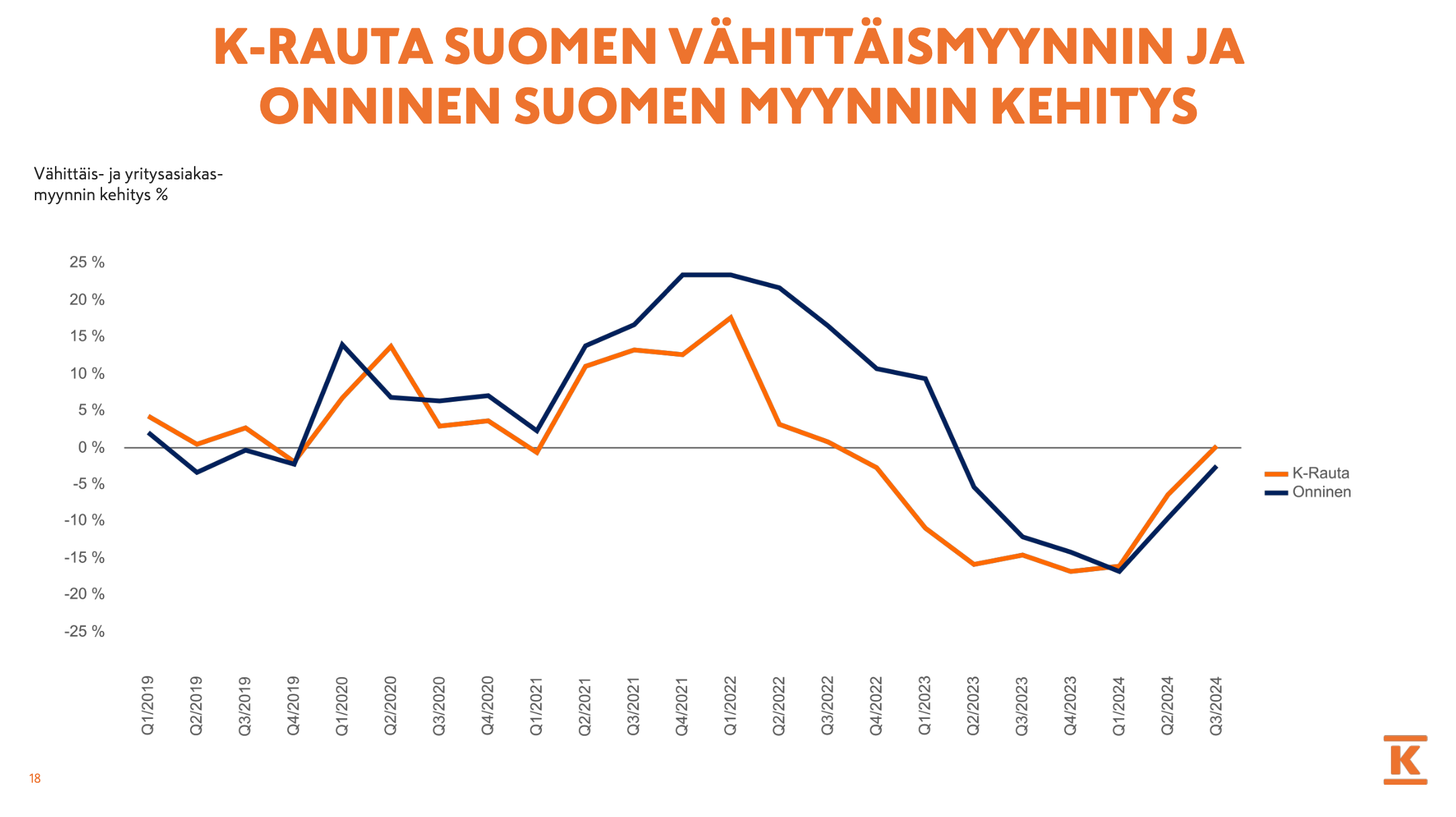

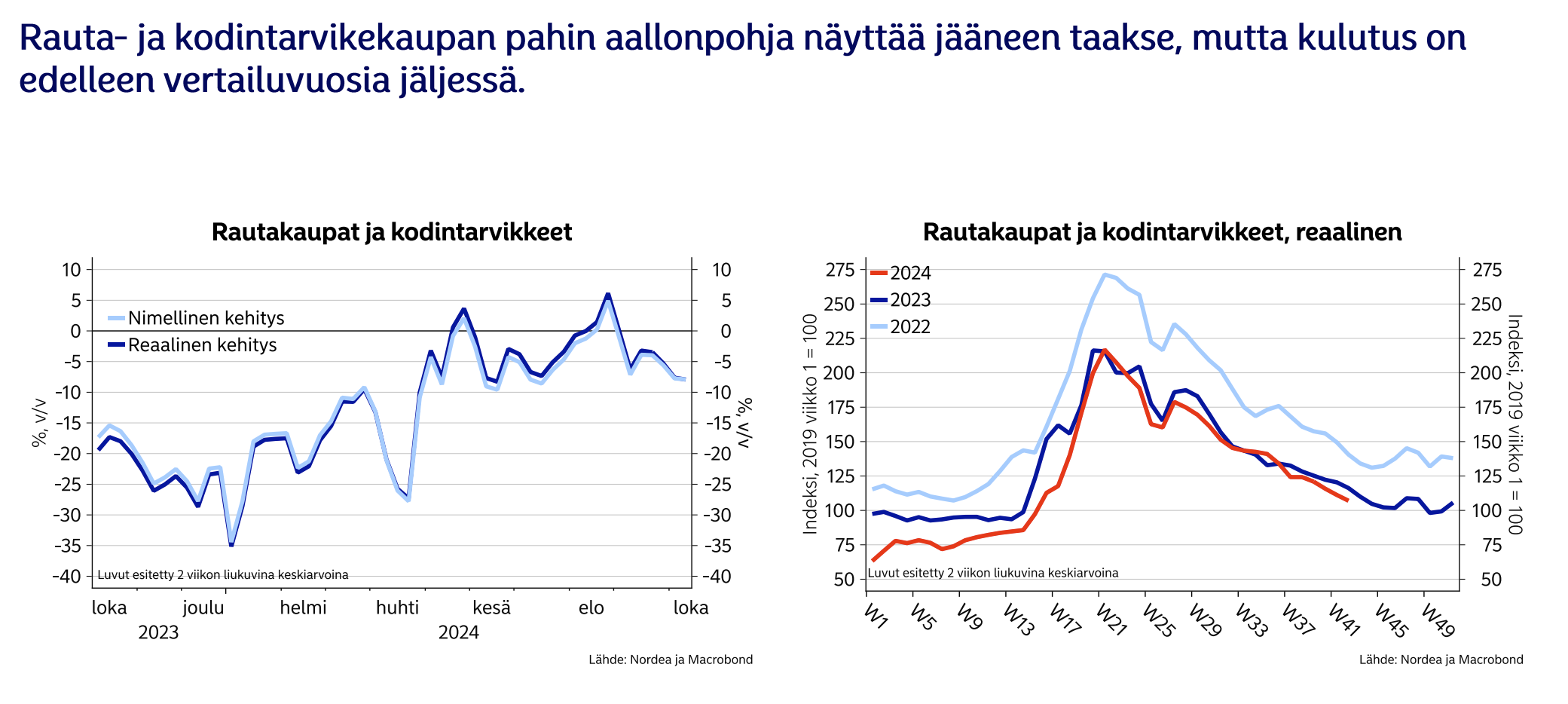

Hvis jeg husker rigtigt, linkede jeg også til nedenstående graf i forbindelse med det foregående kvartal, og resultatinterviewet havde også overskriften: Var bunden nået her? Inden for handel med byggeri og tekniske installationer peger tegnene med disse tal stærkt i den retning.

Konjunkturen er ganske vist stadig svag, men en vending til det bedre er i sigte. Resultatet steg for første gang i otte kvartaler. Med disse volumener ville jeg være opmærksom på lønsomheden, som i Q3’24 var 6,2 %, hvilket er en klar forbedring i forhold til de foregående kvartaler.

For dagligvarehandlens vedkommende var der en interessant kommentar i præsentationen af delårsrapporten: “Medievirksomhed og udnyttelse af data understøtter lønsomheden.” En sådan kommentar har i hvert fald ikke fanget mit øje tidligere. Ved morgenens analytikerbriefing blev der blandt andet henvist til dette, da analytikerne forsøgte at få klarhed over, hvordan lønsomheden i dagligvarehandlen forventes at forblive klart over 6 % på trods af prisinvesteringer.

31 Synes om

Her er interviewet fra resultatdagen. Jeg har forsøgt igen at inkludere så mange som muligt af de diskussionsemner, der har været oppe i denne tråd, og på nuværende tidspunkt kan jeg nok allerede afsløre, at vi i slutningen af året vil lave særskilte interviews med Sami Kiiske, der er ansvarlig for Keskos bygge- og tekniske handel, og Johanna Ali, der er ansvarlig for bilhandel, i Ruoholahti. Vi vender tilbage til disse, når de er klar. Ønsker til emner og spørgsmål kan allerede nu lægges i tråden eller sendes som en besked til mig.

Emner:

00:00 Start

00:28 Q3’24

01:37 Vendingen inden for byggeri

03:13 Præciseret forventning

04:06 Udsigter for 2025

05:05 Opkøb og vækststrategi i Danmark

08:53 Indkøb til internationale aktiviteter og andet samarbejde

12:00 Konkurrencebilledet for byggemarkeder i Finland

13:20 Status for K-købmændene

15:20 ICA og prisinvesteringer

18:00 Medievirksomhed og udnyttelse af data

20:03 Konkurrenceevne og -fordele inden for dagligvarer

50 Synes om

Var der ikke lige en rapport her om, at aktien var fuldt prissat?![]()

![]()

![]()

41 Synes om

Inderes’ kursmål er 19,50 € og anbefalingen forbliver Reducer.

Naturligvis var man “nødt til” at hæve kursmålet på grund af den allerede stegne aktie samt de lyse fremtidsudsigter.

Jeg anser personligt Kesko som værende meget billig, netop på baggrund af hvordan der er blevet satset på den kommende byggecyklus. Der indregnes stadig ret lidt i aktien, hvad angår vækstpotentialet fra 2. halvår 2025 og frem. I de kommende år vil en overophedning af byggeriet i Norden igen være en selvfølge. Mange ting taler allerede for opstarten af byggecyklussen, bl.a. lave renter, lav inflation og derigennem et fald i byggeomkostningerne → prissætning af nye boliger på et mere rimeligt niveau.

28 Synes om

I den finsksprogede info blev analytikernes spørgsmål ikke længere hørt, og jeg tænkte, at det kunne være nyttigt også at gennemgå indholdet fra den engelsksprogede info, da jeg fik lyttet til den. Præsentationerne i info-møderne er altid de samme, men da hovedparten af analytikerne plejer at stille deres spørgsmål allerede i det internationale konferencekald, der afholdes før den finsksprogede info, får denne del af infoen indimellem mindre opmærksomhed.

Näkymät 2025 (Udsigter 2025): Guidance indeholder ikke de nyligt annoncerede virksomhedsopkøb i Danmark, hvilket betyder, at når der tales om et voksende sammenligneligt driftsresultat, er forventningerne til resultinvækst i konteksten af det nuværende Kesko. Virksomhedsoverdragelserne af Roslev Trælasthandel, Tømmergaarden og CF Petersen & Søn forventes at blive gennemført i første halvår af næste år.

Ohjeistus 2024 (Guidance 2024): Resultatintervallet, der blev præciseret opad med 10 mio. euro, kom som en overraskelse for analytikerne, i det mindste i den forstand at konsensus før resultatdagen, så vidt jeg forstår, forventede, at den øvre del af guidance ville blive sænket. Baggrunden for ændringen i guidance var en bedre resultatudvikling end forventet inden for bygge- og teknisk handel, hvilket også fremgik af interviewet på resultatdagen.

Hintakilpailukyvyn parantaminen (Forbedring af priskonkurrenceevne): Kundestrømmen i K-fødevarebutikkerne er fortsat med at vokse takket være kampagner, men det gennemsnitlige købsbeløb er faldet. Prisens betydning er vigtig for forbrugerne, og Kesko forventer ikke, at dette ændrer sig. Effekterne af prisinvesteringerne vil være synlige i butikkerne fra næste år; rabatterne er målrettede (brug af data, kundespecifikke tilbud).

Päivittäisvarakaupan markkinaosuus (Markedsandel inden for dagligvarer): Kesko forventer, at markedsandelen senest i 2026 vil vende til vækst. Baggrunden herfor er udviklingen af butiksnetværket, især nye K-Citymarkets, prisinvesteringer og skærpelse af butiksspecifikke koncepter.

Media- ja dataliiketoimintojen uudet tulovirrat (Nye indtægtsstrømme fra medie- og datavirksomhed): Dette område blev behandlet i interviewet på resultatdagen, men det kan tilføjes, at resultatpåvirkningen fra disse ifølge kommentarerne i info-mødet er tocifret på årsbasis, hvis jeg forstod det korrekt: ”EBIT of these businesses are two double digits millions annually and it’s growing all the time.” Disse bidrager til at understøtte rentabiliteten i dagligvarehandlen, når de ovennævnte prisinvesteringer skaber pres på marginen.

Rakentamisen ja talotekniikan kaupan kasvu (Vækst i bygge- og teknisk handel): Baseret på kommentarerne har Kesko i år øget sin markedsandel i Finland, Sverige, Polen og Baltikum. I Norge er der derimod tabt en smule. I Finland har Onninen tilsyneladende tabt en smule markedsandel inden for el-produkter, men har samtidig formået at øge den inden for visse andre produkter.

42 Synes om

Et lille tilbageslag i byggemarkedet i oktober, på trods af ret lette sammenligningstal.

18 Synes om

Ålandsbanken har et positivt syn på Kesko:

https://www.alandsbanken.fi/uploads/pdf/seurattavat_osakkeet.pdf

“De tidlige indikatorer på et opsving i byggemarkedet, som vi bemærkede tidligere i år, ser ud til at føre til et klart retningsskifte i 2025, og Keskos dagligvarestrategi skrider frem som planlagt. Vores vurdering er, at der er stærke grunde til selskabets positive udsigter for 2025.”

32 Synes om

K-Autos investeringer

"Ifølge en gammel visdom bør man foretage store investeringer i dårlige tider: Byggeri er billigere på det tidspunkt, og der er helt sikkert masser af arbejdskraft.

Denne visdom har Kesko nu sandsynligvis fundet frem fra skrivebordsskuffen i hjørnekontoret, da deres bilhandelsafdeling K-Auto meddelte, at de påbegynder to omfattende byggeprojekter."

32 Synes om

Fremragende nyheder for Kesko. Bolighandel betyder næsten altid renovering eller anden istandsættelse af boligen. K-rauta takker og indkasserer pengene med en fin avance. Kesko-ejere, husk at marginerne i byggedivisionen er i en helt anden klasse end marginen på en karton mælk.

Bolighandlen tager nu tydeligt fart: Priser stiger med op til 9 % | Kauppalehti

25 Synes om

Al information om de nye butikker har sikkert allerede været i tråden.

Nye K-Citymarkets på 8.000–12.000 kvadratmeter er i øjeblikket under opførelse i Haapaniemi i Kuopio, Ideapark i Lempäälä, Länsiranta i Porvoo, Kivistö i Vantaa og Paavola i Lahti. En ”Cittari” er under planlægning i Espoo centrum.

Der har været i alt 81 K-Citymarkets siden 2017, men nu går en stor del af de årlige investeringer i butikslokaler på 200–250 millioner euro til Citymarkets. Frem mod 2027 kan der være i alt 85 ”Cittari’er” åbne.

K-Citymarkets er i år blevet moderniseret i hvert fald i Oulu, Espoo, Lahti, Ylöjärvi, Joensuu, Kankaanpää, Kirkkonummi, Heinola, Keminmaa, Kuopio, Vaasa, Mikkeli, Salo og Malmi i Helsinki.

Der kommer nyt, og gammelt bliver renoveret. Der foregår en intens modellering af, hvor nye butikker kan åbnes rentabelt og fornuftigt. Akseli mener, at der er plads til omkring 90 K-Citymarkets i Finland.

24 Synes om

En lille teaser til tirsdag morgen…

Dem, der er interesserede i Kesko, bør holde øje med de førende investerings-grillere i de kommende dage ![]()

57 Synes om

Som tidligere meddelt gennemfører vi her i slutningen af året interviews med Keskos nye divisionsdirektører. Her er det første: Johanna Ali, som startede som direktør for Keskos bilhandel i foråret, besøgte Ruoholahti her til morgen. Tidsstempler for interviewet findes nedenfor.

Emner:

00:00 Start

00:16 Fra revisor til bilforhandler

01:55 Divisionsdirektørens arbejde i praksis

03:30 K-Autos forretningsområder i korte træk

05:03 “Lønsom forretning er alfa og omega”

07:40 Brandets betydning

09:11 Hvordan skabes resultatet?

11:10 Hyvinkääs nye logistikcenter

12:15 Volkswagen

15:33 Kinesiske mærker

16:28 Virksomhedsopkøb

18:36 Digitalisering

20:27 VW-forhandlernettet koncentreres

21:20 Internationalisering

21:48 Markedet for brugte biler

23:25 Markedet for nye biler

25:56 “Den største vækstmulighed ligger i brugte biler”

29:21 Investeringer og netværksudvikling

31:10 K-Autos konkurrencefordele

Edit: Rettet stavningen af Volkswagen. (En knægt fra Österbotten som mig kan ikke finde ud af at stave til folkevognen rigtigt ![]() ).

).

41 Synes om

Fantastisk interview @Antti_Jarvenpaa, mon det er muligt også at få et interview med Pajuharju? Det ville være skønt, hvis I kunne arrangere et interview i roast-stil ![]()

2 Synes om

Mangler der mon et bogstav dér, eller er det noget nyt ![]()

Det var i hvert fald Volkswagen dengang i krigstiden ![]()

Det var i øvrigt et godt interview ![]()

1 Synes om

Denne kommentar kunne selvfølgelig have været i tråden om virksomhedserfaringer, men jeg kan ikke finde den nogen steder, så jeg lægger den her.

Er der andre, der har bemærket, at tilbuddene i Citymarket og K-butikkerne længe har været meget mere omfattende end hos konkurrenten Prisma? Prismas tilbud gentager tydeligvis sig selv i øjeblikket, selvom de specifikke produkter måske fungerer som trækplastre for visse kunder.

Jeg er i hvert fald selv begyndt at hælde mere til Citymarket end Prisma, når det kommer til dagligvareindkøb.

Selvfølgelig kan det hele bare være en opfattelse af kvalitet/pris, der er skabt hos mig, men Kesko har tilsyneladende gjort noget rigtigt, når de har formået at omvende sådan en person, der vender hver en øre, som mig.

16 Synes om