Man kunne stille et spørgsmål, der berører/omhandler (vanskeligheden ved) at bevare markedsandele også i fremtiden, når f.eks. konkurrenterne nu forsøger at øge deres på den ene eller anden måde mere eller mindre aggressivt, og hvor svært/udfordrende han oplever ledelsen af denne koncern, da den pågældende koncern omfatter mange brancher??

1 Synes om

Om dagligvaremarkedsandelen. Nu hvor den er begyndt at stige igen, er målet så at øge den løbende? Eller er der et vist niveau, hvor de vil begynde at skære ned på prisinvesteringerne, når det er nået? Hvor vigtige anser Kesko resultaterne af mediernes prissammenligninger for at være, og har de en større indvirkning på kundestrømmen? Kesko taber jo altid i dem, men betyder det overhovedet noget for dem?

4 Synes om

Arhi har foretaget en prissammenligning af frugt og grønt i dagligvarehandlen, inspireret af Lidls rabatkampagne i januar. Tekstens vigtigste budskab er, at Lidl slog Prisma og Citymarket med en ret klar margin på produkter til normalpris.

Hvis jeg har forstået det rigtigt, er Arhi ved at lave en opfølgende undersøgelse, hvor der også tages højde for kampagnepriser, hvilket ville mindske forskellene – i det mindste for K-gruppens vedkommende – på grund af deres kampagnedrevne forretningsmodel.

4 Synes om

Tak for spørgsmålene! Hvis alt ikke får plads i dette interview, tager vi dem i næste kvartal.

Hvordan vurderer I de nuværende forretningsområders driftsmodeller og strukturers bæredygtighed i en situation, hvor driften ikke er profitabel? Ser I et behov for strukturelle ændringer eller omorganisering i løbet af strategiperioden for at understøtte vækst?

3 Synes om

Præcis som overskriften fortæller, rammer dette S-gruppen. Jeg vil påstå, at Kesko drager fordel af dette, da de generelt fokuserer på kvalitets- og mærkevarer.

Jeg vil påstå, at du har for vane at vende alle nyheder til noget positivt for dine investeringsobjekter, og at absolut ingen butikskæde vil drage fordel af den reform.

Da der hos Kesko ofte er en større prisforskel mellem private label-produkter og mærkevarer sammenlignet med f.eks. S-gruppen, vover jeg også at tvivle på, om de ville slippe lettere igennem den reform end deres værste konkurrent.

11 Synes om

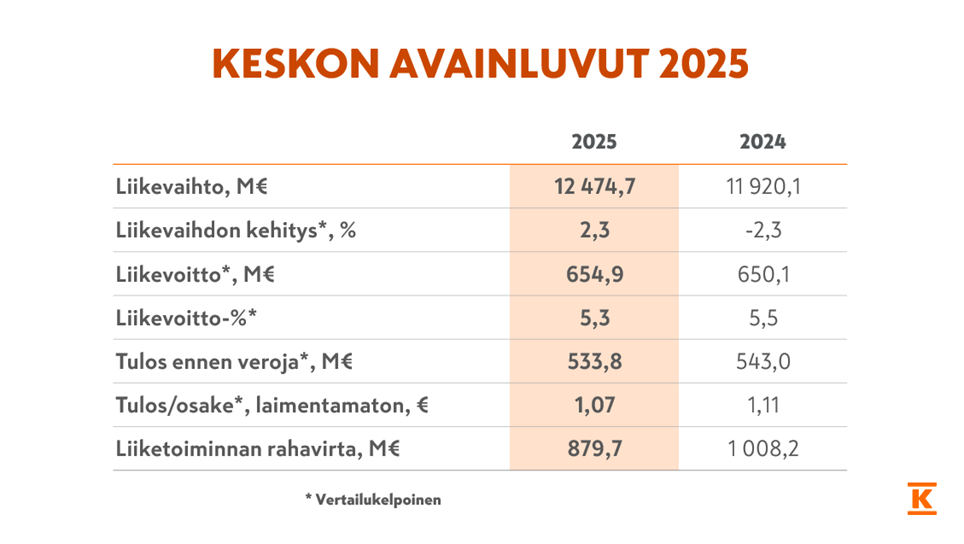

Kesko’s årsregnskabsmeddelelse for 2025 er ude: Kesko’s sammenlignelige driftsresultat blev forbedret, og omsætningen steg i alle brancher i 2025. I slutningen af året sås en vending i resultatet, da resultatet for tredje kvartal forbedredes, og væksten fortsatte i fjerde kvartal. Kesko’s markedsposition blev styrket i løbet af året i næsten alle forretningsaktiviteter.

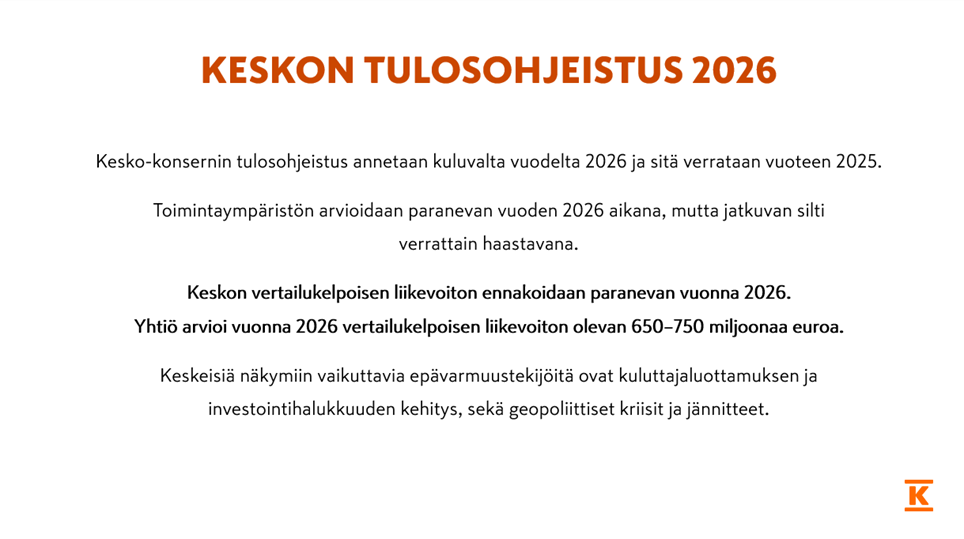

Resultatforventninger for 2026 og fremtidsudsigter: Både Kesko’s driftsmiljø og det sammenlignelige driftsresultat forventes at blive forbedret i 2026 i alle brancher og i alle driftslande. Det sammenlignelige driftsresultat for 2026 forventes at ligge på et niveau mellem 650–750 mio. EUR.

Udbytte: Kesko’s bestyrelse foreslår til generalforsamlingen den 26.3.2026, at der udloddes et udbytte på 0,90 €/aktie, igen i fire rater. En udbytteandel på 84 % er i tråd med udbyttepolitikken, og de stærke vækstinvesteringer fortsætter.

Meddelelse og alt resultatmateriale: https://www.kesko.fi/sijoittaja/raportit-ja-presentaatiot/#event64265

Og som en påmindelse kan ledelsens finske resultatinformation ses fra kl. 10.30: https://kesko.events.inderes.com/2025-q4-tulokset

85 Synes om

Arttu Heikura interviewede Keskos administrerende direktør Jorma Rauhala i anledning af Q4 ![]()

Emner:

00:00 Start

00:12 Resumé af Q4-resultatet

02:38 Vækst i markedsandele

04:24 Priskonkurrence

06:18 Mediernes prissammenligninger af indkøbskurve

08:51 Situationen for bygge- og teknisk handel (RT)

10:54 Landespecifikke forskelle

12:18 Onnisens konkurrencesituation

14:03 Udvikling og konkurrence i bilhandlen

16:46 Skrotningspræmiekampagnens indvirkning på markedet for nye biler

18:19 Koncernstruktur

20:21 Sportshandelens rolle i Kesko

21:16 Investeringer, gældssituation og overskudsudlodning

23:44 Antagelser bag forventningerne (guidance)

16 Synes om

Dette tog bevæger sig ret fint fremad. I det mindste har min største bekymring været inden for dagligvareområdet, hvis situation nu ser ud til at stabilisere sig. Jeg spottede ikke umiddelbart noget bekymrende, man kunne hæfte sig ved, men tidligere fiaskoer relateret til internationalisering spøger altid i baggrunden. Forhåbentlig vil den lærdom, man har fået fra dem, række langt.

10 Synes om

Det har været stille her efter regnskabet. Her er vores tanker om Q4 og guidance for 2026. Udsigterne ser relativt positive ud, især når man ser frem mod 2027. Derfor fortsatte vi med et positivt syn, selvom dette års værdiansættelsesmultipler er ret stramme.

Nedslag:

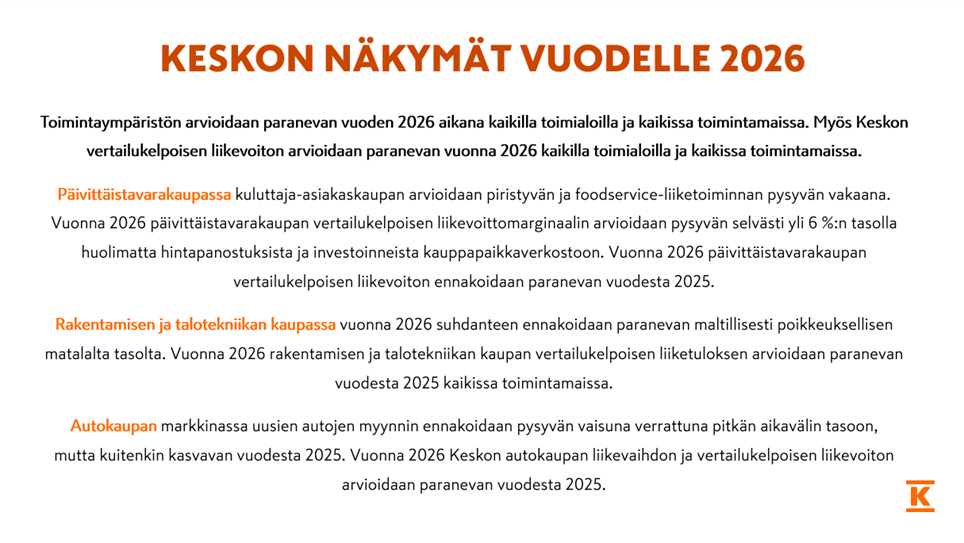

- Nettoeffekten af fornyelsen af butiksnetværket i dagligvarehandlen (PT-kauppa) bør være neutral i 2026 og positiv i 2027. I 2025 havde netværket stadig en negativ indvirkning på markedsandelene. Det vil sige, at prisinvesteringsprogrammet gav betydelige resultater, især i Citymarkets.

- Prisinvesteringsprogrammet fortsætter, og købmændene er engagerede i dette, som det er kutyme i Kesko.

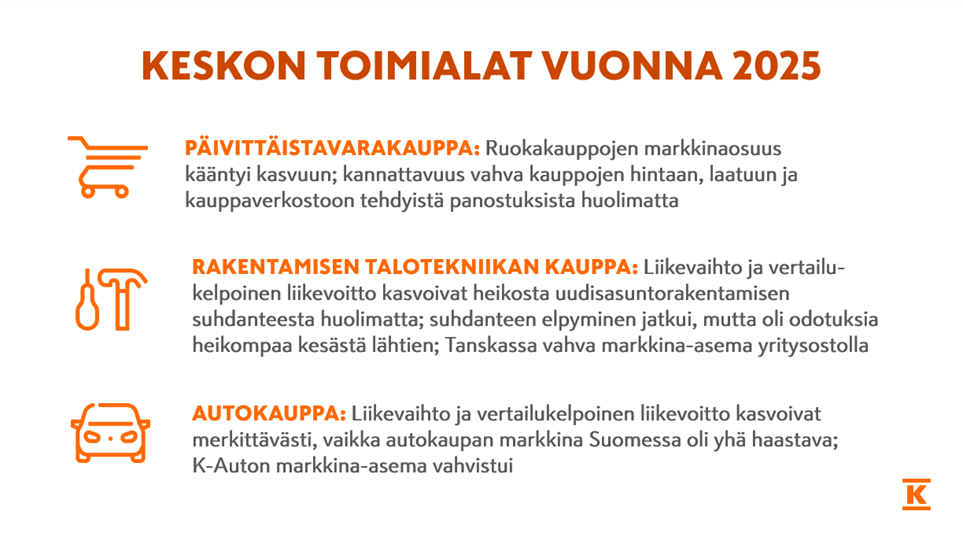

- Der er endnu ingen klare tegn på bedring på markedet for bygge- og teknisk handel (RT-kauppa), men den interne priskonkurrence i branchen ser ud til at være aftaget. Her har konkurrenterne tilsyneladende indset, at man også skal skabe overskud på lang sigt, hvilket har lagt pres på prisstigninger. Kesko står jo for størstedelen af markedets overskud inden for teknisk engroshandel i Finland.

- Inden for bilsalg vil markedet sandsynligvis fortsat være svagt, men en skrotningspræmie kan give en vis støtte til udviklingen af markedet for nye biler. K-autos vækst er derfor baseret på selskabets egen stærke præstation.

29 Synes om

OP har på sin side sænket kursmålet til 21 euro fra tidligere 21,5 euro og er gået fra en “tilføj”-anbefaling til “reducer”.

Guidingen er kun marginalt bedre end guidingen fra starten af sidste år. I Rauhalas tid har der været en tendens til overdreven optimisme, så aktien ser i hvert fald ikke billig ud. Et kvalitetsselskab der handles til en stram prisfastsættelse.

13 Synes om

Arhi Kivilahti har skrevet om Keskos resultat og andet Keskon vuosi 2025 - hyvä loppukiri lupaa parempaa tälle vuodelle

10 Synes om

God gennemgang. Jeg ser personligt Kesko som en internationaliseringshistorie. Det er selvfølgelig interessant og vigtigt, at kampen om markedsandele på hjemmemarkedet går godt. Men hvis internationaliseringen lykkes, er der potentiale til hvad som helst. Efter min mening er Kesko i en ret god fase; efter først at have banket hovedet lidt mod muren i Sverige med K-rauta-konceptet, vil der fremover findes den nødvendige ydmyghed og lyst til at lære og udnytte erfaringerne fra fiaskoerne. Meget afhænger nu af ledelsen.

13 Synes om

Direktør for bilhandel Johanna Ali gæstede Kauppalehtis Talousaamu for at tale om sidste års resultater, dette års udsigter og situationen i bilbranchen.

Johanna kan høres fra 11:25: Bitcoin smelter voldsomt, rædselsvækkende nyheder fra møbelhandlen – Se mandagens Talousaamu | Kauppalehti

10 Synes om

Her er Arttus kommentarer til Keskos januar. ![]()

Keskos salg steg med 4 % i januar. Den organiske omsætning voksede med én procent. Væksten var drevet af alle forretningsområder. Udviklingen i januar overgik vores prognoser på koncernniveau en smule. Situationen giver i øjeblikket ikke anledning til et umiddelbart behov for at ændre vores prognoser, da der stadig er to måneder tilbage af kvartalet.

21 Synes om

En heldig dag for alle interesserede i Kesko: Den nye årsrapport er nu offentliggjort og klar til at blive nærstuderet!

Her finder du information om ikke blot sidste års begivenheder og tal, men også om bl.a. strategi, K-købmandsmodellen, markedssituationen og risici, ejendomme samt bæredygtighedstiltag.

God læselyst: Vuosiraportit

41 Synes om

Som en påmindelse til aktionærerne kan man stadig nå at tilmelde sig generalforsamlingen torsdag den 26.3. eller bestille et online-link indtil den 19.3. kl. 16.00. Stedet er K-Kampus i Kalasatama, Helsinki. Yderligere information og vejledning: Yhtiökokous 2026

20 Synes om

Her er Arttus kommentarer til Keskos februar. ![]()

Keskos salg steg med 5 % i februar. Den organiske omsætning steg med tre procent. Væksten var drevet af alle forretningsområder. Udviklingen i januar-februar har været positiv i forhold til vores prognoser, men marts, hvor de geopolitiske spændinger er steget betydeligt, er endnu ikke rapporteret. Derfor gennemgår vi først vores prognoser efter rapporteringen af salgstallene for marts.

22 Synes om

Markedsandele for dagligvarehandlen sidste år er blevet offentliggjort:

Her er en sammenligning fra året før:

Blandt de mindre aktører steg Lidls andel med 0,1%, og Tokmanns faldt med 0,1%. S-ryhmän’s andel steg med 0,2%, og K-ryhmän’s faldt med samme 0,2%. Men som bekendt vendte K’s markedsandel til vækst i sidste kvartal.

22 Synes om