Produkterna verkar duga, men hur är det med lönsamheten? Är det återigen så att man inte kan konkurrera med en finländsk kostnadsbas? Kostnaderna borde sänkas och produkternas marginaler ökas. Det återstår att se hur marknaden svarar.

5 gillningar

Jag anser att tillväxt är ett värde i sig för ett tillväxtbolag. Särskilt när man vet att varje levererad enhet även genererar kassaflöde till serviceverksamheten. Den fas då ordervolymerna var låga och marginalen var god var oroväckande.

6 gillningar

Kempower kommenterar att arbetet med att stärka bruttomarginalen pågår.

Men orderstocken är vägen till omsättningstillväxt och skalbarhet i verksamheten, därför ställer jag mig själv på den positiva sidan. Kempower klättrar inte till månen med dessa siffror, men riktningen är rätt och en vändning till det bättre har skett.

11 gillningar

Under 2024 skalades företaget upp vad gäller lokaler och personal för att nå den där omsättningen på 750 miljoner. Så vi får härda ut lite till med sämre lönsamhet, men härifrån bör de fasta kostnaderna knappt stiga alls, så lönsamhetsförbättringen i år borde bli brant.

Själv är jag väldigt bull när det gäller resultatet! Orderantalet är det viktigaste och det växer så det knakar! Det är det långa spelet vi spelar här. Dessutom fick vi äntligen en stor operatör från Amerika (Blink Charging), så det är bra att fortsätta härifrån! IONNA/EVgo/Electrify America/ChargePoint, vi väntar på er här!

edit. Tidigare var någon orolig för ökande reparationer av garantiprodukter (och förebyggande sådana). Goda nyheter:

“Under det fjärde kvartalet 2025 minskade kostnaderna för garanti- och förebyggande reparationer utanför garantiåtaganden med 4,9 miljoner euro till 2,7 miljoner euro (7,6 miljoner euro).”

8 gillningar

Härligt dyrt.. Ett marknadsvärde på 790 miljoner euro för ett bolag vars OMSÄTTNING på 250 miljoner gör miljoner i förlust och marginalerna smälter! Grattis till ägarna! ![]()

![]()

10 gillningar

Och visst fick man stryk med nästan 10 %. Vägen är fortfarande lång, men kanske inte längre lika stenig.

2 gillningar

Det här är enligt min mening en ödesfråga för Kempower.

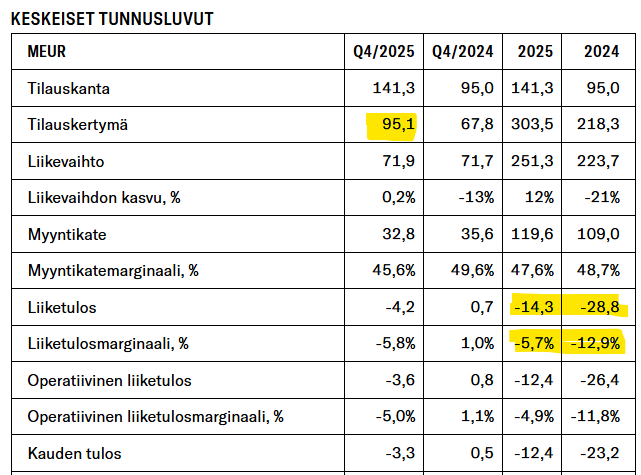

År 2025 gjorde man en förlust på 12 miljoner euro med en omsättning på 251 miljoner euro.

En bra jämförelse är år 2023 då man med en omsättning på 283 miljoner euro gjorde en vinst på 40 miljoner euro.

Här ser man att kostnadsstrukturen har förändrats avsevärt mellan åren 23 och 25. De fasta kostnaderna äter upp alla intäkter. Det innebär att även om verksamheten skulle nå samma omsättning på 283 miljoner euro, skulle man fortfarande inte lyckas nå ett positivt rörelseresultat.

Ur ett investerarperspektiv är situationen utmanande. Om bolaget lyckades öka omsättningen avsevärt, skulle resultatet ändå vara förlustbringande eller åtminstone svagt.

Varje investerare fattar förstås sina egna beslut om man vill äga en förlustdrivande verksamhet som kanske på vissa håll betraktas som ett ”tillväxtbolag”. Orderingången för 2023 var 275 miljoner euro och 303 miljoner euro år 2025. ![]()

17 gillningar

Frågan väcks om Kempower befinner sig i fel del av värdekedjan:

“Mängden el som laddats med Kempowers laddare ökade med 99 % till 257 110 megawattimmar (129 190)”

6 gillningar

Webcasten börjar kl. 13.

Bifogar även en länk till bokslutskommunikén.

2 gillningar

Det här är för övrigt en mycket bra fråga. Med enkel matematik innebär detta också att kapaciteten hos tidigare installerad utrustning har varit kraftigt underutnyttjad i förhållande till de nya stationer som sålts under året. I början fanns ett behov av basinfrastruktur, men elektrifieringen av trafiken kräver inte nya stationer i samma utsträckning som Teslor rullar av bandet.

Det råder nog inte längre någon ”brist” på infrastruktur, vilket samtidigt pressar marginalerna direkt eftersom det finns även andra aktörer. Det är svårare att bli en suverän teknikledare med en likströmsladdare, även om själva produkten vore marknadens bästa.

4 gillningar

Egna observationer och tankar:

- Orderingången överträffade Inderes prognos med god marginal (95,1 vs 81,9 MEUR).

- Bland de viktigaste geografiska områdena såg siffrorna för Europa utanför Norden ganska bra ut, men varför sjönk omsättningen i Nordamerika avsevärt (cirka 30 %) jämfört med föregående kvartal? Det finns ju en orderstock där (t.ex. en orderingång på 16,7 MEUR i Q3). Några problem med upprampningen av produktionen? Märklig utveckling i bolagets ~viktigaste tillväxtområde, där den nya fabriken sägs vara i full gång! Jag märkte ingen förklaring i rapporten (det konstateras bara att omsättningen ökade jämfört med Q4/2024). Hoppas någon frågar VD:n om detta (utöver den svaga lönsamheten). (T.ex. @Pauli_Lohi

)

) - Omsättningen för APAC & MEA tredubblades jämfört med föregående kvartal från 3,1 till 9,0 MEUR. Den gick alltså till och med om Nordamerika. Även orderingången var bra (6,6 MEUR, 53 % tillväxt jämfört med Q3). Ingen har nog särskilt stora förväntningar på detta område, men en positiv överraskning.

Siffrorna för Nordamerika som jag syftar på (MEUR och andel av helheten):

| Q3 2025 | Q4 2025 | |

|---|---|---|

| Orderingång | 16,7 (22%) | 21,3 (22%) |

| Omsättning | 11,8 (16%) | 8,3 (11%) (varför sjönk denna??) |

Edit: I slutet av webcasten ställdes en fråga om ungefär detta ämne. Kainulainens svar var lite otydligt, men jag tolkar det ungefär så här:

- kanske normal säsongsvariation

- kanske är långa leveranstider vanligt (t.ex. var en stor del av Q3 2025-ordrarna redan från början tänkta att levereras först 2026?)

Edit: Man kan kolla närmare på inspelningen (vid tidpunkten 40:30 – 41:21).

Q: Er försäljning har släpat efter orderingången i Nordamerika. Kan du utveckla det? Varför är leveranstiderna långa i Nordamerika?

A: Jo, när man tittar på Nordamerika under 2025 var det en mer positiv marknadsmiljö överlag för oss. Och det är vanligtvis det som händer, att man får order lite tidigare före leveranstidpunkten. Och det är normalt på en tillväxtmarknad när man ser en book-to-bill-ratio på mer än två. Det indikerar alltså den ganska starka tillväxten på den marknaden. Så det skulle vara mitt svar på det.

10 gillningar

Det är allt en motsägelsefull värld, när man för bara ett par år sedan satt och ojade sig på den lokala macken om att elen och laddplatserna skulle ta slut i världen så fort antalet bilar ökade det minsta. Nu finns det så många att även om antalet elbilar växer exponentiellt, så finns det gott om laddare ![]()

Jag tycker att det här är ett bra bolag i den meningen att det är svårt att bli av med en levererad enhet, utan den genererar i stället kostnader för fastighetsägaren (intäkter för Kempower) långt in i framtiden. Det skapar alltså inte ett Apple-liknande kassaflöde med höga marginaler från ständigt nya produkter, utan påminner mer om hissbranschen.

10 gillningar

Jag håller med om att Kempower verkar ha en väldigt svag position i värdekedjan. I praktiken handlar det om en monteringsanläggning, och de faktiska pengarna skulle i så fall komma från underhåll av utrustningen. I den här typen av verksamhet kan jag åtminstone inte själv hitta någon vallgrav. Om bolaget fick en del av intäkterna från laddningen skulle jag vara beredd att tänka om.

Bolagets värdering är fortfarande hisnande.

3 gillningar

Hur kort matematik krävs för att komma till denna slutsats? Om mängden laddad el fördubblas på ett år, hur säger det något om underutnyttjandet av de tidigare? Siffran inkluderar både nya och gamla laddare. En mycket bra siffra. ABB rapporterade en 30 % tillväxt i laddad energi.

På ett år tillkom ca 28 % fler elbilar i Europa. I Nordamerika +35 %. Kempower växte i dessa regioner under samma tid med 45 % / 85 %.

Varför skulle man vilja bli av med en levererad enhet? ![]() Den genererar ju omsättning för fastigheterna/CPO:er (Charge Point Operator) varje ögonblick? Den sålda elen och dessutom lockar laddplatserna på många ställen fler kunder till butikerna/fastigheterna i anslutning till laddplatsen.

Den genererar ju omsättning för fastigheterna/CPO:er (Charge Point Operator) varje ögonblick? Den sålda elen och dessutom lockar laddplatserna på många ställen fler kunder till butikerna/fastigheterna i anslutning till laddplatsen.

Får Kone en andel av elen som hissarna använder, eller kommer 50 % av omsättningen från underhåll av hissarna? Det lönar sig att bekanta sig lite närmare med Kempowers teknologi. Det är där vallgraven finns.

10 gillningar

Låt oss rikta lite extra uppmärksamhet mot min personliga favorit, nämligen tillväxten i tjänsteverksamheten:

- Q4-jämförelse (Q4/2025 vs Q4/2024): +33,3 \%

- Försäljningen ökade från 2,4 miljoner \rightarrow 3,2 miljoner euro.

- Helåret (2025 vs 2024): +37,6 \%

- Försäljningen ökade från 8,5 miljoner \rightarrow 11,7 miljoner euro.

Även om tjänsteverksamheten bara utgör ~4,5 % av omsättningen, så duger en tillväxt på 30 % ![]()

23 gillningar

Jag följer också den här siffran med intresse. Hur den nya strategin och den nya rekryteringen tillför mer volym och tillväxt till detta. Även MCS-sidan ger bättre förutsättningar för denna verksamhet.

5 gillningar

Här är en påminnelse till tråden om ROAST![]() från ett par månader sedan, där man bland annat pratade om bruttomarginal och långsiktig tillväxt.

från ett par månader sedan, där man bland annat pratade om bruttomarginal och långsiktig tillväxt.

11 gillningar

Det lönar sig nog att jämföra även det där med marknadsvärdet, då dess andel av omsättningen inte spelar någon roll..

11,7 miljoner är hisnande 1,62 % av det sjunkna marknadsvärdet på 723 miljoner! (Och nu talar vi alltså om omsättning, inte vinst)

3 gillningar

Omsättningen är förstås det mest väsentliga mätetalet. Därifrån ser man direkt tjänsteverksamhetens verkliga tyngd i förhållande till hårdvaruförsäljningen (som förvisso fortfarande är bolagets växande hörnsten).

Marginalen för tjänster ligger typiskt på 60–80 %, medan Kempowers nivå för hårdvara nu ligger på ~45 %. Därför är varje euro från tjänster cirka 1,5 gånger värdefullare för bolagets resultat än en euro från hårdvaruförsäljning.

Om en årlig tillväxt på 30 % fortsätter under de kommande fem åren kommer tjänsterna då att generera över 40 miljoner – och med hög marginal. Om man speglar detta mot marknadsvärdet skulle det kalkylerade värdet på enbart denna “sidoverksamhet” kunna vara över 200 miljoner euro på börsen (t.ex. med en P/S-multipel på 5x).

Den nuvarande kursen intresserar mig inte på annat sätt än att man återigen kan få aktien billigt – så det blir till att köpa mer. ![]()

Det är bara en tidsfråga innan Kempowers installerade bas av utrustning är så pass massiv att enbart tjänsteverksamheten genererar samma omsättning på 250 miljoner som hela bolaget gör idag.

12 gillningar

Enorm överoptimism och rosa luftslott, var och en får förstås bränna sina pengar bäst de vill.. Tyvärr kommer även i det här bolaget väldigt många oförstående småsparare att förlora sina pengar..

8 gillningar