@Visukinttu ny virksomhedsside oprettet efter fællesskabets anmodning, hvis I ønsker en bedre titel, så ping mig bare. ![]() Kambi Group - Inderes

Kambi Group - Inderes

10 Synes om

Kambis seneste anbefalingsændringer fra i går mandag.

Pareto: 409 kr (tidligere 365 kr)

Kepler Cheuvreux 360 kr (330)

Danske Bank 395 kr (375)

Kambi faldt i går -4,7% (lukkekurs 304 kr) i den hype, der blev forårsaget af vaccine-nyhederne, hvilket var en af gårsdagens anomalier. Det er svært at tro, at sportsbetting ville lide under en coronavaccine, snarere tværtimod, når sportsserier og -begivenheder for alvor kan komme i gang igen uden restriktioner. Og Kambis udsigter for de kommende år i USA er meget stærke.

Nedenfor er de svenske begrundelser for anbefalingsforhøjelsen:

"Sportsbogsleverandøren Kambi vurderes at have gode udsigter og får hævede kursmål fra analysehusene Kepler Cheuvreux, Danske Bank og Pareto. Dette i lyset af den seneste kvartalsrapport.

Kepler Cheuvreux bemærker, at selskabet hurtigt har genoprettet sig efter det vanskelige andet kvartal. Udsigterne for USA er fortsat stærke og vil være en vigtig drivkraft for væksten de nærmeste år for Kambi, mener analysehuset. Ny kundetilstrømning forventes at mildne den negative effekt fra, at kunden Draftkings flytter til en anden platform.

Pareto tror, at momentumet i tredje kvartal vil fortsætte ind i fjerde. Endvidere forventer man en aggressiv udrulning med den nye kunde Churchill Downs næste år på det amerikanske marked.

Investeringsbanken kommenterer også nyheden om, at tre ud af tre delstater valgte at stemme for sportsbetting, i form af Louisiana, Maryland og South Dakota. Resultaterne var mere positive end forventet, og Kambis B2B-platform vurderes at have god mulighed for at komme ind på disse markeder, når de går live.

Pareto vælger at hæve kursmålet for aktien til 409 svenske kroner (365), mens Kepler Cheuvreuxs kursmål hæves til 360 svenske kroner (330). Danske Bank hæver også sit til 395 svenske kroner (375)."

5 Synes om

Kambi er meget tæt på eller på samme niveau med Evolution, hvad angår indtjening. Hvad siger @Visukinttu som ekspert? ![]()

3 Synes om

Her er et link til gårsdagens pressemeddelelse:

1 Synes om

Lidt mere data om Kambis vækstrate, bemærkelsesværdigt hvordan lønsomheden er begyndt at skalere.

Desuden friske estimater om deregulering af sportsvæddemål i USA:

6 Synes om

Nye markeder åbner, turen er kommet til Brasilien, hvor kun lotto og hestevæddeløb i øjeblikket er tilladt af pengespil

Der begynder at komme ret høje kursmål for Kambi.

8 Synes om

Tilføj også dette:

ABG Sundal Collier hæver kursmålet for Kambi til 706 svenske kroner (431), med gentagen købsanbefaling.

I analysen skriver ABG, at selskabet allerede har leveret opmuntrende tal forud for Q4-rapporten, hvilket delvist skyldes en midlertidig stærk margin inden for sportsbetting. Men selv når dette vender tilbage til et normalt niveau, ser ABG en fortsat stærk vækst og EBIT-stigning, hvilket indikerer både en stigning i den underliggende forretning og at den operationelle gearing slår igennem.

ABG mener desuden, at der kan være skjulte værdier i nogle af de kontrakter, Kambi har indgået, såsom med australske RWWA. En anslået markedsandel på ti procent i 2025 i Australien kan tilføre Kambi yderligere 6-10 millioner euro til driftsresultatet, vurderer ABG.

ABG hæver i øvrigt sine prognoser for selskabets samtlige geografiske regioner, men lader dem være uændrede for driftsomkostninger (opex).

Det nye kursmål er udarbejdet gennem en opdateret SOTP-vurdering (sum-of-the-parts), baseret på et 2025-scenario og diskonteret tilbage med en WACC (vægtet gennemsnitlig kapitalomkostning) på ti procent.

“Vi fortsætter med at se et betydeligt langsigtet potentiale i aktien og anser Kambi for at være den bedste måde at få eksponering til iGaming i USA”, skriver analysehuset.

5 Synes om

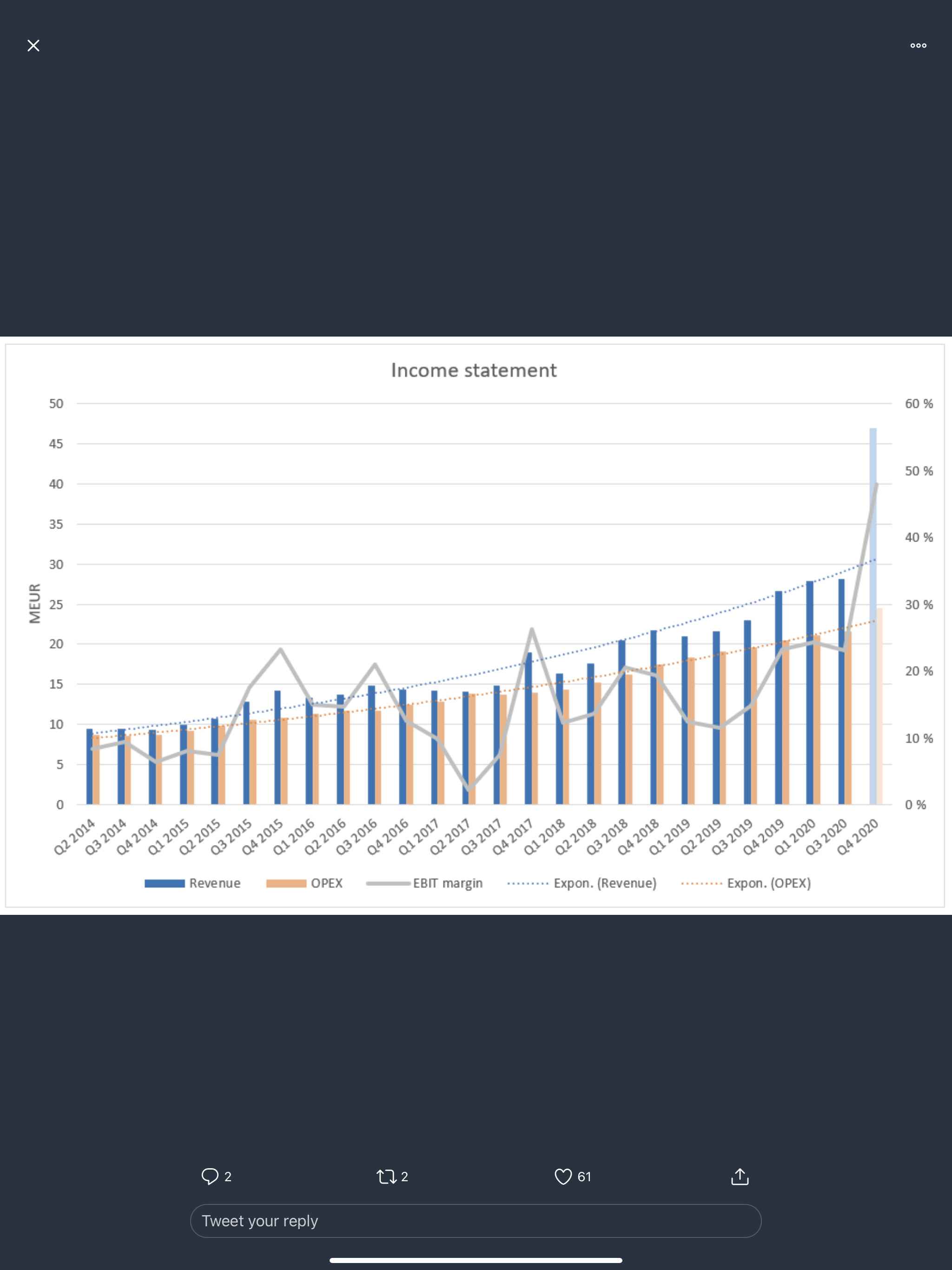

Kambi Q4

Finansielt resumé

- Omsætningen udgjorde €46,9 (Q4 2019: 26,7) millioner for fjerde kvartal af 2020 og €117,7 (92,3) millioner for perioden januar til december 2020

- Driftsresultatet (EBIT) for fjerde kvartal af 2020 var €22,2 (6,2) millioner, med en margin på 47,3% (23,1%), og €32,2 (14,7) millioner for perioden januar til december, med en margin på 27,4% (16,0%)

- Resultat efter skat udgjorde €17,3 (4,6) millioner for fjerde kvartal af 2020 og €24,1 (10,4) millioner for perioden januar til december 2020

- Indtjening per aktie for fjerde kvartal af 2020 var €0,558 (0,152) og €0,781 (0,345) for perioden januar til december 2020

- Pengestrømme fra drifts- og investeringsaktiviteter (eksklusive ændringer i arbejdskapital) udgjorde €20,5 (4,4) millioner for fjerde kvartal af 2020 og €28,7 (8,6) millioner for perioden januar til december 2020

- Den ordinære generalforsamling for 2021 afholdes den 11. maj. Bestyrelsen foreslår, at der ikke udbetales udbytte.

Nøglehøjdepunkter

- Opnåede rekordhøj kvartalsvis performance med en omsætningsvækst på 76% år-til-år og en stigning i operatøromsætningen på 77%, drevet af en travl sportskalender, en exceptionel operatørshandelsmargin og vækst på nye markeder

- Viste skalerbarhed i forretningsmodellen med en driftsmargin på 47% sammenlignet med 23% i det tilsvarende kvartal i 2019 og yderligere styrkelse af netto likviditetsbeholdningen

- I løbet af kvartalet støttede Kambi Rush Street Interactive og DraftKings med onlinelanceringer i henholdsvis de amerikanske stater Iowa og Tennessee

- Kambi indgik to nye partnerskabsaftaler med det belgiske nationale lotteri og JVH Gaming and Entertainment i Holland

11 Synes om

Så går vi vel i gang igen.

KAMBI

Pareto Securities hæver kursmålet for Kambi til 638 svenske kroner (561), gentager køb (Finwire)

2021-02-12 07:15

Pareto Securities hæver kursmålet for Kambi til 638 svenske kroner (561), gentager køb

newsroom@finwire.se

Nyhedsbureauet Finwire

5 Synes om

Jeg synes, Pareto er meget konservative i deres kursmål, også i Evolution Gaming. De har ikke haft den store effekt på Evos kurs.

Hvordan ser I Kambis konkurrencefordel inden for deres sportsbettingplatformsløsning sammenlignet med konkurrenternes produkter eller operatørernes egne hjemmelavede løsninger? Så vidt jeg forstår, har DraftKings og 888 Holdings meddelt, at de vil skifte fra Kambis platform til konkurrenternes produkter. Markedet er stadig stort og vokser hurtigt, men det er ret bekymrende, hvis man samtidig mister markedsandele i den anden ende.

5 Synes om

Kepler Cheuvreux hæver kursmålet for Kambi til SEK 530 fra SEK 360. Købsanbefalingen gentages.

Det fremgår af et markedsbrev tirsdag morgen.

Aktien lukkede omkring SEK 467 mandag.

2 Synes om

5 Synes om

Ja, jeg synes ikke, man skal forvente andet end guld fra Q1-Q3 i år. Det, der interesserer mig mest, er at se tallene for Q4 i år sammenlignet med tidligere kvartaler, hvor DraftKings falder fra, og min egen fornemmelse er, at markedet prissætter Kambi så billigt netop på grund af den forventede usikkerhed/svaghed i Q4 2021.

Jeg er selv bullish og nyder disse påfyldningspriser, der er tilgængelige nu.

3 Synes om

Ret mig, hvis jeg tager fejl, men falder dette ikke direkte ned i Kambis favn? Jeg mener at huske, at aftalerne med Penn National fortsætter(?)

Jeg smider et par nyheder på forummet, da der er så stille her. Efter min mening er det en ret stærk anbefaling, når Better Collectives direktør købte Kambi og ikke sit eget firma.

Jeg købte også i går, nu overvejer jeg, om jeg skal købe mere ![]()

BETTER COLLECTIVES VD KÖPT AKTIER FÖR DRYGT 21 MLN KR | Placera (avanza.se)

Tilsyneladende begynder amerikanerne at blive interesserede, da en IR-ansvarlig søges i USA. De indrømmer dog ikke, at de vil parallelnotere aktien…

SÖKER IR-ANSVARIG USA, MEN INGEN SÄRNOTERING PÅ GÅNG -IR | Placera (avanza.se)

7 Synes om

Jeg tog en startposition her, da den faldt pænt nedad fra toppene. Det virker lovende, især med hensyn til USA-udvidelsen. Kan @Treepio forklare, hvorfor slutningen af året ser usikker ud?