DraftKings’ rødder ligger i Daily Fantasy Sports (DFS)-spil. I 2018 blev spillemarkedet liberaliseret i USA med en afgørelse fra Højesteret. Siden da har delstaterne én efter én legaliseret enten sportsvæddemål, kasino eller begge dele. Der er to store aktører i branchen, DraftKings og Fanduel. Fanduel hævder at være større målt på omsætning, men DraftKings kan være større på andre parametre.

Indtil videre er der endnu ikke opnået overskud på det amerikanske spillemarked, på grund af store marketingomkostninger. Når en ny delstat åbner, investeres der store summer i markedsfø

7 Synes om

Betting er nu skudt i gang i North Carolina. NC er befolkningsmæssigt USA’s 9. største delstat og den 4. største delstat, der har legaliseret betting.

https://nypost.com/2024/03/11/sports/north-carolina-sports-betting-launch-live-updates-best-promo-codes/

DraftKings opererer også i de nye delstater Vermont og Maine.

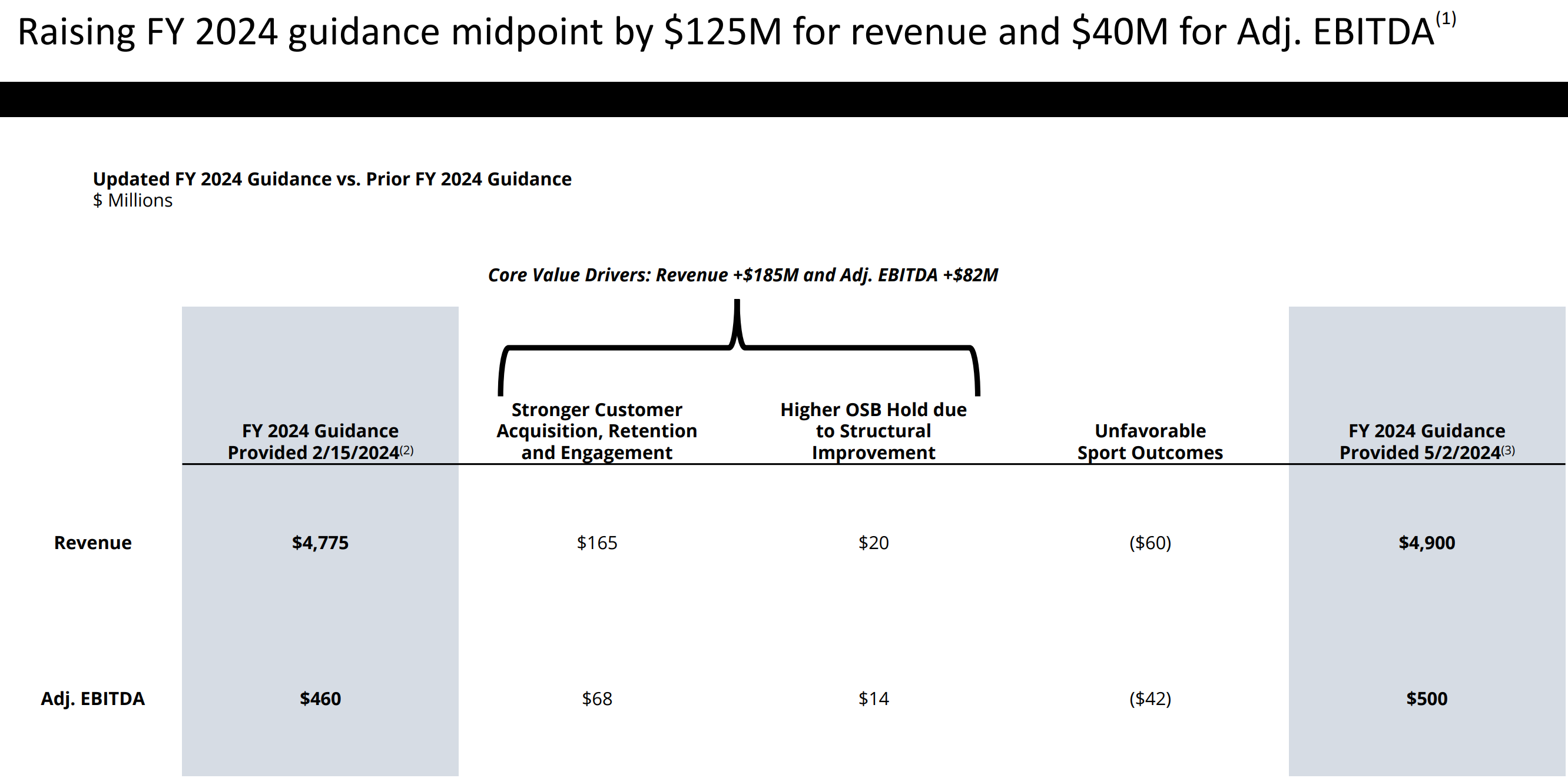

DraftKings har opjusteret sine årsforventninger:

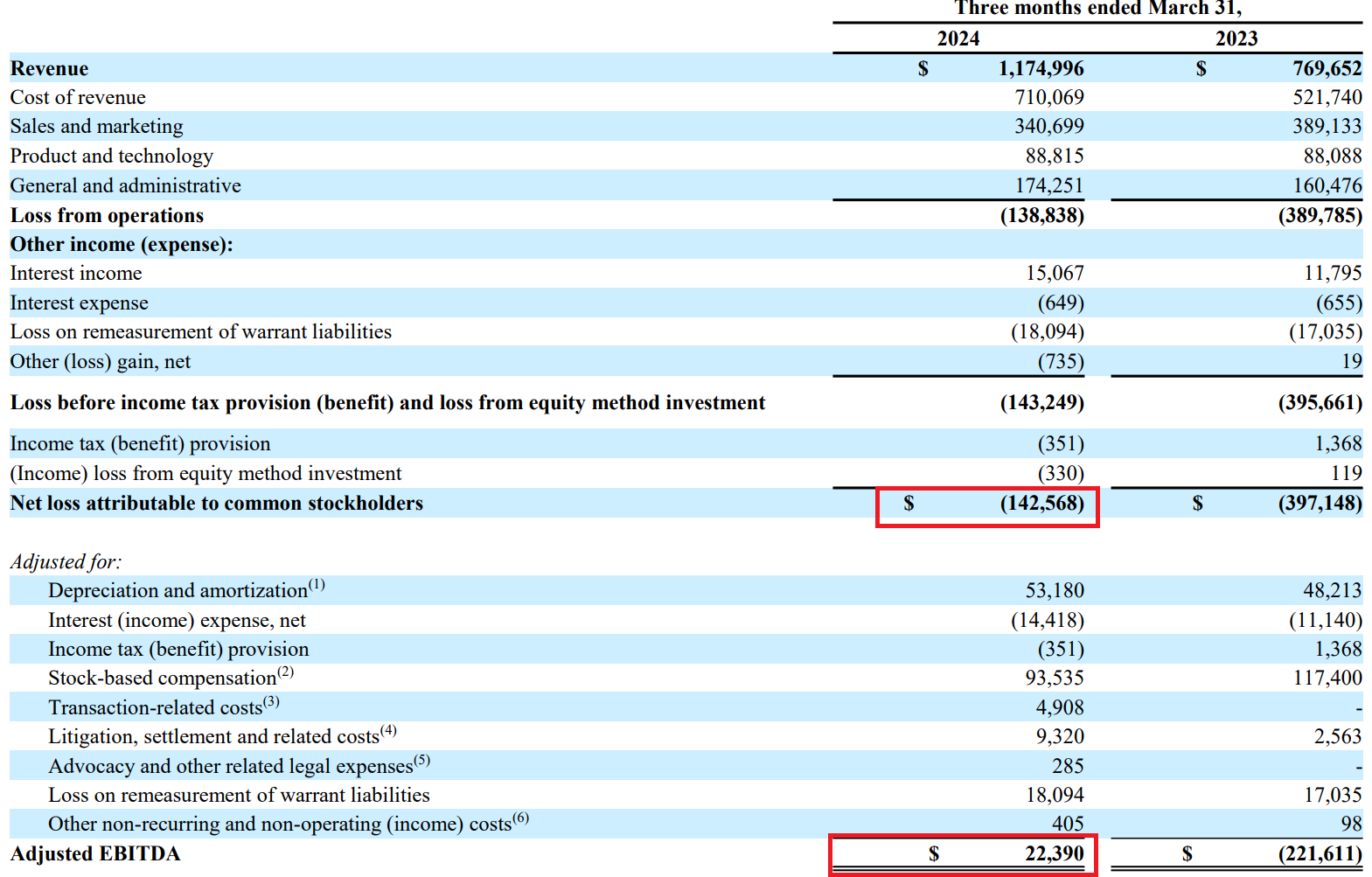

Forskellen mellem nettoresultatet og Adj. EBITDA er stadig 160m, så det ser ud til, at der er endnu et år med stort underskud på vej. Hvad angår pengestrømmen, ser det ret godt ud, da størstedelen af underskuddet som sædvanlig skyldes aktiebaseret aflønning.

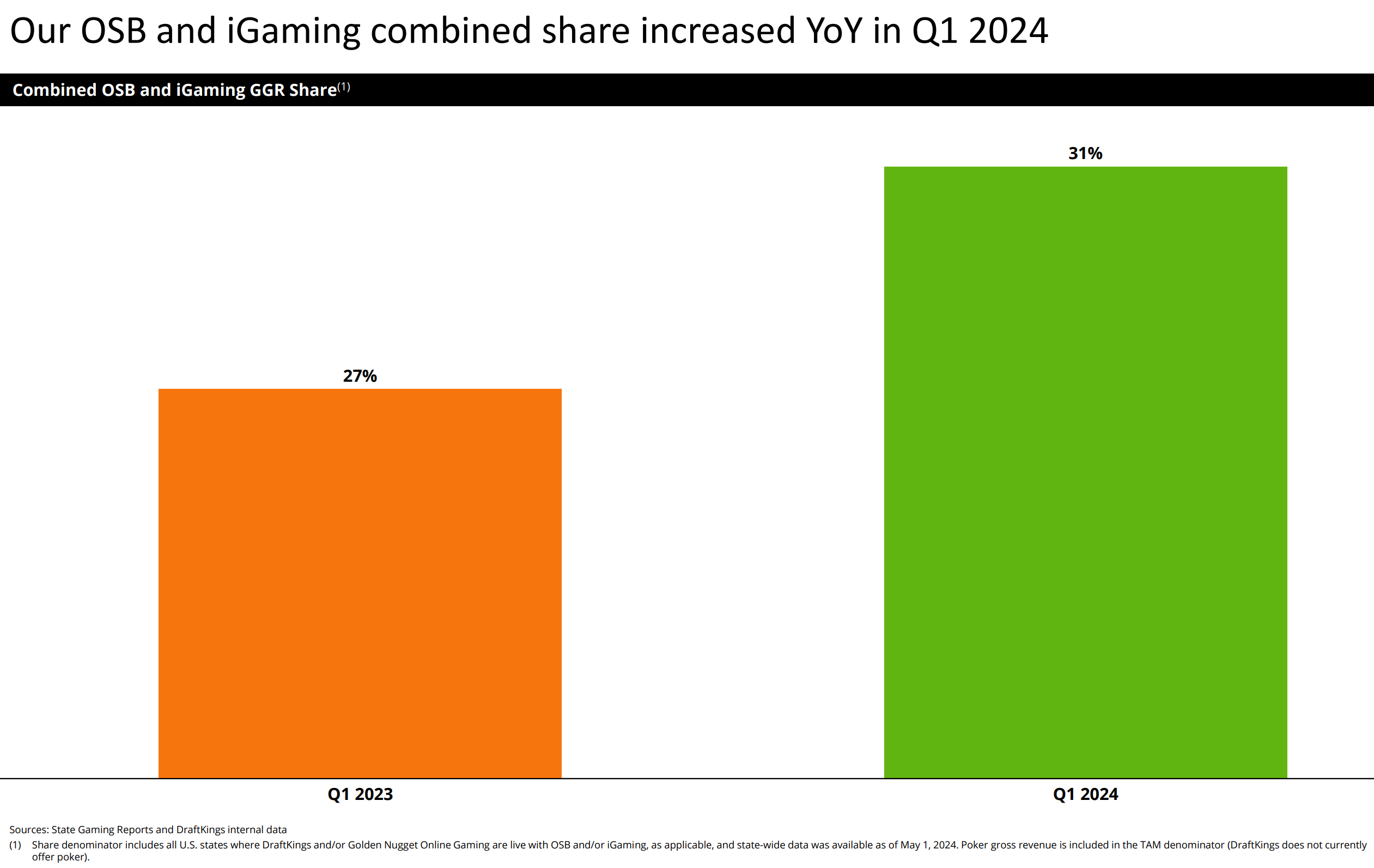

DraftKings oplyser en markedsandel på 31 %, hvilket i mine øjne virker lavt. Dette øger mine forventninger til konkurrenten Flutters regnskab.

Januar var en rekordgod måned, februar var dårlig og marts var okay på bettingmarkedet. Konkurrenten Flutters regnskab vil give et bedre indblik. Risikoen er jo, at DK bliver nødt til at sænke sine forventninger. DK opererer også i to delstater, hvor Flutter ikke gør (New Hampshire og Maine). Det svækker også den markedsandel i mine øjne.

Lad os også smide noget copy-paste herind fra Flutter-tråden og bettingmarkedet:

I dag var der nyheder om, at der ikke kommer online betting til Florida; det forbliver et monopol for indianerstammerne. Den pågældende stamme har lanceret sin egen platform til formålet.

På foraerne spekuleres der i, at dette ville være en god beslutning for Californien. Stammerne i Californien har i praksis ikke ressourcerne til at udvikle deres egen software, så ved at slå pjalterne sammen med de store aktører, kunne de i det mindste få en del af indtægterne selv. Altså bedre at få noget cashflow end slet intet.

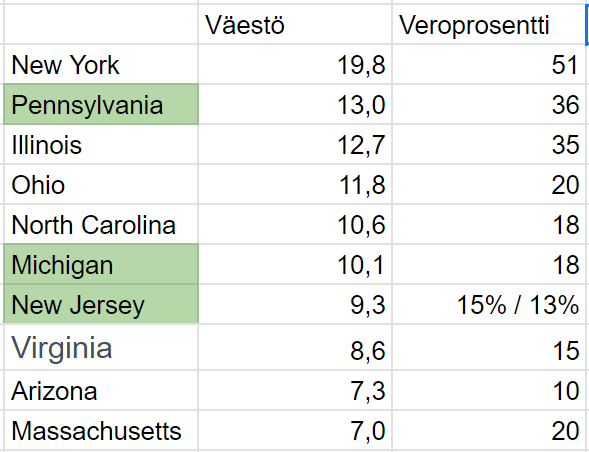

Illinois forhøjede skatten fra 15 % → 40 %. Illinois er det 3. største marked efter New York og New Jersey.

https://igamingbusiness.com/sports-betting/sports-betting-regulation/illinois-tax-hike-could-trigger-similar-moves-in-other-states/

Her var vist årsagen til gårsdagens rally:

“Det foreløbige budgetforslag for NJ kom ud, og en skatteforhøjelse på sportsvæddemål/gambling var ikke inkluderet. Dette er en tydelig lettelse efter den progressive forhøjelse fra IL i sidste måned”

DKNG har aldrig skabt overskud, og pengene ryger bare direkte i ledelsens lommer. Jeg synes, det er sjovt, at der tales om adjusted EBITDA; de amerikanere kender virkelig deres regnskabstricks. Hvis market cap i øjeblikket er 20 milliarder, hvad skulle profit margin så være for en omsætning på over 5 milliarder, for at investeringen ville være attraktiv? For år 2025 forventer analytikerne 12 %, hvilket vil sige, at den stiger til præcis samme niveau som Kindreds profit margin i øjeblikket!? I det mindste er skattesatsen sikkert tæt på 0 % de næste 5 år, da selskabet har realiserede tab, som sikkert kan modregnes i de “overskud” ![]()

I Amerika er konkurrencen mellem operatørerne benhård, hvilken loyalitet har kunderne egentlig, når de hopper frem og tilbage efter forskellige tilbud? Hvis DKNG reducerer markedsføringsomkostningerne, falder væksten så med det samme, og flygter kunderne til konkurrenterne? F.eks. stoppede Kindred deres satsning i Amerika, da de konstaterede, at det er umuligt at konkurrere med disse andre aktører, som bare brænder aktionærernes penge af. F.eks. er Betsson ikke gået ind på dette marked, men venter i ro og mag på, at markedet falder til ro, før de går ind med B2B sportsbook. Og hvordan vil den høje amerikanske gambling-skat påvirke? F.eks. i New York er der allerede en skattesats på 51 % for gambling-operatører.

Selv har jeg holdt mig langt væk fra dette selskab; det er umuligt at vide, hvornår selskabet reelt bliver profitabelt. Jeg husker tydeligt i 2020 og 2021, da der blev talt om, at legaliseringen snart ville gå i gang, og at man ville blive overskudsgivende. Hvad er der så sket 3-4 år senere? Kursen kollapsede med over 70 % og er siden steget med over 100 %, men driften er stadig underskudsgivende. Hvornår begynder fundamentalerne at betyde noget?

1 Synes om

DKNG har aldrig skabt overskud, og pengene ryger bare direkte i ledelsens lommer.

Dette er helt sandt. Halvdelen af DraftKings’ resultat (tab) er gået til aktiebaseret aflønning.

Jeg synes, det er sjovt, at der tales om adjusted EBITDA; disse amerikanere kender virkelig deres bogføringstricks.

“EBITDA = bullshit earnings” - Charlie Munger

Der er en god grund til det. Med adjusted EBITDA kan man udskille poster, der ikke påvirker pengestrømmen. Aktiebaseret aflønning samt nedskrivninger på immaterielle aktiver fra virksomhedskøb påvirker ikke pengestrømmen. Men ja, det er også en praktisk måde at skjule alt for høje aktiebaserede vederlag på.

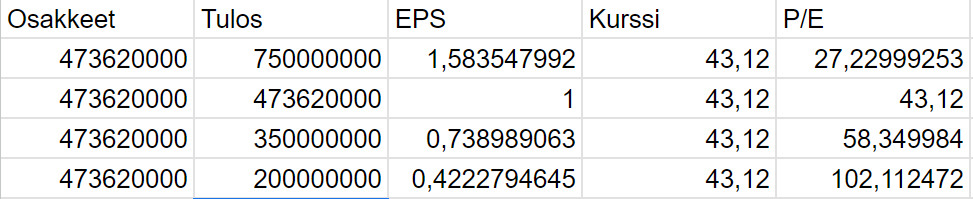

hvad med profit margin

Jeg havde også analyseret dette. Hvis selskabet leverede et overskud svarende til antallet af aktier, ville EPS = 1 og P/E 43. Med et driftsresultat på 750 millioner ville man nå en moderat P/E-værdi på 27.

Selskabet havde et underskud på 800 millioner sidste år. I år forlyder det, at USA begynder at give overskud.

Her er de indledende kommentarer ![]()

1 Synes om

Det tror jeg ikke på. Jeg tror selv, at de mindre operatører bliver nødt til at forlade markedet som uprofitable, og at DraftKings + FanDuel fortsætter som et duopol. Jeg anser Bet365 som et lovende eksempel på en virksomhed, der har en bundløs kasse og evnen til at modstå år med underskud. Den ville kunne få succes i USA.

Hvis der kommer skatteforhøjelser, vil der også komme færre kampagner og mindre markedsføring. Skatteforhøjelser er også en voldgrav (moat) for nye aktører.

Lige så vigtigt er “customer retention rate” (kundefastholdelse). Jeg har set noget statistik om dette fra en konkurrent.

Kort svar: det bliver væltet over på kunderne i form af dårligere odds.

Skatteforhøjelser kommer helt sikkert, og virksomheden skal bare være forberedt på dem. Skatteforhøjelser æder noget af resultatet, så investorerne har helt ret i at være nervøse for dem. Branchens aktører siger, at en lav skatteprocent er bedst for både markedet og forbrugerne. Det må vi se, om de får lobbyet den idé igennem.

Nedenfor ses de største markeder og deres skatteprocent.

Det fundamentale betyder ikke noget. DraftKings er en historie-aktie. Fartsblindhed opstår, når man maler fremtiden op, og i en verden af Adjusted EBITDA er der ikke noget sammenligneligt resultat til rådighed.

Jeg ejer ikke selv DraftKings. Konkurrenten Flutter er min største investering.

Om det fundamentale vil jeg også sige, at dette år burde være pengestrømspositivt (cash-flow positivt). Derfra fratrækkes aktiebaseret vederlag og poster fra virksomhedsopkøb, og så får man det rigtige resultat.

På hvilket grundlag skulle markedet være et duopol i fremtiden? Lige nu kan det være tilfældet, da disse virksomheder bruger enorme beløb, men hvilke reelle konkurrencefordele har disse to operatører sammenlignet med andre? Det er usandsynligt, at DKNG eller FanDuel ville kunne tilbyde bedre odds end f.eks. Betsson eller Kambi – jeg tror endda, at de har bedre odds. Næsten alle operatører benytter også EVO’s tjenester, så hvordan skiller udbuddet sig egentlig ud? Jeg gentager: Kunderne har ikke nogen særlig loyalitet over for disse operatører. Den eneste mulige differentierende faktor kunne være brandet, men jeg tror ikke, det har en lige så stærk betydning i gamblingbranchen. Skulle det være en form for statussymbol, at man placerer væddemål på DKNG’s side? Det er ikke noget, man flexer med.

DKNG og FanDuel er ikke sammenlignelige med virksomheder som Amazon, Uber, Airbnb eller DoorDash, hvor netværkseffekter er centrale, og man er tvunget til at drive en underskudsgivende forretning for at udkonkurrere rivalerne, og først hæver priserne, når man er den eneste aktør tilbage. Jeg tror, markedet vil udvikle sig ligesom det europæiske, hvor der er mange forskellige operatører og intens konkurrence. Hvorfor skulle andre europæiske aktører ikke kunne opnå en licens gennem et opkøb og begynde at konkurrere? Det er en meget almindelig strategi for mange, som for eksempel Betsson.

Høje gamblingafgifter tilskynder kunderne til at spille hos udenlandske operatører uden licens. Det er usandsynligt, at DKNG nogensinde kan generere et betydeligt overskud i New York med de afgifter. Generelt maler branchens aktører altid et meget rosenrødt billede, da det er i deres interesse at hævde, at skatterne er på vej ned, og legaliseringen skrider frem. Se blot på, hvad der skete i Californien.

Jeg vil påstå, at man ikke kan stole fuldt ud på den customer retention rate-metrik, før DKNG er en profitabel forretning, og andre konkurrenter er trådt ind på markedet.

1 Synes om

Bekymrende

Forsinket svar:

Det amerikanske marked adskiller sig fra Europa og især Finland ved, at der er et mindre antal licenser til rådighed. Jeg læste en artikel om Illinois, som har 8 operatører nu. Det skyldes, at indianerstammer i mange stater har eneret på spillevirksomhed. Betting-selskaberne indgår så aftaler med indianerstammerne. Eller med landbaserede kasinoer i de stater, hvor dette ikke er tilfældet.

Konkurrenten Flutter (FanDuel) har 30 års erfaring i branchen. De kender betting-markedet godt og er i stand til at tilbyde bedre odds. Dataanalyse er vigtig, og til det formål har man brug for store datamængder. Det ses tydeligt i den operative drift, når man har drevet adskillige forskellige sider i årtier. DraftKings er stadig i barneskoene på dette område.

Betting-markederne er hovedfokus i USA, fordi casino kun er tilladt i 5 stater.

Word-of-mouth, brand. Det faktum, at navnet bliver synonymt med betting – det vil sige, hvis du vil placere et væddemål, dukker FanDuel/DraftKings op i folks bevidsthed.

Der er foreløbig ingen tegn på dette. Jeg holder dog ikke øje med de mindre operatører med lup.

Penge. Man skal have bundløse lommer for at kunne modstå tab på hundreder af millioner, før staterne begynder at give overskud. Og gentage dette for hver ny stat, man åbner i. Man bør blive lønsom i løbet af 2-3 år. Jeg vil også påstå, at det var lettere at starte i en stat, da den åbnede, end at åbne som en ny aktør senere. Markedsføringsudgifterne vil være massive.

Bovada er hovedaktøren på det grå marked, og det er allerede forbudt i mange stater, Michigan er den seneste. Og det største incitament ville være bedre odds. Jeg tror ikke, at de grå operatører ville være operationelt bedre på det område.

Jeg ville ikke være helt så bullish endnu med hensyn til DK. Der er mange stater, hvor DK er den mest populære aktør. Hvis mindre operatører begynder at spise markedsandele, så ville jeg være bekymret. Jeg har dog ikke set væsentlige indikationer på dette.

Og til sidst: DraftKings er efter min mening en hype-aktie, som er blevet markedsført godt over for investorer (Jim Cramer-typer osv.). Der er ingen tegn på, at det på nogen måde skulle være et operationelt bedre selskab. Snarere tværtimod på grund af de store aktiebaserede vederlag (stock-based compensation). Flutter er rent faktisk min hovedinvestering, ejeren af FanDuel. Det er det operationelt bedste selskab på dette felt.

Edit: Det skal tilføjes, at intet faktisk forhindrer de etablerede operatører i at give gode kampagner til eksisterende kunder, såkaldte “generosity offers”.

1 Synes om

Her er vi så uenige. Du tror tilsyneladende, at ROIC vil være utrolig god på det amerikanske marked om 3-5 år. Vi får se, men har nogen egentlig regnet ud, hvor mange penge der allerede er gået tabt i Amerika i løbet af de sidste fem år?

Du tror tilsyneladende også, at dette er et “winner takes all”-marked, og at man om 3 år vil begynde at høste de store gevinster. Det vil sige, at om 3 år kan andre aktører ikke længere komme ind, for eksempel via et virksomhedsopkøb, og vinde markedsandele fra disse to giganter.

Man skal også huske på, at sportsbook-marginen normalt ligger mellem 6-11 % (for eksempel hos Betsson og Kindred). Det er trods alt ikke nogen højmargin-forretning; de store penge tjenes på kasinoprodukter.

1 Synes om

Jeg holder stadig fast i min tese om, at de første aktører har de største kundebaser og dermed en konkurrencefordel. Det er dyrt at anskaffe nye kunder. Virksomhedsopkøb ville kun øge behovet for at hæve marginen, hvilket betyder dårligere odds for kunderne.

Jeg kan skrive et længere svar, f.eks. om hvor meget omsætningen i USA er vokset (fra nul). I H1/2024 ved vi mere præcist, hvor vi står i forhold til, hvor meget der bliver tilbage på bundlinjen.

Det skal tilføjes, at de amerikanske aktører som BetMGM, Caesars osv. primært er landbaserede kasinooperatører, som nu dypper tæerne i vandet i forhold til online.

Om størrelsesordenen:

Betssons omsætning fra betting i 2023 var 267 mio. Casino 672 mio. Du har ret i, at casino giver bedre indtægter.

Lad os derefter sammenligne disse med FanDuel. FanDuels amerikanske omsætning for betting alene var 2,9 mia. €. Casino genererede en omsætning på 1,05 mia. €.

DraftKings rapporterede en omsætning på 3,43 mia. €. DK specificerer ikke resultaterne for henholdsvis casino og sportsbook.

USA er altså et enormt marked. Selvom betting har en lavere margin, opnås der stordriftsfordele fra det store antal spillere. Markedsføring koster i teorien det samme, uanset om man er branchens største eller mindste operatør. Det gavner de store aktører med en stor pengekasse.

Dette er statistikker fra FanDuel. Det giver et praj om, hvor hurtigt branchen vokser. I år åbnede markedet i North Carolina, som ligger tæt på top 5-staterne målt på omsætning.

Justeret EBITDA (Adjusted EBITDA) er i dette tilfælde i praksis cash flow (pengestrøm). Der kommer penge i kassen, men herfra fratrækkes afskrivninger på immaterielle aktiver fra virksomhedsopkøb samt aktiebaseret aflønning osv.

Kontantbeholdningen svinder ikke længere ind hos disse to store. DraftKings har i øvrigt stadig en stor pengekasse fra deres børsnotering.

FanDuels statistikker viser også, at sportsbook-marginen i USA er 7,5 %, mens den i resten af verden er 12 % eller højere. Dette tyder på en høj afgiftssats. Men amerikanerne satser helt enormt, og derfor er markedet rentabelt.

Nedenfor ses en sammenligning mellem de britiske øer og USA. Antallet af spillere er næsten det samme. Amerikanerne satser 3,3x mere, men på bundlinjen ender det kun med 2x mere.

1 Synes om

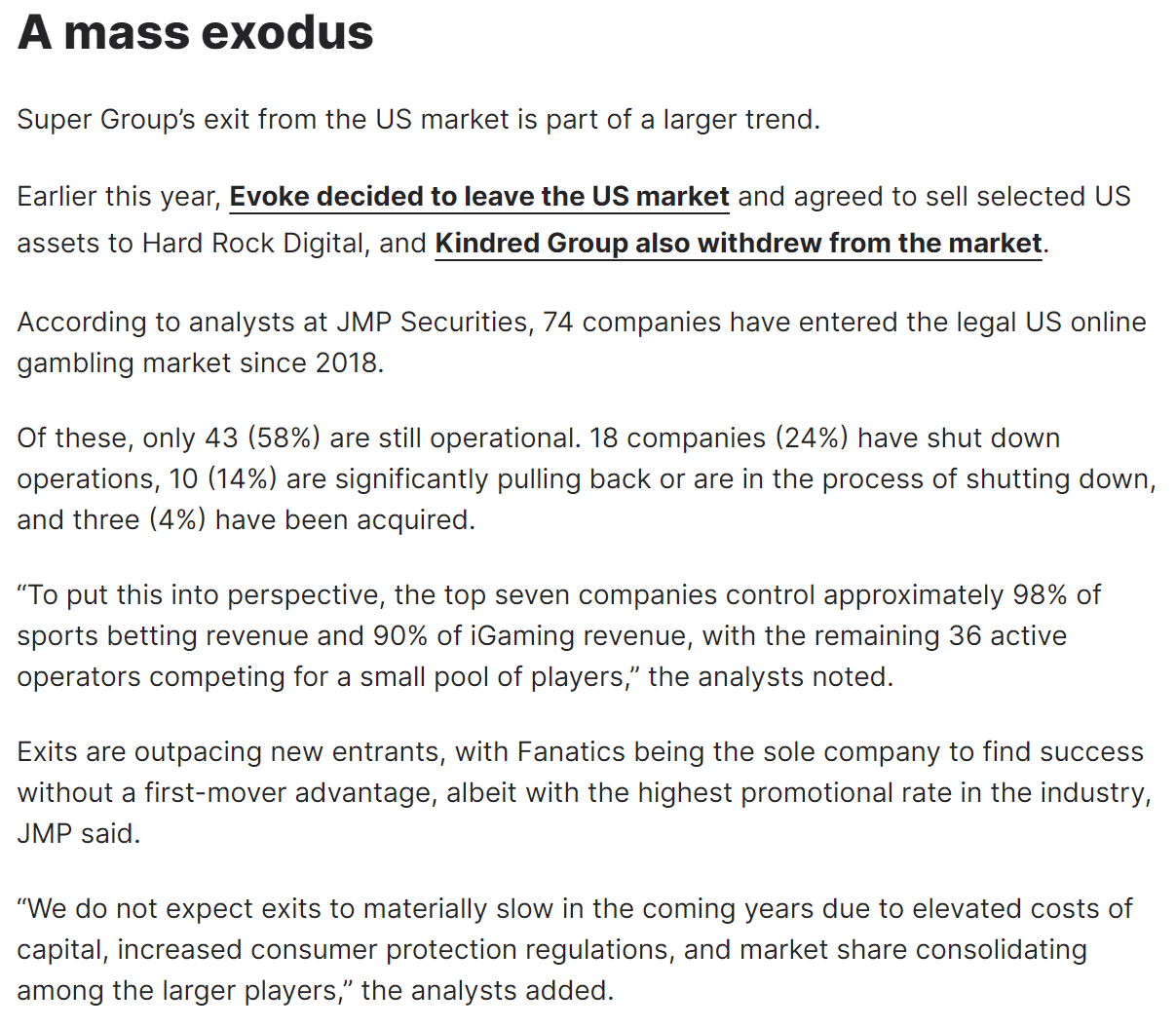

https://next.io/news/betting/super-group-shuts-down-us-sportsbook-operations/

“For at sætte dette i perspektiv kontrollerer de syv største virksomheder ca. 98 % af omsætningen fra sportsvæddemål og 90 % af iGaming-omsætningen, mens de resterende 36 aktive operatører konkurrerer om en lille pulje af spillere,” bemærkede analytikerne.

2 Synes om

DraftKings nedjusterede sine forventninger for Q3/24. Selskabet blev grådigt efter et godt Q1 og var nu tvunget til at trække i land. Allerede i Q2 blev forventningerne til justeret EBITDA nedjusteret.

I eftermarkedet dykkede aktien kortvarigt med -16 %, men steg hurtigt igen til omkring -5 %. Markedet har en hukommelse som en guldfisk, og aktien er nu dyrere end før regnskabet.

Amerikanerne har det fint med et selskab, der brænder sit overskud af på aktiebaseret aflønning.

- DraftKings reviderer sine omsætningsforventninger for regnskabsåret 2024 på grund af effekten af kundevenlige sportsresultater tidligt i fjerde kvartal af 2024 til et interval på 4,85 milliarder USD til 4,95 milliarder USD fra intervallet på 5,05 milliarder USD til 5,25 milliarder USD, som selskabet tidligere annoncerede den 1. august 2024. Selskabets opdaterede omsætningsforventninger for 2024 svarer til en vækst på årsbasis på 32 % til 35 %.

- DraftKings reviderer sine forventninger til justeret EBITDA (Adjusted EBITDA) for regnskabsåret 2024 på grund af effekten af kundevenlige sportsresultater tidligt i fjerde kvartal af 2024, delvist modregnet af optimering af kampagner og omkostningseffektivitet. Selskabet forventer nu et justeret EBITDA for regnskabsåret 2024 på mellem 240 millioner USD og 280 millioner USD sammenlignet med selskabets tidligere forventning til justeret EBITDA for regnskabsåret 2024 på mellem 340 millioner USD og 420 millioner USD, som selskabet tidligere annoncerede den 1. august 2024.

Andre nyheder fra USA er, at Missouri godkendte sportsbetting ved valget.

1 Synes om

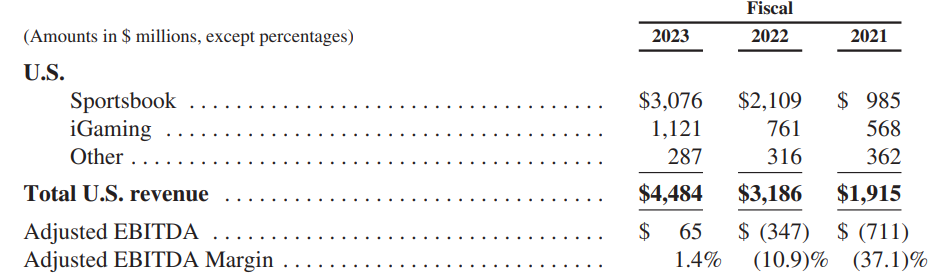

DraftKings øgede sin omsætning markant i sidste kvartal af 2024, selvom den gennemsnitlige indtjening pr. bruger faldt.

Virksomheden lykkedes med at erhverve og fastholde kunder samt forbedre rentabiliteten ved at optimere marketinginvesteringer. Sidste år opnåede virksomheden for første gang et positivt justeret driftsresultat og lancerede også et aktietilbagekøbsprogram.

For indeværende år hævede virksomheden sin omsætningsprognose og bekræftede sin indtjeningsvejledning med fortsat fokus på bæredygtig vækst og forbedring af rentabiliteten.

https://x.com/StockMarketNerd/status/1890150826339102966

DraftKings øgede antallet af betalende månedlige brugere markant i årets første kvartal, hvilket tilsyneladende skyldtes både stærk kundeloyalitet og nykundehvervelse.

Væksten blev også drevet af købet af Jackpocket, selvom dets kunder i gennemsnit genererede mindre indtægt end selskabets tidligere brugere.

Ifølge selskabet har visse produktforbedringer forbedret effektiviteten + tallene, så den økonomiske situation forbliver stabil.

Uden ugunstige sportsresultater (?) i marts ville DraftKings have hævet sine helårsindtægtsprognoser.

Selskabet tilbagekøbte aktier som en del af et tidligere tilbagekøbsprogram.

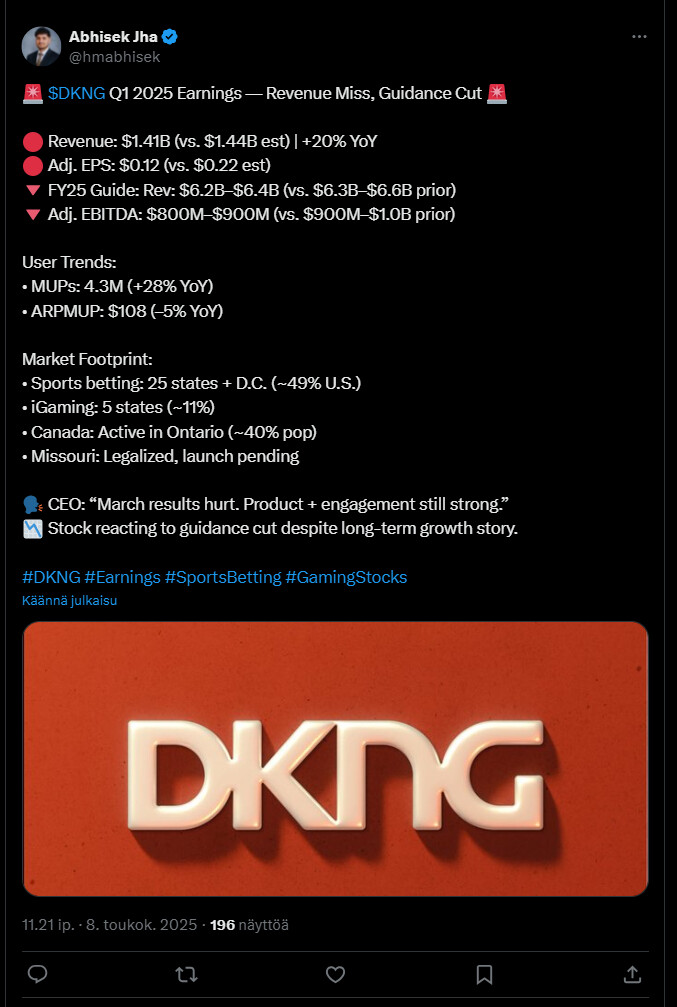

https://x.com/hmabhisek/status/1920574913821413442

Selskabets egne materialer

1 Synes om

Hawaii næste væddemålsmarked?

Kun 4 operatører ville være tilladt:

Missouri forsinker licensering af hasardspil. Den nye dato er helt i slutningen af året eller begyndelsen af 2026. Samtidig åbner et nyt marked i Canada. Alberta sets stage to regulate private online gambling companies | CBC News

Aktien faldt i går, fordi Illinois offentliggjorde et nyt budget natten over, og det hæver igen hasardspilafgifterne.

The revenue bill creates a tax of 25 cents per wager for a sports betting licensee’s first 20,000 wagers accepted, and 50 cents per wager after that.

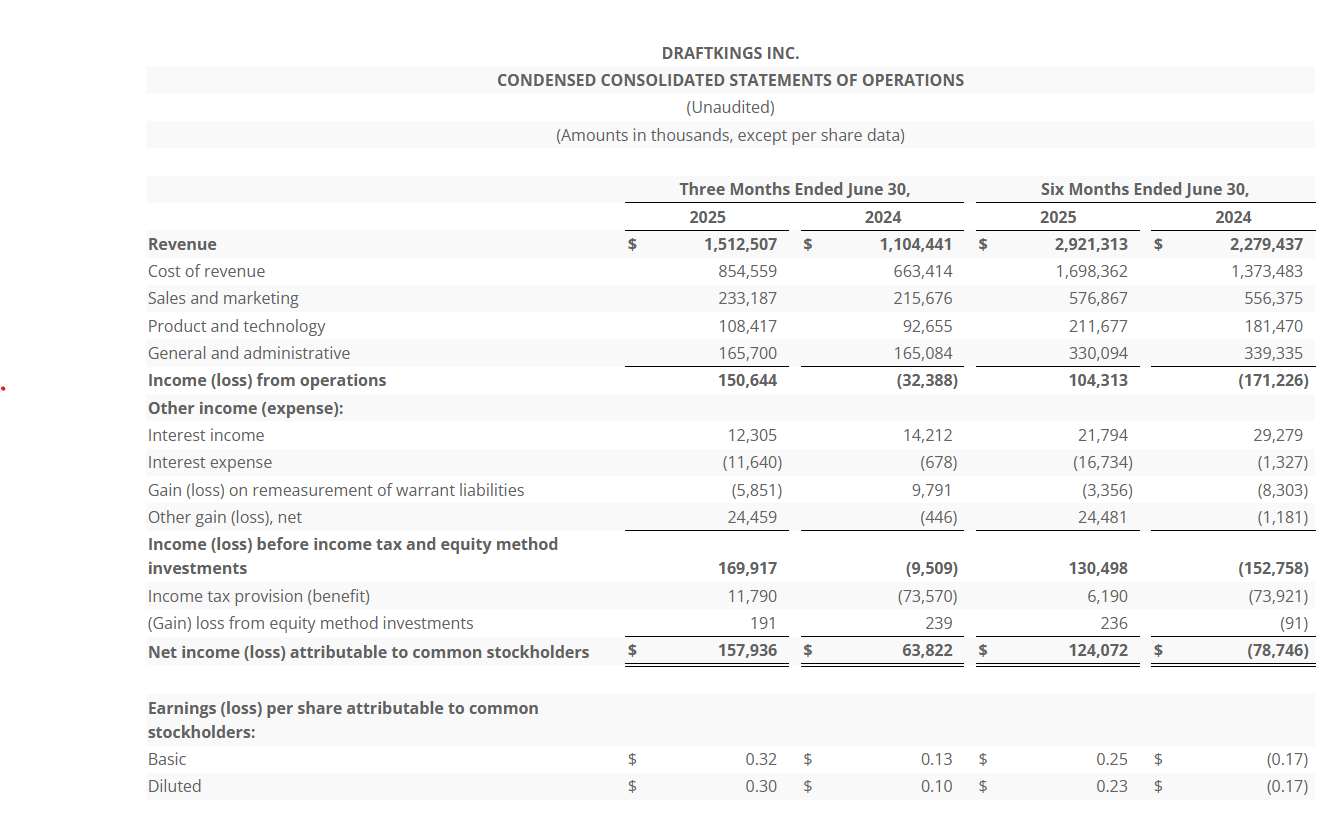

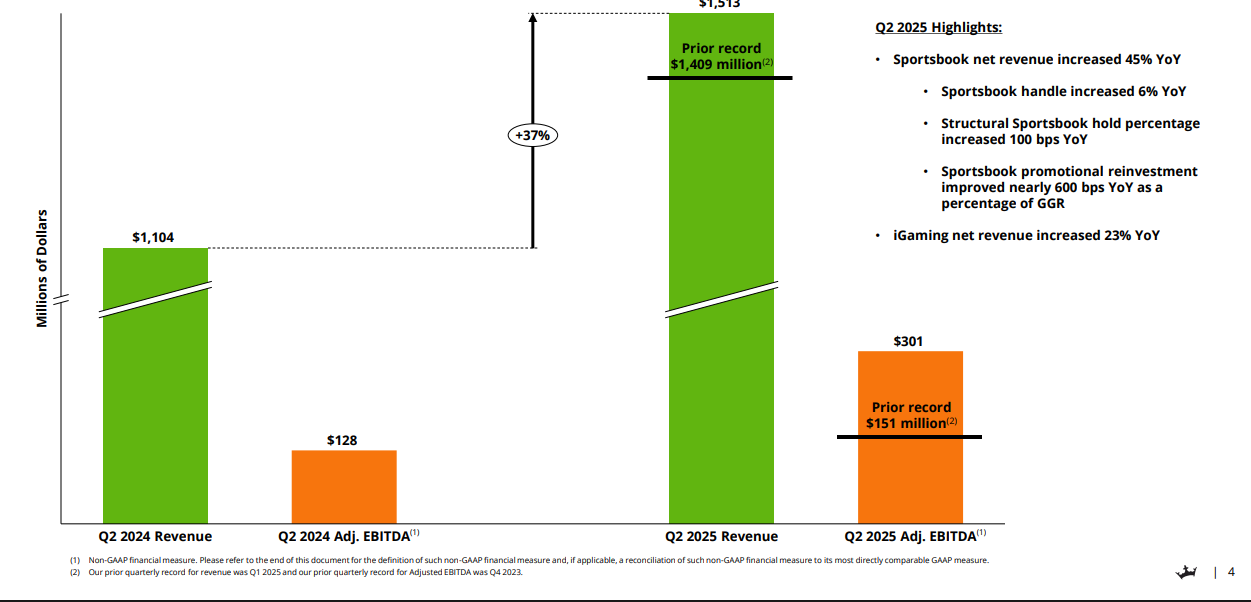

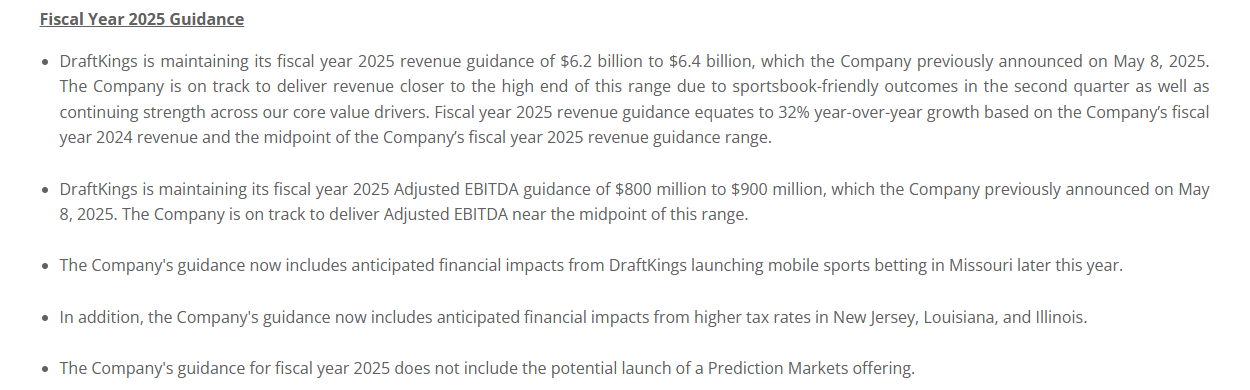

DraftKings forventes at have sat lidt rekorder i omsætning, resultat og EBITDA i andet kvartal. Væksten blev især drevet af sportsvæddemål og iGaming. Udover disse positive ting steg antallet af betalende månedlige brugere, og det samme gjorde resultatet pr. bruger.

Selskabet fastholder sin helårsvejledning og forventer et stærkt andet halvår.

https://x.com/earnings_guy/status/1953188160596222208

Selskabets egne materialer

2 Synes om

I nedenstående artikel fortælles det, hvordan DraftKings’ administrerende direktør Jason Robins kritiserer en ny skatteregel, der er inkluderet i “Trumps megabill”, hvorefter spillere ikke længere kan fratrække alle deres tab fra gevinster. Ifølge direktøren er reglen absurd og uretfærdig.