Jeg har også haft Investor Ab i lang tid, og det er porteføljens største position. Jeg ser det som en slags Dalio All Weather-portefølje. Her er der selskaber, som klarer sig i alle markedssituationer. Når renterne stiger inflationært, er der bank- og mineselskaber, krig (Saab) og så denne type investeringsgoder (ABB og Wärtsilä) samt defensive AstraZeneca. Derudover er der de unoterede investeringer med henblik på fremtiden.

18 Synes om

Hvad tænker I om, hvorvidt det kunne betale sig for Investor at begynde at foretage aktietilbagekøb? Jeg læste for nylig en kritik af Berkshire, som i sin tid ikke benyttede sig af det. Berkshire er vokset til at blive enormt, og det begrænser selskabets investeringsmuligheder. Aktietilbagekøb får ikke firmaet til at vokse, men øger derimod investorernes ejerandel.

Investor kan som et selskab på ca. 100 mia. € meget vel vokse til en størrelsesorden på over 1000 mia. € i løbet af et par årtier med den nuværende udvikling. Selvfølgelig kan udbyttet forhøjes, hvis der ikke længere findes gode investeringsmuligheder at placere cashflowet i.

11 Synes om

Investor køber faktisk egne aktier og annullerer dem: Investor - Repurchase of own shares

4 Synes om

Bemyndigelsen til en sådan handling er helt sikkert i kraft, men antallet af aktier er ikke faldet i 2020’erne.

I aktiesplittet i 2021 blev det nye antal aktier 3.068.700.120.

https://www.investorab.com/investors-media/the-investor-share/41-share-split

Ifølge Nordnet er antallet af aktier i dag 3.068.700.195.

10 Synes om

Jeg vil ikke lige tjekke op på noget nu, men som en, der har ejet og fulgt Investor i ret lang tid, har Investor normalt købt små mængder egne aktier til ledelsesaflønning. Indimellem, når A-aktien har været lav, har Investor købt dem op og konverteret dem til B-aktier. Det har ikke været almindeligt at udlodde overskud til aktionærerne gennem aktietilbagekøb. Jeg har selv tænkt, at selskabet har fundet andre investeringsmål til pengene. Det er også sket, at udbyttet har været mindre end normalt eller er blevet udeladt, når børsen har været nede. Personligt har jeg tillid til, at ledelsen handler på den måde, der er bedst for aktionærerne.

19 Synes om

Jeg har også tillid til selskabets ledelse, ingen tvivl om det.

Men det står også klart, at Investor er på vej mod at blive en kæmpevirksomhed. I 1992 var Investors størrelsesorden under en milliard. Det tog omkring 75 år at nå dertil. 34 år senere er markedsværdien igen blevet ca. hundreddoblet (nu ca. 94 mia. €).

Investors NAV klatrer op ad hockeystaven. Når selskabet fortsætter med at vokse med rentes rente-effekt efter den gamle model, eller bare i den retning. Selv hvis vækstraten aftager, toner en NAV på 1000+ mia. frem i horisonten (og det vil ikke tage 75 år eller nødvendigvis engang 34 år).

Hvordan vil dette påvirke selskabet og dets playbook, hvis forretning er baseret på kapitalallokering og udvikling af de ejede selskaber? Hvordan påvirker det selskabets investeringsmuligheder, investeringsportefølje, antallet af investeringer, størrelse, kvalitet, afkastkrav, udbytte osv.? Kan væksten mod at blive en kæmpe bremses, og er det overhovedet nødvendigt? Kan vi lære af selskaber, der tidligere har gået den samme vej?

Interessante spørgsmål for en langsigtet investor, der har tænkt sig at eje i årtier. Det er selvfølgelig ikke på nogen måde nødvendigt at overveje disse spørgsmål. Man kan også ret bekymringsfrit eje Investor på samme måde som en indeksfond. Det er dog rart at diskutere disse ting, hvis der opstår tanker.

26 Synes om

Ja, det var slet ikke meningen at kritisere forslaget, jeg har selv overvejet det samme, og da tiden var lidt knap til at svare, fattede jeg mig i korthed. Et investeringsselskabs vigtigste opgave er at allokere kapital til de mest profitable formål, og på en måde er det et ret godt spørgsmål, om Investors egen aktie er et sådant. Under alle omstændigheder står den slags selskaber over for en lidt vanskelig beslutning, også i Berkshires tilfælde, selvom det i sig selv sikkert er godt. I mine egne overvejelser nåede jeg frem til, at der i Investor nok er en grund til, at de allokerer pengene, som de gør, og at de stort set ikke køber egne aktier tilbage. På en eller anden måde ender man i den situation, hvor man altid kan spørge forslagsstilleren: Hvorfor køber du ikke bare selv, når det nu ville være så rentabelt? Tilsvarende kan man ud fra et porteføljestyringssynspunkt spørge: Gider du ikke gøre indsatsen, eller kan du ikke finde investeringsmuligheder, siden du vælger at købe dine egne aktier tilbage?

5 Synes om

Wallenberg-familien, kendt fra Wärtsilä, i spekulationer om køb af tysk dieselgigant

De svenske Wallenbergs går ind i kampen om købet af Wärtsiläs hårdeste konkurrent, det tidligere MAN Diesel.

Salget af den tyske dieselgigant Everllence er knyttet til Wärtsilä-koncernen ved, at den mægtige svenske finansfamilies, Wallenbergernes, investeringsselskab Investor ejer cirka 17 procent af Wärtsilä og 14,4 procent af den svenske EQT-fond.

Ifølge oplysninger fra nyhedsbureauet Bloomberg torsdag er den børsnoterede EQT-fond i Stockholm dukket op som en af kandidaterne i spekulationerne om købet af den tyske Ex-MAN Diesel, nu Everllence.

Ifølge markedsrygter har EQT-fonden allieret sig med den singaporeanske fond GIC i forbindelse med købet af den tyske dieselgigant.

Købet af Everllence kan udvikle sig til et hårdt kapløb, hvor verdens største kapitalfonde, såsom Advent og CVC Capital Partners, samt den japanske kraftværksproducent Mitsubishi fra den industrielle side, ifølge markedsspekulationer vil konkurrere med hinanden.

Everllence er en af Wärtsiläs hårdeste globale konkurrenter inden for skibs- og kraftværksmotorer samt service.

17 Synes om

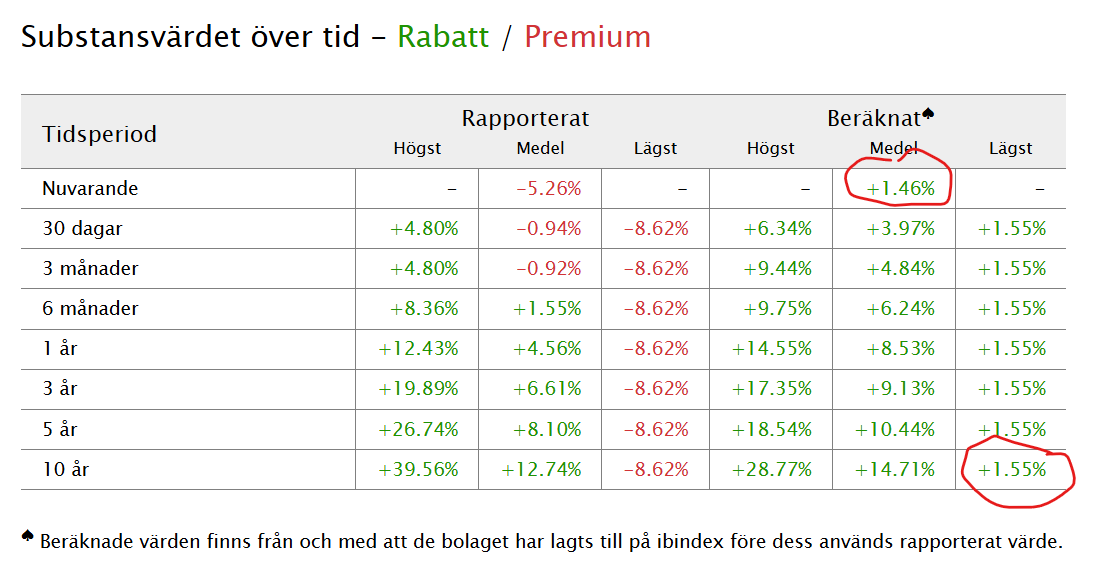

Interessante overvejelser her om Investors værdiansættelse og en passende præmie. Baseret på selskabets historik kunne man endda sige, at en NAV-rabat ikke er berettiget set ud fra et afkastperspektiv, da Investors ejerskabsposter har klaret sig så godt. Der er selvfølgelig mange andre grunde til NAV-rabatter, som markedet tildeler investeringsselskaber.

Om Investors nuværende værdiansættelse kan man sige, at den fremragende kursudvikling efter min mening delvist udgør en risiko, da den er blevet drevet af især Saab (P/E ~50) samt Atlas Copco og ABB, som værdiansættes til meget optimistiske P/E-multipler på ~30. Det er naturligvis kvalitetsselskaber, der nyder godt af positive tendenser, men når disse (meget) højt værdisatte selskaber udgør 35-40 % af NAV, skal deres værdiansættelsesmultipler nok helst holde, da NAV og kursen ellers vil falde drastisk fra dette ATH.

24 Synes om

Jeg skrev også selv i denne tråd, hvorfor jeg skulle betale ret meget over indre værdi for denne, men når man ser på kursen, kan jeg konstatere, at under 1,1 P/B vist var et ret godt købstidspunkt ![]() I takt med at skalaen vokser, burde præstationen logisk set svækkes, men Berkshire klarede sig jo også godt i lang tid.

I takt med at skalaen vokser, burde præstationen logisk set svækkes, men Berkshire klarede sig jo også godt i lang tid.

Nu anser jeg selvfølgelig selskabet for at være for dyrt igen, men man kunne jo købe op i det med jævne mellemrum ligesom i en fond.

4 Synes om

Alt det er sandt og relevant, især hvis man overvejer at investere i Investor lige nu med en større sum. På den anden side, hvis de tre aktier, du nævner, faldt med 30 %, ville det presse Investors aktie ned med mindre end 12 % (hvis NAV-rabatten forblev uændret). På sin vis ikke så meget. I en meget langsigtet portefølje, som allerede har ejet aktien og ejer den gennem cyklusser, ville udsvingene efter min mening være ret ubetydelige og blot slette de seneste tre måneders stigning. Risikoen afhænger meget af investorens perspektiv.

12 Synes om

Løbende opkøb ville fungere fremragende i Investor. Hvis man investerer mere ad gangen, har de gode tidspunkter i det mindste været de tidspunkter, hvor der har været nervøsitet på børsen.

Det der med skalaen er interessant. Investor siger, at de sigter efter et årligt samlet afkast på 8 %. Det ville heller ikke være så ringe endda. Det er let at være lidt skeptisk over for, om dette tidligere (og helt fantastiske!) niveau på 15 % vil holde, når selskabet fordobler sin størrelse endnu et par gange eller tre. I det mindste hvis vi skal tro på eksemplet fra Berkshire, kan tempoet støt aftage. Det ville være interessant at se, hvordan man griber situationen an bag kulisserne, og hvad der står i deres drejebog.

11 Synes om

Gode tanker, og jeg tilføjer lidt af mine egne her. Efter min mening venter Investor ret tålmodigt på de rigtige muligheder, ligesom Buffett gør. Porteføljen vokser jo ret støt, det er bare indimellem lidt svært at bemærke, da investeringerne foretages gennem Patricia og EQT. Som et eksempel investerede Investor AB i 2025 i Foxway (Foxsnox) gennem EQT med EQT X-fonden. Selskabet fungerer som ankerinvestor i fonden. Jeg ved ikke, om der blev skudt flere af Investors penge i fonden på det tidspunkt, men investeringen blev i hvert fald foretaget.

Som et andet eksempel kom Wärtsilä ind i porteføljen i 2011. Selskabet har foretaget yderligere investeringer i Atlas Copco og Ericsson. Men det blev fint fremhævet, at mange selskabers værdiansættelse er optimistisk, så Investor kan også agere ret forsigtigt. I min tid som investor skete det, at selskabet satsede mere på SAAB, da de var i problemer, og selve satsningen nagede mig lidt, da selskabets udvikling ikke så særlig god ud. Nu virker det ikke som et dårligt træk.

13 Synes om

Man kan undre sig over, hvorfor man overhovedet har andre investeringer end Investor ![]()

Årsrapport 2025

2026-01-22 08:15 GMT+01

“Mange af de markedsforhold, der definerede 2025 – valutamæssig modvind, øgede toldsatser, forsigtig efterspørgsel og uforudsigelig geopolitik – vil sandsynligvis fortsætte i løbet af 2026. Vores vigtigste ansvar er at engagere os tæt i vores virksomheder og være en krævende, men støttende ejer.”

Christian Cederholm

Adm. direktør og koncernchef for InvestorHøjdepunkter i fjerde kvartal

- Den justerede indre værdi (NAV) udgjorde 1.087,1 mia. SEK (355 SEK pr. aktie) pr. 31. december 2025, en ændring på 59,1 mia. SEK, eller 6 procent, med udbytte lagt tilbage, i løbet af kvartalet. Det samlede aktionærafkast (Total shareholder return) udgjorde 13 procent sammenlignet med 6 procent for SIXRX-afkastindekset. For 2025 udgjorde væksten i den justerede indre værdi 14 procent og det samlede aktionærafkast 15 procent mod 13 procent for SIXRX.

- Børsnoterede selskaber genererede et samlet afkast på 6 procent. For 2025 udgjorde det samlede afkast 22 procent.

- Baseret på estimerede markedsværdier udgjorde det samlede afkast for Patricia Industries, inklusive kontanter, 1 procent (1 procent eksklusive kontanter), drevet af indtjeningsvækst og multipel ekspansion (multiple expansion), modvirket af negativ valutapåvirkning. For 2025 udgjorde det samlede afkast -9 procent (-10 procent eksklusive kontanter).

- Inden for Patricia Industries udgjorde den rapporterede omsætningsvækst for de større datterselskaber -5 procent. Organisk vækst i faste valutakurser udgjorde 5 procent. Den rapporterede EBITA faldt med 9 procent, og den justerede EBITA faldt med 6 procent, påvirket af negative valutaeffekter og omkostninger relateret til omstrukturering.

- Mölnlycke rapporterede en organisk omsætningsvækst på 3 procent i faste valutakurser, hvor Wound Care voksede med 5 procent. Overskudsgraden steg, drevet af lavere omkostninger og produktmix, delvist modvirket af negativ valutapåvirkning og toldomkostninger.

- Værdiændringen for investeringer i EQT var 8 procent. Den samlede nettopengestrøm til Investor udgjorde 1.215 mio. SEK. For 2025 udgjorde værdiændringen 15 procent, og nettopengestrømmen til Investor var -2.351 mio. SEK, inklusive investeringen på 4.492 mio. SEK i Fortnox.

- Gearingen (Leverage) var 2,1 procent pr. 31. december 2025 (1,2 procent pr. 31. december 2024). Bruttolikviditeten udgjorde 27.119 mio. SEK, og den gennemsnitlige løbetid for Investor AB’s gældsportefølje var 9,2 år.

- For regnskabsåret 2025 foreslår bestyrelsen et udbytte pr. aktie på 5,60 SEK (5,20), der skal udbetales i to rater: 4,00 SEK i maj 2026 og 1,60 SEK i november 2026.

Og hele 2025-rapporten:

55 Synes om

I de seneste måneder har der været stille bevægelser internt i familien. Den nuværende ledelse fra femte generation nærmer sig pensionsalderen, og nye ansigter er blevet løftet frem til nøgleposter i familiens selskaber.

19 Synes om

Bloomberg har også en video om emnet i dag. Varighed 11 min.

15 Synes om

Investor øger sin ejerandel i EQT med 2,3 millioner aktier. Samtidig købte den kommende bestyrelsesformand for 760 millioner kroner. EQT er faldet fra et niveau på 370 kroner til under 300 kroner i løbet af de sidste par uger, øjensynligt som en del af denne globale software-nedtur. Jeg hoppede også selv med på EQT-vognen i dag.

34 Synes om

Investor AB tankede op i EQT AB-aktier for anden gang i år: https://www.marketscreener.com/news/major-shareholder-investor-acquires-eqt-shares-for-sek-319-million-ce7e5cdddf88ff27

27 Synes om

Her er Q1/2026-rapporten:

”Investors stærke finansielle position er en vigtig styrke i dagens volatile miljø. Ud over en solid balance er det tilbagevendende cash flow en central muliggører for eksekveringen af strategien. Udbytter fra børsnoterede selskaber (Listed Companies), det underliggende cash flow fra Patricia Industries og bidrag fra investeringer i EQT giver et stærkt fundament for kapitalallokering i de kommende år.”

Christian Cederholm

President & CEO for Investor

Den justerede indre værdi (NAV) udgjorde 1.125,1 mia. SEK (367 SEK pr. aktie) den 31. marts 2026, en ændring på 38,0 mia. SEK, eller 3 procent, i løbet af kvartalet. Det samlede aktionærafkast udgjorde 7 procent, sammenlignet med -1 procent for SIXRX-afkastindekset.

Børsnoterede selskaber (Listed Companies) genererede et samlet afkast på 5 procent. Investor erhvervede aktier i Nasdaq og Atlas Copco for henholdsvis 142 mio. SEK og 30 mio. SEK og afhændede aktier i SEB for 1.520 mio. SEK.

Baseret på estimerede markedsværdier udgjorde det samlede afkast for Patricia Industries 4 procent (5 procent eksklusive kontanter), drevet af cash flow, en positiv omregningseffekt, da USD styrkedes sekventielt i løbet af kvartalet, og multipel-ekspansion.

Inden for Patricia Industries udgjorde omsætningsvæksten for de største datterselskaber -7 procent, heraf 3 procent organisk i faste valutakurser. Rapporteret EBITA faldt med 7 procent, og justeret EBITA faldt med 4 procent.

Mölnlycke rapporterede en organisk omsætningsvækst på 3 procent i faste valutakurser, hvor det største forretningsområde, Wound Care (sårpleje), voksede med 2 procent. EBITA-marginen blev forbedret sammenlignet med sidste år.

Værdiændringen af investeringer i EQT var -13 procent. Det samlede nettocashflow til Investor udgjorde -206 mio. SEK, herunder Investors køb af aktier i EQT AB for 1.378 mio. SEK.

Gearingen (leverage) var 1,2 procent pr. 31. marts 2026 (2,1 procent pr. 31. december 2025). Bruttolikviditeten udgjorde 37.378 mio. SEK, og den gennemsnitlige løbetid på Investor AB’s gældsportefølje var 8,9 år pr. 31. marts 2026.

29 Synes om