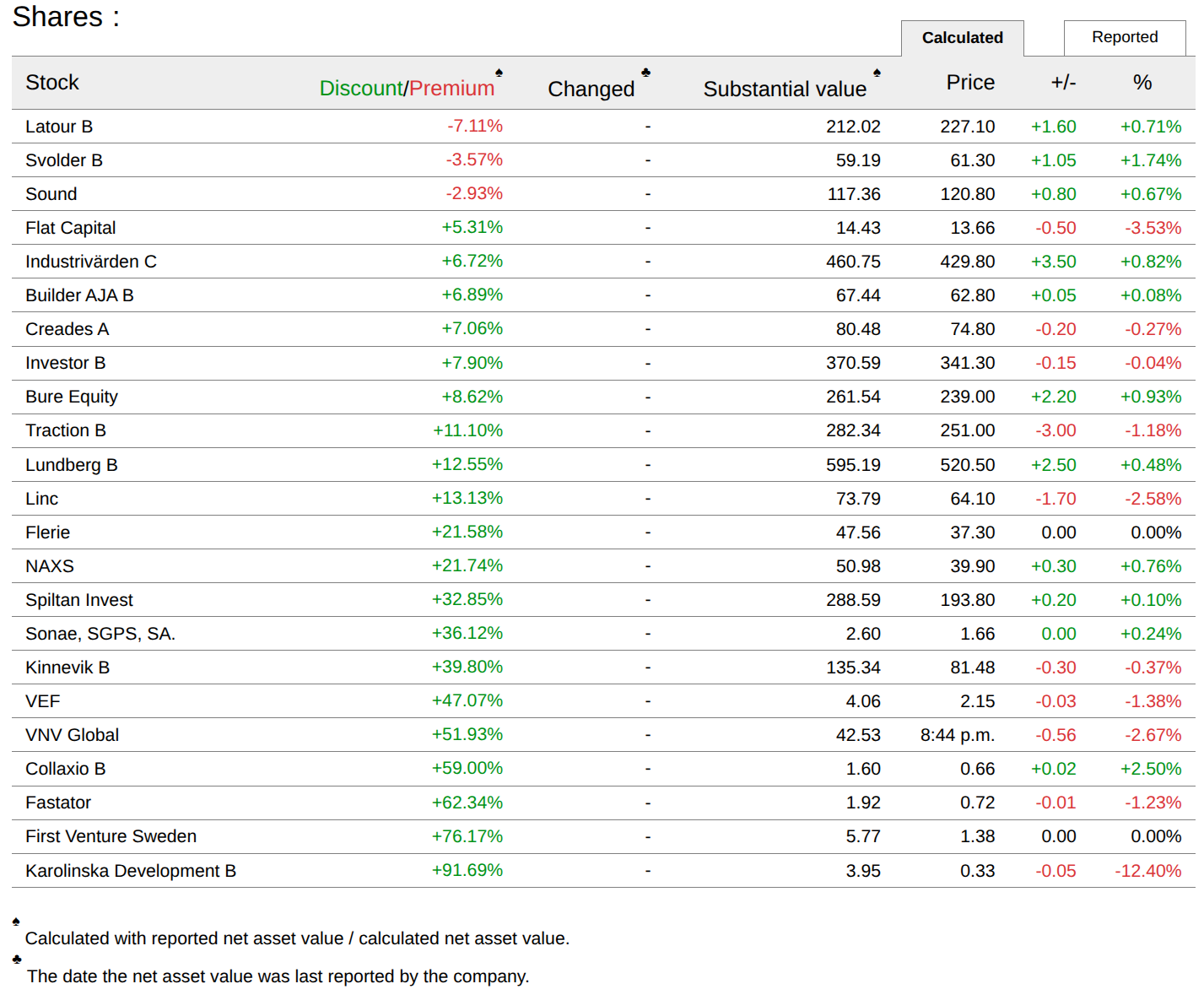

Investor, ligesom andre investeringsselskaber, er neutralt værdiansat for sine noterede beholdninger. Den rabat, som Investor giver i sin egen pris, hæver tilsvarende værdiansættelserne af Investors porteføljeselskaber. Hvis Investor ikke var ejer af Atlas Copco, ville Atlas Copco være 10% billigere.

Ved at købe Investor er de penge enten i forlomme eller baglomme, men den samlede værdi i alle bukselommer er den samme.

Hvad mon er omfanget af Wallenberg-effekten på det typiske interval af værdiansættelsen? På godt og ondt altså, for jeg er personligt lidt i tvivl, om en sådan koncentration af stemmeret overhovedet burde være på børsen. I denne forbindelse varme hilsner også til Persson-familiens sommerhus, men på den anden side selvfølgelig også til Statsrådets kansli.

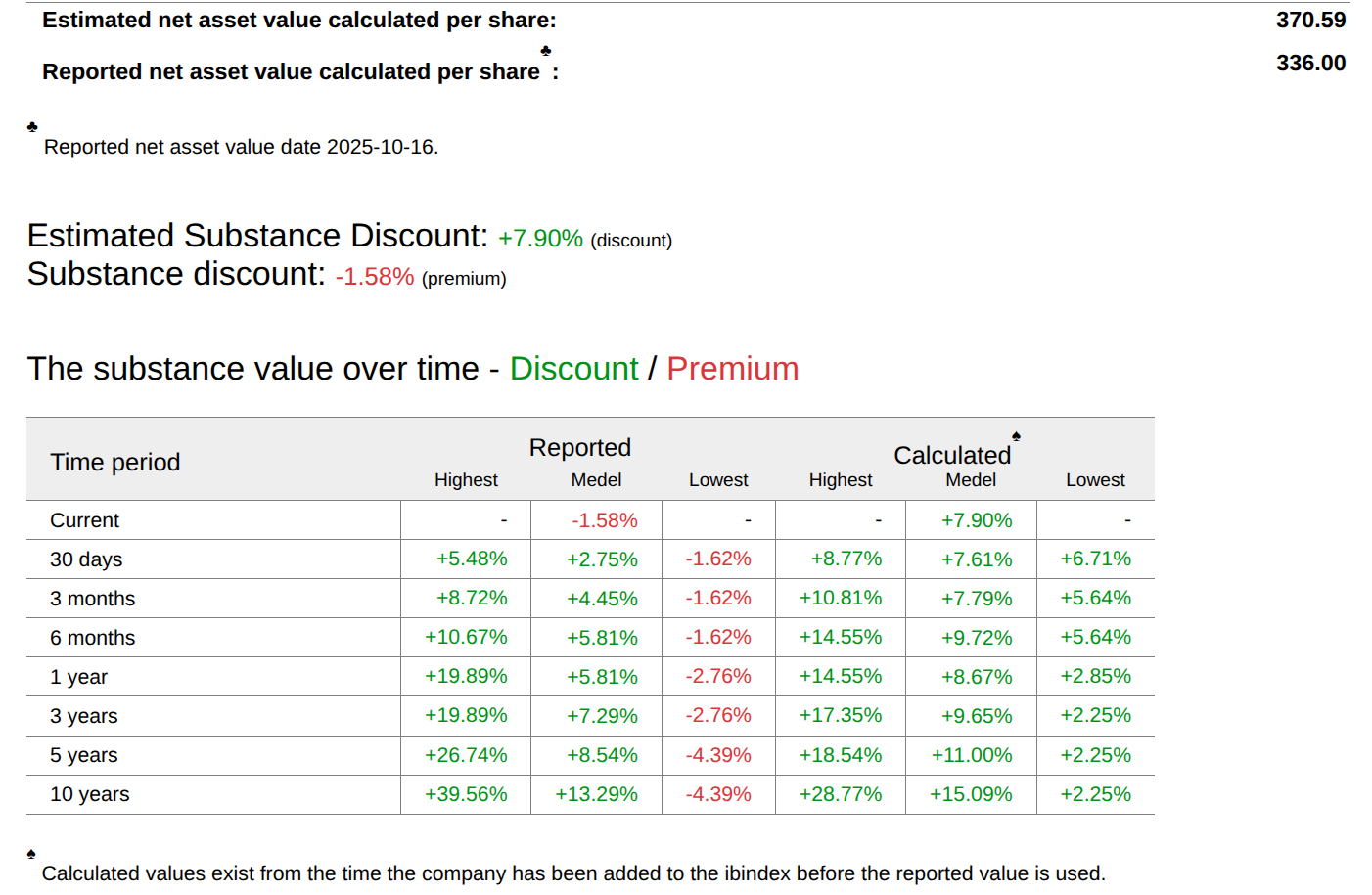

Hvis man forenkler værdiansættelsen af et investeringsselskab og sammenligner Investors ejerandelers markedsværdier med Investors markedsværdi, så bør der efter min mening være en form for rabat på dem. Hvis Investor i en hypotetisk situation besluttede at indstille sin virksomhed og sælge ud af sine aktiver, ville skattemyndighederne og andre omkostninger sandsynligvis komme ind i billedet, hvorved Investors ejer ikke ville modtage et beløb svarende til aktivernes markedsværdi.

Udover balancen bør man også overveje Investors evne til at træffe gode investeringsbeslutninger, hvis kvalitet næppe nogen her bestrider

Gode perspektiver i svarene, som jeg selv lige var ude efter, og jeg var interesseret i ‘forumkonsensus’ om værdiansættelsen. Man skal dog bemærke, at der er tale om en Investor-tråd. Tak til Ilkka6 for ulejligheden med værdiansættelsen af porteføljeselskaberne. Jeg tænker selv om værdiansættelse, at de ejede selskabers værdiansættelse i det mindste bør korrigeres med en substansrabat. Efter min mening er det “price what you pay”, og “value you get” er sværere at vurdere. Med en ægte værdiinvestor-mentalitet bør man naturligvis vurdere, hvad man får, hvis alt bliver solgt ud. Omvendt set har Investor evnen til at “holde på” investeringer. Som eksempel kom SAAB i tankerne. Investor har solgt SAAB Automobile fra det og har beholdt den nuværende del, som har været en fremragende investering på det seneste. Et andet eksempel er EQT-noteringen. For det tredje Atlas Copco og Epiroc.

Selvom P/E for et enkelt holdingselskab måske ser lidt højt ud i øjeblikket, og baseret på NAV-rabatten har der været bedre købsmuligheder, vil jeg, selvom det er ret naivt, gerne tro på deres evne til kapitalallokering og værdiskabelse på lang sigt på grund af deres gode track record. Min egen tanke er at bygge dette op til at være en af porteføljens hjørnestene og fungere som en slags Europa-indeks eller lignende med en vægt på 15-20%. I øjeblikket er vi på omkring fem procent.

Er der nogen, der har tanker om tolds indvirkning på holdingselskaber, er det et såkaldt normalt niveau?

ABB påvirkes af tariffer, men jeg læste et sted, at 70-80% af ABB’s produktion er regional.

Jeg kender ikke Atlas Copco i detaljer, men jeg forventer måske mere, at det vil afspejles i efterspørgslen, da Canada, Brasilien og Australien og Kina inden for sjældne jordarter er store aktører inden for minesektoren.

SAAB og SEB leverer nok ikke meget til Amerika.

Astra Zeneca er i en prekær situation ligesom andre medicinalvirksomheder.

Nasdaq mærkes efter min mening ikke, men der er mulighed for en ubehagelig overraskelse.

Jeg kender ikke Epiroc i detaljer, men jeg forventer måske mere, at det vil afspejles i efterspørgslen, da Canada, Brasilien og Australien og Kina inden for sjældne jordarter er store aktører inden for minesektoren.

Jeg kender ikke Sobi.

Ericsson, ses i USA’s efterspørgsel, men på den anden side drager fordel af den usikre geopolitiske situation. Kina er et no-go i spionageøjemed, og selvom told og pris er højere, skal man måske vælge dem frem for en kinesisk aktør.

Wärtsilä ville jeg vurdere som den største taber, men med den mindste ejerandel.

Jeg citerer dette interessante indlæg fra @Karhu_Hylje fra tråden “Pörssien suunta” (Børsens retning) også her, da det kan interessere Investor-ejere. I hvert fald ABB, Atlas Copco, Epiroc og Wärtsilä drager fordel af industriens opvågning. Kursen har endelig fået et lille løft og er igen kravlet over 300 svenske kroner.

Resultatet kommer allerede om knap to uger torsdag den 16.10., så vi afventer at se, hvilken udvikling der er opnået i Q3.

Investor AB’s nøgleejerskab ABB foretager store ændringer i sin organisationsstruktur ved at sælge sin Robotics-division til den japanske SoftBank Group. Med dette træk fjernes et af ABB’s fire forretningsområder fra organisationsstrukturen, hvorved rapporteringen fremover vil fortsætte i form af tre forretningsområder.

Tidligere meddelte ABB, at de overvejede at udskille og børsnotere robotikfor

”I dagens miljø er det glædeligt at se, at vores porteføljeselskaber gør et godt stykke arbejde med at fokusere på det, de kan kontrollere, såsom omkostningseffektivitet, samtidig med at de fortsætter med at investere i at fremtidssikre deres virksomheder og dermed positionerer sig til en stærkere langsigtet præstation.”

Christian Cederholm

Administrerende direktør og koncernchef for Investor

Investor slog Stockholms børsindeks i løbet af 2025, hvilket var 15. gang i træk. Bedriften er tilsyneladende helt unik på verdensplan 2011-2025. (jeg læste et sted, at det måske endda er det eneste selskab, i det mindste i den størrelsesorden, hvem ved)

Jeg mener, at der i Investor AB er tale om en grov prissætningsfejl. Hvis man ser på det historiske afkast (der er henvist til rekorden ovenfor) samt selskabets nuværende aktiebeholdninger (ABB, Atlas Copco, SEB… + som største ejer i Saab, der er blevet en ten-bagger, og det fremragende udviklede Wärtsilä), burde værdiansættelsen af denne aktie være noget helt andet end blot summen af delene (hvis den overhovedet er i nærheden af det længere). Jeg er i hvert fald fint tilfreds med at tanke op i aktien til disse priser. Hvad mener andre her på forummet og andre Investor-ejere?

Hvorfor betale en præmie på summen af delene, hvis en investor selv kan opbygge en fuldstændig tilsvarende børsnoteret portefølje? De samme (mulige) fordele relateret til bl.a. aktivt ejerskab og strategiarbejde høster medinvestorer også via deres egne ejerandele sideløbende med Investor. Naturligvis har de unoterede selskaber også en vis værdi, men en højere værdiansættelse af dem forudsætter naturligvis, at disse ejerandele i øjeblikket er fejlvurderet i summen af delene (uden at tage stilling til, om det er tilfældet eller ej).

Efter min mening indikerer den historiske substansrabat, udbytteafkastet samt de tekniske “kyllingeknogler” ikke det bedste købstidspunkt lige nu. Når det er sagt, er der i et 25-årigt perspektiv næppe ret mange, der har pisket sig selv over at have købt Investor “dyrt”.

Investor er den absolut største position i min (bredt diversificerede) portefølje, så der opstår ikke rigtig nogen FOMO med denne længere. Jeg holder dog gerne øje med købsmuligheder, og når stjernerne står rigtigt, så køber jeg mere. Stærkt hold i min “playbook” lige nu.

Som det allerede er blevet nævnt ovenfor, er det typisk, at man ikke betaler summen af delene for et investeringsselskab, men i IB-indekset findes der selskaber, hvor der betales summen af delene. Efter min mening er det umuligt for Investor at gå konkurs som gældfri. Med risiko for øje og i betragtning af historikken er jeg enig i, at prissætningen ikke er helt velbegrundet. Jeg tror, situationen vil fortsætte som før, og at Investor vil handle med sin typiske substansrabat. Vækst har sine grænser for så stort et selskab, og hvis man forsøger at opsøge den på anden vis, stiger risikoen. For det andet påvirkes Investors kurs af volatilitet, som normalt er ret høj, og derfor klassificeres selskabet som ”risikabelt”. Investeringerne indeholder under alle omstændigheder mange cykliske virksomheder, hvis markedsværdi kan svinge kraftigt. Som eksempel er alle de virksomheder, du nævnte, samt SAAB og Epiroc.

For mit vedkommende er Investor AB også et af de selskaber, jeg har haft længst i min portefølje. Selskabets årlige samlede afkast gennem et par årtier har ligget på omkring 17 %, hvilket er helt fremragende. Den unoterede del af Investor, Patricia Industries, har foretaget over 100 tillægsopkøb i løbet af de sidste fem år, hvilket svarer til mere end ét om måneden. Der findes altså en slags PE-fond (Private Equity) indeni, som man får adgang til med den samme substansrabat, og det ser ud til, at den kapital, der akkumuleres fra udbytter, kan geninvesteres i porteføljen med ret høj kvalitet. Derfor er det ganske skatteeffektivt set fra en finsk investors perspektiv, at udbyttet er blevet holdt lavt, men voksende. Investors forbindelse til kapitalfonden EQT vil sandsynligvis sikre et fortsat deal flow i forhold til virksomhedstransaktioner, hvilket tilføjer sin egen synergi ud over Wallenberg-netværket.

Især i den nuværende verdenssituation kan jeg godt lide Investors grundlæggende koncept, hvor der investeres i klare sekulære trends, samtidig med at porteføljeselskabernes omsætning rent faktisk er globalt veldiversificeret på tværs af forskellige brancher. Derudover har jeg ledt efter alternativer, der fungerer som en modvægt til væksten i passiv investering og den tunge vægtning mod USA. Der har været relativt lidt fokus på, hvor stor en del af indeksfonde & ETF’er (især i USA), der ejes af baby boomer-generationen. Jeg har ikke fundet nogen relevant forskning om emnet, men sund fornuft peger på en trussel, hvor disse indekser i takt med aldring og naturlig afgang begynder at blive realiseret, så likviditeten smelter væk under fødderne på en. Set fra dette perspektiv kan en aktie som Investor være et ganske godt alternativ for risikojusteret afkast i porteføljen.