Angående det där NC-“stödet”, så har de inte fattat något beslut om att delta finansiellt i Intrums finansiering. Det kan hända att det vore bra för dem att göra en Exit här. Vänta tills utspädningen sker, sälja teckningsrätterna, så borde inte försäljningen av de återstående aktierna märkas av nämnvärt.

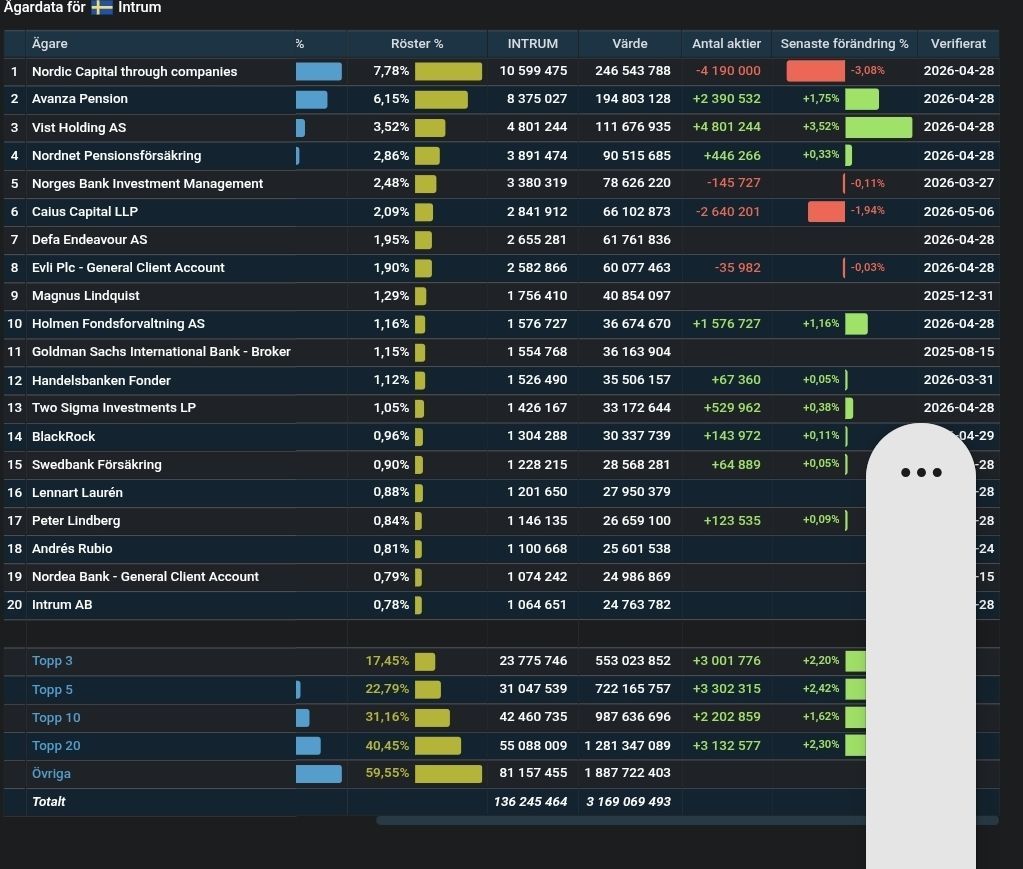

Och ägarlistan uppdaterades, Kerstin Danielsson hade sålt sina aktier så att hon inte längre syns bland de 10 största. Hade inte hon en representant i styrelsen? Det var en intressant tidpunkt för försäljning som valts ut.

3 gillningar

På den sidan fanns det även en annan intressant, om än gammal, nyhet.

Det rör sig alltså om ändringar i styrelsen och en höjning av arvodena med 19 % – betyder det att resan mot att bli ett Large Cap-bolag har börjat, baserat på styrelsearvodena?

3 gillningar

S&P kan komma att höja Intrums kreditbetyg efter bolagsstämman den 9 juni, förutsatt att skuldpaketet godkänns.

“Intrum AB (publ) Ratings Placed On CreditWatch Positive After Equity Capital Raise Announcement”

https://www.spglobal.com/ratings/en/regulatory/article/-/view/type/HTML/id/3559942

AI-sammanfattning på svenska

Intrum AB:s kreditbetyg placeras på CreditWatch Positive efter tillkännagivande om nyemission

Den svenska inkassospecialisten Intrum AB har meddelat en fullt garanterad nyemission på 7,5 miljarder SEK, i syfte att påskynda skuldsaneringsprocessen. Emissionen kräver godkännande från aktieägarna vid den extra bolagsstämman den 9 juni 2026.

Nyemissionen skulle stärka Intrums kapitalstruktur och minska refinansieringsrisken för skuldberget som förfaller 2027. Det ökar även bolagets finansiella flexibilitet och sänker räntekostnaderna, vilket möjliggör ytterligare investeringar i portföljverksamheten på kort och medellång sikt. På grund av detta har Intrums kreditbetyg placerats på CreditWatch med positiva utsikter, och en bedömning av den slutliga effekten av denna placering kommer att göras inom 90 dagar, sannolikt efter den extra bolagsstämman (EGM).

Enligt planen består nyemissionen av två delar: en riktad emission på 1,5 miljarder SEK till utvalda institutionella investerare och en fullt garanterad företrädesemission på 6 miljarder SEK. Huvudsyftet är att påskynda amorteringstakten och stärka kapitalstrukturen. Intrum står inför skuldförfall på cirka 10 miljarder SEK under 2027, vilket motsvarar cirka 22 % av den totala skulden (eller 30 % exklusive refinansieringsåtaganden), varför emissionen avsevärt stöder bolagets förmåga att hantera refinansieringsrisken.

Merparten av intäkterna kommer fortsättningsvis från tjänsteverksamheten (ca 70 % av intäkterna under Q1/2026), men investeringsavkastningen stöder EBITDA under de kommande 24–36 månaderna. Minskad skuldsättning sänker räntekostnaderna och frigör medel för nya investeringar, vilket ökar framtida EBITDA. Nya investeringar förväntas kompensera för minskningen i den befintliga portföljen. Det uppskattas att de årliga investeringarna i nya portföljer kommer att ligga på cirka 1,5 miljarder SEK under 2026 och öka till 2–3 miljarder SEK under de efterföljande åren. Som ett resultat av detta förväntas skuldsättningsgraden (skuld i förhållande till EBITDA) sjunka till cirka 5,5 år 2026 och 5,0 år 2027 enligt S&P Global Ratings.

Placeringen på CreditWatch Positive innebär att kreditbetyget kan komma att höjas inom 90 dagar efter godkännande vid den extra bolagsstämman. Om emissionen inte genomförs kan det nuvarande betyget komma att bekräftas på befintlig nivå.

Det här börjar bli intressant.

4 gillningar

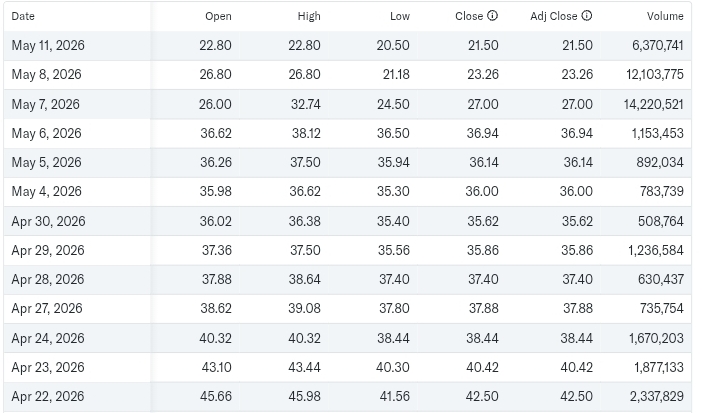

För ett par år sedan när vi var nere och vände på 11 kronor. Då var det verkligen “Game Over”-stämning för Intrum.

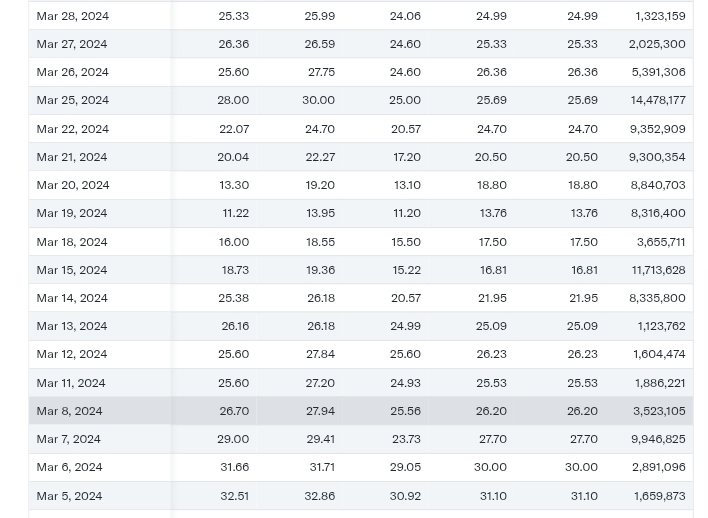

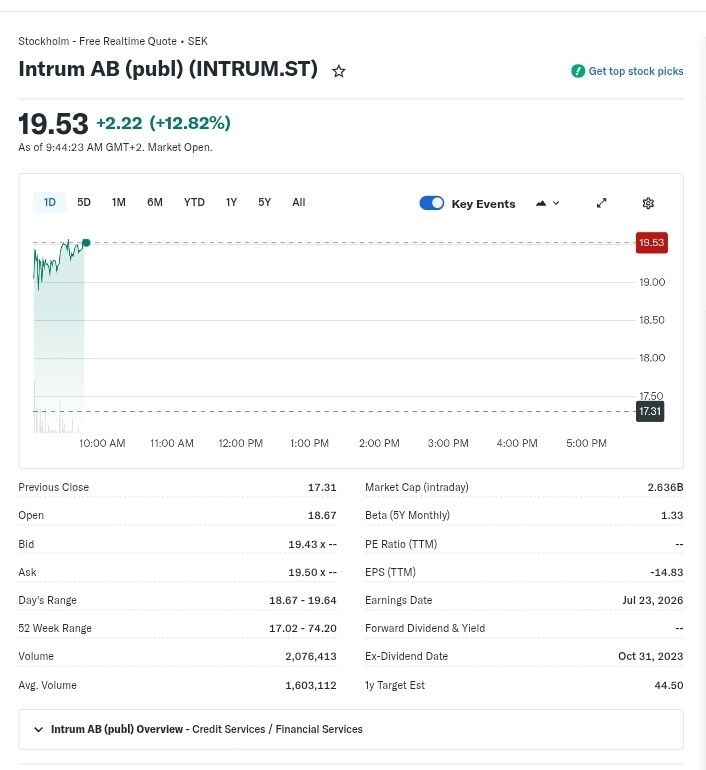

Och de tre senaste dagarna…

12.5. Kommer säljvolymen att torka upp idag?

2 gillningar

Nästan en miljon aktier har omsatts på 1,5 timme, så det torkar inte riktigt ut ännu. Visserligen var vi redan uppe i 2 miljoner vid den här tidpunkten igår, så säljarna börjar sakta minska i antal. Min egen gissning är att vi landar på ca 3 miljoner aktier idag. Daily RSI har också gjort en liten uppgång från gårdagens botten på 18.

4 gillningar

När handelsvolymen sjunker blir det lättare för blankare att pressa ner kursen.

1 gillning

Hittills har det funnits tillräckligt med dolda köpare på nivåerna 21-23 för att åtminstone vissa aktörer ska tro att de kan få till ett bra läge inför juni till dessa priser. De snabba fallen som är typiska för Intrum har inte heller synts till på några dagar.

Hela prissättningen är ren spekulation ända fram till den tredje juni.

(Åtminstone för alla utom insiders. Det där mystiska raset i början av förra bolagsstämman luktar onekligen skumt, men det är inte mycket man kan göra åt det förutom att klaga.)

4 gillningar

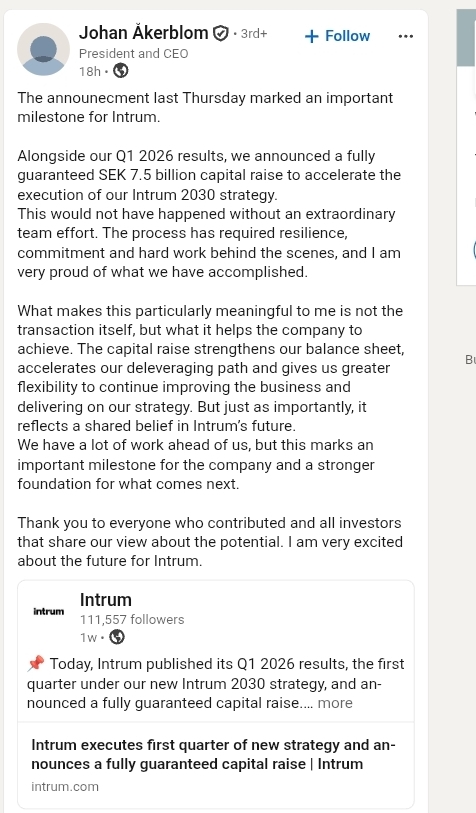

Johans funderingar på LinkedIn. Intrums ledning försäkrar att det ligger mycket arbete bakom detta för att få garantier från institutioner så att finansieringen säkras. Det är inget resultat som har uppnåtts över en natt.

Det ser ut som att Kerstin har fallit bort från listan över de 20 största ägarna. Utreds sådant här i Sverige?

Man får köpa med risk, och vändningen verkar inte vara i närheten. Det innebär att pressen på Intrums aktiekurs lär fortsätta även idag; nya blankningar dyker upp och vissa stänger sina positioner emellanåt.

Kommer någon ihåg de totala mängderna blankningar under krisen 2024? De lär väl stiga rejält då detta är en delikat situation för dem, med ytterligare två veckor av detta “kasino” fram till juni.

1 gillning

Jag har en lite känsla av att det där är orsaken till det märkliga dyket och volymtoppen som skedde i samband med bolagsstämman. Det är sannerligen ett smutsigt spel i Sverige, precis som i USA, men det är osannolikt att FI (Finansinspektionen) kommer att börja utreda och vidta åtgärder.

Vid något tillfälle var vi åtminstone över 15 %. Den torde ha varit den näst mest blankade aktien i Sverige då. Nu är situationen lite annorlunda, eftersom blankarna har möjlighet att fiska teckningsrätter efter emissionen och sedan stänga positionerna billigt, då emissionskursen med den här takten knappast lär hamna över 15 kr.

Det verkar vara ett ganska vanligt tillvägagångssätt i Sverige att man aviserar en emission och sedan tittar på villkoren och priserna någon gång senare. Givetvis var detta en total kulmen av idioti från ledningens sida, eftersom emissionen var betydligt större än marknadsvärdet vid tidpunkten för offentliggörandet. I ett sådant fall borde man åtminstone ha angett någon form av gränsvärde för emissionskursen.

5 gillningar

Det vore väldigt smaklöst om de i juni försöker förklara ett eventuellt lågt emissionspris med att kursen föll efter nyheten om emissionen. Sunda förnuftet säger att man borde använda ett genomsnitt från tiden före nyheten, särskilt när marknaden inte känner till detaljerna kring emissionen.

Men vem vet. Förtroendet för den här ledningen är minst sagt nära noll efter den senaste tidens kommunikation. Den inre kretsen vet säkert precis vad som komma skall och kommer överens om fördelningen av godsakerna, medan vi andra gissar i blindo. Vilket i sig inte borde vara möjligt om börsen fungerade som den ska.

Angående kortningsvolymen (short positionerna) så var den väl som högst (15%+) när kursen var som lägst (12-20 kr), om jag minns rätt. Girighet driver människor till överdrifter i båda riktningarna.

5 gillningar

Det verkar vara ett ganska vanligt tillvägagångssätt i Sverige att man meddelar om en nyemission och sedan kollar på villkoren och priserna någon gång senare.

Åtminstone i Norge har emissioner gjorts på det här sättet. Jag brände fingrarna i en sådan, och efter det säljer jag alltid av innehaven så fort jag känner doften av ett behov av emissionskapital. Blankarna får ett allt för bra tillfälle att trycka ner kursen… eller så räcker bara rädslan för det i objekt med låg omsättning. (Desert Control har straffat ägarna två gånger på drygt ett år.)

Obligationsägarna har redan slagit Intrums ledning mot repen, så att sätta upp olika gränsvärden (covenants) lär inte lyckas. Man tar pengarna och de nuvarande ägarnas utskällningar, printermaskinen får gå varm och resan fortsätter.

1 gillning

Man söker 7,5 mdr SEK i emissionen, vilket innebär att antalet aktier förväntas öka 4–6 gånger. Om teckningskursen exempelvis skulle vara 13 SEK per ny aktie, ökar antalet aktier med cirka 577 miljoner. I så fall skulle antalet aktier mer än femdubblas jämfört med nuvarande nivå.

Skuldsättningen sjunker med cirka 15 % och soliditeten stiger till över 30 %. Räntekostnaderna minskar med cirka 140 miljoner per kvartal.

3 gillningar

En liten pigg vändning i motsatt riktning, kanske kommer inte de allra mörkaste prognoserna om utspädning (dilution) att förverkligas.

Men jag har åtminstone inte hittat något betydelsefullt ännu. Shortsidan stängde till och med lite lätt och Morgan Stanley samlade på sig dessa billiga papper upp till flaggningsnivå. Jag vet inte om de har något större intresse för Intrum i sig eller om det rör sig om något tekniskt köp.

3 gillningar

UBS höjer till köp, riktkurs 28 kr.

3 gillningar