Man måste nog medge att den här gångens utförsbacke är ganska häpnadsväckande. Nu är vi redan på daily OS (översåld) och farten ser inte ut att sakta ner. Det lär stänga rejält på rött idag också, vilket innebär 12 röda dagar i rad. Under hela Intrums börshistoria har det funnits en 11 dagars nedgångsperiod 2018, så även det rekordet slogs nu.

Eftersom inga nyheter har kommit kan jag själv inte hitta någon annan förklaring till detta än att NC:s försäljningar accelererar samtidigt som blankarna sätter allt mer press hela tiden (ökat till 5,16 %). Det är verkligen tungt att äga en aktie där huvudägaren är direkt från helvetet

Givetvis är det möjligt att någon annan ägare också gör exit, men förhoppningsvis stämmer inte det, utan säljaren är NC, som vi förhoppningsvis snart blir av med för gott.

Hastigheten har överraskat, men i övrigt ett ganska väntat tapp.

Efter delårsrapporten fanns en förhoppning om att NC skulle sälja en stor post till en ny ägare, men det skedde inte.

Samma sak gällde insiderköpen, och ingen bekräftelse har hörts gällande den senaste portföljförsäljningen heller.

När flera positiva möjligheter uteblev, kan decembers 35–36 kr vara en fingervisning om bottennivån. Visst, om NC har bråttom nu kan situationen vara en annan och pressa kursen även under det.

Men det här känns egentligen inte som något annat än ett tålamodsspel. När den tysta perioden börjar lär vi väl hoppa upp mot 50-snåret igen.

Eventuella nyheter påverkar förstås utöver det i den ena eller andra riktningen.

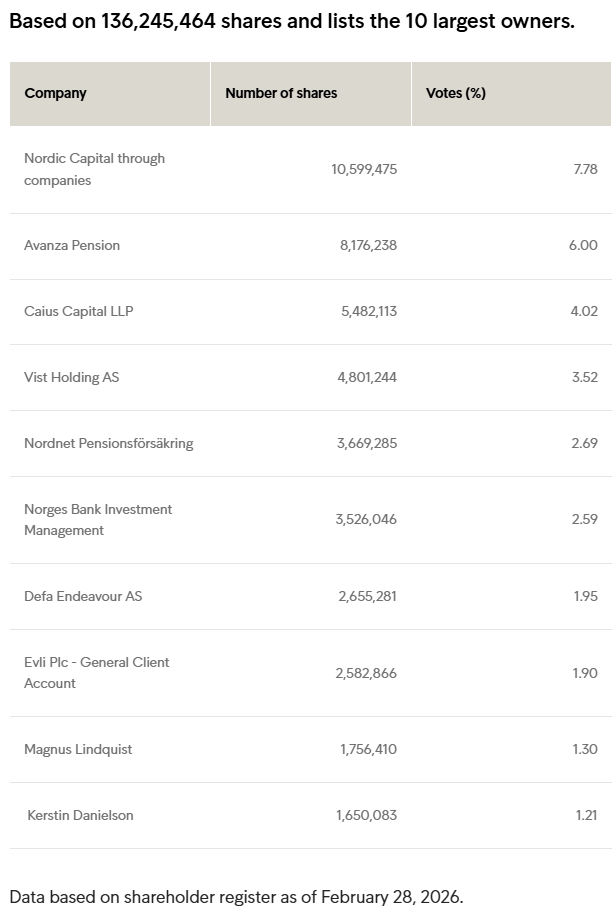

I morse hade ägarlistan på hemsidan ännu inte uppdaterats, men Nordnets telegram sammanfattat av Gemini bekräftar att NC låg bakom februaris dumpning.

Snabbt räknat var handelsvolymen för hela februari 18,4 miljoner aktier, så NC:s dumpning utgör en betydande del av detta. Tyvärr möjliggör det kvarvarande aktieinnehavet liknande aktivitet i ytterligare ett par månader.

STOCKHOLM (Nyhetsbyrån Direkt) Nordic Capital har fortsatt att sälja aktier i Intrum under hela februari.

Detta framgår av en uppdatering från ägartjänsten Holdings.

Fram till den 25 februari ägde Nordic Capital cirka 10,6 miljoner aktier i kredithanteringsbolaget, vilket motsvarar knappt 7,8 procent av aktiekapitalet. Detta innebär att Nordic Capital sålde totalt 4,2 miljoner aktier under februari.

Efter att ha gjort mindre minskningar i sitt innehav under tidigare år, började Nordic Capital sälja aktier i större skala i oktober 2024. Vid den tidpunkten ägde riskkapitalbolaget drygt 30 procent av Intrum.

De har redan fördubblat försäljningstakten, efter att tidigare ha sålt 2 miljoner aktier eller mindre per månad. De vill uppenbarligen bli av med dem snabbt. Volymerna har hållit i sig även under mars, så jag gissar att vi får se en flaggning för att ha gått under 5 % den här månaden.

Det har redan framkommit flera gånger i andrahandskällor att NC (på grund av fondstängning eller dylikt) skulle sälja sin Intrum-position senast i slutet av april. Detta skulle förstås stämma väl överens med det tydligt ökade blankningsintresset (short interest).

Har någon något mer konkret gällande en sådan tidsplan?

Det verkar vara ett rykte att april skulle vara fondens stängningsdatum. Jag kollade och de hade inte minskat alls i Cint Group under 6 månader, och i Noba Bank har de över 20 % ägande, även om de hade en snabbförsäljning här för några veckor sedan tillsammans med Sampo.

Men i Intrum har försäljningstakten ökat, vilket redan noterades här.

De hade alltså lämnat Cint Group. Jag läste bara innehaven från delårsrapporterna.

NC sålde de sista CInt-aktierna redan i februari, varefter aktien snabbt fördubblades. Så även den exiten stöder teorin om att fonden NC VIII håller på att nå vägs ände. Den grundades i december 2013, så den är nu snart 13 år. En typisk livslängd för dessa är 10 år + 1–3 års förlängning. Den borde alltså stängas senast före december i år.

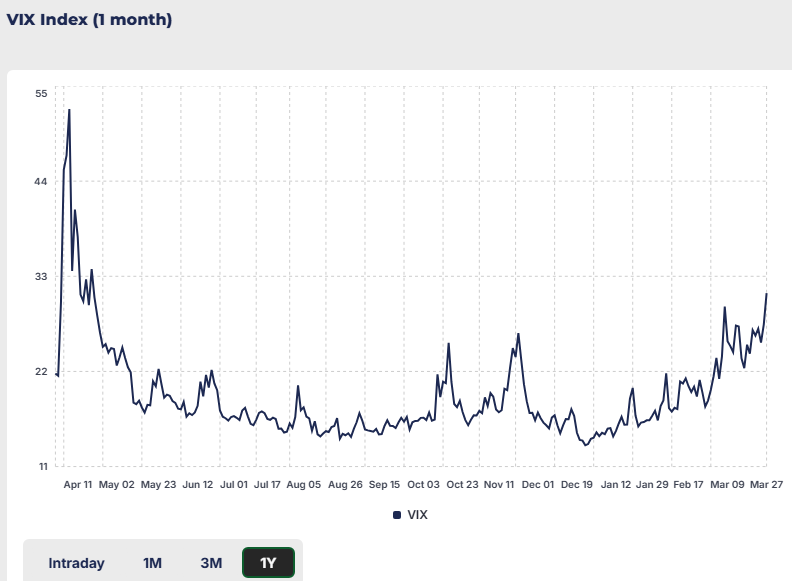

Intrum har haft en tyst tillvaro under mars månad. Det har gått nedåt och blankningsandelen har stigit till och med till sju procent. En stor del av nedgången är sannolikt kopplad till Nordic Capitals försäljningar, men situationen i Mellanöstern är förmodligen ännu större. Stigande räntor är inte bra för Intrum, som vill omförhandla sin finansiering senast i slutet av juni. Förmodligen har förhandlingar redan pågått sedan början av året.

Utöver detta har affären med Brocc/Cerberus från januari ännu inte slutförts. Så länge det inte kommer något besked om detta lever marknaden i ovisshet om Intrumin skuldsaneringsexperter kommer att acceptera portföljaffären eller inte. I princip är Intrum i borgenärernas nåd så länge Chapter 11-skuldpaketet existerar.

Om man målar upp det värsta scenariot för försommaren, får Intrum inte godkänt för affären och omfinansieringen försenas på grund av att krisen i Mellanöstern har stängt av lånekranarna. Intrum har å andra sidan tid att förhandla om dessa fram till 2027, men om dessa inte kan avslutas under H1 2026 (som Intrum själv har angett som uppskattad tidpunkt), kommer ett företag som lider av bristande förtroende knappast att förtjäna mer förtroende.

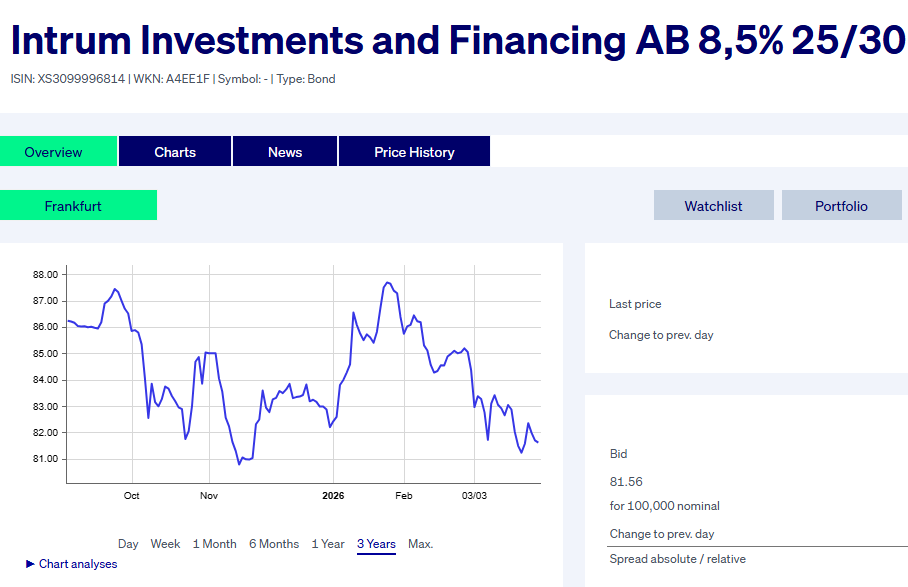

Obligationen som förfaller 2030 (en mycket dyr sådan) var redan i en nedgång före krisen i Mellanöstern, nedgången accelererade bara efter det och är nu nära ATL-nivån.

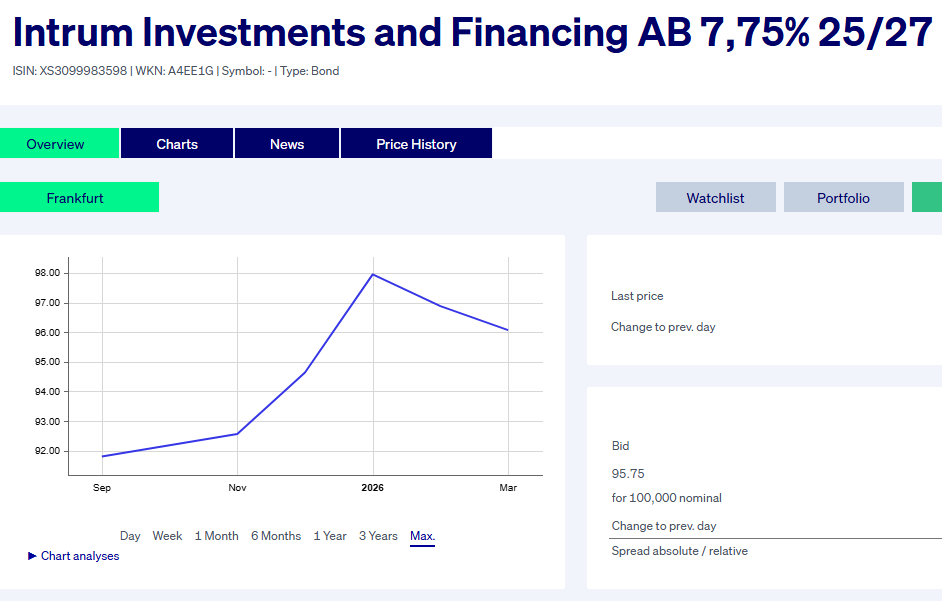

Obligationen som förfaller 2027 har i stort sett legat på samma nivå. Det finns ingen större oro för dess återbetalning.

**

En rolig (och onödig) observation är att Intrumbottnarna inträffade i mars förra året och året innan. Nu skulle den månaden lämpligtvis ta slut och i morgon börjar en tyst period. Förmodligen får NC inte sälja under denna tysta period, så i princip skulle en traditionell uppgång till cirka 50 kr före rapporten kunna börja. Naturligtvis kan den usla marknadssituationen förändra saker och ting, men det är ändå en observation.