Jee, så skulle det gå. En gång om året träffar även denna blinda gris rätt.

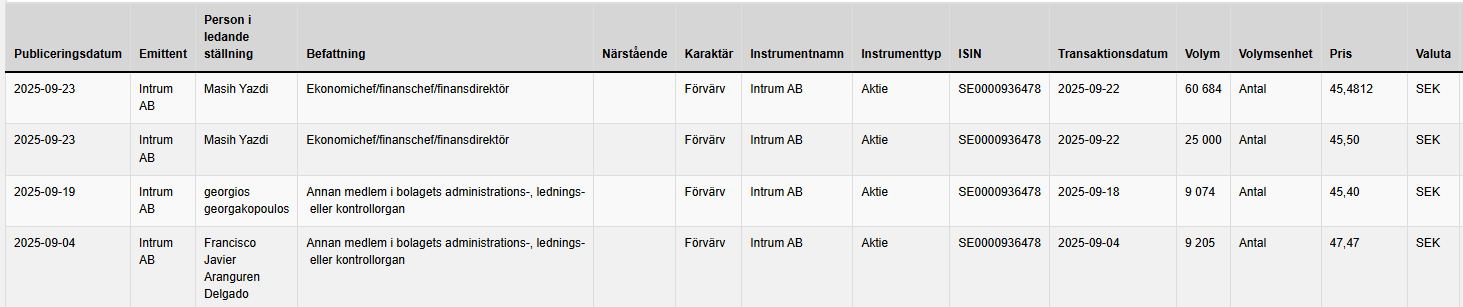

Det har nyligen också varit mindre insiderköp, men jag orkade inte ens ta upp dem i tråden:

Jee, så skulle det gå. En gång om året träffar även denna blinda gris rätt.

Det har nyligen också varit mindre insiderköp, men jag orkade inte ens ta upp dem i tråden:

Har andra information om huruvida dessa är kopplade till personalens bonussystem, det vill säga om egna pengar har använts för köpen? Om jag minns rätt var det i något förhållande som aldrig klargjordes?

Även om det inte finns information om det är kopplat till aktiebaserade incitamentsprogrammet eller inte, så kan vi nog ganska säkert anta att det är det. Programmen för 2023 och 2024 pågår fortfarande.

Men CFO:ns paket kommer nog att likna detta incitamentsprogram som startade i somras, även om han hoppar in “sent”, vilket innebär att dessa måste behållas fram till slutet av 2027. Vilket är riktigt bra, för då kommer ett nytt finansieringspaket för de större låneavbetalningarna 2027 och 2028 redan att vara känt –> ledningen har också ett intresse av att ingen orimlig utspädning för aktieägarna ska ske, om inte som en absolut sista utväg:

| Item 17 | Resolution regarding long-term incentive program for 2025 |

|---|---|

| The board of directors of the Company has decided to propose a long-term incentive program for 2025. The board of directors is convinced that the proposed program will be beneficial for the Company’s shareholders as it will contribute to the possibilities to recruit and retain competent employees, is expected to lead to increased dedication and motivation for the program’s participants and create a close commitment to lntrum. The proposed long-term incentive program is very similar to the program implemented last year. The number of participants in the new program has increased, but the total cost of the program remains unchanged.The board of directors proposes, in view of the above, that the Annual General Meeting resolves to implement a performance based long-term incentive program for 2025 (the “LTIP 2025”) according to the following principal terms and conditions: |

a) The program is proposed to include up to a maximum of 33 executive management members and key employees in the Intrum Group, who are divided into three groups: the CEO and Executive Management Team (EMT) members (“Group 1”), Senior Leadership Team members (“Group 2”), market managing directors and other key employees, (“Group 3”). Invitation to participate in the program shall be provided by Intrum as soon as practically possible after Annual General Meeting approval 2025.

b) Participants have the opportunity to receive Cash Reward (”Cash Reward”) that should be used to invest in Intrum shares. The allocation of the Cash Reward shall be based on a maximum value based on Annual Base Salary (“ABS”) at the offer date for each participant. The Cash Reward may for each participant amount to a maximum of; for Group 1 equivalent to 50-200 percent of ABS, for Group 2 equivalent to 40-100 percent of ABS, and for Group 3 equivalent to 20 percent of ABS.

c) To participate in the LTIP 2025, it is required that the participant makes a new investment – in addition to already held shares – in Intrum shares (”Qualification Shares”) during 2025. The number of Qualifying Shares required for participation shall be based on a specified percentage of ABS for each participant category mentioned above.

d) To receive Cash Reward under LTIP 2025 the participants must agree to the following terms:

I. The Cash Reward, with deduction for tax, received shall be immediately used upon payout to acquire Intrum Shares (”Investment Shares”).

II. Qualification Shares and Investment Shares that the participant acquire under LTIP 2025 shall be held by the participant at least until 31 December 2027. The board of directors will continuously monitor the participants’ compliance with this condition and may allow deviations from this requirement in individual cases.

III. The board of directors will stipulate clawback provisions within the terms and conditions for the Cash Compensation net of tax which may be enforced in case of breaches during the entire length of the program. These provisions will regulate a potential clawback depending on leaver situation for participants who leave Intrum before 31 December 2027.

e) Participation in LTIP 2025 presupposes that such participation can legally occur in the relevant jurisdictions.

f) In order to administer LTIP 2025, the board of directors may resolve to enter into one or more agreements with a financial institution or another external party, on terms and conditions in accordance with market practice, to administrate the program and/or facilitate the participants’ acquisition of Qualification Shares and Investment Shares. Such agreements may entail the financial institution acquiring Intrum shares (in its own name) and then transferring such shares (in its own name) to the participants or other similar solutions.

g) The board of directors, or the remuneration committee, shall be responsible for the preparation and management of the LTIP 2025, within the framework of the above terms and conditions.

Costs for the LTIP 2025

The cost for the program, including social costs, have been calculated to a maximum of approximately MSEK 92. The costs will be fully recognized for in 2025. Social costs have been calculated based on a social tax rate of 20 percent.

The program is cash-based and thus does not result in any dilution in the number of outstanding shares for Intrum’s shareholders. No hedging measures are intended to be taken regarding the program’s financial exposure.

Preparation of the proposal for LTIP 2025

The proposal for LTIP 2025 has been prepared by the remuneration committee and the board of directors.

Other incentive programs in lntrum

The share-based incentive programs LTIP 2023 and LTIP 2024 are currently outstanding. For a description of these and the Company’s other incentive programs, reference is made to the annual reports for 2023 and 2024 (note 32) and the Company’s website, www.intrum.com.

Johan köpte fortfarande på den sista möjliga dagen, imorgon börjar den tysta perioden.

STOCKHOLM (Nyhetsbyrån Direkt) Intrums vd Johan Åkerblom har köpt 20 000 aktier i kredithanteringsbolaget för totalt nästan 1 miljon kronor.

Detta framgår av Finansinspektionens (Ruotsin finanssivalvonta) insynsregister.

Aktieköpet gjordes den 29 september till en kurs på 49 kronor per aktie.

Före transaktionen ägde Johan Åkerblom 253 452 Intrum-aktier enligt ägarinformationstjänsten Holdings.

När Nordnets auktion började klockan 18:25 kom exceptionellt nog direkt 306 000 aktier på köpsidan. Det fanns dock inga säljare för den intresserade hoardern och den imponerande köpsidan försvann snart. Till slut bytte 86 000 aktier ägare i auktionen.

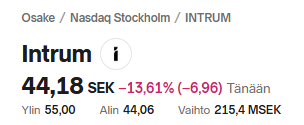

Lite tyst i skymundan har Intrum stigit försiktigt +14,17% på en vecka. Men dessa 52 kronor per aktie räcker fortfarande inte till något. Det ska bli spännande att se om en liknande uppgångseufori som före Q2-rapporten börjar nu.

Q3-rapporten den 30 oktober, och återigen är den mer intressant än en genomsnittlig rapport, även om Q3 traditionellt är det tystaste kvartalet för Intrum. Skuldpaketets villkor kommer att offentliggöras, samt den första rapportöversikten med den nya uppställningen efter Rubios avgång.

Visst, den 10 oktober var det fortfarande en extra bolagsstämma, men där är agendan främst att få tillstånd att slutföra Ophelos-affären och det är osannolikt att extra drama uppstår.

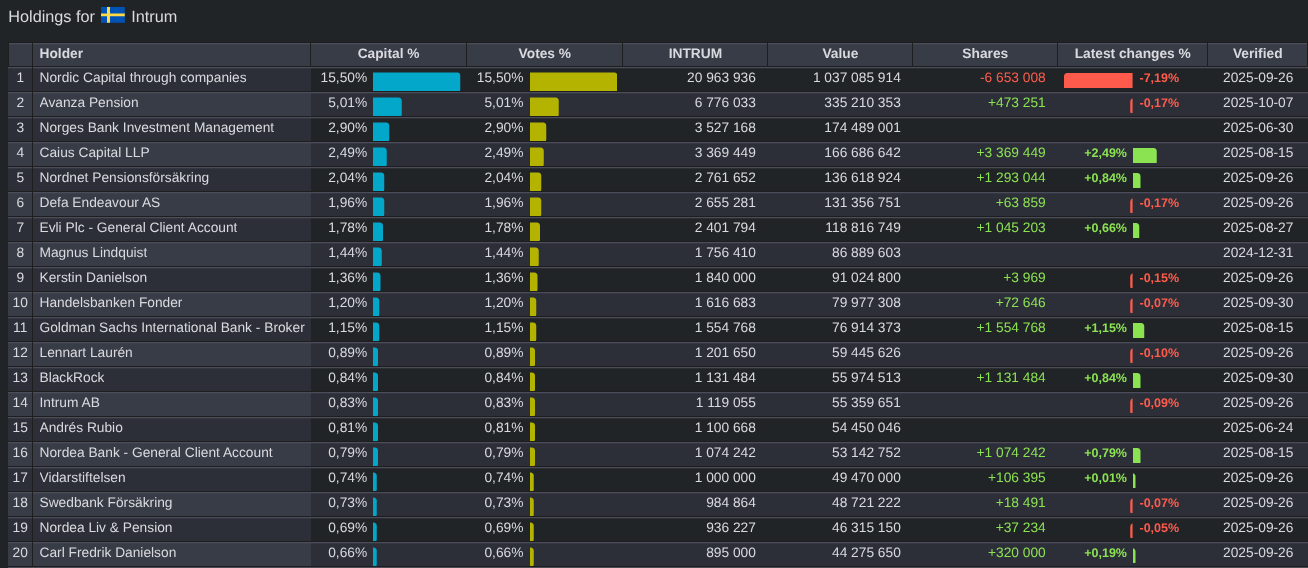

Det här dök upp. Borde vara uppdaterad.

Uppenbarligen inte många ändringar jämfört med den förra.

Redigering: åtminstone AMF har försvunnit från listan. Nordnet och Blackrock har lagt till lite.

Jag tänkte skriva lite här igen, nu när jag har haft tid att titta på ägarlistorna. Jag gillar att följa med vem jag egentligen sitter med i Intrum, och några namn stack ut.

Caius Capital, ett företag som specialiserat sig på sådana “special situation”-fall, där andra ser problem men de ser möjligheter. Inte nödvändigtvis en tyst ägare – kan till och med vara aktiv och högljudd om de ser ett behov av det.

BlackRock är å andra sidan trevligare att se på långsidan än på kortsidan. Även om deras ägarandel inte är stor (ännu?), ger det ett litet psykologiskt stöd. Om världens största kapitalförvaltare anser att detta är värt att behålla.

På 20:e plats på listan finns också Carl Fredrik Danielsson, vars bakgrund och kontakter gör honom till ett intressant namn att följa – kanske inte en stor ägare kvantitativt.

Och så AMF… De verkade vara den sista större säljaren. Nu när det trycket verkar ha släppt, kan marknaden äntligen andas lite friare.

Nordic Capital säljer, men jag ser dem just som en mer kontrollerad exit. Noteringen av Noba bank gick bra för fonden, så de kanske inte startar en stor försäljningsvåg. Nya institutioner samlar gradvis upp kvartalsförsäljningarna och en del rinner sedan ner till småspararna.

Q3 kommer att bli intressant, men innan den tysta perioden bör man inte glömma att insiderna återigen var ute och handlade.

Och innan VD-bytet betonade Rubio att H2 skulle vara riktningsgivande för Intrum.

Förhoppningsvis finns det fortfarande de kassaflödesnummer som Intrum behöver för att vända hemåt.

Trump är återigen på väg att starta sitt handelskrig, och det återstår att se om en dipp liknande den i våras upprepas i Intrum.

Om det händer kan det finnas en bra rabatt att hämta, när massorna tar hem sommarens vinster för att köpa billigare amerikanska aktier.

En massa egna funderingar.

The Chairman of the Board is assigned to convene a Nomination Committee for the Annual General Meeting 2026, consisting of representatives of the largest shareholders of the company, based on the number of votes held by the end of August.

After contacts with the company’s shareholders, the following members have been appointed:

Toby Dodson, appointed by Caius Capital

Joakim Aske, appointed by Defa Endeavour

Carl-Fredrik Danielson, appointed by Kerstin Danielson and representing his own holdings

In addition, the Chairman of the Board Magnus Lindquist has been appointed as co-opted member of the Nomination Committee.

The tasks of the Nomination Committee and the guidelines for the appointment of its members are available on the company’s website, www.intrum.com.

Shareholders are welcome to submit proposals to the Nomination Committee no later than on 30 November 2025 by e-mail to agm@intrum.com.

The Nomination Committee’s proposals will be presented in the notice for the Annual General Meeting 2026 and on the company’s website.

Intrum skickade ut ovanstående meddelande till marknaden. Intressant är kanske att Nordic Capital inte har en direkt utsedd representant trots att de är den klart största ägaren. Kommer resten av aktierna att säljas snart? Eller är det bara så att ”chairman of the board”, det vill säga Magnus Lindquist, redan representerar Nordic Capital tillräckligt.

Det behöver inte betyda något igen. Men det finns tecken på något i luften.

Edit:

Samma observation hittades i Nordnets telegram:

STOCKHOLM (Nyhetsbyrån Direkt)

Kredithanteringsbolaget Intrum har utsett en helt ny valberedning inför årsstämman 2026 – alla tidigare ledamöter har bytts ut.

Det framgår av bolagets pressmeddelande.

Styrelseordförandens uppgift är att sammankalla en valberedning som representerar bolagets största ägare. Enligt de senaste ägardata skulle den ha inkluderat en representant från Intrumin största ägare, Nordic Capital.

Nordic Capital har dock under det senaste året kontinuerligt minskat sitt ägande i Intrum – från över 30 procent till nu cirka 15,5 procent. Att riskkapitalbolaget inte utser en representant till kommittén kan ses som ett nytt steg bort från Intrum.

De utsedda ledamöterna i kommittén är:

Toby Dodson, utsedd av Caius Capital

Joakim Aske, utsedd av Defa Endeavour

Carl-Fredrik Danielson, utsedd av Kerstin Danielson och representerar sitt eget innehav

Magnus Lindquist, Intrumin styrelseordförande, fungerar som adjungerad ledamot i kommittén (utan rösträtt)

Anmärkningsvärt är att det denna gång inte finns någon representant från något av de stora svenska fondbolagen, till skillnad från föregående år då AMF och Handelsbanken Fonder var med. Istället finns nu den brittiska hedgefonden Caius Capital samt ett antal privata investerare i kommittén.

Mina spanska kunskaper är lite rostiga, men jag tolkar det som att Intrum tillsammans med Cerberus har köpt svagt presterande lån till ett värde av 290 miljoner euro från BBVA-banken.

Cerberus inkassogren GCBE Advanced Solutions hanterar 80% av inkasseringen och Intrum får en 20% andel av paketet.

Edit: jag försökte gräva lite i det förflutna och detta verkar vara det första köpet som investeringsgrenen har gjort efter portföljen som såldes till Cerberus i januari 2024.

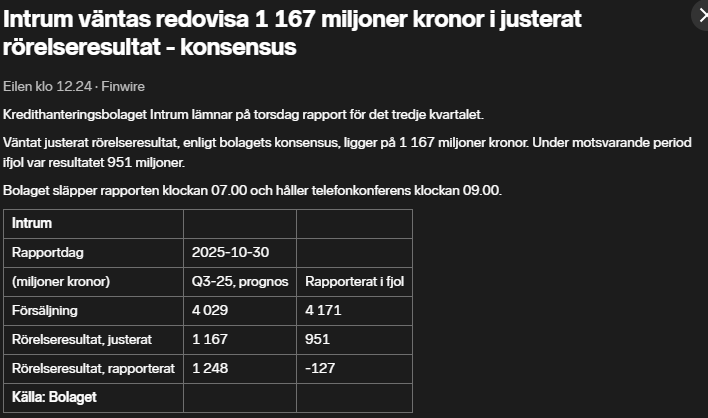

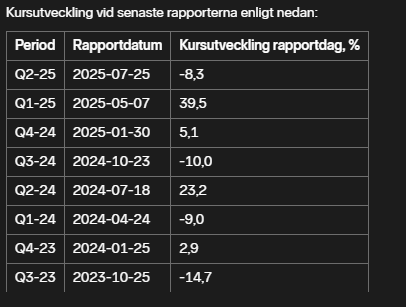

Imorgon Q3. Vågar inte gissa åt vilket håll det går, men det lär knappast stå stilla. En liten konsensusöversikt och marknadsreaktionerna från tidigare resultatredovisningar, så att meddelandet har lite innehåll.

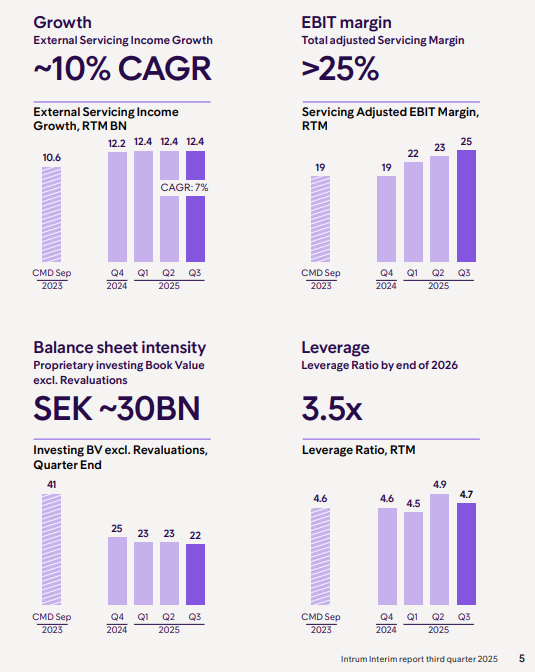

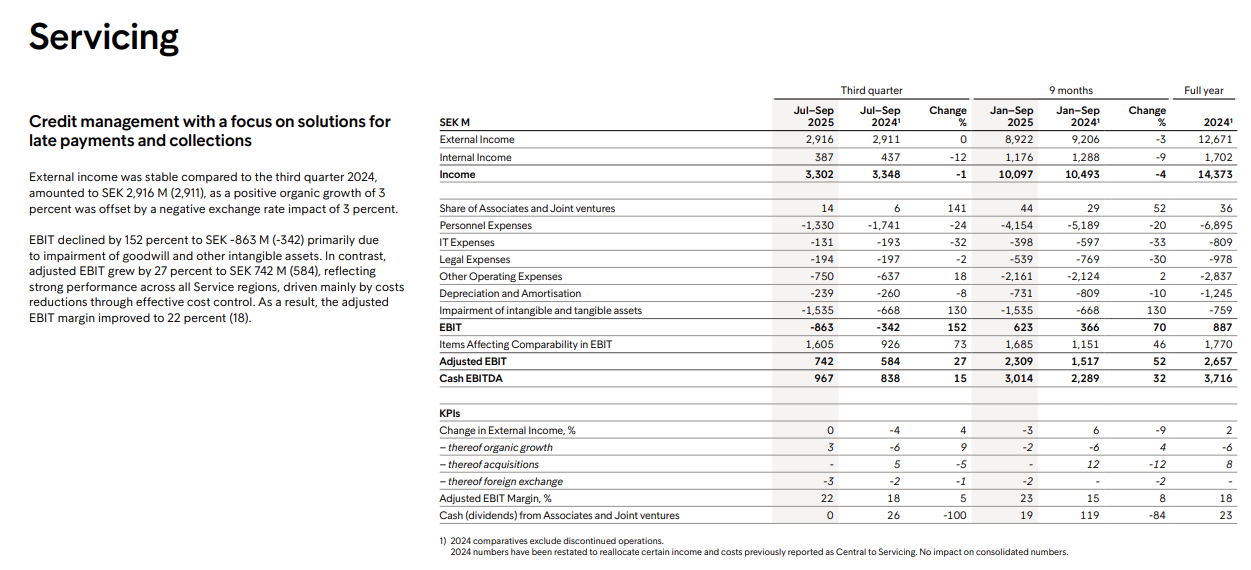

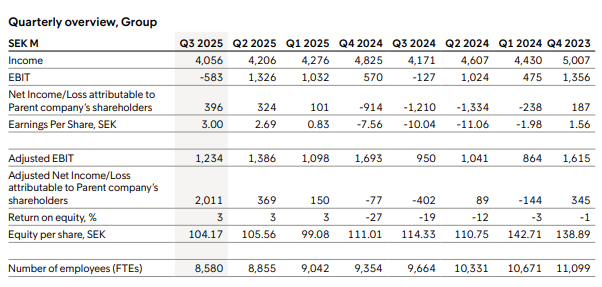

Intrum levererade en stark Q3-rapport som överträffade förväntningarna.

Justerad EBIT steg till 1 234 MSEK (+30 % y/y) och Servicing-omsättningen ökade med 3 % – för första gången sedan 2022.

Kassaflödet förblev starkt (Cash EBITDA 2,2 miljarder) och skuldsättningsgraden sjönk till 4,7x.

Bolaget går nu in i ”fas 2”, där fokus ligger på hållbar, kapitallätt tillväxt och att stärka lönsamheten.

Vändningen syns redan i siffrorna – inte längre bara i ord.

Kaffet och teet puttrar på…

någon panikförsäljning kanske förstör dagen ändå ![]()

Viktiga konsoliderade finansiella höjdpunkter för Q3 2025 (Q3 2024)

Intäkter från externa tjänster ökade med 3% organiskt jämfört med Q3 2024, exklusive valutaeffekter. RTM Servicing justerad EBIT-marginal uppgick till 25%.

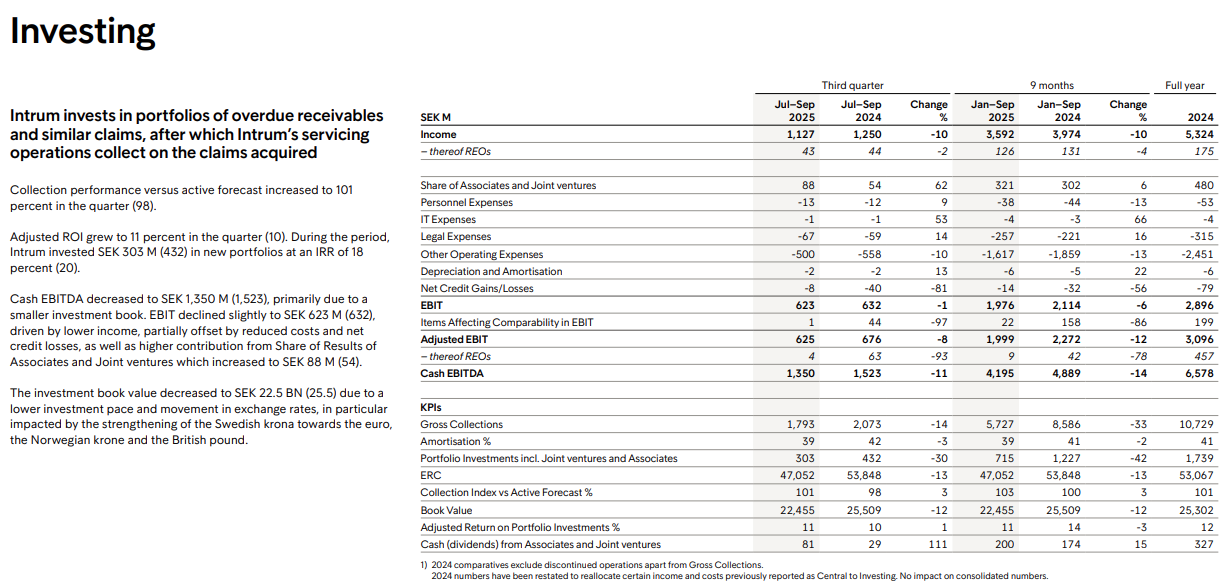

Årets högsta kvartalsvisa nyinvesteringar på 303 MSEK.

Justerad EBIT, som exkluderar nedskrivningar av immateriella tillgångar inklusive goodwill på 1,6 miljarder SEK, uppgick till 1 234 MSEK och förbättrades med 30%, främst på grund av minskade operativa kostnader.

Kassaflödes-EBITDA ökade till 2 209 MSEK (2 112).

Nettoresultatet ökade till 404 MSEK (-1 141) varav 396 MSEK (-1 210) var hänförligt till aktieägarna i Intrum AB.

Skuldsättningsgraden (leverage ratio) var 4,7x i Q3 2025, ned från 4,9x i Q2 2025, stöttat av det rabatterade återköpet av obligationer och högre kassanivåer.

Johan Åkerblom, VD och koncernchef för Intrum AB, kommenterar:

”Vi ser en solid finansiell utveckling under ett säsongsmässigt lugnare kvartal. Lönsamheten fortsatte att förbättras, och vi bygger momentum i vår Servicing-verksamhet där vi vann flera nya kunder. Intrum nådde sin högsta kvartalsvisa investeringsnivå hittills i år och vi fortsätter att sikta på en högre investeringstakt. Vi går nu in i nästa fas av vår transformation där vi bygger en franchise som är långsiktigt hållbar, erkänd för sin överlägsna marknadsräckvidd och för att vara den mest pålitliga partnern med en sund finansiell profil.”

Skeppet vänder sakta.

Jag följer med intresse hur marknaden reagerar på att affärerna verkar gå lite trögt i Spanien.

Småningom, ja. Resultaten ser inte dåliga ut (detta är det tystaste kvartalet, så detta resultat har minst betydelse), även om man förstås skulle önska att den externa tjänsteverksamheten skulle öka mer än 3% per år. Men åtminstone ökar den redan och kommer att öka mer när de nya affärerna kommer igång ordentligt.

Ökningen av EBIT-marginalerna var förväntad och kommer säkert att fortsätta att öka under Q4. Istället för marginaler bör fokus nu vändas mot de översta raderna; tillväxten borde börja komma in om det verkligen finns efterfrågan på Intrums tjänster, som Rubio nämnde under flera år.

Skuldsättningsgraden på 4,7x är fortfarande så hög att det är svårt att se att man når 3,5x nästa år. Tillväxten på de översta raderna har dock släpat efter. Edit: marknaden förväntade sig 4,5x, så…

En siffra under fyra skulle å andra sidan låta uppnåelig. I den senaste delårsrapporten fanns det redan en föraning om att målen skulle justeras och att man kanske skulle följa något annat bättre mått.

Denna tjänsteverksamhet ökar inte riktigt så snabbt resultatmässigt som Rubio har haussat. Detta kommer förmodligen att vara fokus i QA-sektionen.

Investeringsverksamheten är däremot en positiv överraskning, att resultatet i praktiken är detsamma som för ett år sedan trots att man inte har investerat mycket i nytt och äldre portföljer naturligtvis åldras snabbt. Här syns kostnadskontrollen och den ökade effektiviteten. Bra arbete.

Mer än så hinner jag inte granska nu, ett intressant samtal är på gång. Finansiering kommer säkert att diskuteras redan under samtalet, även om omstruktureringen just har slutförts. Beräkningarna för själva omstruktureringen kommer säkert att granskas noggrant nu.

Senast i slutet av 2027 måste skulderna delvis rullas om, men jag misstänker att något kommer att hända redan nästa år.

Inte ett dåligt resultat på något sätt, kostnadskontrollen syns mer och mer på ett bra sätt, men det finns utrymme för förbättringar när det gäller tillväxt. Om detta räcker för marknaden vågar jag inte ens föreställa mig.

Om NC nu börjar trycka ut de nästa 3-5 miljoner aktierna på marknaden inom en månad, förbereder jag mig redan på att smörja de strategiska platserna på kroppen – för säkerhets skull.

Edit:

Antalet anställda har minskat från 9664 till 8580 på ett år utan större dramatik. I det avseendet är det bra med tanke på kostnadskontrollen att omsättningen har hållit sig på samma nivå.

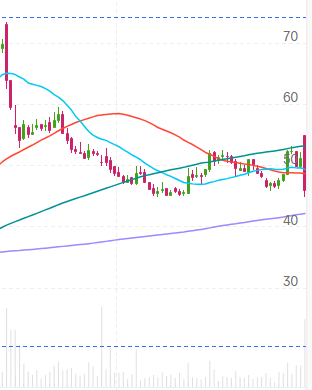

Vi fick en fin 7% pulkabacke till stånd på morgonen. NC tömmer när det är volym? Rapporten var enligt mig riktigt bra och jag körde analyserna genom Gemini och Chat GPT pro verktygen och båda var positiva. Gemini ansåg att ett acceptabelt P/B-tal för Intrum kunde vara 1, det vill säga en kurs på cirka 120 SEK. Visst tynger skulden fortfarande och refinansieringen, men visst ser det ganska lovande ut att äga här. Jag själv lade till i morgonens kräkning, så nog sjunker det väl ännu mer.

-10% på tavlan. ![]() Det verkar inte som att NC hade en köpare som väntade trots allt… Volymen är redan över ett par miljoner, så OM NC säljer, skulle en flaggningsanmälan komma obligatoriskt inom de närmaste dagarna.

Det verkar inte som att NC hade en köpare som väntade trots allt… Volymen är redan över ett par miljoner, så OM NC säljer, skulle en flaggningsanmälan komma obligatoriskt inom de närmaste dagarna.

Jag lade också till 500 st. Synd att jag ska köpa bil, annars skulle jag gärna lägga till mer under Q3. Det var en stark rapport.

Q4 borde vara utmärkt med dessa marginaler + de lovade att de största nedskrivningarna nu är gjorda + det finns en hel del saker i pipelinen och i samband med Q4 kommer de att presentera strategin och nya nyckeltal bättre.

(Kapitalmarknadsdagar är alltså förmodligen inte på gång).

Det är för jävligt att se -10% på tavlan och det kan hända att det fortsätter att sjunka ytterligare. Det finns ingen tro på kursen, men på affärsverksamheten finns det, så inga ändringar där då. Någon gång kommer värdet att realiseras med nödvändighet.

Hoppfull väntan, försiktig glimt av rapporten, ser bra ut. Marknaden öppnar med en uppgång, följt av en total slakt… Deja vu.

På drygt en timme har nästan 3 miljoner aktier bytt ägare,

Detta är en smärtsam aktie att äga, den har varit mellan 20-70kr och de senaste månaderna har den fokuserat på datacenter och annat AI-relaterat, men jag gick in i den igen igår i hopp om att förutsättningarna för en uppgång äntligen skulle vara redo.

Tja, kursen tycker tydligen inte det, men som tidigare sagts rullar affärerna på och det var inte så dåligt. Q3 var den sämsta tiden och rapporten för Q4 är lovande. Jag behåller förlusterna i säcken och kanske lägger till mer om slakten någon gång tar slut, kursnivåer på 40-45kr kanske redan får mig att le den 26 januari.

Faktiskt en helt identisk reaktion som i juli. Först en studs och sedan en isande utförsäljning. Nu återstår det att se hur många dagar vi kommer att räkna ned från detta. Förra gången var det dock flera säljare i omlopp när både obligationsinnehavare med nya papper och norrmän var med, så om detta enbart är NC:s verk + blankare, kan nedgången bli kortare. Nåväl, åtminstone inom några dagar kommer NC-flaggan att hissas om de säljer i stor skala nu. Det värmer förstås inte mycket, eftersom kursen kommer att pressas ned länge med deras aktiehög, om de fortfarande tänker sälja allt på marknaden.

Tufft läge, men fick in mig under 40 kronor, så det längre spelet har åtminstone inte förändrats till det sämre.