Detta alltså år 2020… från en diskussion på Kauppalehti.

Detta alltså år 2020… från en diskussion på Kauppalehti.

Nytt insiderköp har rapporterats till Finansinspektionen.

Francisco Javier Aranguren Delgado har köpt för 436 961 kronor (\~40 000 €), men det är tydligen återigen oklart vems pengar det rör sig om. Titeln är förmodligen CIO/Risk Officer.

Vid 46,07 kr är botten av det senaste daily gapet och nu är vi så nära att det nog kommer att fyllas.

Nästa är att spänna sig för om volymgapet vid 41 kr, som @T3r00 nämnde tidigare, kommer att fyllas ännu.

Om nedgången fortsätter även efter detta, är det sista halmstrået 200-dagars glidande medelvärde. Vi har redan borrat igenom de andra utan studs.

Daily RSI är runt 30, det vill säga inte särskilt översålt ännu, så man ska inte räkna med det heller.

Jag förväntade mig visserligen en viss nedgång efter att obligationsinnehavarna fick nya aktier. Jag måste dock erkänna att jag inte alls förväntade mig en sådan slakt. Särskilt efter att vi fick en andra bra rapport i rad, cpt11 i mål samt de första kreditbetygshöjningarna ut ur default. Jag skulle kunna säga att diamond hands blev ganska dyrt ![]()

Edit: @Odetus jag har inte sålt något, och inte ens lättat på 70 kr, trots att sunt förnuft uppmanade till det efter den kraftiga uppgången. Diamond hands blev ganska dyrt i pappersvinster, när positionen är 30000 aktier ![]()

Som jag nämnde tidigare förväntade jag mig inte riktigt en sådan här säljflod baserat på fundamenta, särskilt när inte ens blankarna har vågat ta tillfället i akt mellan 70-50 kr. Å andra sidan, vem behöver blankare när Intrum har underbara NC som huvudägare som sköter säljsidan.

Edit2: Innehållet i mitt meddelande var kanske mer observationer om vart kursen kan vara på väg. Dessa är värda att följa om man lägger till eller gör en entré i Intrum.

Har du sålt eller varför denna panik? Annars är det bra att ta det lugnt. ![]() Om du handlar, finns det egna trådar för det på forumet. Som långsiktig känns det inte så illa, eftersom framtiden ENLIGT MIG ser ganska ljus ut. Jag har försökt att sätta mig in i saken så gott jag kan och vet, och jag kan inte komma på vad som skulle orsaka denna kollaps ur ett fundamentalt perspektiv. För närvarande finns det gott om säljare och de säljer sina aktier oavsett kurs.

Om du handlar, finns det egna trådar för det på forumet. Som långsiktig känns det inte så illa, eftersom framtiden ENLIGT MIG ser ganska ljus ut. Jag har försökt att sätta mig in i saken så gott jag kan och vet, och jag kan inte komma på vad som skulle orsaka denna kollaps ur ett fundamentalt perspektiv. För närvarande finns det gott om säljare och de säljer sina aktier oavsett kurs.

Nalle sålde också Sampos Nordea-aktier för 5-8 euro (om jag minns rätt). All tillgänglig visdom fanns där, och ändå sålde de på botten.

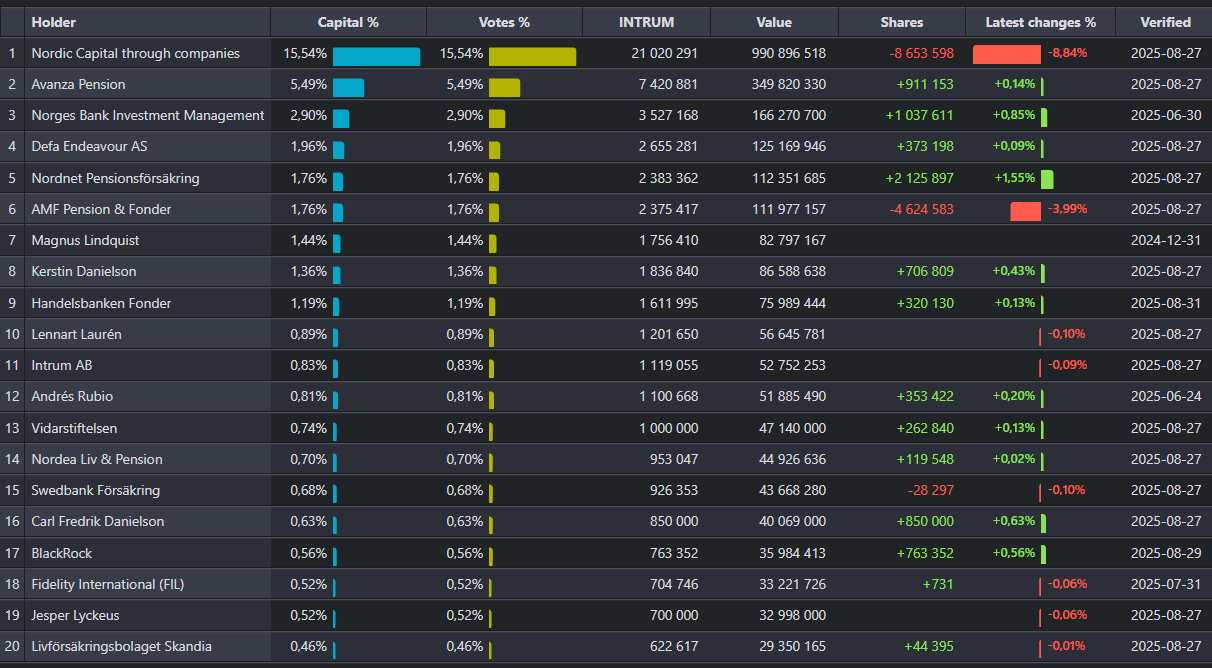

[ INTRUM - Intrum AB Ownership | Morningstar ]

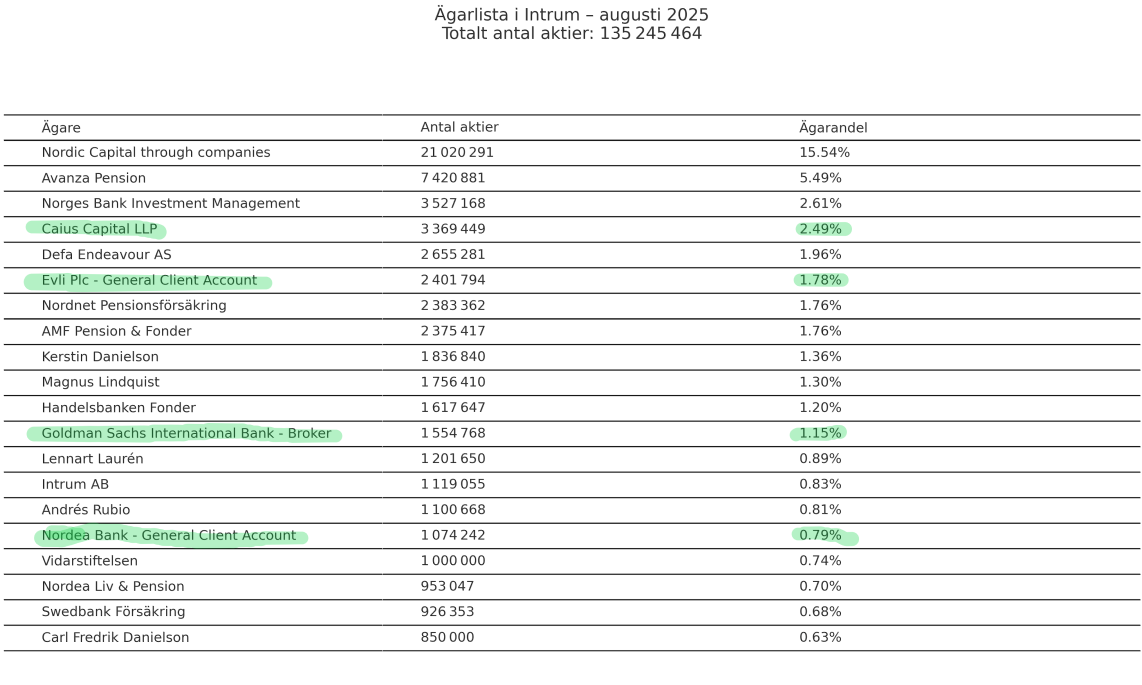

En sådan lista studerade jag idag över ägarna. På listan ser man att AMF har varit en större säljare. NC syns inte, så vi får vänta på Intrumin siduppdatering. Och det framgår inte heller från dessa, index-tillägget i slutauktionen, vem de gick till…

I dessa ingår förmodligen mycket fondbalansering för närvarande.

Det snurrar lite i huvudet hur lågt vi kommer att vända, Intrum levererar riktigt fina siffror och jag gick igenom siffrorna häromdagen (köp och återköp av aktier har gjorts redan från priset 55). Kanske min “gissning” stämde angående att obligationhållarnas aktier skulle komma (ändå sålde jag för tidigt och återköpte aktier för tidigt).

Mängden, samt hastigheten överraskade verkligen hur snabbt aktierna gick ut på marknaden. Och här är det väl fortfarande många som tar hem vinster.

Den vilda uppgången känns värre att uthärda än den tidigare nedgången från 270 SEK till under 20 SEK…

Jag försöker följa med intresse hur det går med den där NC-aktiepotten, men jag började misstänka att livslängden för denna fond fortfarande kan förlängas. Denna NC VIII-fond har även andra innehav (bl.a. Cint group AB, NC har minskat mellan de senaste delårsrapporterna), om de inte etablerar en ny dit innehaven överförs för de kommande 10 åren, så har denna NC-fond inte nödvändigtvis bråttom att lämna någonstans. Fonden tog en paus från försäljningarna även när Trump förklarade handelskrig och Intrum vände vid strax över 20 SEK. Det vill säga, de anpassar försäljningarna efter marknadssituationen.

[Intrum | Investments | Nordic Capital]

Som en rolig detalj på Nordic Capitals sidor står det att de fortfarande avser att stödja Intrum att bli skuldfria (kanske lite föråldrad information eller fortfarande en äkta strategi).

En uppdaterad ägarlista med ändringar hittades på Discord. Jag sitter i bilen, så jag lämnar det bara här.

AMF är förmodligen den största anledningen till den senaste tidens kursfall. NC har mestadels sålt i början av månaden. Vid en snabb titt verkar åtminstone Blackrock vara ny på listan.

Blackrock är förmodligen via iShares ETF – det vill säga genom den tidigare gjorda indexläggningen.

Angående kommentaren från användaren “Odetus”: Intrum har fortfarande mycket skulder, så resultaten måste gå bra utan nedskrivningar. En nyemission (eller VD:ns och ekonomichefens sanering av böckerna) är det största hotet i denna situation. Q3 kommer att klargöra situationen.

Jag såg också detta, men det är något konstigt här. Enligt den där Discord-listningen skulle NC ha sålt över 8 miljoner aktier och de skulle ha 21 miljoner aktier.

De hade dock bara 25+ miljoner aktier den 31.7. Om 8 miljoner av dessa hade sålts skulle man hamna någonstans runt 17 miljoner.

Å andra sidan hade Nordic Capital 29 miljoner aktier i slutet av april. Har jämförelsen då av någon anledning lagts till slutet av april, och det nämns bara inte så möjligen.

Mycket (läs för mycket) har fokuserats på NC:s försäljningar, men AMF:s försäljningar borde nog också granskas lika noggrant.

Och allt detta är förstås bara bakgrundsbrus tills Q3-resultaten är redo att tuggas på. Kudos till @Odetus för att du påminde mig i veckan att man borde fokusera på affärerna. Det skadar aldrig att bli påmind om det.

Marknaden skulle nog inte gilla det, men jag skulle själv vilja se styrelseordföranden Carl Magnus Lindquist kliva åt sidan och nytt blod ta hans plats. Vissa vilda spekulationer har inkluderat Cerberus som köper ut NC och sätter Rubio i styrelsen, till och med i Magnuss ställe. Detta har ingen faktabas, men det är ett fint fantasiscenario.

Magnus har varit styrelseordförande sedan april 2022. De största misstagen hade kanske redan gjorts då, men i den amerikanska rättsprocessen var Magnus den svagaste länken när man lyssnade, och den tanken fastnade. Men 3,5 år som styrelseordförande och kursen har under den tiden sjunkit grovt -80%, så kanske en symbolisk förändring även på den avdelningen kunde vara på sin plats.

I den där Discord-listan verkar ändringarna vara lite huller om buller.

Enligt den sålde NC i augusti 4,25 miljoner aktier, vilket då stämmer överens med de 21 miljoner aktier som återstår.

AMF skulle också, enligt beräkningar från de två listorna, ha sålt cirka 3,6 miljoner aktier och inte 4,6 miljoner.

Om vi nu antar att dessa siffror stämmer och att av de stora aktörerna sålde endast dessa två cirka 8 miljoner aktier i augusti och hela augustis omsättning var 22 miljoner aktier. När man dessutom lägger till försäljningarna från obligationsägarna, så är det inte konstigt att kursen fick sig en rejäl smäll.

NC har minskat ganska bra sedan förra oktober, det vill säga 36 → 21 miljoner. Mycket återstår dock fortfarande. Mina förhoppningar vore att någon bättre part skulle köpa ut NC delvis / helt.

Tydligen bör man från dessa listor främst tro på antalet aktier, inte så mycket förändringen, eftersom den inte verkar vara kopplad till den föregående uppdateringen.

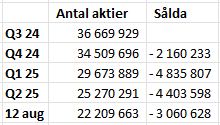

Jag mindes att jag tidigare hade sett beräkningar om att NC hade sålt cirka 4 miljoner aktier även under tidigare kvartal, varifrån jag grävde fram en skärmdump nedan.

Under detta kvartal har försäljningen av 4 miljoner aktier redan uppnåtts. Nu är det intressant att se om försäljningen under detta kvartal fortsätter längre än försäljningsvolymerna från tidigare kvartal.

Om de inte fortsätter längre, kan marknaden nog svälja AMF:s nuvarande position, och botten kan till och med vara här. Jag skulle dock inte förutsäga baserat på detta, eftersom NC:s försäljning kan vara kopplad till efterfrågan och/eller kursnivån.

Hur som helst är de säljande parterna nu i vilket fall som helst välkända. Nästa märklighet är kopplad till köpsidan.

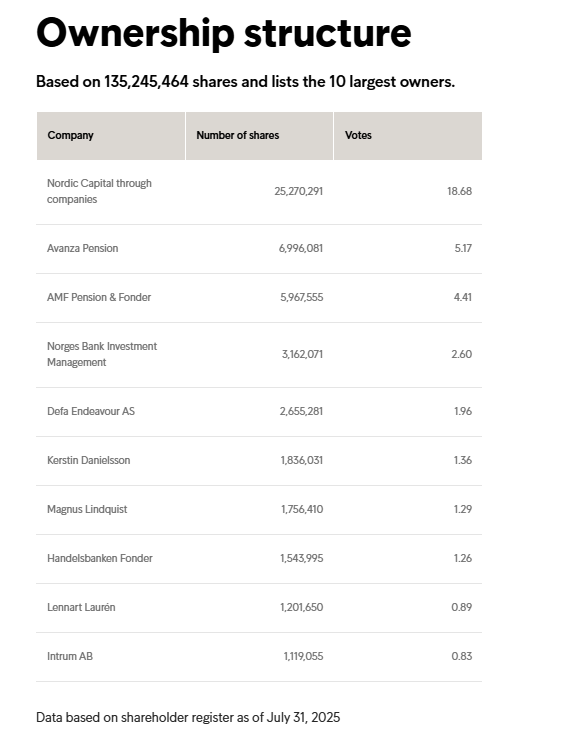

Nedan följer en mycket snabb och säkert bristfällig beräkning av de största säljarna, vars syfte endast är att ge en indikation om försäljningens storleksordning. Jag använder Intrumin sidors uppdaterade ägarlista från 31.7 som utgångspunkt och Borsdatas ägarlista som jag länkade som slutpunkt.

NC: 25 270 291 – 21 020 291 = 4 250 000 sålda aktier.

AMF: 5 967 555 – 2 375 417 = 3 592 138 sålda aktier.

Dessutom fick obligationsägarna cirka 13 525 000 aktier, varav även om 80 % redan har sålts, skulle 10 820 000 aktier ha gått till försäljning.

Totalt sett talar vi för dessa tre om cirka 19 miljoner aktier, vilket motsvarar cirka 14 % av hela aktiekapitalet. Vi talar om en betydande mängd, vilket dock knappast syns på ägarlistan. Ingen institution har alltså köpt en betydande mängd, men jag har svårt att tro att ens privatinvesterare har köpt upp hela partiet. En stor mängd verkar alltså ha försvunnit från ett par stora fickor till en ganska stor mängd små fickor.

Det har jag också funderat på. Om man nu tittar på den där Discord-listan och leker med tanken att de mindre förändringarna stämmer, så skulle det vara något i stil med 6 miljoner aktier. Naturligtvis kan flera fonder ha tagit mindre andelar och småsparare sedan kanske 4-6 miljoner aktier. Självklart ändras saken om slutligen en betydligt mindre mängd av obligationsägarna sålde.

Mest förvånande är affären med 3 miljoner aktier från slutet av augusti, det vill säga om en större andel fortfarande är på väg in i någon fond på listan.

Ursäkta spammandet, men fingrarna är nu uppvärmda.

Avanza har precis lånat ut drygt en miljon aktier, eller 0,95 % av Intrumin aktieantal, från sin ägda pott till någon part och var tvungen att flagga när deras ägarandel sjönk under 5 %.

Finns det några andra rimliga förklaringar till detta än att en blankare förbereder sig för att sälja aktierna på marknaden?

Det här gick åt fel håll om de försökte sälja ner kursen.

Bra diskussion och trevlig helg ![]()

Det gapet fylldes och riktningen fortsätter nedåt, då inga köpare verkar finnas.

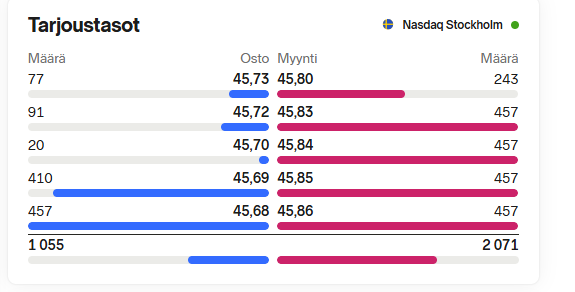

På köp- och säljsidan rör sig hela tiden sådana 3-siffriga högar som slutar på 7, vilket betyder att samma algo pressar ner kursen dag efter dag. I slutauktionen säljs dock nästan varje gång en större del, så är denna algo inställd på att pressa ner kursen varje dag med 1-3% för att i slutet få en större mängd såld till en viss prisnivå.

Vi börjar vara i daglig översåld (daily OS) igen, men eftersom volatiliteten torkar ut hela tiden, kan vi fortsätta att sakta glida neråt. Tidigare sålde NC också rejält även till priser som började på 3. Vi får se om det snart blir en flaggning för en nedgång på 15%.

Nästa måndag börjar en ny CFO, så vi får nog snart se åtminstone någon form av insiderköp också.

NC har väl ca 730k aktier i rörelseutrymme och sedan måste de flagga.

En något liknande situation var det förra året, då NC parkerade strax över 30% och flaggade för en underskridning i slutet av oktober, därefter en lättnad på cirka 2m aktier fram till årsskiftet, inte någon stor kollaps den mängden…

Sampo-nyheter ursprungligen, men de noterar den där Noban där denna samma NC viii-fond (kanske 35% andel) har ett finger med i spelet, jag är inte säker på ägarandelen då NC ix också är med. Det kan bli en utbudsdominerad notering, då även Sampo verkar sälja.

22.9 En liten uppföljning till detta

Nob

NC -4,25 (milj. aktier)

Avanza -0,425

AMF -3,6

edit: litet fel från Intrum i NC:s procentsatser i den ursprungliga tabellen, uppdaterad korrigerad tabell även här.

Där har NC förmodligen kvar de gamla procenten. NC har, snabbt räknat, ca 15,5 % av rösterna. Enheterna i meddelandet ovan är alltså miljoner aktier, om någon annan också undrar.

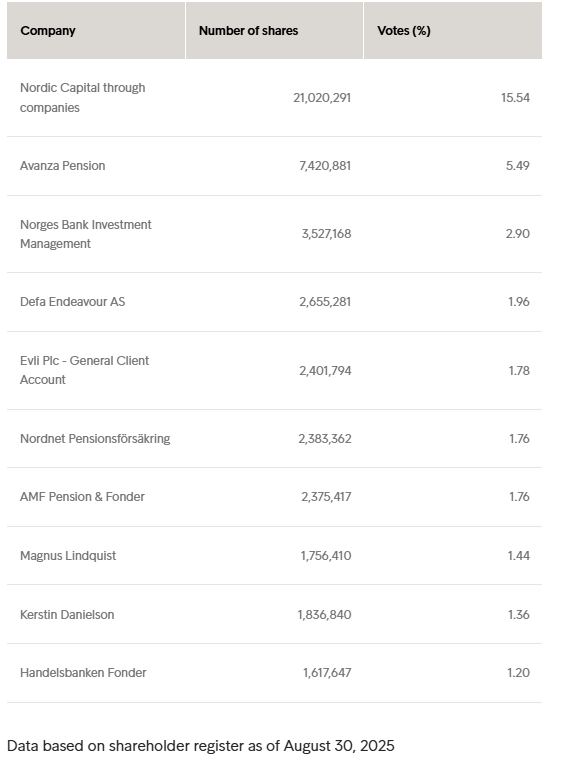

Evlins inträde på topp 10-listan är anmärkningsvärt. Annars var de andra redan kända. Det är inte kul att AMF och NC har sålt aktier i samförstånd.

Snart borde det komma information om hur Intrumin återköp av obligationer har gått, IR skulle ha svarat att köpen skulle avslutas idag (enligt hökarna på den svenska discordkanalen).

Åtminstone enligt Boerse Frankfurt skulle skulden kunna köpas tillbaka närmare 10% billigare, vilket skulle ge en liten vinst samtidigt som de mest ovilliga obligationsägarna blir fria.

** Jag fortsätter med meddelandet.

På den svenska Discorden har man tydligen också blivit skrämd av den senaste uppdaterade ägarlistan. Jag är inte helt säker på varifrån denna är hämtad, men om jag förstod rätt är den från slutet av augusti.

xs1y, som var mycket insatt i Intrum-fallet, blev skrämd av Caius Capitals snabba uppdykande på listan. De kan ha köpt AMF:s tidigare pott på tre miljoner.

Dessa killar var motpart i en rättsprocess nyligen. xs1y lade också till en kommentar om fyra andra innehav, vilket skulle tyda på att de inte är investmentbankers innehav, utan att de skulle hålla aktierna på sitt konto för en stor kunds räkning. Slutsatsen av detta är Caius Capitals möjliga fientliga övertagande av företaget.

Det låter hittills som ett ganska osannolikt fall, men det är säkert ett bra tips att hålla ett öga på ägarlistan och rörelserna. Tydligen har Nordic Capital inte sålt mer denna månad eftersom de inte har flaggat, utan det finns någon annan anledning/flera bakom den fortsatta pressen på kursen.

Informationen om köpen kom klockan sju på kvällen.

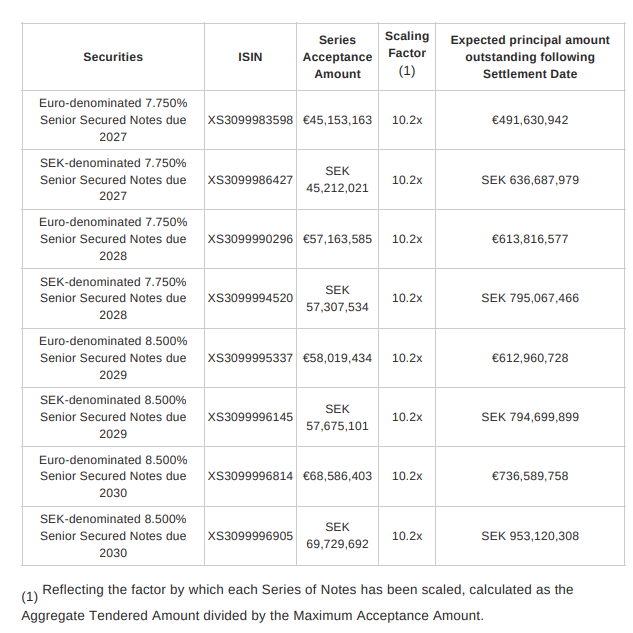

”The indentures require the Issuer to consummate a tender offer in respect of the Notes in an aggregate principal amount of €250,000,000 (or its equivalent) (the “Maximum Acceptance Amount”) at an agreed purchase price of 94.4% of the principal amount of the Notes.

Following the Offers, the Issuer will accept for purchase validly tendered Notes up to the Maximum Acceptance Amount, at a price of 94.4% of nominal value for each series of Notes, corresponding to an aggregate purchase price (excluding accrued and unpaid interest) of €216,102,920.80 and SEK 217,048,584.22, respectively.”

Alltså skulle 5,6%\* bokföringsmässig vinst innebära cirka 12 miljoner, vilket förvisso inte är mycket i denna konkurs men det är ändå något. En större sak är att de mest ovilliga borgenärerna kunde avlägsnas.

Även om jag famlar rätt, så med den där 6,6% rabatten skulle Intrum ha haft tillgång till till och med mer än tio gånger så många bud, varav alltså endast 9,8% kunde accepteras denna gång. Viljan att komma undan skulle därmed ha varit mångfaldigt större…

Intrum borde dock fortfarande ha krut kvar efter detta för att köpa tillbaka fler obligationer från den öppna marknaden – till och med billigare.

Om jag minns rätt så var hela summan drygt 520 miljoner euro som Intrum nu fick tillgång till i form av ”nya lånepengar”, med vilka skuldebrev kan köpas tillbaka. Av detta gick 75 miljoner euro till allmänna kostnader och 216 miljoner euro användes nu, så det återstår fortfarande cirka 235 miljoner euro.

Även om det verkade vara lite upp till Intrums ledning vad de gör med resten av pengarna, var ett alternativ att även öka sin egen skuldinvesteringsportfölj. Det är fascinerande att höra om dessa mål senast under Q3-samtalet.

^ Och om jag var helt ute och cyklade här, så korrigera mig gärna, jag ber. ![]() En amatör famlar bara här. I mörkret. Utan kläder. Och det regnar.

En amatör famlar bara här. I mörkret. Utan kläder. Och det regnar.

Intrums nya CFO var ute och handlade igår. 85 684 aktier för 45,50 SEK. Totalt cirka 3,9 MSEK.