Nu när rekonstruktionen börjar vara i mål och affärerna går, hur sannolikt ser ni det att Intrum skulle finansiera sina lån med nyemissioner? Jag vet inte om det finns några restriktioner för det inom ramen för avtalen relaterade till rekonstruktionen, men de måste väl också ta slut någon gång?

Det borde åtminstone inte finnas någon risk under de närmaste åren. Men det är förstås det viktigaste att följa nu de kommande 2-3 åren, att skuldbördan minskar och att vi fortsätter på vägen mot ökande vinst. Då är vi i en bra förhandlingsposition.

Minskningen i Servicing-omsättningen var rapportens svagaste punkt (var det cirka -2,5%), men i övrigt bra prestation. Om det med lägre omsättning ändå kommer in mer pengar, så är det viktigare. Jag måste förstås fördjupa mig ännu noggrannare i vad jag lyssnade på halvhjärtat.

Just när det gäller “nyförsäljning” betonade Rubio att skuldsaneringen förmodligen har påverkat. Nu när det är över kan man ta på sig arbetshandskarna och fixa saken.

En mer intressant fråga är när Intrum börjar betala utdelning igen? De är kända för sin goda och stadigt stigande utdelning. En utdelningsaktie. Och hur stora utdelningarna kommer att vara igen. Vi stannade på 13,50 kronor år 2023. Är 2024 och 2025 mellanår för utdelningen, och fortsätter det igen 2026?

13,50 i utdelning skulle innebära 20% avkastning / år.

Nå ja, själv hoppas jag att alla pengar används till att sköta lånen, tills skuldsättningen är på en kontrollerad nivå. S&P sade “allowing for significant deleveraging that results in a sustainable capital structure.”. Det finns gott om arbete på den fronten de kommande åren. Man hamnade i den här röran på grund av okontrollerad skuldsättning. Jag hoppas verkligen att man har lärt sig av detta och att man strävar efter att hålla de risker som är förknippade med det strikt under kontroll. Även om det skulle innebära lite lägre avkastning på kort sikt.

När skuldbeloppet har pressats ner till en kontrollerad nivå, så är det bara att köpa tillbaka egna aktier och utdelningar i lämplig proportion.

Jag tog lite avstånd från Intrum eftersom situationen är lite oklar och kreditbetyget steg, men det var ingen benådning än, så vägen är inte fri.

Jag väntar på att dammet ska lägga sig, för att se var vi står och om obligationsinnehavarna gör exits, när SP där bara varnade för år 2027, så jag tror inte att dessa “nya” ägare kommer att titta på sina aktier länge, utan de kommer att sitta bekvämt på sina skuldpapper.

Jag är lite bearish, men jag sväljer det om aktien skjuter i höjden över 100

Kanske lite lugnande här också, resultatet överträffade verkligen konsensus. Det finns fortfarande gott om skulder även efter omstruktureringen. Om man känner lite för tabellen och jämförelsesiffrorna nedan så är det nog bra att hoppa av vid cirka 100 SEK. Så åtminstone enligt min mening finns det fortfarande skäl att hålla kvar. Det är ingen idé att vänta på utdelningar på många år.

"Moody’s has upgraded the credit rating of debt management company Intrum to Caa2, up from Ca, with a stable outlook. This information was released in a press statement.

The decision comes after Intrum completed its recapitalization and Chapter 11 proceedings. Earlier today, Standard & Poor’s (S&P) also raised its credit rating for Intrum from D to CCC+."

Rubio i intervju med Dagens Industri, här är de viktigaste punkterna från rapporten i stort sett sammanfattade:

Tydligen är en ny kapitalmarknadsdag möjligen på väg. Servicemarginalerna börjar vara där de utlovades, långt före schemat, och nu, tack vare skuldsaneringen (och AI), kan strategin nog finjusteras mer noggrant. Den senaste var nog för ett par år sedan, i början av vintern.

En sådan plockade jag från en annan diskussionstråd.

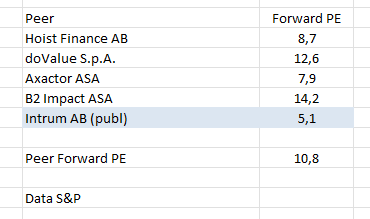

Ålandsbanken ser återigen potential i Intrum-aktien: “Värderingen är fortfarande attraktiv – baserat på våra estimat för 2026 är P/E-talet låga 5,5x. Vi fortsätter att se ett värde för Servicing i storleksordningen 30-34 miljarder SEK (baserat på en EV/EBIT-multipel på 7,5-8,5x), vilket motsvarar cirka 220-250 SEK/aktie. Vi tvivlar på att det negativa värdet för Investing är så stort som 150 SEK/aktie (-20 miljarder SEK) efter skuldernas omstrukturering. Vi upprepar vår positiva syn på aktien.”

Det säljs mycket aktier idag. De är nog främst aktier från skuldeägarna, på forum eller Discord verkar det inte vara panik i luften.

En flaggning kom nyss, så orsaken är nog nummer 2 från den listan som säljer nu.

Jag lyssnade igenom den senaste kvartalsrapporten ett par gånger i helgen (jag gillar att leva farligt) och skrev ner mina egna tankar mer detaljerat. För att min text för en gångs skull skulle vara tydlig, körde jag mina tankar genom AI så att skrivstrukturen skulle vara läsbar på något sätt.

Så dessa är helt mina egna tankar, inklusive siffror, från det senaste kvartalet; försköningen är via AI (som jag dock till slut gick in och rörde till själv, såklart):

Sammanfattning

Intrum – god riktning fortsätter och effektivitetssprånget bara i början

Intrum gjorde samma ebit-resultat under Q2 med en skuldportfölj på 23 miljarder kronor som man gjorde 2022 med en nästan dubbelt så stor portfölj på 40 miljarder. (!) Detta vittnar om ökad effektivitet och hur den förnyade strategin börjar bära frukt.

Services roll växer – nytt fokus

Service-segmentet är just nu på väg att bli det viktigaste affärsområdet, förbi Investing. Även om segmentets omsättning minskade, är detta förståeligt då man inte satsat på nyförsäljning under skuldsaneringen. Rubio betonade dock att fokus nu ligger på att starta upp nyförsäljningen, och omsättningen förväntas vända till tillväxt eventuellt redan under Q4. Marginalen inom Service var redan nu stark (23 %), och enligt Rubio är målet en betydligt högre nivå – 25 % räcker inte längre.

Utdelningar pausas – alla krafter till skuldbetalning och lönsam tillväxt

Intrum kommer inte att betala utdelningar eller göra återköp av aktier under de kommande 4-5 åren. Allt kassaflöde styrs till att minska skulderna samt till selektiv och högavkastande tillväxt inom Investing. Detta är en tydlig kursändring från den gamla misslyckade “köp vad vi får”-modellen – nu köper man bara lönsamma tillgångar och avstår från att lämna bud om avkastningsutsikterna inte är tillräckligt goda.

Investeringstakten ökar under Q3

Under Q2 var köpen av skuldportföljer måttliga, men Rubio berättade att man i juli redan har slutfört ett betydande antal nya portföljer under Q3. Investeringarna accelererar nu när saneringen är klar och nya möjligheter öppnas. Annars är Q3 vanligtvis Intrums sämsta kvartal på året, men nu kommer siffrorna att visa slutförandet av skuldsaneringen och ett mer omfattande köp av skuldportföljer.

Effektivitetssprånget har redan kommit – men resan är i början. Full effekt syns först 2026–2027

Effektiviteten förbättras på flera fronter:

Antalet anställda minskade igen med knappt 200 medarbetare. Q4 2023 hade Intrum fortfarande 11 099 anställda, nu Q2 2025 8 855.

Ophelos hanterade 40 000 ärenden i april, i juni redan 200 000 – och implementeringen är bara i ett tidigt skede. Den fulla potentialen kommer att synas senare.

Även andra AI-lösningar låter lovande – talande AI (som hanterar både e-post och chattar) hanterar ärenden mot kunder, och enligt Rubio dessutom med god kundupplevelse.

Dessutom kommer Genesys Cloud Service att implementeras i hela koncernen. Effektiviteten i detta system är i toppklass – jag har själv flera års erfarenhet av det från mitt huvudjobb, och jag tror verkligen att det är ett av marknadens bästa. Effekten kommer att börja realiseras ordentligt från och med 2027.

Summa summarum, det här kommer att bli bra enligt min mening, även om kursen har tagit stryk efter rapporten.

Nya Intrum-aktier som en del av skuldarrangemanget dök precis upp på mitt Nordea-konto, 411 st. Jag verkar ännu inte kunna lägga order med dessa värdepapper. Säljtryck för dessa kommer alltså troligen tidigast från och med imorgon. Jag vet inte om en del av borgenärerna redan har fått aktier före mig (annat land, bank?).

Jag köpte en 3%/2027 obligation i 9/2022 till priset 80.75. Hittills ser det bra ut. De nya obligationerna förfaller under perioden 2027-2030, uppdelade i fyra ganska lika stora delar. Kupongränta 7.75-8.5%. Jag tänkte sitta på aktierna och räntepapperen tills vidare.

Chaa. Akerblom anställdes förmodligen från början med tanken att ta över rodret från Rubio. Rubio (amerikansk/spansk medborgare) är förmodligen efterfrågad i större kretsar, och som icke-svensk tänkte han nog inte leda Intrum för evigt.

Marknaden kommer förmodligen att ta det negativt, men det är knappast någon större dramatik inblandad.

Det verkar som att Rubio är helt slut. Mycket förståeligt, han har haft ett rejält tryck på sig konstant i ett par år. Jag tycker det är väldigt synd. Företaget levererade i stort sett vad Rubio har lovat de senaste åren. En järnkille och bara det bästa för honom i nya utmaningar.

Jag skulle tro att situationen kommer att fortsätta vara mycket nervös innan nästa strategiuppdatering/kvartalsrapport. Tydligen föll Q2 inte ägarna i smaken (visst påverkar nya aktier/institutionella försäljningar etc.).

Mycket bra fanns i rapporten med tanke på lönsamheten, men nu måste man bevisa för marknaden att investeringsportföljen kan växa och med lönsamhet i första hand. Tjänstesidan är å andra sidan mycket stabil, om inte Grekland och Italien fortsätter med en begynnande svaghet, men även på tjänstesidan måste man bevisa framgången för Ophelos och andra AI-produkter på nya marknader och på ett hållbart sätt så att det inte blir några “Klarnor” det vill säga att man tvingas anställa folk när kundnöjdheten inte räcker till.

Rubios avgång tycktes komma som en liten chock för många och till berättelsens väg kom ytterligare en ny spänning.

Jag skulle inte bli förvånad om vi besöker under 50 SEK när nervositeten återigen ökar, även om det mycket väl kan vara så att 90 SEK passeras redan till hösten. Det finns gott om spänning! Själv förblir jag lugn och är med, även om morgonkaffet ibland hamnar i fel strupe i denna kursrörelse, när mycket står på spel.

Johan Åkerblom har starka meriter sedan tidigare och var en rekrytering på hög nivå. På Citadele Bank gjorde han ett bra jobb som VD och det var ganska en skräll att han kom till Intrum.

I höstas var detta beskrivningar av hans meriter, kanske nu när man tänker efter så kunde man redan då ha dragit slutsatsen att han inte skulle komma som nummer två:

Johan Åkerblom most recently held the position as CEO of Citadele Bank and prior to that, he has performed several key senior positions in financial services, such as CFO of SEB in Germany and CFO of SEB’s Baltic Division.

Denna förändring har säkert varit känd redan i höstas när Johan kom till företaget. Vem vet vad detta betyder för Cerberus, Rubio var ju Cerberus man tidigare. Skulle de nu tränga Intrum?

Men det var inte på dagens kort att även AMF-fonden minskar sin position och att Rubio sedan lämnar direkt när skuldsaneringen är över. Säkert kommer volatilitetsfaktorn att skjuta i höjden ännu mer på grund av detta. Å andra sidan finns det förtroende för Johan.

Det blir tyst när man tänker på berg- och dalbanan som har varit under Rubios era. Kursen var runt 190-200 SEK när Intrum gjorde ett liknande snabbt byte och Rubio började som VD…

Rubio sparkas eller inte – huvudsaken är att efterträdaren var redo

Rubio hade ursprungligen utsetts mer till en roll som förändringsledare, och var inte avsedd att vara en långsiktig VD. Nu när omstruktureringen är klar och den strategiska grunden är byggd, är det på sätt och vis logiskt att Åkerblom tar över ansvaret. Han har följt Rubio från insidan av huset, känner till siffrorna och organisationen, så övergången sker utan extern introduktion. Ett värre scenario vore Intrum utan ledare…

Det finns utmaningar (omsättningstillväxt, hållbarhet i skuldkonstruktionen). Verktygen och marginalerna är mycket bättre än för ett år sedan. Från lanseringarna av AI-agenter får man hård data och Åland Banks syn är uppmuntrande för framtiden.

Visst kom avgången överraskande och utan förvarning,

jag kopplar detta till min tidigare observation, efter att ha följt ägarlistan, att AMF:s förtroende kan ha vacklat, och en stor ägare kan ha krävt en ny växel. (Det kan finnas andra skäl)

Och inte heller marknaden litade på Rubio i början, men Intrum var på randen till kollaps och nu har avgrunden klarats.

…efterträdaren får en bra situation i sina händer och har i lugn och ro fått bekanta sig med Intrum. Kanske kommer han inte att vända en liknande grop. Men det finns utmaningar som väntar där. Lycka till.

Mitt hjärta slog tomt efter att jag läst nyheten och gör det fortfarande. Kursen har ju dykt och svängt vilt så många gånger även med små nyheter, så hur blir det då med en sådan här nyhet. Morgondagens kursreaktion skrämmer mig något fruktansvärt. Företaget är helt säkert fortfarande under kompetent ledning, det tvivlar jag inte alls på. Så mycket positivt har dock personifierats just i Rubio. Jag har också väldigt mycket på spel här. Hur ska man kunna förbli lugn?

Visst svider det att förlora Rubio just nu, och av alla dagar i världen, just nu. Å andra sidan, om man tänker utan känslor mitt i överraskningen, så har ju Johan mer bevis på att kunna lyfta företaget till framgång. Rubio gjorde ett rejält transformationsarbete under tiden.

Ojoj. Det är bara att gå till bastun för att svära av sig.

Nu är det nog ett lite sent råd, men det låter som att din position är för stor i förhållande till din riskvilja? Jag har ca 10 % av aktieportföljen (men bara 5% av den totala investeringsförmögenheten) nu i Intrum. Om marknaden imorgon överreagerar på att VD:n lämnar i god anda efter att ha genomfört en stor kursändring och ersätts omedelbart av en högt meriterad CFO inifrån företaget, så är det bara att blunda och tro på investeringstesen: ett företag som drar stor nytta av AI-transformationen och som marknaden ännu inte värderar fullt ut på grund av tidigare skuldröran.

Edit: Det bästa vore förstås om insiderna tankar lite igen. Jag tror inte heller att Rubio snart kommer att lätta på (sin position).