Fanns det någon betydande enskild affär under Q1? Ett ganska betydande tapp från föregående kvartal, även om jämförelsen mot föregående år ser fin ut. Guidningen på 300 miljoner för helåret var visserligen känd, så man behöver nog inte trycka på panikknappen här.

Kundfordringarna har ökat med 120 mSEK. Min egen förväntning var 130 mSEK, så det är helt okej.

Bolaget konstaterar dock att fakturorna betalas snabbare, vilket det goda kassaflödet också visar.

1 gillning

Den viktigaste delen av delårsrapporten är de två sista meningarna i det första stycket på sidan 4. Onboardingprocessen med ”Henkel” har slutförts och den internationella säljstarten sker ännu i år. Enligt pressmeddelandet i januari kommer denna säljstart att ha en betydande inverkan på Intellegos försäljning.

4 gillningar

Insynspersoner har handlat

6 gillningar

Intervju med VD Claes Lindhal

Vision för framtiden

“När han blickade framåt delade Claes med sig av sin vision för Intellego Technologies framtid och betonade företagets engagemang för att utöka sitt utbud av produkter och applikationer inom olika branscher.”

Bolaget har åtminstone en stark tillväxtvilja.

2 gillningar

Jag ser det som ett visst hot ur ett affärsperspektiv att den data som erhålls via dosimetrar kan minska behovet av dosimetrar framöver. Till exempel om man baserat på dosimetrar (efter tiotals upprepningar) får tillförlitlig information om att exempelvis 20 minuters UVC-behandling inte räcker för att desinficera ett visst utrymme men att 30 minuter räcker, behöver man då fortfarande använda dosimetrar i det aktuella utrymmet eller i liknande utrymmen när kunskap och bevis på tillräcklig desinfektionstid redan finns?

2 gillningar

15,2 miljoner SEK samlades in för att stärka balansräkningen. Motiveringen var att slutförhandlingarna med en framtida partner krävde denna finansiering. Några gissningar på vad det rör sig om?

Edit.

Det var nog det här det handlade om

3 gillningar

Insynsköp på 45 000 aktier för 26 SEK. Tydligen VD:ns affär.

2 gillningar

Bra sammanfattning av Intellegos styrkor och svagheter från investmentbolaget Infuse.

6 gillningar

Preliminär Q3-omsättning över 70 MSEK och helårsmålet är på väg att nås.

Intellegos nettoomsättning översteg 70 miljoner SEK under det tredje kvartalet 2024, vilket innebär en ökning med över 60 procent jämfört med Q3 2023.**

Framöver kommer Intellego att rapportera nettoomsättningssiffror kort efter varje kvartalsskifte. Ingen ytterligare finansiell data kommer att offentliggöras förrän den fullständiga kvartalsrapporten publiceras.

Detta nettoomsättningsresultat indikerar att Intellego ligger kvar i fas för att nå sina tidigare kommunicerade finansiella mål för 2024. Siffran är preliminär och den fullständiga Q3-rapporten publiceras den 28 november.

2 gillningar

Som en påminnelse, omsättningen för Q2:

Sammanfattning av perioden 1 april till 30 juni 2024

- Nettoomsättningen var TSEK 54 691 (44 839)

- Kassaflöde från den löpande verksamheten var TSEK 9 886 (-10 040)

- Resultat efter finansiella poster var TSEK 18 029 (15 358)

- Resultat efter skatt var TSEK 13 224 (11 737)

- Resultat per aktie, före utspädning, var TSEK 0,48 (0,47)

Jag vet inte vilken inverkan säsongsvariationer kan ha i det här bolaget, men en tillväxt på 30 % jämfört med föregående kvartal är ingen dålig prestation ![]()

6 gillningar

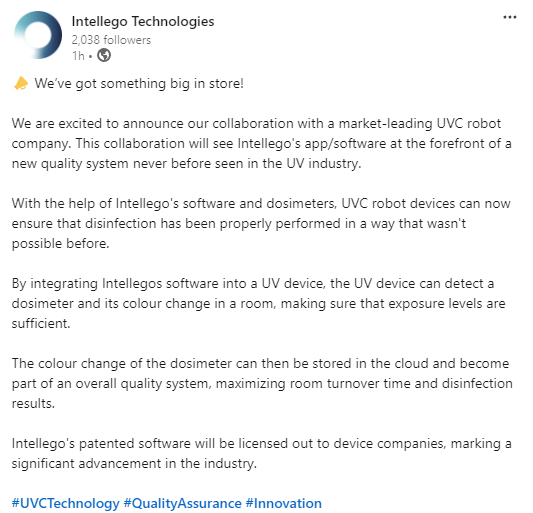

Hämtat från LinkedIn. Nytt samarbete med en UVC-robottillverkare.

4 gillningar

VD har fortsatt köpa

Ett positivt tecken inför framtiden?

3 gillningar

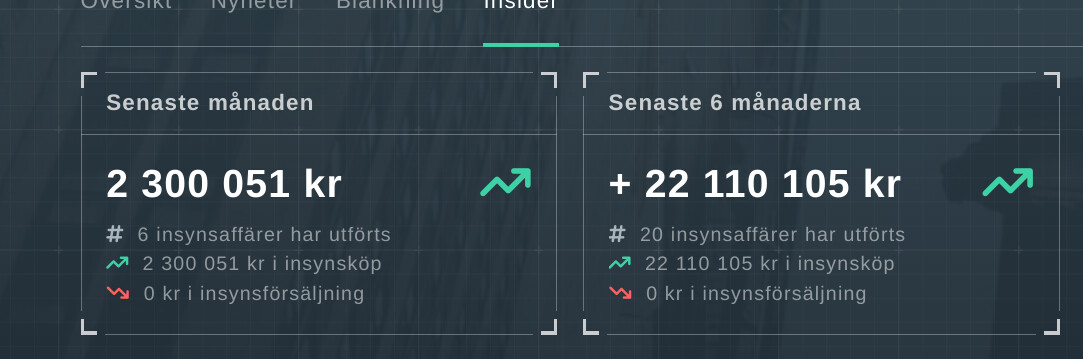

Kreditavtalet med Nordea är klart och VD:n har köpt aktier igen. Under den senaste månaden har insynspersoner (VD) köpt aktier för drygt 2 miljoner SEK och under de senaste 6 månaderna för drygt 22 miljoner SEK. Data från allaaktier.se

3 gillningar

VD:ns köp och deras tidsschema väcker tankar. Han köper ganska frekvent och kursen skulle tydligt sjunka utan dem. Varför köpa så tätt? Varför inte vänta på att kursen faller mer. Det finns ju ingen logik i att köpa bara för att stödja kursen.

Man kan tänka sig att det inte spelar någon större roll för honom om han köper till kurserna 26, 25, 24, 23, det vill säga att han åtminstone tror att företagets värde är betydligt högre och att en skillnad på några kronor inte skulle spela någon roll. ![]()

Jepp, inte helt normala, stödköp har ingen betydelse när free floaten ändå är ganska stor.

Jag följer diskussionen om Intellego på ett svenskt forum:

Baserat på diskussionen verkar det som att någon i veckan grävde fram ett år gamla siffror och ville dela dem på Twitter som “ny information”, vilket användes som förklaring till aktiekursens lilla nedgång denna vecka (kursmanipulation?). Länk till tweeten:

https://x.com/svennordenstam/status/1849041160141996296

Å andra sidan var en styrelseledamot ute och handlade igen i går fredags enligt uppgifter som framkommit:

5 gillningar

Sven Nordenstam är journalist på Di & Afv. Sven var nog den som hittade fel i Intellegos pressmeddelanden under 2023.

Avtalet med Radical Clean Solutions under 2023 var på 60 mSEK och potentiellt 150 mSEK under en treårsperiod. I det inlägget ifrågasätter Sven om det är möjligt, då Radical Clean Solutions omsättning inte har vuxit mer än så under 2023.

Radical Clean Solutions såldes nyligen till bolaget AgriForce. Det kan vara så att försäljningen inte kom igång på det sätt som önskades. Å andra sidan krävs det vanligtvis 1–2 års försäljningsarbete med en ny produkt innan försäljningen faktiskt börjar växa.

Här är även den tidigare ägarbilden som orsakade förvirring under 2023.

Radical Clean Solutions International är ett varumärke som ägs av Global Development Partnership Limited (GDPL). GDPL säljer Radical Clean Solutions-märkta produkter utanför den amerikanska marknaden, medan Radical Clean Solutions fokuserar på den nordamerikanska marknaden.

Radical Clean Solutions är bara en av Intellegos kunder och den viktigaste nyheten i närtid kommer att vara det potentiella Henkel-avtalet som förväntas bli klart under Q4.

2 gillningar

Öh… Om jag ska vara helt ärlig så fattar jag inte riktigt nu. Antingen är det jag som är ute och cyklar eller så är det någon annan. Det där är 2023 års siffror och Intellego har ju redan gjort sitt bokslut för det året. Om försäljningen inte är de PROGNOSERADE 60 MSEK, så bokförs resten verkligen inte som omsättning och skrivs upp som kundfordringar. Skillnaden mellan avtalet på 60 MSEK och den faktiska försäljningen kan enbart och uteslutande finnas i 2023 års bokslut under posten orderstock, förutsatt att motparten har förbundit sig att beställa för det värdet. Dessutom är det två olika valutor här. Jag tänker inte börja spekulera i om Intellegos försäljning till den här kunden kan vara 60 MSEK om kundens omsättning har ökat med 170 miljoner PUND från år 2022.

Om jag nu bjöd på dagens garv med min text på grund av något uppenbart fel, så får ni gärna rätta mig.

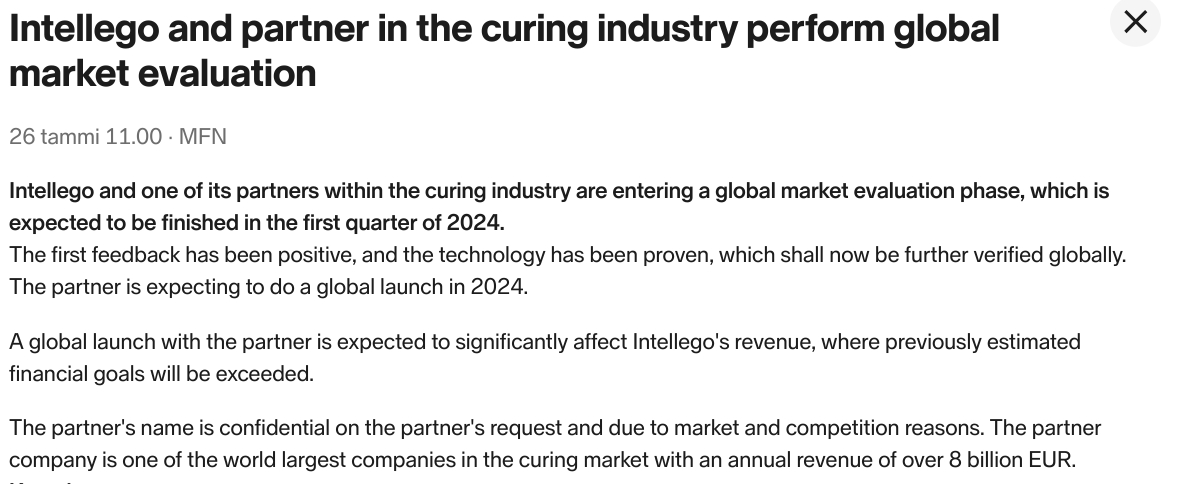

Relaterat pressmeddelande från augusti förra året: