Jeg har længe overvejet at oprette en tråd til denne interessante israelske virksomhed, og nu har jeg endelig fundet tid til det. Så lad os komme i gang!

Hvad er InMode?

InMode (XNAS:INMD) er en medicinteknologisk virksomhed grundlagt i 2008, som udvikler og markedsfører udstyr til æstetiske og medicinske behandlinger. Virksomheden har base i Israel, hvor dens hovedkvarter og produktudvikling er placeret. Virksomheden har dog datterselskaber og distribution over hele verden (10 datterselskaber + salgsteams). Virksomheden sælger sine produkter til over 70 lande, hvoraf USA er det klart vigtigste.

Virksomhedens grundlægger og CEO er Moshe Mizrahy, som er virksomhedens største aktionær. Insideres ejerandel udgør ifølge Yahoo Finance lidt over 35 procent.

Hvad sælger InMode?

Størstedelen af InModes omsætning kommer fra salg af udstyr, hvor virksomheden sælger platforme til forskellige æstetiske og medicinske behandlinger direkte til lægeklinikker (90 % af omsætningen @ Q3/2021). Det er vigtigt at vide om udstyret, at det hele på den ene eller anden måde er baseret på “non/minimally-invasive”-teknologier, det vil sige, at behandlingerne forsøger at lave så små snit eller huller i huden som muligt, eller slet ingen. Platformene er konsoller til hundredtusindvis af dollars, som styrer udførelsen af behandlingerne. Langt størstedelen af disse findes inden for æstetik, da satsningen på generel medicin stadig er i sin spæde start. Udstyret kan behandle og påvirke f.eks. hud, fedtvæv, appelsinhud (cellulitis), rynker og andre æstetiske træk. Resten af salget kommer fra udstyrets ”håndtag” (handpieces), som selve behandlingerne udføres med (10 % af omsætningen @ Q3/2021). I slutningen af 2020 blev prisen for disse oplyst til at være 300 dollars per kunde, hvilket betyder, at man med ét håndtag ikke kan udføre et uendeligt antal behandlinger. Salget af disse er mere løbende og vokser naturligvis i takt med, at maskinparken og antallet af udførte behandlinger stiger.

Det absolut vigtigste marked for InMode er USA, hvorfra InMode henter 65-70 % af sin omsætning. Resten af verdens andel har dog været stigende: Tilbage i 2019 kom 79 procent af omsætningen fra USA, og i 2020 var tallet 73 procent. Virksomheden har da også satset uden for USA ved at etablere datterselskaber og salgsteams. Virksomheden stræber efter at sælge udstyret direkte gennem sit eget distributionsnetværk for at undgå afhængighed af eksterne distributører, og ifølge data fra Q3/2021 er 81 % af salget direkte salg.

Hvordan ser InModes marked ud?

InModes målmarked vokser kraftigt. Et lille advarselsord: Markedets størrelse og potentiale afhænger meget af, hvilken del af det man undersøger, men fælles for alle markedsanalyser, jeg har set vedrørende InMode, er en forventet CAGR-vækst på over 10 procent i perioden 2019-2028. Corona har også nået at skabe ravage i disse prognoser, men de primære drivkræfter for markedsvæksten har ikke ændret sig: En voksende del af befolkningen bliver ældre og har brug for behandling af sundhedsproblemer, og med den teknologi, InMode anvender, er det lettere at behandle sygdomme og udføre æstetiske behandlinger. Disse drivkræfter gælder uanset land. Markedsudsigterne burde altså være gode: En markedsundersøgelse er linket herunder.

En ”skjult risiko” for InMode er dens markedsposition: Selvom virksomheden er økonomisk solid, har den ikke en enorm markedsandel. Jeg har ved hjælp af forskellige kilder estimeret, at andelen af det nuværende marked ligger i omegnen af 4-8 procent. Virksomheden rapporterer i sin 10-K-rapport, at der er fire direkte, børsnoterede konkurrenter: Cutera, Apyx Medical, Venus Concept og Viveve Medical. Blandt disse er InMode med en ret tydelig margin den største og mest lønsomme (i artiklen herunder er der et link til et Excel-ark, hvor man kan se tallene for 2020). Det er dog værd at huske, at store medicinalvirksomheder som J&J og AbbVie opererer inden for æstetik og behandlingsudstyr, så dette er ikke kun en dam for små fisk.

https://seekingalpha.com/article/4430360-inmode-a-profitable-growth-story-with-lots-of-potential

Hvad er InModes vigtigste konkurrencefordele?

InModes vigtigste konkurrencefordel er teknologisk: Virksomhedens udstyr anvender radiofrekvensteknologi, som gør det muligt at udføre behandlinger uden behov for operationer eller lang restitutionstid. Som det fremgår af artiklen linket under dette afsnit, forsøger InModes teknologi at tilbyde et bedre alternativ til de besværlige og dyre kirurgiske behandlinger, og samtidig til laserbehandlingernes lavere effektivitet. Dette fører til lavere priser og et bedre og smukkere resultat for kunden (f.eks. færre ar). Som bevis på kvaliteten af konkurrencefordelen kan man nævne InModes vækst, der er hurtigere end resten af markedet, og evnen til at ekspandere stadig stærkere til både nye lande og nye kunder (størstedelen af salget er nysalg). Virksomheden har også patenteret sin teknologi (frem til 2027), og der er forskningsmæssig dokumentation for dens effektivitet. Som en sidste stærk konkurrencefordel bør man nævne en vis grad af kundeloyalitet: InModes udstyr er investeringer til flere hundrede tusinde dollars, så det er ikke noget, man bare lige udskifter med en konkurrents produkt uden tungtvejende grunde.

Jeg har opsummeret emnet om konkurrencefordele her i tekstform, men jeg anbefaler at læse SeekingAlpha-artiklen linket herunder, hvor man finder grafer og mere omfattende information om de samme emner.

https://seekingalpha.com/article/4457104-inmode-inmd-stock-wonderful-business-deep-economic-moat

Hvad er InModes vigtigste risici?

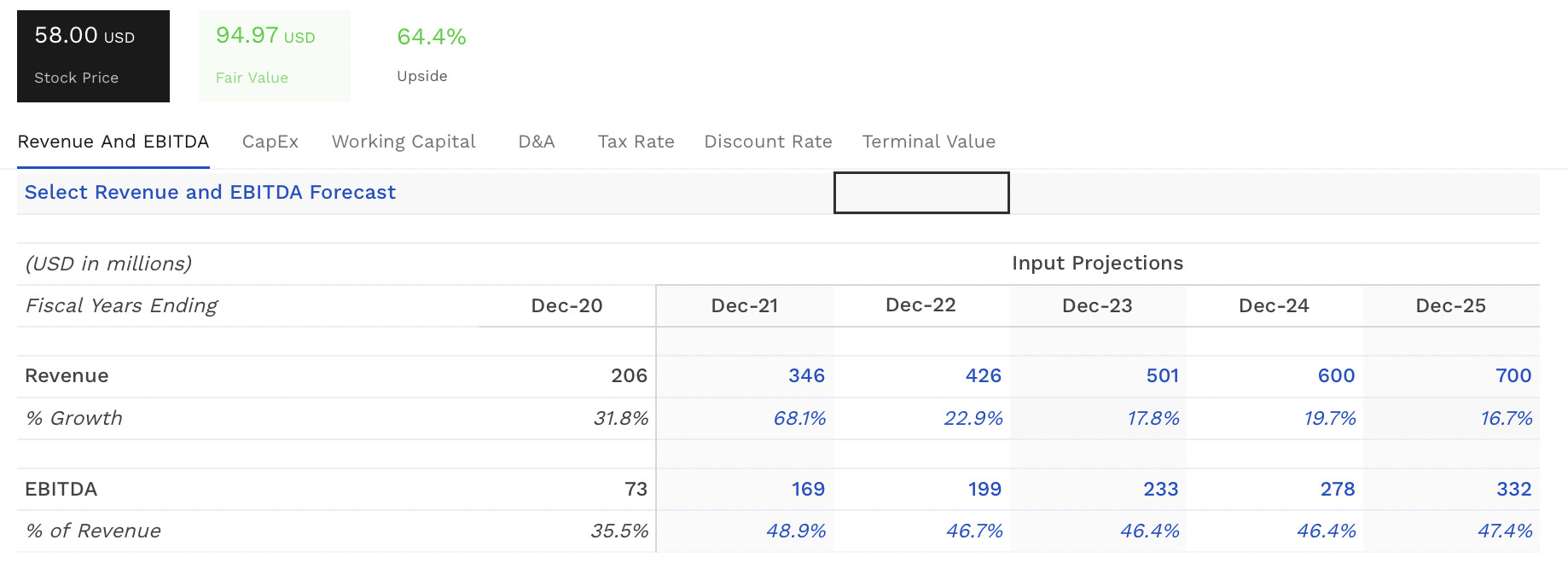

På (forhåbentlig) kort sigt er den klareste risikofaktor coronanedlukninger, som allerede i løbet af 2020 forårsagede udsættelser af behandlinger og dermed bremsede virksomhedens vækst (hvilket på den anden side medførte uretfærdigt høje vækstrater for 2021!!!). Hvis kunderne på grund af coronasituationen ikke kan eller vil lade sig behandle, vil InModes salg svækkes. Derudover skal man ved en virksomhed, der kombinerer medicin og teknologi, altid huske på risikoen for disruption fra konkurrerende teknologi samt eventuel regulering som risici, der kan svække InModes salg betydeligt. I forbindelse med salget bør det også nævnes, at størstedelen af omsætningen kommer fra salg af udstyr, som er noget cyklisk og af engangskarakter – dette er en potentiel risikofaktor. Virksomhedens værdiansættelse bør også betragtes som en risiko. Med TTM-tal handles virksomheden i skrivende stund til en P/E på 39, og EV/S-tallet er over 15. Der er altså på ingen måde tale om en value-investering, selvom jeg ikke vil tage yderligere stilling til værdiansættelsen her.

Hvordan ser InMode ud i tal?

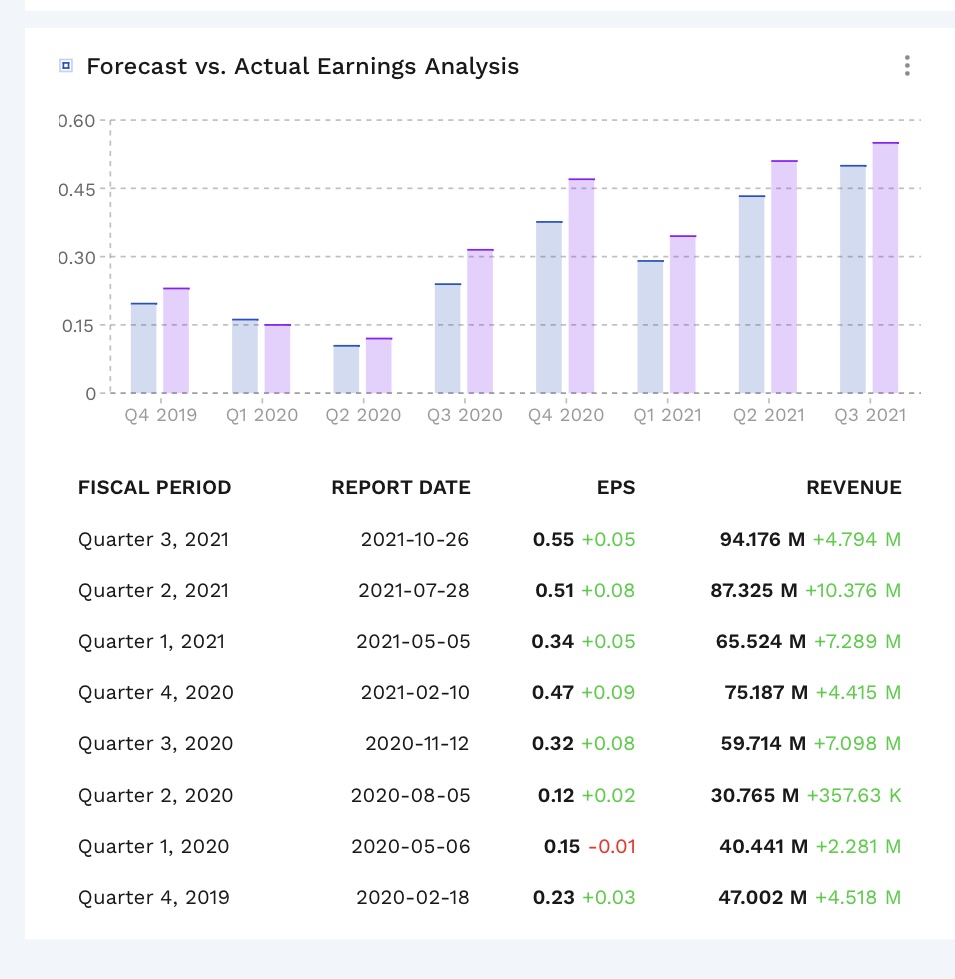

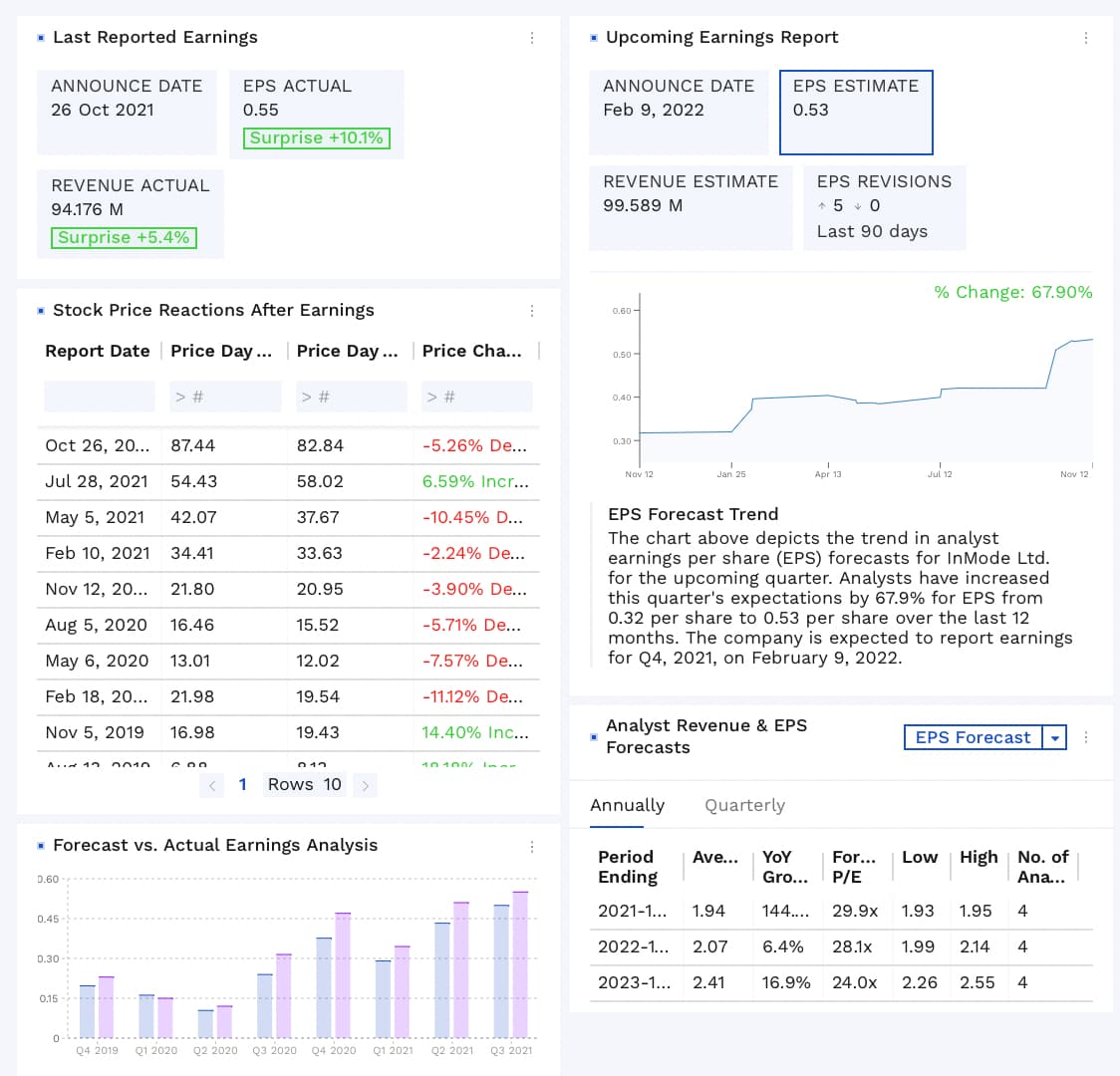

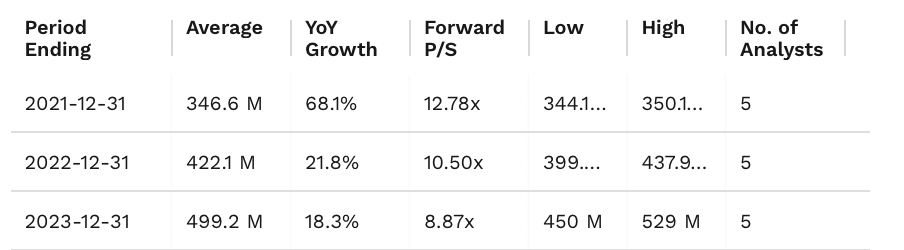

InModes finansielle tal er i en klasse for sig. Vækstraterne for i år er ekstremt høje, men man må ikke glemme sammenligningsperioden fra coronaåret. Virksomheden forventer en omsætning på ca. 345 mio. USD for indeværende år, og analytikernes EPS-prognose ligger i omegnen af 1,95 USD.

Herunder er listet nogle nøgletal for virksomheden (alle tal er TTM, medmindre andet er angivet, kilde: Yahoo Finance):

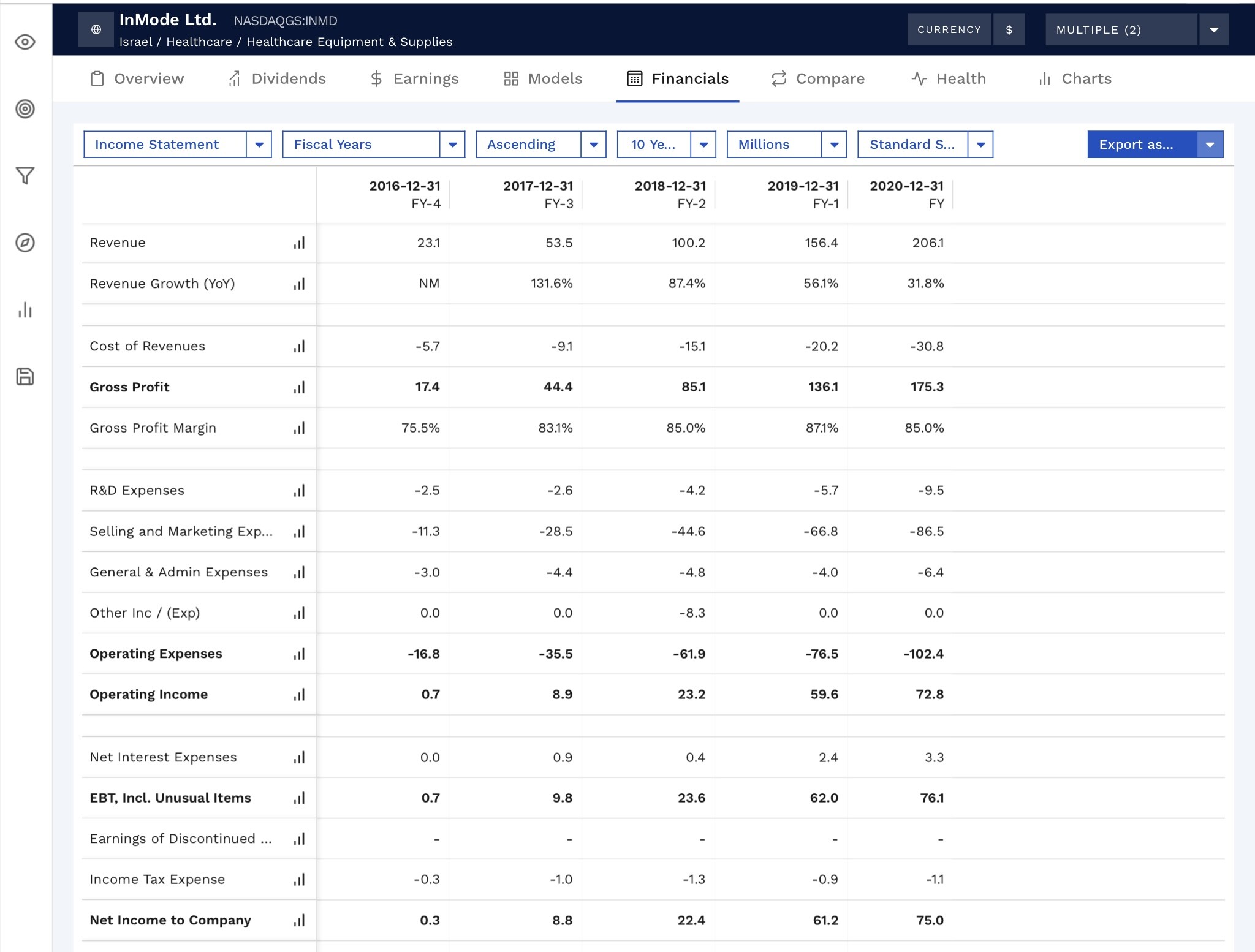

- bruttomargin 85 %. Dette er virksomhedens interne krav til nye produkter: Hvis et produkts bruttomargin i prognoserne ikke når dette niveau, bliver produktet ikke lanceret. Niveauet har da også holdt i flere år.

- EBIT-margin 46,2 %

- egenkapitalforrentning 48,2 %

- operationelt cash flow 163,6 mio. USD

- nettokassebeholdning ca. 384 mio. USD (Q3/2021). Virksomheden har en ubetydelig mængde gæld.

Virksomhedens lønsomhed er i topklasse, og balancen er i tip-top stand: Især i denne henseende er de tidligere nævnte børsnoterede konkurrenter lysår efter InMode.

**Hvordan ser InModes fremtid ud?**Som jeg allerede nævnte i markedssegmentet, opererer InMode i et marked med god vækst og stræber aktivt efter at ekspandere med nye produkter. InModes mål er at lancere mindst to nye apparater årligt, og fra og med i år er virksomheden begyndt at udvide sit udbud fra ren æstetik til den medicinske side. For eksempel tilbyder den seneste produktlancering, EmpowerRF, en behandlingsmetode til gynækologiske indgreb, og derudover er man ved at udvikle et produkt til næste år til bl.a. behandling af øjensygdomme (Revenio-tyre bør passe på…). Dette øger det fremtidige marked og reducerer på den anden side cyklikaliteten, men først skal man naturligvis bevise teknologiens funktionalitet. Ifølge virksomhedens administrerende direktør vil næste års omsætning for EmpowerRF-platformen være omkring 20 mio. USD efter et konservativt skøn, hvilket svarer til et par procent af hele koncernens tal.

Ifølge virksomhedens egne kommentarer er der lande med god vækst lidt overalt, og i et webcast i november blev f.eks. Kina, Sydkorea og Italien nævnt ved navn. InMode har planer om at fortsætte sin ekspansion på forskellige markeder, og i Europa vil man se et nyt datterselskab i løbet af næste år. Vækstplanerne er således klare, og det er interessant at følge, hvordan virksomhedens stærke vækst fortsætter i de kommende år.

Afsluttende ord

Undertegnede ejer aktier og sigter mod at beholde selskabet langsigtet.

En stor tak går også til @LakeBoodom, som jeg har drøftet InMode med, og hvis hjælp er meget tydelig i dette opslag. ![]()